О влиянии перекрытия Ормузского пролива на привлечение нового госдолга в США

Федеральный госдолг США на сегодня составляет 38.8 триллионов долларов (3.1 квадриллиона рублей в эквиваленте). Общий долг в США в три раза больше, но ключевой проблемой является именно федеральная часть, точнее неконтролируемый рост этой части долга. Дефицит федерального бюджета составляет космические 1.7 триллиона долларов в год (134 триллиона рублей). Обслуживание федерального долга уже стоит 992 миллиарда долларов в год (78 триллионов рублей в год) и стремительно растёт как из-за роста величины долга, так и стремления средней ставки долгового портфеля к текущим рыночным ставкам.

В ближайшие 12 месяцев грядёт волна экспирации текущих долгов (33% от общей величины долга). Это само по себе требует мобилизации и ручного управления внутренними (фонды-гиганты, федеральные агентства, частные банки) и внешними кредиторами (Япония, ЕС, Великобритания, арабские монархии), регулятором (ФРС). Именно этим событием обусловлена смена руководства ФРС с принуждением снизить ставку невзирая ни на что.

Ситуация осложняется тем, что долг растёт и нужно привлекать всё новые внешние (внесистемные) средства для вложений в новые заимствования, финансирующие дефицит. Внутренние экономически успешные компании США не приносят федеральному правительству новых денег в виде роста (!) отчислений по федеральным налогам. Рост фондового рынка никак не траслируется в рост сбора федеральных налогов и сокращения дефицита федерального налогов. Всё как раз наоборот.

Именно поэтому Трампу и нужны новые кредиторы и новые средства текущих кредиторов. Обязательство инвестировать в США, включая в госдолг, является одним из главных условий «торговых сделок» Трампа с их же союзниками. Добровольно эти страны не хотят инвестировать в госдолг США. Да и большинство-стран кредиторов находятся в аналогичной США финансовой ситуации - дефицит бюджета и необходимость привлекать новые заимствования в свой долг.

Наибольшая проблема с Японией - крупнейшим внешним кредитором федерального правительства США. Японии нужно продавать активы в США, чтобы финансировать свои внутренние экономические и финансовые проблемы. А им этого делать не дают. Ситуация временно купируется ручным управлением курса йены к доллару в Нью-Йорке и Токио, но это только сдвигает проблему вправо.

Китай сокращает вложения в долги США по политическим и внутренним финансовым причинам. Что добавляет проблему к поиску замещающих инвесторов по бывшей доле Китая на этом рынке.

Экономика и финансы Великобритании и ЕС находятся в плачевном состоянии. Государственные долги быстро растут, а рост экономики находится в диапазоне 0-1%. Эти страны не могут обеспечить приток новых (!) денег на рынок госдолг США.

Арабские монархии были редким исключением. Если Саудовская Аравия не могла значимо наращивать вложения по причине высочайших внутренних расходов (включая на всякого рода прожекты), то остальные монархии активно увеличивал инвестиции в США в виду прибыльности нефтегазового бизнеса и малого собственного населения (Катар, ОАЭ и другие). Идущие более плотное вовлечение Индии в торговый периметр на даст приток индийских денег в госдолг США - у них самих небольшой финансовый кризис с плавным ослаблением рупии.

Более плотное вовлечение Индии в торговый периметр на даст приток индийских денег в госдолг США - у них самих финансовый кризис с плавным ослаблением рупии.

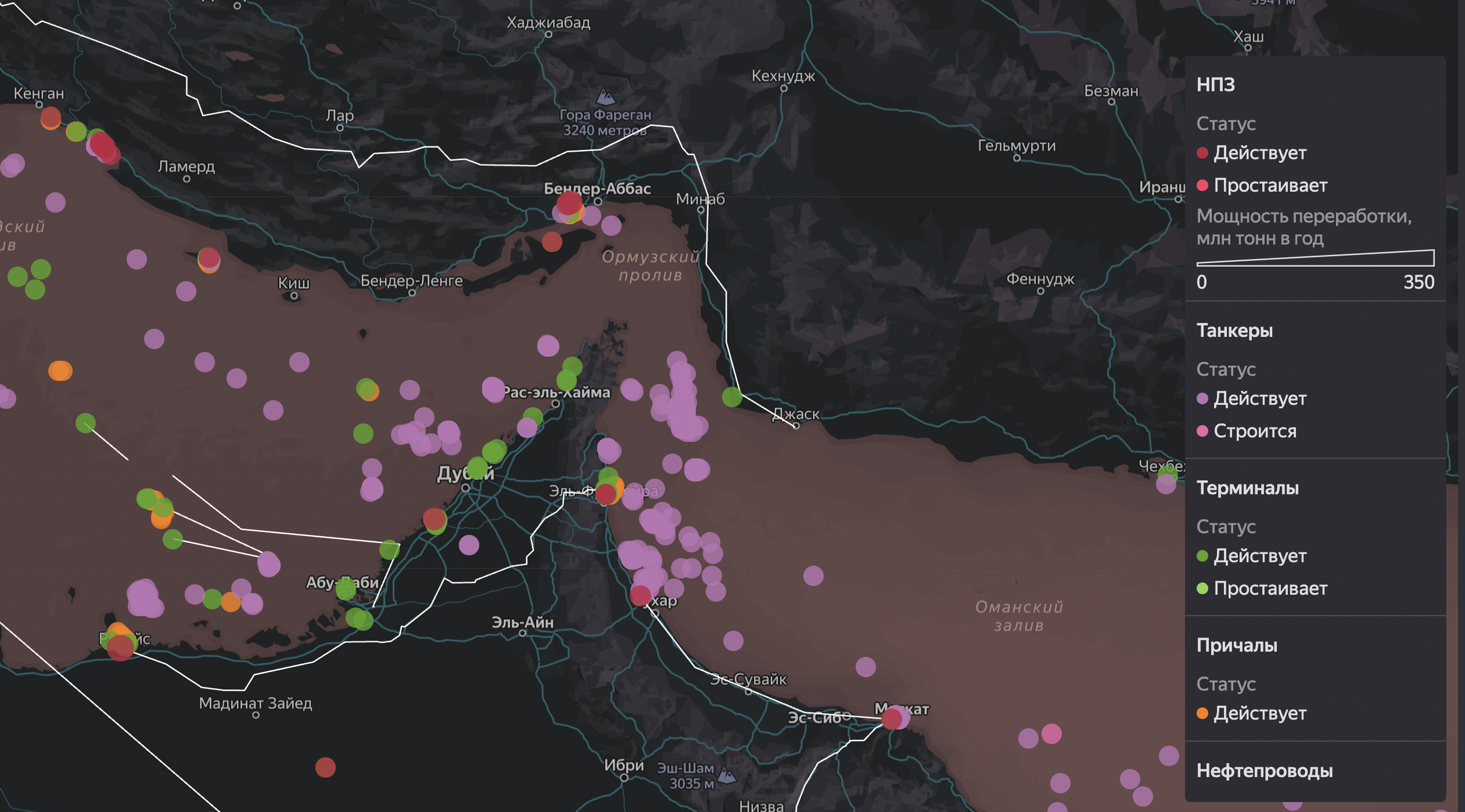

Перекрытие Ираном Ормузского пролива и начавшееся уничтожение Израилем иранской нефтяной инфраструктуры вкупе с общим риском для нефтегазодобывающий инфраструктуры всего региона имеют два основных эффекта применительно к теме госдолга США.

Во-первых, арабские монархии зафиксируют высокие убытки по итогам года, что сделает невозможным обещанные ранее инвестиции в США.

Во-вторых, это резко увеличивает затраты на импорт энергии и энергоёмких товаров (нефть, нефтепродукты, СПГ, природный газ, СУГи, удобрения, уголь, цветмет) странами - кредиторами США. Таким образом по итогам войны может быть зафиксирован отказ планов инвестиций в США и продажу текущих госдолгов и со стороны Японии, ЕС и Великобритании (в которых хранят резервы эти страны).

Отмена в суде США пошлин Трампа не только потребует вернуть ранее взятые средства и увеличивает соответствующим образом величину дефицита (около 376 миллиардов долларов в год ), но и убирает стимул для контрагентов США финализировать ранее заключённые «торговые сделки» под угрозой как раз таки торговых пошлин.

Чем дольше продержится Иран, тем сложнее становится проблема для США с финансированием своего долга.

12.03.2026 появилось интересное предложение Ирана пропускать танкеры с нефтью через Ормузский пролив, в случае если котировки нефти и расчёты по ней осуществляются в юанях. Это смелая попытка выбить у доллара одно из современных основ - принуждение к международной нефти к торговле в долларах США.