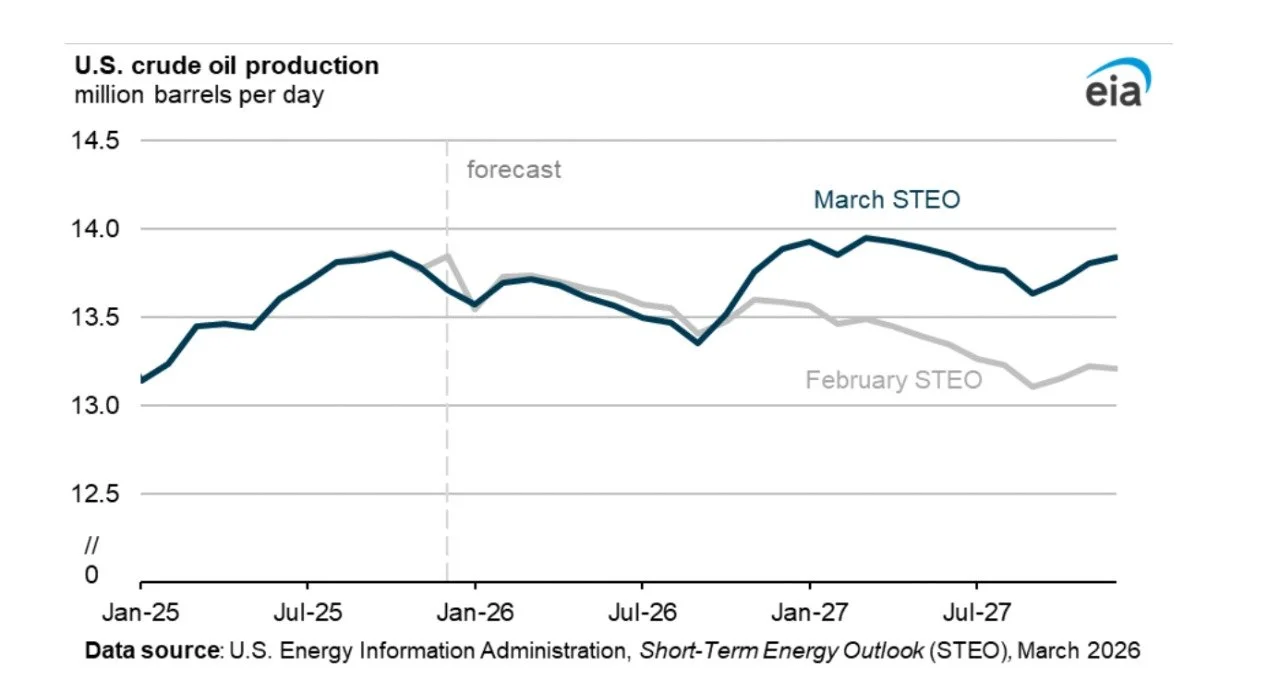

Рост прогноза объёмов добычи нефти в США в мартовском отчёте Департамента энергетики США

Как следствие атаки Израиля и США на Иран и роста фьючерсные кривых на нефть произошло и изменение экономики нового бурения на сланцевых месторождениях США, в первую очередь в Пермском бассейне.

В свежем мартовском отчёте Департамента энергетики США указано увеличение по сравнению с февральским прогнозом объёмов добычи начиная с четвёртого квартала этого года.

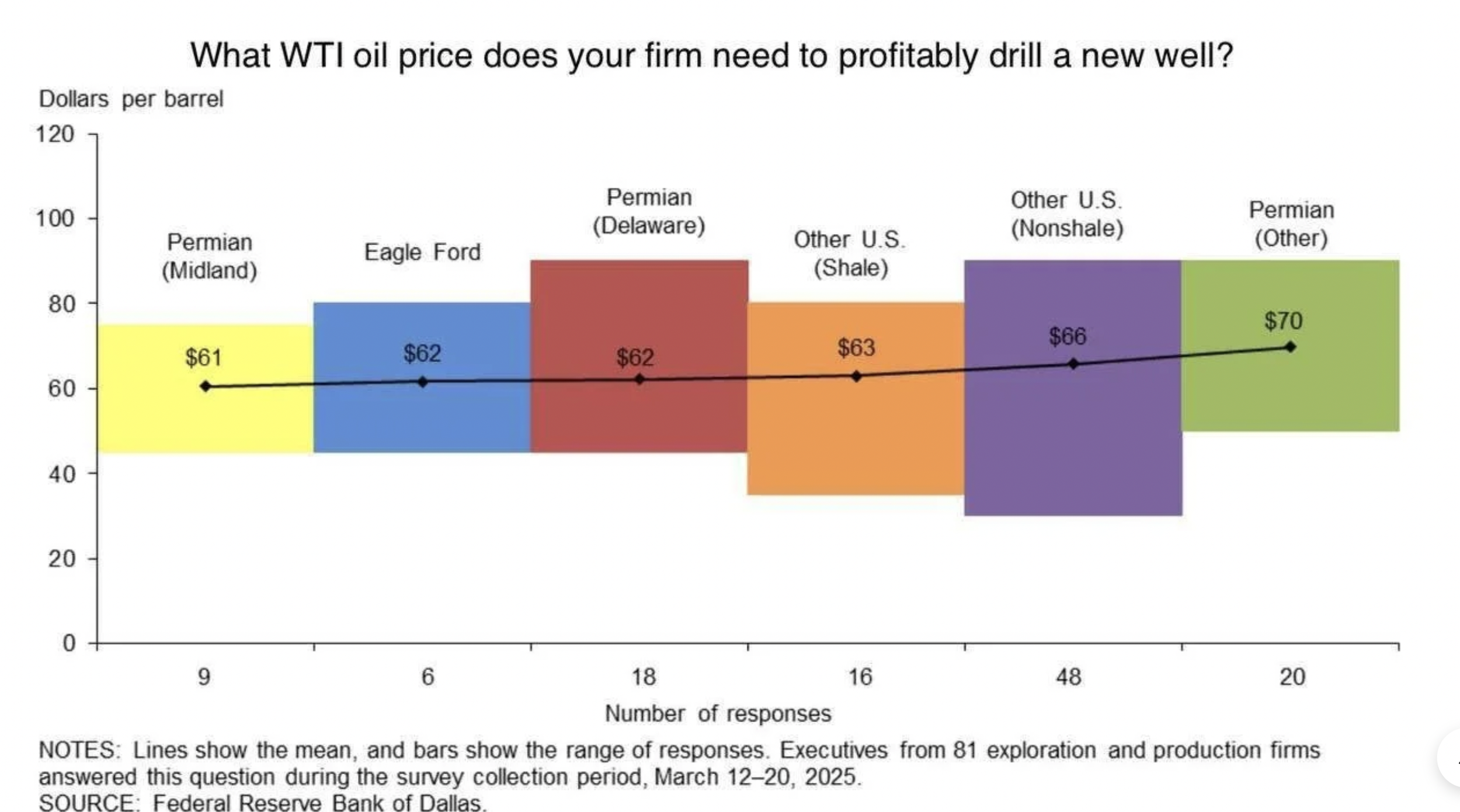

Ровно год назад цена, при которой бурение (!) новых скважин в Пермском бассейне становится прибыльной, находилась в диапазоне 45-75 долларов за баррель WTI при среднем значении 61 доллар за баррель.

За год планка естественно подросла как счёт долларовой инфляции, так и за счёт перехода к рассмотрению чуть менее продуктивных месторождений, чем год назад. Также стоит указать, что важна цена WTI, которая ниже цены Brent на величину фрахта из Мексиканского залива (Хьюстон) в Северо-Западную Европу (Роттердам). На данный момент это 1.5 доллара за баррель, но обычно 3-5. Поэтому текущие пороговые значения по новому бурению в пересчёте на маркет Brent и цены второй половины 2026 года можно оценить в 51 (условно минимальное) - 69 (среднее) - 83 (условно максимальное) долларов за баррель.

При текущей цене Брент в 96 долларов за баррель фьючерсная кривая на 4 квартал 2026 года - 2027 год находится в диапазоне 82 (октябрь 2026 года) - 72 (декабрь 2027 год) долларов за баррель. Таким образом далеко не все новые скважины в Пермском бассейне будут прибыльны, но тем менее средний уровень стал прибыльным. Именно этой механикой и обусловлен рост прогноза объёмов добычи нефти в Пермском бассейне и США в целом.

Также стоит отметить два момента.

Во-первых, решение о выпуске на рынок 55 миллиона тонн нефти из запасов “Организации экономического сотрудничества и развития” может снизить временно снизить уровень цен и вновь привести к изменению прогноза Департамента энергетики США уже в апреле. На этот раз с корректировкой объёмов вниз в промежуточную позицию между февральскими и мартовскими.

Во-вторых, сланцевая добыча нефти в США выступает естественным среднесрочным защитным механизмом от продолжительного высокого уровня цен (100-120+) на физическом рынке нефти. Эти объёмы не вечны (не являются долгосрочными), но спасают рынок от такого рода шоков с резким двухкратным ростом уровня цен. И после прохождения ценового шока будет резкое ( течении 6-12 месяцев) снижение объёмов сланцевой добычи в США.

Примечания:

Детальней в нашей статье про нефтяной рынок США.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.