Рынок природного газа ЕС и Великобритании

Резюме

Страны ЕС и Великобритания сформировали единый рынок природного газа. Существующие узкие места системы европейских магистральных газопроводов в отдельные дни оказывают краткосрочное влияние на связность рынка, однако на горизонте от недели данные ограничения не являются материальными - рынок данных стран функционирует как единый механизм. Большинство стран ЕС, имеющих выход к морю, а также Великобритания, имеют действующие регазификационные терминалы и напрямую соединены с мировым рынком СПГ.

ЕС почти полностью прекратил импорт российского газа по трубопроводам. По состоянию на 2025 год основными поставщиками трубопроводного газа в ЕС и Великобританию были Норвегия, Алжир, Россия и Азербайджан. В 2026 году Россия будет поставлять газ только по одной нитке «Турецкого потока».

В 2025 году ЕС и Великобритания импортировали в совокупности 359 миллионов тонн СПГ (исключая каботаж, включая дальнейший реэкспорт). Это делает интегрированный рынок ЕС и Великобритании крупнейшим в мире направлением импорта СПГ.

Газовый рынок ЕС и Великобритании имеет одним из крупнейших в мире мощности по хранению природного газа в ПХГ - 112 миллиардов кубических метров. Регуляторные требования по заполнению ПХГ и фактический спрос со стороны газовых компаний ЕС определяют объёмы импорта СПГ с ЕС в течении газового лета и являются одним из главных параметров спотового рынка СПГ.

В 2025 году США стали крупнейшим поставщиком СПГ в ЕС и Великобританию с долей рынка более 60%. ЕС и Великобритания полностью зависят от США в энергетической сфере. Россия и Катар входят в тройку крупнейших поставщиков СПГ. ЕС и Великобритания добровольно сокращают поставки российского трубопроводного газа и СПГ с 2019 года и планируют завершить этот процесс в 2027 году. ЕС начал торговую войну с Катаром. В 2026 году США поставили под угрозу газовую промышленность Катара. США на пути к тому, чтобы стать монопольным поставщиком СПГ в ЕС и Великобританию. ЕС и Великобритания капитулировали перед Трампом в тарифной войне и согласились на такую монополию.

ЕС выполняет балансирующую функцию на мировом рынке СПГ. Спрос на СПГ в ЕС и Великобритании стал ключевым элементом ценообразования как на глобальном рынке СПГ, так и на рынках газа и электроэнергии с Западной Европе.

ЕС является одним из мировых центров зарождающейся СПГ бункеровки. Роттердам наряду с Сингапуром является ведущим в мире портом СПГ-бункеровки. В 2025 году продажи СПГ в качестве судового топлива превысили тысячу тонн в сутки. Барселона - второй порт в ЕС по объёмам продажи СПГ в качестве бункера.

Карта газовой отрасли

Добыча

Нидерланды

Нидерланды ранее были ведущими производителями газа в ЕС. Гронингенское газовое месторождение являлось основой нидерландской газовой отрасли и одним из крупнейших в мире. Это месторождение де факто создало единый европейский газовый рынок. Месторождение дало первый газ в 1963 году, достигла пика добычи в 1976 году и закончило работу в 2024 году. Окончание работы месторождение было связано в большим количеством землетрясений в местах добычи на фоне истощения запасов месторождения.

Карта Гронингенского газового месторождения

Кипр

В последние годы Кипр открыл ряд крупных газовых месторождений в своей оффшорной экономической зоне - Кронос, Афродита, Пегас. Совокупный предполагаемый объём запасов составляет около 566 миллиардов кубических метров.

Предполагается начать экспорт в остальные страны блока через египетские СПГ-заводы начиная с 2027 года.

Потребление

Рынок природного газа Европы является одним из крупнейших в мире наряду с США, Китаем и Россией.

Европа в совокупности обладает крупнейшими в мире мощностями хранения газа и де факто (ранее наряду с Россией) является мировым балансиром рынка СПГ и в значительной степени определяет цены на спот-поставки СПГ. Запас газа в ПХГ Европы один из важнейших фундаментальных показателей мирового рынка газа.

Спрос на газ в существенной степени определяется температурой. Подавляющая доля потребления приходится на отопление в холодное время года, включая повышенный спрос на электроэнергию со стороны газовых ТЭС. Существует высокая сезонность в потреблении газа - в зимние месяцы объёмы потребления в 3-4 раза выше спроса в летние месяцы. В последние годы после активного ввода мощностей ВЭС ветренность также активно стала влиять на краткосрочный спрос на газ и, как следствие, на цены на сутки вперёд на газовых биржах (TTF, CEGH и другие).

Индустриальный спрос на газ в Европе стагнирует с 2022 года. Европейские производители в энергозатратных отраслях (начиная с химической) не выдерживают ценовой конкуренции со стороны конкурентов в США, Китае, России и на Ближнем Востоке. Европейские компании активно переносят производства в страны с низкой стоимостью энергии, а также трансформируются из производителей в научно-исследовательские и финансовые компании в своих отраслях.

В ЕС развита переработка природного газа - прежде всего производство аммиака и азотные удобрения, метанола. Годовые мощности ЕС по производству аммиака составляют около 20 миллионов тонн в год, а метанола - 3 миллиона тонна в год.

Ранее внутренний спрос на газ в Европе покрывался собственной добычей. Однако вследствие активного роста спроса на газ и выработки крупнейших месторождений (в первую очередь Гронинген в Нидерландах) основной объём спроса на газ покрывается за счёт импорта.

Газовая электрогенерация

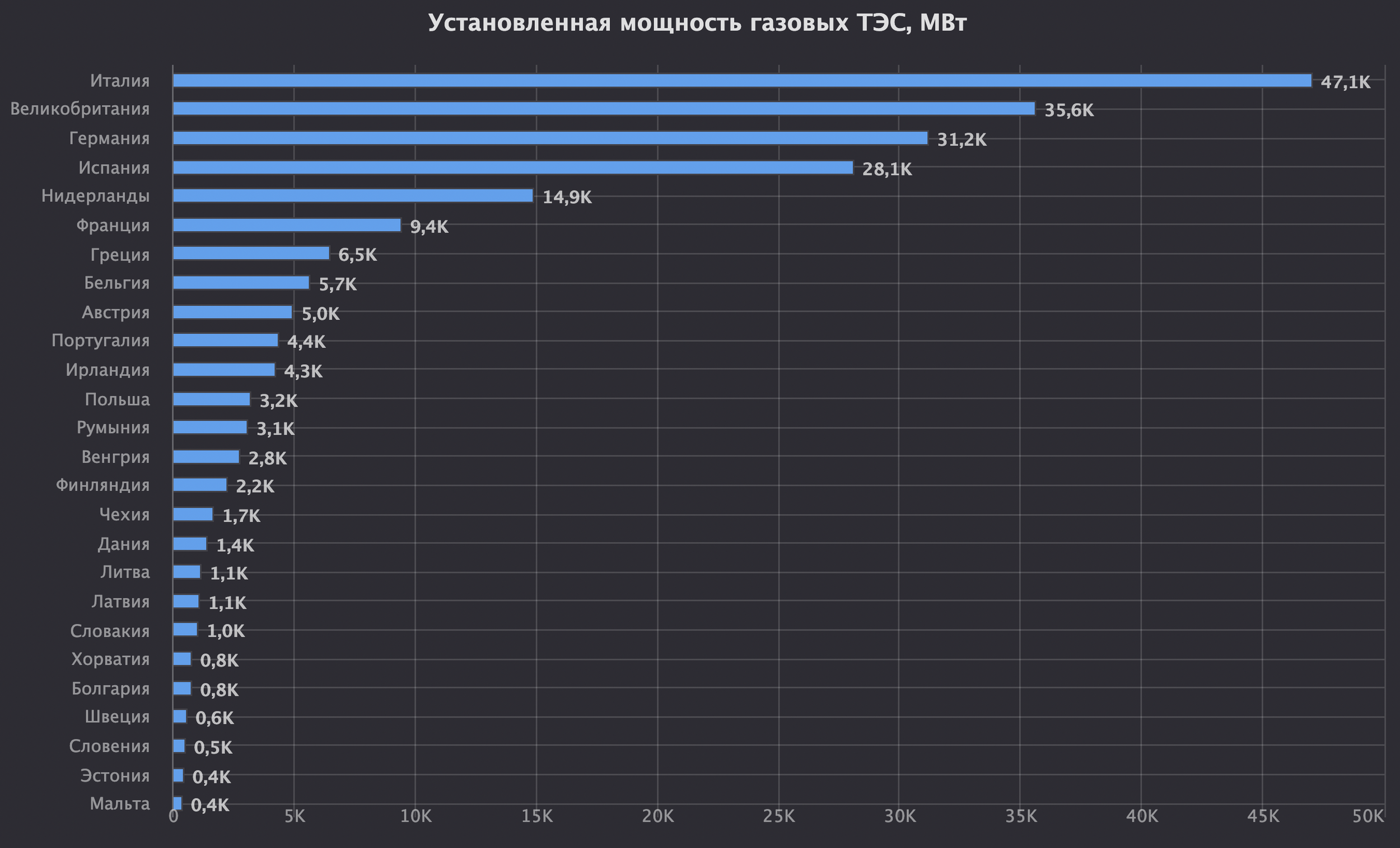

Совокупная установленная мощность газовых ТЭС в ЕС и Великобритании составляет 213 ГВт. Теоретический максимальный спрос со стороны газовой генерации - 1.3 миллиардов кубометров в сутки.

Установленная мощность газовых ТЭС в странах ЕС и Великобритании

Планируемый налог на внешний импорт природного газа

Еврокомиссия планирует ввести очередной налог на внешний импорт ресурсов в ЕС - Methane Regulation (Regulation (EU) 2024/1787). В части СПГ и трубопроводного природного газа официальная формулировка основывается на выбросах метана при его добычи. Из под налога будут выведен сегмент транспортировки и регазификации и зарубежные добывающие проекты, контролируемые компаниями из ЕС. Де факто это скрытое налогообложение поставок газа из США, Катара, Алжира, Азербайджана.

В октябре 2025 года государственный министр энергетики Катара и генеральный директор Катар Энергия Саад бен Шарида аль-Кааби явным образом указал, что Катар рассматривает отказ от поставок СПГ в ЕС, если будет осуществлена попытка конфисковать сумму так называемого штрафа.

В декабре 2025 года Еврокомиссия предложила экспортёром СПГ из США процедурное облегчение “аудита” газовых месторождений. Торговая палата США вновь отвергла как процедурное облегчение, так и всю инициативу так как правительство США в принципе не хочет платить никакой налог на свой СПГ.

Импорт трубопроводного газа

Россия

Россия до 2022 года была ключевым поставщиком газа в ЕС. Объёмы трубопроводных поставок достигали 400-450 миллионов кубических метров газа в сутки. После подрыва Северных потоков, блокировки Польшей поставок по газопроводу Ямал-Европа объёмы поставок снизились пятикратно до 80 миллионов кубических метров в сутки.

Ответственность за взрыв трубопроводов в ЕС в 2022 году никто и не планировал скрывать во времена взрывов

Ожидаемо Украина и США с января 2025 года полностью прекратили транзит российского газа через территорию Украины в ЕС. С 01.01.2025 года европейский рынок лишился трубопроводного газа в объёме 41 миллиона кубометров газа в сутки, что создало дополнительный спрос на СПГ со стороны ЕС в объёме 11 миллионов тонн СПГ из США в год (чуть менее 3% от общемировой торговли СПГ).

C января 2025 года Турецкий поток является единственным каналом поступления российского газа в ЕС. В первой половине 2025 года поставки в ЕС по данном маршруту (включая реэкспорт газа за пределы ЕС) составили 43 миллиона кубических метров в сутки, что составляет 10% от объёма до СВО. Из них 21 миллион кубических метров поступает в Венгрию, 7 - в Словакию, 15 - в Сербию (включая реэкспорт в балканские страны, не входящие в ЕС), 1 - в Грецию. Часть физических молекул российского газа вероятно попадают на Украину из Венгрии и Словакии в рамках коммерческого импорта Украиной европейского газа.

Еврокомиссия по русофобским причинам требует от всех стран ЕС, а также государств, планирующих вступить в ЕС, начать разрыв действующих контрактов с “Газпром экспортом” на поставку газа. Во втором квартале 2025 года Еврокомиссия представила следующий план действий:

Самоограничение стран ЕС в части заключения новых контрактов на поставку трубопроводного газа и СПГ начиная с 01.01.2026.

“Разрыв” краткосрочных договоров к 17.06.2026.

“Разрыв“ долгосрочных договоров к 01.01.2028 для всех стран ЕС кроме Словакии и Венгрии.

Согласно условиям договоров, европейские компании должны выплатить штрафы за невыборку газа и тем более за его разрыв. Еврокомиссия не хочет платить неустойки и ищет варианты подмахнуть какую-нибудь бумагу, согласно которой на территории ЕС будет считаться “законным” односторонний разрыва международных договоров без оговоренных в договорах штрафов. Вероятно к этому процессу будет привлечён карманный Стокгольмский арбитражный суд. В его практике уже есть прецедент “узаконивания” разрыва аналогичного контракта Украины с Россией без выплаты Украиной соответствующего штрафа.

Эти процессы разрыва окончательно отвяжут европейский рынок газа от поставок из России, что принесёт дополнительный убытки европейским компаниями и жителям и приведёт к продолжению стагнации энергоёмких отраслей в ЕС. Ещё больший ущерб будет нанесён Газпрому. Именно продажи газа в ЕС обеспечивали низкий уровень внутренних тарифов на газ, а также щедрую социальную программу Газпрома.

В июле 2025 года было заключено досудебное соглашение греческой Государственной газовой корпорацией (ΔΕΠΑ) с Газпром экспортом в части ретроспективного пересмотра цены поставок по действующему договору на поставку трубопроводного газа. Договор был заключён в январе 2022 года и действует до конца 2026 года. Годовой объём поставок по текущему договору - 2 миллиарда кубометров газа (5 миллионов кубометров в сутки). Договор содержит условие “бери или плати”. Формульная цена имеет базовую привязку к индексу TTF (80% цены) и котировкам нефти (20%).

03.12.2025 Евроcовет и Европарламент приняли решение по отказу от импорта российского трубопроводного газа. Поставки трубопроводного газа должны прекратиться не позднее 30.09.2027 года, а в отдельных случаях до 01.11.2027. Для уже действующих контрактов предусмотрен переходный период. Для краткосрочных контрактов, подписанных до 17.06.2025, запрет начнет действовать с 25.04.2026 для СПГ и с 17.06.2026 для трубопроводного газа.

Норвегия

После самоотказа от российского газа и подрыва США и Украиной Северных потоков Норвегия стала ключевым поставщиком трубопроводного газа в ЕС. По итогам января-февраля 2024 года объём поставок составил - 330 миллионов кубических метров в сутки по итогам.

Алжир

Алжир является значимым поставщиком трубопроводного газа в южные страны ЕС.

Азербайджан

По состоянию на первую половину 2025 года Азербайджан является поставщиком трубопроводного газа в ЕС номер четыре с долей рынка - 7%. Ключевые потребители азербайджанского газа в ЕС:

Италия - 60% рынка.

Болгария - 50%.

Греция - 18%.

Де факто азербайджанский газ заменил российский газ на этих рынках.

В июле 2025 года европейские страны запросили у Азербайджана дополнительные поставки в объёме 14 миллиардов кубических метров в год (38 миллионов кубических метров в сутки).

В декабре 2025 венгерская государственная энергетическая компания “Венгерский электротехнический завод” (MVM) заключила контракт с азербайджанской ГНКАР на поставку 800 миллионов кубометров природного газа в течении 2 лет. Венгрия диверсифицирует поставки газа несмотря на поддержку импорта российского газа.

Ливия

Ливия является значимым поставщиков трубопроводного газа в южные страны ЕС.

Реэкспорт трубопроводного газа

Транзит российского газа в Калининградскую область через территорию Литву

В конце 2025 года истекает десятилетний договора о транзите российского газа через территорию Литвы в Калининградскую область. Контрактный объём по транзиту составляет 2.5 миллиарда кубометров в год. Контракт содержит условие - “транспортируй или плати”. Фактические объёмы транзита в 2025 году были на уровне контрактных. Цена транзита по истекающему контракту составляла 13 миллионов евро / 1.2 миллиарда рублей. Удельная стоимость транзита - 0.48 рубля за кубометр.

Ожидается подписание продление контракта. Президент Литвы согласовывает возможность продления с начальством. Цена транзита будет увеличена в 2.2 раза до 29 миллионов евро / 2.7 миллиардов рублей. Удельная стоимость транзита вырастет до 1.07 рублей за кубометр.

Сербия

По состоянию на 2025 года Сербия получает российский газ через Турецкий поток транзитом через территорию ЕС.

Украина

Украина осуществляет физический импорт молекул газа из Европы через Словакию (пропускная мощность газопровода - 42 миллиона кубометров в сутки), Венгрию (10) и Польшу (6 - до 30.06.2025, 12.4 - с 01.07.2025).

В июне этого года подготовлена физическая и коммерческая инфраструктура импорта природного газа через Трансбалканский газопровод в реверсивном режиме в объёме 3 миллионов кубометров в сутки. Данный газопровод был изначально построен и исторически использовался для поставок российского газа на Балканы. После запуска в 2020 году Турецкого потока поставки ушли с Трансбалканского газопровода на Турецкий по причине более низкого уровня враждебности для России стран-транзитёров и более низких денежных затрат на транспортировку. Трансбалканский газопровод ушёл в простой. Отказ Украины от транзита российского газа с 1 января 2025 года и относительно-независимые от Брюсселя правительства Венгрии и Словакии побудили запустить Трансбалканский газопровод уже в обратном направлении. При этом основной первоисточник газа для него - поставки СПГ из США на новый греческий терминал Ревитуса под эгидой украинской энергетической группы ДТЭК.

Ключевым препятствием для использования данного газопровода Украиной остаются более высокие затраты на транспортировку - импорт через терминалы Свиноуйсьце (Польша) и Крк (Хорватия) обходился дешевле. Во втором квартале газотранспортные операторы европейских стран сделали скидку в размере 46% для украинских компаний, но это всё ещё не позволило сделать данный маршрут коммерчески привлекательным. Поэтому в ближайшее время данный маршрут останется резервным для украинских компаний и будет использован только в случае исчерпания мощностей более дешёвых маршрутов через Польшу, Венгрию и Словакию.

01.07.2025 операторы газотранспортных систем Украины и Польши (ОГТСУ и Газ-Систем соответственно) продлили соглашение о гарантированной мощности Украины до 30.09.2026. При этом гарантированная мощность увеличилась до 12.4 миллионов кубометров в сутки (4.5 миллиарда кубометров в год). По польскому маршруту де факто поступает регазифицированный на терминале Свиноуйсьце СПГ из США. Компания Орлен является коммерческим посредником, покупая СПГ из США самостоятельно и перепродавая его на Украину.

Плановые объёмы реэкспорта газа на Украину в 2025 году - 4.5-8.0 миллиардов кубометров (около 16 миллионов кубометров в сутки).

Приднестровье и Молдавия

Компания MOL из Венгрии готова подписать с «Молдовагаз» контракт в рамках поставок газа в Приднестровье. Еврокомиссия готова выделить Молдавии 30 млн евро как экстренную финансовую помощь, которую Кишинев может направить на закупку газа для Приднестровья (этих денег может хватить на поддержание тепла и электричества в домах 350 тыс. жителей Приднестровья вплоть до 10 февраля 2025 года). Также ЕС готовит большой пакет поддержки в энергосфере для самой Молдавии. 27 января 2025 года Молдавия одобрила передачу Приднестровью в долг 3 млн кубометров газа. В ответ на финансовую помощь от ЕС Приднестровье поставит в Молдавию энергию по докризисной стоимости. Молдавия и Приднестровье ввели режим ЧС в конце декабря 2024 года, когда стало понятно, что Кишиневу не удается договориться с «Газпромом» об урегулировании исторических долгов. Российский газ перестал поступать на Молдавскую ГЭС с января 2025 года, параллельно Украина заявила, что больше не станет транспортировать газ из РФ по своей территории.

Запасы газа в ПХГ

Запасы газа - ключевой показатель сбалансированности газового рынка Европы. Соответствие запасов газа целевому уровню определяет необходимые темпы их пополнения.

С июня 2022 года целевой уровень запасов газа для ЕС определяет по большей части Еврокомиссия при помощи регламента о хранении газа. В отдельных странах также действуют местные требования, устанавливаемые местными правительствами.

Практика сохранения запасов в Европе претерпела сильные изменения в последние годы - ввиду меньших объёмов постоянного текущего трубопроводного газа, всё большую роль зимой играет обеспечение спроса газа при помощи ПХГ. Всё больше и больше проявляется сезонность на данном рынке. Накапливаемые запасы к началу газовой зимы становятся всё больше и больше с каждым годом, однако и темпы расхода газа в течение газовой зимы также бьют рекорды каждый год. Газовая зима 2024/25 подтвердила это.

По актуальной на 02.07.2025 версии регламента действуют следующий основной норматив по целевым запасам: пиковый уровень запасов активного газа в период с 1 октября до 1 декабря должен составлять 90% от совокупной мощности хранилищ. Также действует порог в 5% допустимого отклонения от целевого показателя. По состоянию на 02.07.2025 это соответствует 92.7 миллиарду кубометров в ПХГ ЕС (85% от активной мощности величиной 109 миллиардов) плюс 1.5 миллиарду в ПХГ Великобритании (условно полная активная мощность данных ПХГ. В совокупности - 94 миллиарда в период с 274го по 335ый день в году (см. график вверху).

В январе 2025 года Булгартрансгаз начал реализацию поэтапного расширения ПХГ Чирен (единственное газовое хранилище в Болгарии). Проект направлен на увеличение активной газовой мощности до 1 млрд кубометров с нынешних 550 млн кубометров. Проект имеет стратегическое значение для улучшения энергетической безопасности и повышения конкурентоспособности и ликвидности рынка природного газа в Болгарии и регионе Юго-Восточной Европы. Оценочная стоимость затрат на расширение составляет 5,7 млрд руб. Проект финансируется Европейским исполнительным агентством по климату, инфраструктуре и окружающей среде (CINEA). Проект также направлен на увеличение суточной мощности отбора до 10 млн м3 в сутки и мощности закачки до 8 млн м3/сут с текущей максимальной суточной мощности отбора 3,82 млн м3/сут и максимальной суточной мощности закачки 3,2 млн м3/сут.

Необходимые темпы пополнения запасов определяют план импорта СПГ. С 2022 года именно СПГ является балансирующим ресурсом европейского газового рынка и заменил в этом Газпром.

Инфраструктура регазификации

По состоянию на 10.02.2026 в ЕС и Великобритании действует 41 терминал совокупной мощностью регазификации 212 миллионов тонн, что эквивалентно 17.7 миллионам тонн в месяц.

В течении 2022-25 годов ЕС построил регазификационные терминалы в необходимом объёме. На данный момент времени не существует инфраструктурных ограничений по импорту СПГ, в том числе в пиковый зимний период. На данном этапе идёт строительство новых мощностей для оптимизации транспортных затрат и создания опциональности по источникам газа в отдельных странах. Строительство регазификационных терминалов в ЕС в 2026 году получит новый импульс за счёт Италии.

Нидерланды

В декабре 2025 года по энергетическому терминалу Зеландия, развитием которого занимаются ВиТиТиАй и Хёг Эви, было принято финального инвестиционное решение. Терминал будет расположен в портовом районе Флиссинген-Ост в провинции Зеландия. В основе Энергетического терминала Зеландия будет ПРГУ для импорта СПГ с прямым подключением к национальной газовой сети страны. Ввод в эксплуатацию ПРГУ запланирован на 3 квартал 2029 года.

Бельгия

В марте 2026 года должен запуститься проект расширения единственного бельгийского регазификацинного терминала в Зеебрюгге. Мощность регазификационного терминала будет увеличена с 11.3 до 12.6 миллион тонн СПГ в год.

Германия

Действующая мощность регазификационных терминалов в Германии составляет 18.8 миллиона тонн в год, что эквивалентно 1.6 миллиона тонн в месяц. При этом максимальный объём импорта СПГ был достигнут в июне 2025 - 964 тысячи тонн (уровень утилизации 60%). Германия сталкивается с переизбытком мощностей регазификации. При это с учётом того, что это ПРГУ, то они достаточно дорого обходятся стране.

16.05.2025 в немецком порту Вильгельмсхафен начала работать вторая ПРГУ Экселсиор (9239616). Планируется, что в 2025 году через этот терминал будет поставлено 1.9 миллиарда кубометров газа. План на 2026-2027 - 4.6 миллиарда кубометров/год.

Первая ПРГУ в Вильгельмсхафен - Хоэг Эсперанса (9780354) начала работу в декабре 2022 года. Весь поставленный СПГ на терминал естественно из США.

При этом Египет арендовал одну из простаивающих ПРГУ Германии, располагающихся в настоящее время в порту Засниц (бывший Мукран).

Польша

Польская государственная компания Газ-Система (Gaz-System) продолжает строительство второго в стране регазификационного терминала в порту Гданьска. Терминал будет в виде ПРГУ. Запуск ожидается в первом квартале 2028 года.

Италия

В январе 2026 года должен запуститься проект расширения Адриатический СПГ-терминала. Мощность регазификационного терминала будет увеличена с 6.6 до 7.6 миллион тонн СПГ в год. Всего в Италии в 2026 году планируется ввод в эксплуатацию 4 терминалов общей мощностью 19.2 миллиона тонн в год: помимо Адриатического СПГ-терминала, Равенна ПРГУ Снам, СПГ-терминал Джойя-Тауро и СПГ-терминал Порто-Эмпедокле.

Хорватия

Оператор газотранспортной системы Хорватии Plinacro получил 54,4 млрд рублей (533 миллиона евро) из Плана восстановления и устойчивости экономики Хорватии в рамках ЕС весной 2024 года на строительство четырёх газопроводов, которые будут транспортировать газ с терминала СПГ на острове Крк в Словению, Венгрию и другие страны Юго-Восточной Европы. Теперь правительство Хорватии объявило эту вспомогательную инфраструктуру стратегическим инвестиционным проектом, общая стоимость которого в настоящее время составляет 54,5 млрд рублей (534 миллиона евро).

Проект включает в себя магистральную газопроводную систему на участках Омишаль-Злобин, Злобин-Босилево-Сисак-Козарац и Козарац-Слободница, а также систему межконтинентальных газопроводов со Словенией на участке Лучко-Забок-Рогатец.

Газопровод Злобин – Босильево протяжённостью 58 км позволит увеличить транспортировку газа с существующего терминала СПГ в Хорватию, Словению и Венгриюдо мощности около 3,5 млрд кубометров в год. Его строительство планируется завершить в первом квартале 2025 года.

Скоро также начнутся работы на 36-километровом трубопроводе Забок-Лучко, который увеличит пропускную способность газопровода в сторону Словении с нынешних 0,26 до 1,5 млрд кубометров. Планируемое завершение — через 15 месяцев с начала работ.

Что касается третьего магистрального газопровода, 21-километрового Козарац-Сисак, то сейчас идёт процесс государственных закупок, а также подготовительные мероприятия для публичного тендера на трубопровод Босильево-Сисак, который будет охватывать 101 километр. Новые маршруты увеличат транспортные возможности в соседние страны с 0,26 до 1,5 млрд кубометров в Словению и с 1,7 до 3,5 млрд кубометров в Венгрию.

Мощность самого терминала на острове Крк будет увеличена с 2.1 до 4.7 миллионов тонн в год в ноябре 2025 года.

Строительство этих четырёх газопроводов общей протяжённостью 216 километров вкупе с давлением ЕС на Сербию и Венгрию и политикой устранения российского газа с европейского рынка сделает Хорватию региональным энергетическим центром.

Импорт СПГ

Необходимые темпы пополнения запасов определяют план импорта СПГ. С 2022 года именно СПГ (прежде всего из США) является балансирующим ресурсом европейского газового рынка и заменил в этом Газпром.

Страны-поставщики СПГ в ЕС и Великобританию

США

США являются ведущим поставщиком СПГ в ЕС и Великобританию, чего и добивались военными и политическими методами с начала формирования СПГ-отрасли в США. Доля от общего внешнего импорта устойчиво превышает 50% с 2022 года. Объёмы импорта СПГ из США в ЕС и Великобританию являются достаточно стабильными после их стремительного роста в 2022 году. ЕС и Великобритания критическим энергетически зависят от США.

По итогам запуска новых СПГ мощностей в США (Плакминс, третья очередь Корпус-Кристи) и торговых сделок США с Великобританией и ЕС следует ожидать дальнейшего увеличения доли США на газовом рынке США за счёт России и с второй очерёдностью Катар.

Россия

Россия занимает второе место несмотря на начавшуюся во второй половине 2024 года политическую атаку Еврокомиссии, стран Восточной и Северной Европы и США на российскую СПГ-отрасль. Основные запреты включают:

Отказ от газа Арктик СПГ-2.

Отказ от расчётов через Газпромбанк, по SWIFT, практически полные ограничения переводов в долларах, евро и рублях.

Отказ от использования некоторых газовозов Арктического класса.

Отказ от перевалки газа через плавучее хранилище Саам СПГ.

Отказ от своих обязательств по долгосрочным контрактам на перевалку СПГ в терминалах Франции и Бельгии при реэкспорте СПГ в третьи страны.

Национализацию Германией СПГ бизнеса Газпром экспорта.

В 2025 году доля Россия от общего объёма импорта составляет около 15%. Часть этих объёмов реэкспортирутся далее за пределы ЕС. После усиления запретов не реэкспорт ямальского газа с портов Франции и Бельгии разумно ожидать новых логистических схем и формального снижения доли СПГ из России на рынке ЕС и Великобритании.

Катар

Катар является поставщиком СПГ в ЕС и Великобританию номер три. Катар последовательно наращивает проникновение на газовый рынок Европы, включая долгосрочную аренду регазификационных мощностей. Таким образом КатарЭнергия контролирует цепочку поставок от газа в недрах до оптовых продаж газа в странах Северо-Западной Европы. По сути, данная стратегия повторяет прежнюю стратегию Газпрома на рынке Европы и соответственно имеет те же риски. Один из таких рисков начал реализовываться в четвёртом квартале - Еврокомиссия, по причине не подчинения Катара Европе (официальная формулировка как всегда в Европе иная - по причине “несоблюдения экологических норм и социальных стандартов”), объявила о дополнительном налоге (формально в виде штрафа) на импорт СПГ из Катара величиной 5% от общемировой выручки КатарЭнергии. Похожую схему ЕС планировал ранее и в отношении газа из России (официальная формулировка опиралась на что-то там про экологичность), но волей судеб ЕС практически отказался от российского газа совсем и просто начал жечь побольше угля.

ОАЭ

В феврале 2026 года немецкий энергоконцерн РВЕ (RWE) заключил контракт на поставку СПГ с “Национальной нефтяной компанией Абу-Даби“. Контрактный объём поставок - 1 миллиона тонн СПГ ежегодно в течении 10 лет.

Зарубежные СПГ-проекты

Компании ЕС и Великобритании активно инвестируют в реализацию зарубежных СПГ-проектов.

Ключевые зарубежные проекты:

“Нигерия СПГ” (22.2 миллиона тонн в год действующих мощностей и 11.4 строящихся). Британская Шелл имеет 25.6% долю в проекте.

“Конго СПГ”. Два плавучих СПГ-завода с совокупной мощностью 3 миллиона тонн в год. Итальянской Эни принадлежит 65%.

“Корал” в Мозамбике. Один действующий плавучий СПГ-завода мощностью 3.4 миллиона тонн в год и аналогичный строящийся. Итальянской Эни принадлежит 36%, а португальской Галп - 10%.

“Ангола СПГ” (5.2 миллиона тонн в год). Итальянская Эни имеет долю 13.6%.

Плавучие СПГ-заводы “Большая черепаха Ахмейим” в Мавритании и Сенегале (1.25 миллиона тонн в год действующей мощности и 1.25 строящейся). Британская БиПи имеет долю 33%.

"Ямал СПГ” (17.4 миллиона тонн в год) и “Арктик СПГ 2” (13.2 миллиона тонн в год действующей мощности и 6.6 строящейся). Французская ТотальЭнерджис имеет долю в этих проектах. Эти доли в настоящее время заблокированы правительством России в ответ на воровство российских активов в ЕС.

“Сахалин-2” (9.6 миллиона тонн в год). Британская Шелл имеет долю 27.5% в проекта. Эта доля в настоящее время заблокирована правительством России в ответ на воровство российских активов в Великобритании.

Катар (77.1 миллиона тонн в год действующих мощностей и 31.2 строящихся). Французская ТотальЭнерджис имеет миноритарные доли 6.3-9.4% в линиях катарских СПГ-заводов. Британская Шелл также имеет миноритарные доли в проекте.

“Калхат СПГ” в Омане (11.4 миллиона тонн в год). Британская Шелл имеет 30% долю в проекте, а БиПи - 20%.

“Танггу СПГ” в Индонезии (11.4 миллиона тонн в год). Британская БиПи имеет 37% долю в проекте.

“Папуа СПГ” (8.3 миллиона тонн в год). Французская ТотальЭнерджис имеет 40% долю в проекте, а британская БиПи - 38%.

Плавучий СПГ-завод “Вступление” (3.6 миллиона тонн в год). Британская Шелл имеет долю 67.5%.

“Горгон СПГ” (15.6 миллиона тонн в год). Британская Шелл имеет долю 25%.

“Уитстон СПГ” (8.9 миллиона тонн в год). Британская Шелл имеет долю 13.6%.

“Ихтис СПГ” в Австралии (8.9 миллиона тонн в год). Французская ТотальЭнерджис имеет 24% долю в проекте.

“Камерон” в США (13.5 миллиона тонн в год). Французская ТотальЭнерджис имеет 16.6% долю в проекте.

“Рио-Гранде СПГ” в США. Завод находится в стадии строительства. Мощность составит 23.1 миллиона тонн в год. Французская ТотальЭнерджис имеет 16.7% долю в проекте.

“Канада СПГ” (14 миллиона тонн в год). Британская Шелл имеет долю 40%.

“Перу СПГ” (4.5 миллиона тонн в год). Испанской Натурджи принадлежит 20% в проекте.

Реэкспорт СПГ

Монтуар-де-Бретань и Зебрюгге были перевалочными пунктами для «Ямал СПГ». После того как Европейская комиссия запретила перевалку российского СПГ в портах ЕС, «Ямал СПГ» изменил логистическую схему и отказался от использования этих портов.

Продажи СГП в качестве бункерного топлива

ЕС является одним из мировых центров зарождающейся СПГ бункеровки. Роттердам наряду с Сингапуром является ведущим в мире портом СПГ-бункеровки. Продажи СПГ в качестве судового топлива составляют около половины стандартной судовой партии СПГ в месяц.

Барселона - второй порт по объёмам продажи СПГ в качестве бункера. Также заметные объёмы СПГ в качестве бункера реализуют в Зеебрюгге (Бельгия), Клайпеде (Литва), Инку (Финляндия).

Крупные европейские судоходные компании являются одним из ключевых первопроходцев СПГ-бункеровки. Так французская судоходная компания «Морская грузовая компания и Генеральная морская компания» (CMA CGM) увеличила в 2024 году потребление СПГ для бункеровки судов на 78% по сравнению с 2023 годом. В прошлом году компания потребила в общей сложности 9.2 млн тонн судового топлива в эквиваленте мазута. На долю СПГ пришлось 10% общего спроса компании. В натуральном выражении потребление СПГ составило 760 тысяч тонн, что близко к одной стандартной судовой партии СПГ в месяц или 2 тысячам тонн в сутки. Компания объясняет общий рост потребления судового топлива перебоями в работе судов в Красном море, где геополитическая напряжённость вынудила суда компании изменить маршрут вокруг Африки через мыс Доброй Надежды. Компания установила партнёрские отношения с ТотальЭнерджис и Шелл по поставкам СПГ в бункерах, обеспечивая топливом ключевые порты, включая Сингапур, Роттердам в Нидерландах, Фос-сюр-Мер во Франции и Шанхай в Китае. В будущем компания планирует построить 129 судов, которые смогут работать на сжиженном природном газе.

Флот газовозов

На европейском рынке ведущими судовладельцами являются частные греческие семейные офисы, управляющие флотом газовозов СПГ и других коммерческих кораблей - нефтяные танкеры, сухогрузы, газовозы СПГ и пр.

В настоящее время греческие судовладельцы активно инвестируют в обновление своего коммерческого флота с фокусом на газовозы. Суммарный объём инвестиций греческих частных судовладельцев в постройку новых судов с 2021 по 2024 годы составил 3 триллиона рублей. В дополнение к поддержанию и увеличению численности флота инвестиции в суда позволяют защитить капитал, размываемый в периоды высокой инфляции.

Распределение величины инвестиций по типу судов следующее:

1. Газовозы СПГ – 59 судов общей стоимостью 1.1 триллиона рублей

2. Нефтяные танкеры – 167 судов общей стоимостью 964 миллиарда рублей

3. Сухогрузы – 109 суден общей стоимостью 324 миллиарда рублей

4. Газовозы СУГ – 41 судно общей стоимостью 316 миллиардов рублей

5. Контейнеровозы – 39 суден общей стоимостью 245 миллиардов рублей.

Соответственно греческие судовладельцы делают ставку на существенное увеличение объёма бизнеса СПГ своих компаний. Именно инвестиции в покупку газовозов СПГ опережают инвестиции в традиционные сегменты деятельности – перевозку нефти и сыпучих грузов. Греческая и европейская судоходная отрасли трансформируются и постепенно увеличивают долю СПГ в своём грузообороте.

Крупнейшие по объёмам инвестирования греческие судовладельцы:

1. «Капитал Управление судами», контролируемая Эвангелосом Маринакисом

2. «Судоходная группа Ангеликуссис», контролируемая Марией Ангеликуссис (дочерью Ивана Ангеликуссиса)

3. «Эвалэнд Судоходство», контролируемая Никосом Кефаласом

4. «Динагаз», «ТМС Кардиф Газ», контролируемые Георгиосом Прокопиу

5. «Данаос Судоходство»

6. «Газлог» и «Евронав», контролируемые Петером Ливаносом

7. «Атлас Морские перевозки»

8. «Нафтомар Судоходство и трейдинг»

9. «Альфа Газ»

Примечания:

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в модуле “СПГ и природный газ“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.