Газовая отрасль Китая

Резюме

Китай второй по величине газовый рынок в мире и крупнейший в мире импортёр СПГ. В рейтинге импортёров Китай сменил на первом месте Японию.

По итогам 2025 года Китай стал четвёртыми в мире по добыче газа. Китай является мировым лидером по газификации угля.

По итогам 2025 года Катар стал крупнейшим поставщиком СПГ в Китай (20.4 миллиона тонн). Австралия вследствие антикитайских интриг опустилась на второе место (20.3 миллиона тонн). Россия поднялась на третье место (7.5 миллиона тонн). Если учитывать все поставки, включая трубопроводные, именно Россия является ведущим поставщиком газа в Китай. Малайзия - номер четыре в рейтинге импортёров СПГ (7.1 миллион тонн). Индонезия - пятая (4.1 миллиона тонн).

Китай в центре политических интриг США на мировом рынке СПГ. Китай импортирует СПГ из России, в том числе внесённые в западные чёрные списки. Также вследствие торговой войны Трампа Китай прекратил импорт штатовского СПГ и вследствие антикитайских военных союзов снижает импорт СПГ из Австралии.

Китай является лидером по малотоннажному производству СПГ - сотни заводов совокупной мощностью свыше 50 миллионов тонн СПГ в год.

Китай является вторыми после Южной Корее судостроителем газовозов СПГ прямо сейчас. Его доля в портфеле строящихся газовозов непрерывно растёт и в настоящее время составляет 27%.

Карта газовой отрасли

Рынок природного газа Китая

Спрос

Спрос на природный газ в Китае стремительно растёт.

В Китае активно развивается использование СПГ в качестве топлива для тяжёлых грузовиков.

Газовая электрогенерация

Однако уголь всё ещё доминирует в энергетике и теплоснабжении Китая. Природный газ, наряду с ВИЭ и атомной энергией являются видами энергии, которые должны не только покрывать стремительный рост спроса Китая на энергию, но и уменьшать долю энергетического угля в энергобалансе. Китай занимает второе место в мире по установленной мощности газовых ТЭС. Установленная мощность газовых ТЭС в стране составляет 125 ГВт. Теоретическая максимальная потребность в газе для выработки электроэнергии — 753 миллионов кубометров в сутки.

Добыча

Внутренняя добыча газа Китая в 2023 году составила 230 млрд кубических метров газа. Ежегодный прирост составляет 10 млрд кубических метров.

По итогам 2025 года Китай стал четвёртыми в мире по добыче газа.

Китай активно развивает добычу нетрадиционных запасов газа, в том числе угольного метана и сланцевого газа.

В 2025 году было газифицировано 276 миллионов тонн угля, из которого произвели метан и автомобильное топливо. Оценочный выход метана - около 55 миллиардов кубометров, что эквивалентно четверти от добычи природного газа. Китай является мировым лидером по добыче и потреблению угля и объёмам его газификации.

Дефицит внутреннего газа покрывается за счёт трубопроводных поставок с соседних стран и импорта СПГ и его последующей регазификации.

Импорт трубопроводного газа

Трубопроводный газ Китай импортирует из России (Сила Сибири), стран Центральной (Узбекистан, Казахстан, Туркменистан) и Юго-Восточной Азии (Мьянма).

Россия

По итогам 2025 года российский газ составил 27% импорта трубопроводного газа в Китай.

Магистральный газопровод “Сила Сибири” является главным направлением экспорта трубопроводного газа из России в Китай.

Поставки по годам:

2023 - 30.0 миллиардов кубометров.

2024 - 31.1

2025 - 38.8 миллиарда кубометров, что на 800 миллионов кубометров больше контрактного объёма. Поставки выросли на 25% по сравнению с 2024 годом.

В сентябре 2025 года было достигнуто соглашение по увеличению поставок по “Силе Сибири-1” с 38 до 44 миллиардов кубометров в год.

Формульная цена в контракте привязана к нефтяным котировкам с привязкой к нефтяным котировкам и усреднением за 9 месяцев. Данный тип формульных цен характерен для долгосрочных контрактов на поставку трубопроводного газа и СПГ того времени, однако мультипликативный коэффициент (“слоуп”) ниже стандартных для отрасли 12.5%. Это говорит о предоставленной Китае скидке.

С 2015 года ведутся переговоры между Россией и Китаем о строительстве магистрального газопровода “Сила Сибири - 2” мощностью 50 миллиардов кубических метров в год. Маршрут должен связать действующие газовые месторождения Бованенково и Харасавей на Ямале с Китаем через территорию Монголии. Для России этого газопровод является вариантом газификации Восточной Сибири и с 2019 года альтернативной поставок ямальского газа после постепенного закрытия рынка ЕС. При этом стороны не могут придти к соглашению по коммерческим условиям поставок, включая формулу цены и гарантированный объём.

Обсуждение технического проектирования газопровода началось в 2020 году и практически не продвигается. В 2025 году Россия и Китай заключили предварительные соглашения по поставкам трубопроводного газа по магистральному газопроводу “Сила Сибири - 2”. В 4ом квартале 2025 года началась организация технического проектирования по “Силе Сибири-2”. Газопровод был включен в 15-ый пятилетний план Китая на 2026-2030 годы, но без обязывающих к исполнению формулировок.

Саммит Владимира Путина и Си Цзиньпиня 19-20.05.2026 не привёл к подписанию твёрдого контракта и продвижению реализации данного проекта.

По состоянию на май 2026, позиции сторон по контракту оценочно следующие:

Газпром: долгосрочный контракт на 25-30 с гарантированным объёмом по всему поставляемому объёму (условие “бери и плати”) с формульным ценообразованием и порогом минимальной цены, а также участия Китая в финансировании капитальных расходов по строительству российского участка газопровода. Важным моментом является расчётный уровень цен по формульной цене (коэффициенты перед ценовыми индексами) - комфортным считается уровень, начиная с 250-300 долларов за тысячу кубических метров газа на границе.

Китайская национальная нефтяная корпорация: отсутствие гарантий закупки всего объёма газа и расчётный уровень цен по контракту на более низком уровне (250 долларов за тысячу кубических метров газа на границе и ниже).

Идёт активная реализация проекта магистрального газопровода “Дальневосточному маршруту”. Экспортный газопровод является продолжением действующей магистрали «Сахалин — Хабаровск — Владивосток». Пропускная мощность экспортного участка составит 12 миллиардов кубометров в год. Запуск ожидается уже в начале 2027 года.

Туркмения

Мощность газопровода из Туркмении в Китай составляет 50 миллиардов кубических метров в год (система газопроводов “Центральная Азия - Китай”).

Рассматривается увеличение мощности газопровода на 15 миллиардов кубических метров в год (до 65) в сочетании с увеличением добычи на газовом месторождении Галкыныш (до 200 миллиардов кубических метров в год).

Поставки трубопроводного газа из стран Центральной Азии в последние годы ограничены в зимний отопительный период в этих странах. Рост населения и экономики в этих странах привёл к тому, что внутренний спрос забирает всю добычу в зимние месяцы, не оставляя газа для экспорта в Китай. В настоящее время обсуждается Газовый союз России и стран Центральной Азии, который может принести выгоды всем трём странам:

Россия - дополнительные объёмы экспорта газа с месторождений Европейской части (прямая компенсация падения объёмов экспорта газа в Европу).

Страны Центральной Азии - выручка за транзит газа по уже существующим газопроводам (считай, прямые доходы в бюджет с низкими операционными затратами на их получение), а также возможность покрытия дефицита в пиковые периоды внутреннего спроса на газ (заморозки).

Китай - дополнительный источник газа.

Малотоннажное производство СПГ

Китай является лидером по малотоннажному производству СПГ - сотни заводов совокупной мощностью свыше 50 миллионов тонн СПГ в год.

Регазификационные терминалы

Китай стремительно догоняет Японию и Южную Корею по мощностям регазификации. В Китае в настоящее время 40 терминалов общей мощностью 133 миллионов тонн СПГ в год.

Китай продолжает доминировать в вводимой инфраструктуре регазификации. На газовую инфраструктуру в Китае продолжает делаться ставка. Китай гибок в покупках СПГ и не зависит критично от него — балансировка осуществляется трубопроводным газом, углём, ГЭС. В настоящее время в Китае насчитывается 33 действующих регазификационных терминала общей мощностью 130 миллионов тонн СПГ в год.

2023 год был ударным с точки зрения объёмов ввода регазификационных терминалов - рекордные для Китая и мира 30.7 млн тонн СПГ в год мощностей регазификации. В 2026 году ожидается ввод ещё больший ввод - 37.6 млн тонн СПГ мощностей. Однако значительная часть из этих проектов уже неоднократно переносились вправо и возможно не будут достроены.

Китайский рынок регазификационных мощностей, в целом, уже насыщен. В настоящее время ожидаются проекты по локальной оптимизации поставок газа, без нужды массового строительства по всей стране.

Одной из таких оптимизаций является наличие выделенных регазификационных терминалов для приёмки российского СПГ с немилых Западу заводов (Арктик СПГ 2, Газпром СПГ Портовая).

Импорт СПГ

Географическая структура разгрузки СПГ в Китае

Гуандун

Провинция Гуандун - одна из ключевых в части потребления СПГ. На это влияет как развитый промышленный сектор, высокая газовая генерация (50 ГВт установленной мощности газовых ТЭС) и относительная удалённость от импортного трубопроводного газа.

Торговая война США против Китая привносит сильную волатильность в объёмы потребления энергии и, как следствие, импорта СПГ в эту провинцию.

На структуру генерации электроэнергии в провинции Гуандун значительной влияние оказывает выработка ГЭС.

Также на объёмы импорта влияет изменение в 2025 году тарифной сетки оплаты электроэнергии, вырабатываемой газовыми ТЭС провинции.

Шаньдун

Завершается строительство СПГ-терминала Китайской корпорации нефтегазовой трубопроводной сети в Лонгкоу в провинции Шаньдун. Мощность первой очереди терминала составит 5 миллионов тонн в год. Этот терминал ожидаемо станет второй точкой входа российского СПГ, включённого в западные чёрные списки. Таким образом газовый терминал повторяет рыночную стратегию нефтяных терминалов провинции, нацеленных именно на нефть из стран, включённых в западные чёрные списки (Иран, Россия и ранее Венесуэла).

Тайвань

На объёмы импорта СПГ в провинцию Тайвань сильно влияет объём генерации тайваньских АЭС. Снижение их выработки увеличивает спрос на СПГ и энергетический уголь со стороны ТЭС.

Страны-поставщики

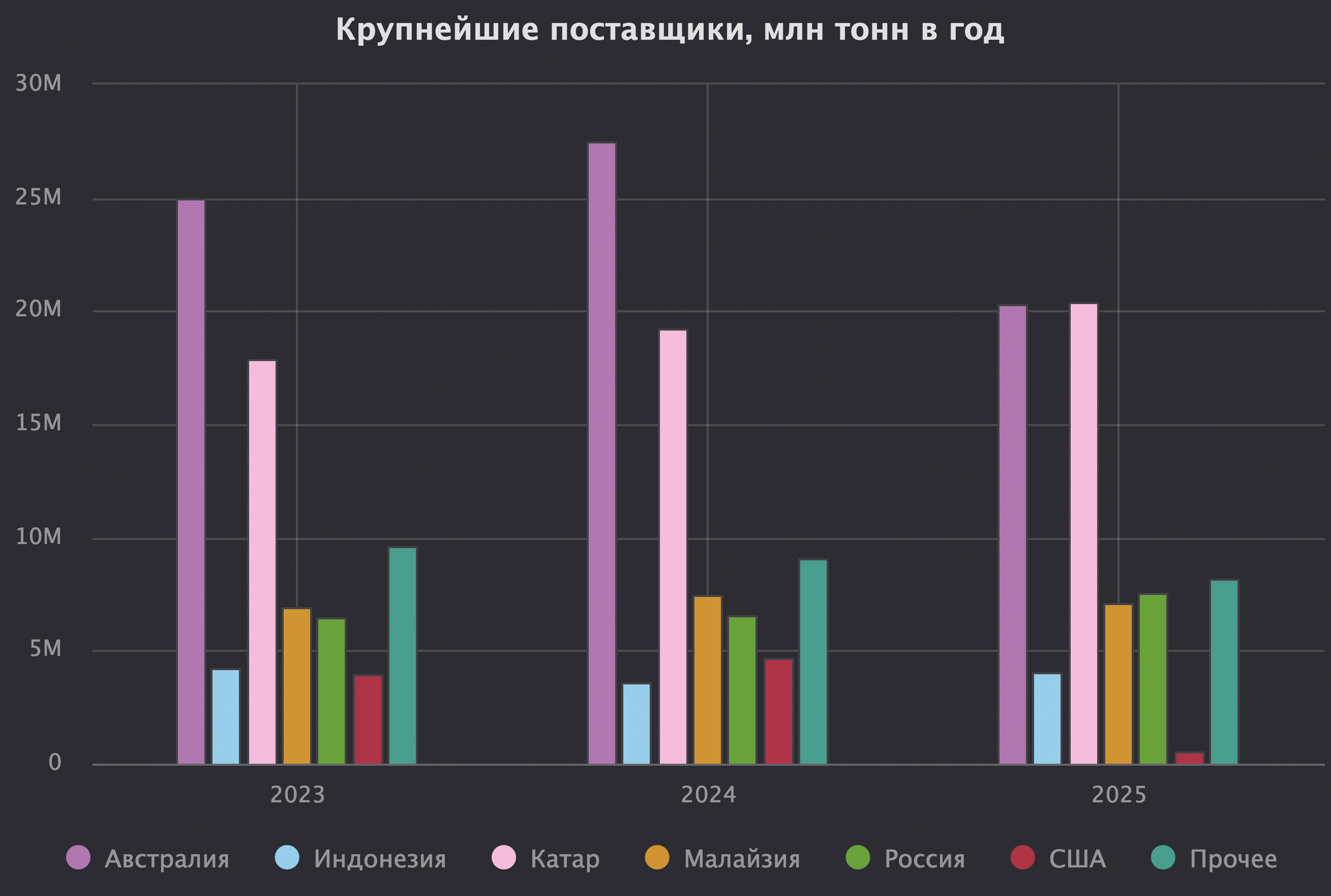

Крупнейшие поставщики СПГ в Китай в 2023-2025 годах

Ключевые поставщики СПГ в Китай в 2025 году:

Катар - 20.4 миллиона тонн

Австралия - 20.3

Россия - 7.5.

Малайзия - 7.1

Индонезия- 4.1

Структура экспорта 5 крупнейших производителей СПГ в Китай в 2025 году изменилась. Австралия перестала быть крупнейшим экспортёром в Китай, уступив первую строчку Катару. Китай медленно отказывается от австралийских ресурсов в ответ на участие Австралии в антикитайских военных союзах. Таковых насчитывается 5 штук и почти по каждому в этом году была активизация деятельности. Экспорт СПГ из США в Китай стал жертвой пошлин Трампа - 9ое место в этом году и около нулевые объёмы начиная с апреля. Россия впервые вошла в тройку по итогам года и обогнала Малайзию. Это создаёт оптимизм для российской СПГ-отрасли. Альянс производителя и покупателя резко снижает возможность эффективного противодействия со стороны третьих стран.

Россия

По итогам 2025 года российский газ составил 21% импорта СПГ в Китай.

Россия также поставляет значительные объемы газа по магистральному газопроводу «Сила Сибири». Таким образом, Россия является ведущим поставщиком газа, если учитывать все способы транспортировки.

В таблице ниже представлена помесячная динамика импорта СПГ в Китай с детализацией по странам-поставщикам.

Реэкспорт СПГ

Китай реэкспортирует часть партий СПГ.

В 1 квартале 2026 года Китай реэкспортировал 1.3 миллиона тонн СПГ (19 партий). Из них десять партий отправились в Южную Корею, пять — в Таиланд, а оставшиеся — в Японию, Индию и на Филиппины.

Потенциальная торговая война Китая и Австралии

Импорт СПГ из Австралии - крупнейшего поставщика в Китай в настоящее время, в 2021-2022 года прерывался по причине торговой войны Австралии и Китая. Аналогичная приостановка была при закупках других австралийских товаров, включая уголь. В 2024 году Австралия стала ключевым поставщиком СПГ в Китай - 23 миллиона тонн, доля рынка 35%.

При этом Австралия является одним из ключевых участников антикитайских военных союзов США в Азии, включая:

AUKUS (США, Великобритания, Австралия),

Quad (США, Австралия, Индия, Япония),

Пять глаз (США, Великобритания, Канада, Австралия, Новая Зеландия).

ANZUS (США, Австралия, Новая Зеландия),

Двусторонний договор Австралии с Папуа— Новой Гвинеей.

Многочисленность военных союзов против Китая и активизация сотрудничества Австралии с другими странами в рамках данных союзов делают риск повторения торговой войны Австралии и Китая и остановки всего экспорта австралийского СПГ в Китай крайне высоким. Наиболее вероятным замещающим ресурсом СПГ для Китая станут все российские СПГ проекты.

Вторая торговая война США и Китая

Предпосылки

Импорт СПГ из США является прямым следствием торговой войны США и Китая в 2019-2020 годах. США принудили Китай уменьшать их дефицит денежного баланса двухсторонней торговли за счёт закупки Китаем СПГ и нефтепродуктов из США.

США в начале января 2025 года начали предварительную атаку на СПГ отрасль Китая, включая Китайскую океанскую судоходную корпорацию, Китайскую национальную шельфовую нефтяную корпорацию и Китайскую государственную судостроительную корпорацию. Данная атака ознаменует ожидаемое начало в СПГ отрасли новой торговой войны США против Китая в попытках спастить от неминуемого дефолта по государственному долгу (3.6 квадриллиона рублей по состоянию на 08.01.2025).

Давление на китайские компании, работающие в СПГ отрасли

Китайская океанская судоходная корпорация является ведущей в мире судоходной компанией. Её флот СПГ газовозов включает 45 действующих газовозов и 40 строящихся газовозов. Общая мощность действующего и перспективного флота газовозов компании составляет 6.5 миллионов тонн СПГ. Это соответствует объёмы вводу газовозов в текущем году во всём мире и эквивалентно 12% от действующего флота газовозов в мире. Газовозы Китайской океанской судоходной корпорации в 2024 году обслуживали перевозки СПГ для ПетроКитая, Китайской нефтехимической корпорации, китайской Энергетические активы ИЭнЭн, КатарЭнергии..

Именно Китайская национальная шельфовая нефтяная корпорация импортирует половину от всего импорта СПГ в Китай. Ей принадлежат 6 регазификационных терминалов в Китае общей мощностью перевалки 32 миллиона тонн СПГ в год. Китайская национальная шельфовая нефтяная корпорации имеет два действующих договора с производителем СПГ из США “Венчурный Глобальный СПГ” общим объёмов 2.5 миллиона тонн в год.

Китайские судостроители являются ключевыми поставщиками газовозов СПГ на мировой рынок с текущей долей строящихся и заказанных газовозов около 60%. Китайская государственная судостроительная корпорации, включая дочернюю Худун-Чжунхуа, является самым большим судостроителем газовозов СПГ прямо сейчас.

Общие взаимные пошлины на товары обеих стран

4 февраля 2025 года Китай ввёл контрмеры в отношении импорта СПГ и других товаров из США в рамках зеркального ответа на тарифы, введённые новой администрацией Трампа на весь китайский экспорт в США. Тариф на импорт СПГ из США в Китай составит 15%. Объём поставок за последние 365 дней по состоянию на 04.02.2025 составлял 3.8 миллиона тонн. Данный объём не является критичным ни для одной из сторон.

Очевидно, что тариф остановит поставки СПГ из США в Китай и приведёт к взаимному перенаправлению потоков, по крайней мере спотовых поставок. На данный момент действуют долгосрочные договора на поставку СПГ:

Компании “Венчурный Глобальный Калкасьё Пас СПГ” с Китайской нефтехимической корпорацией на 1 миллион тонн в год.

Компании “Венчурный Глобальный Калкасьё Пас СПГ” с Китайской национальной шельфовой нефтяной корпорацией на 500 тысяч тонн в год.

Компании “Энергия Шеньера” с Газовой компанией “ИЭнЭн“ на 900 тысяч тонн в год.

Компании “Энергия Шеньера“ с Китайской национальной нефтяной корпорацией на 900 тысяч тонн в год.

Несмотря на высокие цены на СПГ прямо сейчас на рынке есть возможность начать поставки СПГ с Арктик СПГ-2 в объёме, превышающем поставки СПГ из США, при наличии соответствующей политической воли верховного руководства Китая.

В начале мая 2025 года США и Китай договорились о снижении взаимных пошлин до 10%.

В начале апреля 2025 года после введения администрацией Трампа новых тарифов почти против всех стран Министерство экономических дел китайской провинции Тайвань вышло на Администрацию Трампа с предложением увеличить закупки СПГ из США в два-три раза в попытке снизить или отменить введённые тарифы. В 2024 году Тайвань импортировал из США 2 миллиона тонн СПГ, что составило 10% в портфеле закупок СПГ Тайванем.

Взаимные портовые сборы

США в первом квартале ввели дополнительную пошлину за портозаход СПГ газовозов и прочих судов, построенных в Китае и/или ходящих под китайским флагом. В апреле подход к взыманию данной пошлины по СПГ газовозам и ряду других судов был изменён. Ключевое изменение, касающееся СПГ отрасли, - пошлина по СПГ газовозам, связанным с Китаем, будет действовать только с 14.10.2028.

Потенциальный размер отложенной до 2028 года пошлины оценивается в 140 долларов США (величина пошлины с апреля 2028 года) за чистую тонну СПГ-танкера, построенного в Китае. Ограничение по взиманию пошлины - на более 5 заходов в порт в год для каждого судна. Это эквивалентно 375 миллионам рублей за портозаход стандартного газовоза грузоподъёмностью 73 тысячи тонн.

Начиная с 2028 года, эта сумма будет применяться как к китайским перевозчикам, так и к перевозчикам из других стран. Предположительно, будут некоторые исключения для перевозчиков СПГ под флагом США или принадлежащих компаниям из США. Кроме того, сообщается, что компании могут получить возмещение пошлины в будущем в случае, если они закажут СПГ-танкеры на судоверфях США. По состоянию на 2025 год США не выпускают СПГ газовозы.

Кроме того, начиная с 17.04.2029, доля экспорта СПГ из США, которую необходимо вывозить на газовозах, построенных в США, плавающих под флагом США и управляемых компаниями из США, будет постепенно увеличиваться с 1% в первые два года до 15% к апрелю 2047 года. Эти ограничения будут постепенно увеличиваться в течение 22 лет.

5% действующего флота СПГ-газовозов было построено в Китае. На строительство будущих газовозов это окажет даже бОльшее влияние - около 25% строящихся сейчас газовозов будет построено в Китае.

По состоянию на 01.07.2025 под флагами Китая ходит 42 газовоза, включая 35 газовозов под флагом Гонконга.

В октябре 2025 года Китай ввёл ответные дополнительные портовые сборы в отношении судов, принадлежащих как физическим лицам США, так и находящимся в эксплуатации у организаций, где граждане США напрямую или косвенно владеют не менее 25% акций. Эта мера касается как перевозчиков под флагом Соединенных Штатов, так и построенных в этой стране судов. Данные портовые сборы начали собираться начиная с 14.10.2025.

Сборы первоначально будут взиматься по ставке в 400 юаней (4.5 тысяч рублей) за нетто-регистрировую тонну. Это эквивалентно 152 миллионам рублей за портозаход стандартного газовоза грузоподъёмностью 73 тысячи тонн. Однако с 17 апреля 2026 года плата будет повышена до 640 юаней (7.3 тысячи рублей), а с 17 апреля 2027 года - до 880 юаней (10.0 тысяч рублей), и до 1 120 юаней (12.7 тысяч рублей) с 17 апреля 2028 года.

Последствия для рынка газовозов зависят от общего итога в противостояниях США - Россия и США - Китай и эффективности взаимодействия Россия - Китай. Предугадать эти последствия сложно, но мы попытаемся в виде крайних сценариев:

Сценарий “Разделение торговли СПГ на части“. В этом сценарии Китай, теряя рынок сбыта США для прямой поставки своей продукции широкой номенклатуры, больше интегрируется с дружественными и нейтральными для него странами (США, Африка, Латинская Америка). В части СПГ это означает отказ Китая от поставок СПГ из США и переориентирование на поставки СПГ из России с одновременной максимизацией потоков трубопроводного газа из Средней Азии и Мьянмы. Российские газовые компании в таком случае находят как рынок сбыта, так и решают все проблемы с оплатой и обслуживанием флота газовозов. Технологически и коммерчески для этого есть все условия прямо сейчас. США же увеличивает поставки СПГ в ЕС, Японию, Южную Корею и Великобританию.

Сценарий “Победа США в торговой войне”. В этом сценарии Китай увеличивает импорт СПГ из США по аналогии с результатами первой торговой войны Трампа против Китая. Вероятно снижается импорт СПГ из России, а также и оказание технических услуг и поставок оборудования китайскими компаниями для российских контрагентов в СПГ-отрасли. Рынок СПГ остаётся единым, но без участия в нём России.

Судостроение

Китай является вторыми после Южной Корее судостроителем газовозов СПГ прямо сейчас. Его доля в портфеле строящихся газовозов непрерывно растёт и по состоянию на 10.02.2026 составляет 27%.

Примечания:

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в модуле “СПГ и природный газ“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.