Мировой рынок СПГ в 1 квартале 2025 года

Краткое резюме событий на рынке СПГ в 1 квартале 2025 года

На конец первого квартала в мире действовало 45 СПГ-заводов общей мощностью 467 миллиона тонн/год. 9 заводов простаивало полностью или частично с общей нефункционирующей мощностью 34 миллиона тонн/год, включая российские “Арктик СПГ-2”, “Газпром СПГ Портовая” и “Криогаз-Высоцк”.

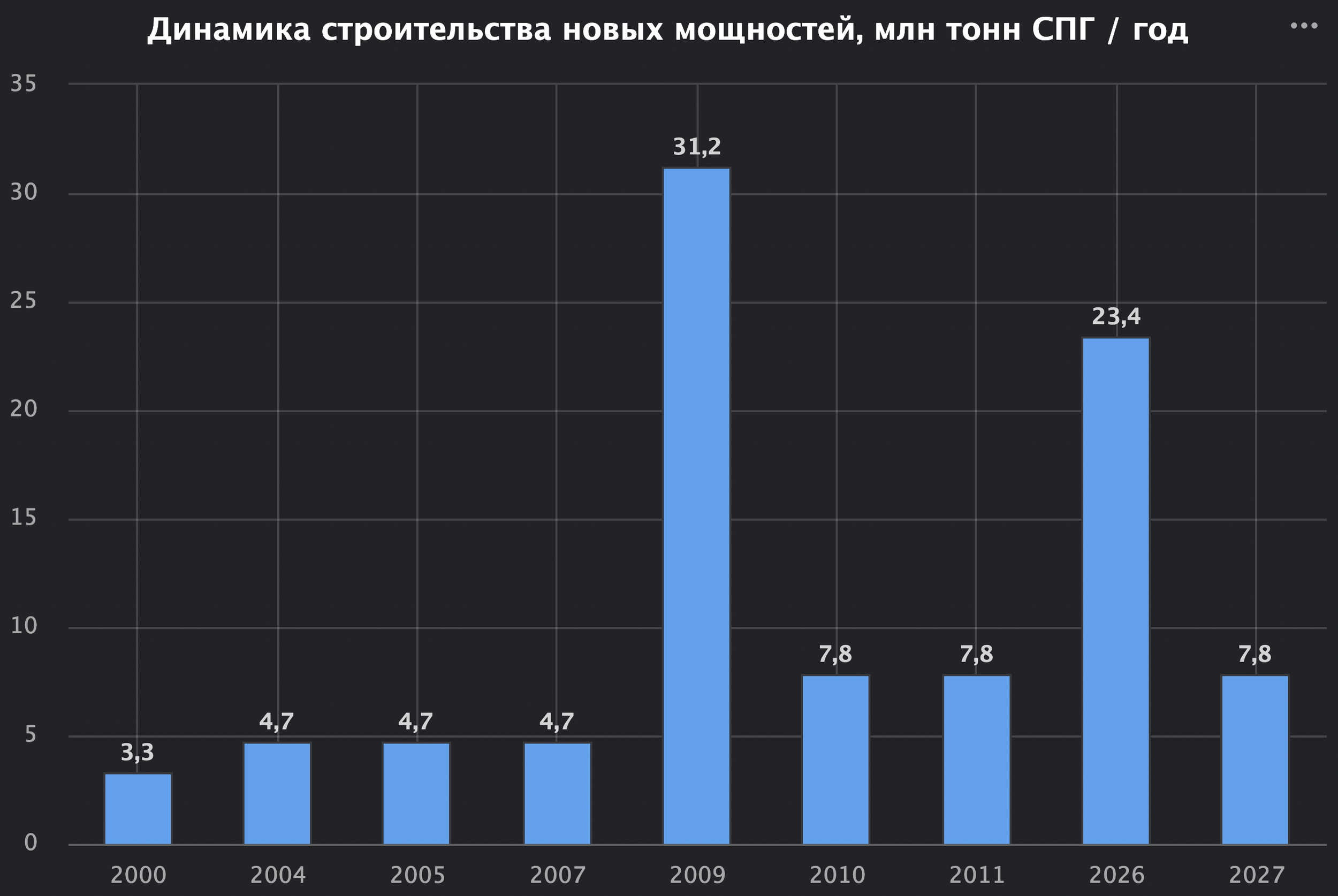

В 2025 году ожидается ввод СПГ мощностей общим объёмом 41.7 миллиона тонн СПГ/год. Этот показатель близок к рекордному (51.8 в 2009). Однако в следующем году ожидается ввод куда большего объёма мощностей сжижения - 71.5 млн тонн/год. США доминируют в данном процессе - на них (включая проект компании из США в Мексике) в 2025 году придётся 55% от ввода мощностей, в 2026 - 44%.

США в первом квартале оставались поставщиком СПГ номер один на мировой рынок. Катар и Австралия в тройке лидеров. Россия - четвёртая.

На конец первого квартала в мире действовало 203 регазификационных терминала общей мощностью регазификации 979 миллион тонн СПГ/год.

В 2025 году ожидается ввод мощностей регазификации на 95 миллионов тонн СПГ/год (годовой прирост 9.7%). Однако высока вероятность сдвига вправо сроков ввода части данных терминалов. Основной прирост мощностей в 2025 году придётся на Китай - 54%.

Япония стала лидером по разгрузке СПГ в первом квартале. Китай и Южная Корея - на втором и третьем местах соответственно.

На конец первого квартала действовало 884 газовоза, включая бункеровочные суда, ПРГУ, плавучие СПГ-заводы и плавучие хранилища, общей грузоподъёмностью 59.2 миллиона тонн. В 2025 году ожидается ввод газовозов общей грузоподъёмностью - 7.7 миллиона тонн, что станет рекордным показателем. Годовой прирост темпов ввода газовозов - потрясающие 54%.

26 марта 2025 года начал действовать запрет ЕС на перевалку российского СПГ в портах ЕС и его дальнейший реэкспорт. Это главным образом влияет на одну из изначально основных схем экспорта СПГ с Ямал СПГ с промежуточной перевалкой через французский и бельгийский порты. Данный самозапрет ЕС пока что не ограничивает импорт российского СПГ непосредственно в ЕС с последующей его регазификацией на терминалах.

Украина и США прекратили транзит российского газа через территорию Украины в ЕС с 1 января 2025 года. 21 марта 2025 года Украина подорвала оккупированную в то время газоизмерительную станцию “Суджа“. 28 марта при содействии США, Великобритании и Франции, Украина добила ракетным ударом данную станцию. Вследствие этого европейский рынок лишился трубопроводного газа в объёме 41 миллиона кубометров в сутки, что создало дополнительный спрос со стороны ЕС на СПГ из США в объёме 11 миллионов тонн СПГ в год (около 3% от общемировой торговли СПГ).

Экспорт со среднетоннажных балтийских проектов России был остановлен в первом квартале вследствие отказа ЕС и давления на третьи страны со стороны США.

США пытаются сохранить свою диктатуру на рынке СПГ. В первом квартале основные атаки были нацелены на китайскую СПГ-отрасль и отчасти, при уходящей администрации Байдена, на российскую.

Цена на спот-поставки СПГ в Восточной Азии 08.04.2025 составляла 11.5 долларов США за миллион британских термических единиц, что эквивалентно 46 рублям за кубометр газа. Долгосрочные цены на газ предполагают существенное снижение цен на спот-поставки газа начиная с 2027 года.

Актуальные новости по торговле СПГ и другими энергетическими товарами в России и мире доступны в телеграмм-канале Сиала https://t.me/seala_ru. Подписывайтесь и участвуйте в обсуждениях.

Морская торговля СПГ

Газовозы продолжают избегать районы Красного моря. 15 января было достигнуто временное перемирие между Израилем, США и Великобританией с одной стороны и Палестиной, Йеменом и Ираном - с другой. В рамках перемирия частично возобновлялся безопасный проход судов, связанных с Израилем, США и Великобританией, через Красное море. Однако возобновление Израилем военных действий в Палестине 18 марта привело к нарушению данного перемирия и соответственно возобновлению ограничений в Красном море для судов, связанных с Израилем и воющим на его стороне в Палестине другими государствами. Последствия попадания в газовоз СПГ существенно отличаются в негативную сторону от попадания в танкер или сухогруз, поэтому газовозы избегают опасных участков Красного моря. При этом проход СПГ газовозов через Суэцкий канал и поставка СПГ на регазификационные терминалы севера Красного моря являются безопасными.

7 марта 2025 года Трамп в рамках своей второй торговой войны против Китая ввёл пошлину для судов, построенных в Китае или ходящих под флагом Китая, на заход в порты США. Точный размер пошлины не озвучен на данный момент времени, но судовые брокеры оценивают её возможный размер в 1.3 миллиона рублей за разовый заход газовоза в порт США.

В рассматриваемом периоде не было существенных ограничений в Панамском канале. Данные ограничения периодически являются сдерживающим фактором для поставок СПГ с побережья Мексиканского залива в страны Восточной Азии.

США и Великобритания продолжают применять военные технологии для мониторинга отгрузок СПГ с арктических проектов России. Треккинг судов уже перестал служить изначальной цели повышения безопасности морских перевозок, а поставлен на службу подчинения мировой торговли диктатуре США и отчасти Великобритании. Этим объясняется резкое снижение прозрачности судоходных операций в Северном Ледовитом океане.

В первом квартале страны Северной Европы начали охоту под надуманными предлогами на российский коммерческий флот. Данные случаи уже включают временные задержания судов, незаконное удержание экипажа, покушение на кражу судна. Пока все атаки европейский стран касались танкеров и сухогрузов и не распространялись на газовозы СПГ.

По данным Сиала, США в первом квартале оставались поставщиком СПГ номер один на мировой рынок. Катар и Австралия в тройке лидеров. Россия - четвёртая.

По данным Сиала, Япония стала лидером по разгрузке СПГ в первом квартале. Китай и Южная Корея - на втором и третьем местах соответственно.

СПГ-заводы

На 2 апреля 2025 года в мире действовало 45 СПГ-заводов общей мощностью 467 миллионов тон в год.

9 заводов простаивало полностью или частично с общей нефункционирующей мощностью 34 миллионов тонн/год. Перечень простаивающих заводов и линий:

Марса-эль-Брега СПГ в Ливии,

Йемен СПГ,

Линия 1 на заводе Атлантический СПГ в Тринидаде и Тобаго,

Арктик СПГ-2, Газпром СПГ Портовая и Криогаз-Высоцк в России,

три линии (C,D,E) завода Ботанг СПГ в Индонезии,

СПГ завод “Дарвин“ и линия 2 СПГ-завода “Северо-Западный шельф” в Австралии.

В 2025 году ожидается ввод СПГ мощностей общим объёмом 41.7 миллиона тонн СПГ/год. Этот показатель близок к рекордному (51.8 в 2009). Однако в следующем году ожидается ввод куда большего объёма мощностей сжижения - 71.5 млн тонн/год. США доминируют в данном процессе - на них (включая проект компании из США в Мексике) в 2025 году придётся 55% от ввода мощностей, в 2026 - 44%.

С высокой долей вероятности, с лета 2026 года СПГ будет в относительном избытке, что приведёт к снижению цены, а также к очень выгодной для США ситуации - продолжения расчистки глобального рынка СПГ от неугодных им стран.

Россия

Согласно заявлениям вице-премьера Правительства РФ Александра Новака, по итогам 2024 года экспорт СПГ из России составил 33 миллиона тонн, планы на 2025 год - также 33 миллиона тонн. По данным Росстата, в 2023 году производство СПГ составило 32.9 миллиона тонн. Производство СПГ в России является стабильным и выдерживает давление США и ЕС средней степени. Однако все новые проекты развития встали на паузу ввиду гораздо более критичного уровня давления на них со стороны этих стран.

Отгрузки с крупнотоннажных Ямала СПГ и Сахалина-2 оставались на стабильном уровне в течение первого квартала.

В первом квартале традиционно активной была схема отгрузки с Ямала СПГ части объёмов в Европу с использованием промежуточной перевалке на рейде в Мурманске.

Первая линия Арктик СПГ-2 продолжила находиться в простое ввиду отсутствия покупателей на СПГ. Грузы с Арктик СПГ-2, отгруженные в рамках пилотного запуска первой линии Арктик СПГ-2 во второй половине 2024 года, так и не нашли своих покупателей в первом квартале 2025 года.

Как и ожидалось, Украина и США прекратили транзит российского газа через территорию Украины в ЕС в 2025 году. 21 марта Украина подорвала оккупированную в то время газоизмерительную станцию “Суджа“. 28 марта при содействии США, Великобритании и Франции, Украина добила ракетным ударом данную станцию. С 2025 года европейский рынок лишился трубопроводного газа в объёме 41 миллиона кубометров в сутки, что создало дополнительный спрос со стороны ЕС на СПГ из США в объёме 11 миллионов тонн СПГ в год (чуть менее 3% от общемировой торговли СПГ). Данный фактор - один из самых значимых для рынка СПГ в наступившем году, однако он не приведёт к дисбалансу на рынке ввиду новых мощностей производства СПГ.

Экспорт со среднетоннажных балтийских проектов России в Высоцке Ленинградской области был остановлен в первом квартале 2025 года вследствие отказа ЕС и давления на третьи страны со стороны США. Последний груз с Криогаз-Высоцка на экспорт ушёл 17 февраля и был доставлен в бельгийский Зеебрюгге. С Газпром СПГ Портовой - 13 февраля и до сих пор находится на газовозе Псков в акватории Финского залива.

26 марта 2025 года начал действовать запрет ЕС на перевалку российского СПГ в портах ЕС и его дальнейший экспорт. Это главным образом влияет на одну из ключевых схем экспорта СПГ с Ямал СПГ с промежуточной перевалкой через французский порт Монтуар и бельгийский порт Зеебрюгге. Данный самозапрет ЕС пока что не ограничивает экспорт СПГ непосредственно в ЕС с последующей его регазификацией на терминалах.

За апрель 2024 - март 2025 в Зеебрюгге было поставлено 3.7 миллиона тонн СПГ из России, в Монтуар - 2.3. Это эквивалентно 34% от номинальной мощности Ямал СПГ.

Реэкспорт СПГ всех происхождений из данных двух портов в 2024 году составил 3.4 миллиона тонн. Из них треть ушла в Китай.

Детальнее про российскую СПГ отрасль можно прочитать по ссылке.

США

США являлись крупнейшим производителем СПГ в первом квартале и гарантировано останутся таковыми в течение ближайших лет. СПГ-отрасль США живёт свою лучшую жизнь.

В первом квартале США продолжили вводить новые мощности СПГ - продолжается запуск линий завода-гиганта Плакминс. СПГ-завод располагается на реке Миссисипи и будет насчитывать 36 линий мощностью 560-740 тысяч тонн в год каждая. Ввод линий в эксплуатацию продлится до 2028 года.

Динамика ввода СПГ заводов в США, включая проекты компаний из США в Мексике

Новая администрация Трампа в первом квартале 2025 года стала активно развивать СПГ-проект Аляска. Мощность трёх линий планируемого завода составляет 20 миллионов тонн в год. Сроки ввода - 2029-2031 года. Стоимость реализации данного проекта оценивается в 3.7 триллиона рублей (44 миллиарда долларов). Ключевой момент - найти гарантированных покупателей под СПГ с данного завода перед началом дорогостоящих инвестиций. Администрация Трампа ищет. В первую очередь при помощи угроз тарифами на экспорт товаров зарубежных стран в США. Среди предварительно согласных покупателей к контрактации газа с данного проекта - Япония и китайская провинция Тайвань.

США продолжает успешно монетизировать инициированный ими, под руководством Байдена (вице-президент 2009-2017, президент в 2021-2025), кризис в Восточной Европе в 2013 году и устранение российских энергоносителей с рынка Европы. Ввод мощностей СПГ-заводов в США синхронизирован с отключениями Европы от российского газа и СПГ.

Администрация Трампа продолжила политику администрации Байдена, но сменила цель своих главных угроз. Теперь Иран и его международная газовая торговля - основная цель атак США. В первом квартале был запрещён экспорт иранского трубопроводного газа в Турцию. В начале апреля - в Ирак. Одновременно Трамп продолжает препятствовать строительству газопроводов из Ирана в Пакистан и Индию. Всё это создаёт спрос на СПГ со стороны этих стран (Турции, Ирака, Пакистана, Индии). Тарифная война Трампа против всех принуждает эти страны покупать СПГ именно из США.

В ближайшие годы балансировка рынка в Атлантическом бассейне будет осуществляться США / подконтрольными странами за счёт остатков поставок российского трубопроводного газа и СПГ. Среди уже предварительно использованных механизмов отключения России от мирового газового рынка:

Краткосрочные разрешения Турции на оплату закупаемого в России газа, поставляемого по Турецкому и Голубому потокам. По всей видимости, принимать такие решения самостоятельно администрации Эрдогана не позволяют и держат её на коротком поводке.

Атаки британских судов и украинских БПЛА на береговые компрессорные станции данных газопроводов.

Включения газовозов арктического класса в списки ненависти Великобритании, США и ЕС.

В январе 2025 года было осуществлено целеполагание будущей внешней политики США в отношении СПГ-отрасли Китая. Ведущие китайские компании СПГ-отрасли наряду с компаниями других отраслей была объявлены Министерством обороны опасными для США. По аналогии политика США ранее строилась по отношению к китайскому телекоммуникационному гиганту Хуавею, а также российским нефтегазовым компаниям (Совкомфлот, Новатэк, Газпром). Для грядущей администрации Трампа именно Китай является главной красной тряпкой. В марте и апреле в два раунда были введены тарифы на импорт в США китайских товаров общей величиной 54% (по состоянию на 8 апреля). В качестве контрмер Китай ввёл тариф на СПГ из США (10% с марта и 44% с апреля). Это остановило поставки СПГ из США в Китай уже с марта, несмотря на наличие действующих долгосрочных договоров.

Отгрузки СПГ с заводов США в первом квартале, по данным Сиала, составили 23.7 миллиона тонн. Этот показатель второй в истории после четвёртого квартала 2023 года (23.8 млн тонн).

Описание рынка СПГ США доступно по ссылке.

Катар

Отгрузки СПГ государственным КатарЭнергия СПГ с объединённого завода КатарГаз и РасГаз являются стабильными.

Основные усилия Катара направлены на строительство и контрактацию будущих поставок по расширению завода КатарГаз общей мощностью 49 миллионов тонн СПГ. Запуск 6 линий будет осуществляться последовательно в 2026-2027 годах. Предыдущая кампания ввода мощностей в Катаре закончилась в 2011 году.

Динамика ввода СПГ мощностей в Катаре

Обсуждаемый после смены государственного управления в Сирии магистральный газопровод из Катара в Европу выглядит проектом с сомнительной экономикой и гигантским перечнем стратегических рисков и маловероятно, что будет реализован.

Детали экспорта Катаром доступны по ссылке.

Австралия

Австралийские СПГ-проекты на севере сталкиваются с устойчивым снижением добычи газа. Продолжает находиться в простое с ноября 2023 года СПГ-завода “Дарвин“. В конце 2024 года была остановлена Линия 2 СПГ-завода Северо-Западный шельф по причине недостатка ресурса газа.

Газовые компании и правительство Австралии стараются оживить добычу ресурсного газа для данных СПГ-проектов. Стоит отметить два проекта повышения добычи газа:

Реализуемый Энергетический проект Скарборо. Идёт запуск разработки месторождения природного газа Скарборо, расположенного в бассейне Карнарвон, примерно в 375 км от побережья Западной Австралии. Разработка включает установку полупогружной плавучей производственной установки, пришвартованной на глубине 950 м, соединённой трубопроводом протяжённостью около 430 км с СПГ-заводом Плутон на берегу. Запуск данного проекта Скарборо позволит производить около 8 миллионов тонн СПГ в год. Примерно 5 млн тонн газа Скарборо в год будет перерабатываться на второй линии Плутон СПГ, а на существующей первой линии - до 3 млн тонн в год. Запуск проекта ожидается в 2026 году.

Обсуждаемый проект “Большой восход Солнца”. Существует конфронтация Австралии с Восточным Тимором по поводу замороженного многомиллиардного газового проекта “Большой восход Солнца”, располагающегося на границе Восточного Тимора и Австралии. Его разработка была приостановлена из-за разногласий с Австралией. Месторождение, потенциальные доходы от разработки которого оцениваются в 7 триллионов рублей (запасы газа - 144 миллиарда кубометров, запасы газового конденсата - 31 миллион тонн), имеет жизненно важное значение для экономики Восточного Тимора. Прежний основной источник доходов государственного бюджета Восточного Тимора - нефтегазовое месторождение Байу-Ундан - истощено (выработано на 82%) и прекратило экспорт газа в 2023 году. Спор по поводу морской границы между двумя странами был разрешён в 2018 году. Главным препятствием в разработке являются разногласия по поводу того, следует ли поставлять газ на новый завод по производству СПГ в Восточном Тиморе или на существующий завод Дарвин СПГ. В противовес Австралии, Восточный Тимор рассматривает возможность привлечь новых партнеров для разработки этого месторождения, если экономика сделки с Австралией будет не в пользу его страны. Рассматриваются китайские и кувейтские компании. Наиболее плотное общение идёт с Китайской нефтехимической корпорацией.

Карта СПГ заводов Австралии

Стратегическим фактором для СПГ-отрасли Австралии продолжает оставаться необходимость стремления приоритизировать потребности внутреннего спроса на газ над экспортом СПГ. Ключевые газовые месторождения располагаются на северо-западе Австралии. Крупнейшие города и большинство промышленных центров - на юго-востоке. Национальная система внутренних газопроводов относительно неразвита. Для снижения рисков энергообеспечения самых населённых регионов юго-востока Австралии в периоды пикового спроса идёт строительство и согласование строительства четырёх плавучих регазификационных терминалов общей мощностью 12 миллионов тонн СПГ в год. Основное предназначение данных терминалов - покрытие пикового спроса в зимнее время (апрель - ноябрь). Текущие сроки ввода терминалов в эксплуатацию - 2025-2026 годы, однако данные сроки постоянно сдвигаются вправо с момента их первичных обсуждений в 2022 году.

В настоящее время идёт строительство и планирование строительства следующих терминалов:

Порт-Филлип,

Внешняя гавань,

Кембала,

Джелонг.

Вводимые в эксплуатацию, строящиеся и перспективные регазификационные терминалы Австралии

Объём экспорта в первом квартале снизился на 1.2 миллиона тонн относительно предыдущего квартала ввиду комбинации запланированных ремонтных кампаний и незапланированных остановок заводов в Западной Австралии.

Ремонты в первом квартале были на СПГ-заводах “Северо-Западный шельф СПГ“, “Плутон“ и “Плавучий СПГ-завод Вступление“. На незапланированные остановки сильно повлиял циклон Зелия в феврале. Вследствие этого экспорт в феврале 2025 года составил всего 5.8 миллиона тонн, что стало минимальным показателем с февраля 2021 года.

По итогам первого квартала года Австралия традиционно стала поставщиком СПГ номер один сразу для двух крупнейших мировых импортёров СПГ - Китая и Японии. В обе страны в 2024 году было поставлено 23 миллиона тонн СПГ, что составляет около трети потребности в СПГ обоих рынков.

Тарифная война Трампа против всех и, как следствие, появление тарифов на импорт СПГ из США в странах мира значительно улучшит конкурентность австралийского СПГ.

Детальное описание газовой отрасли Австралии доступно по ссылке.

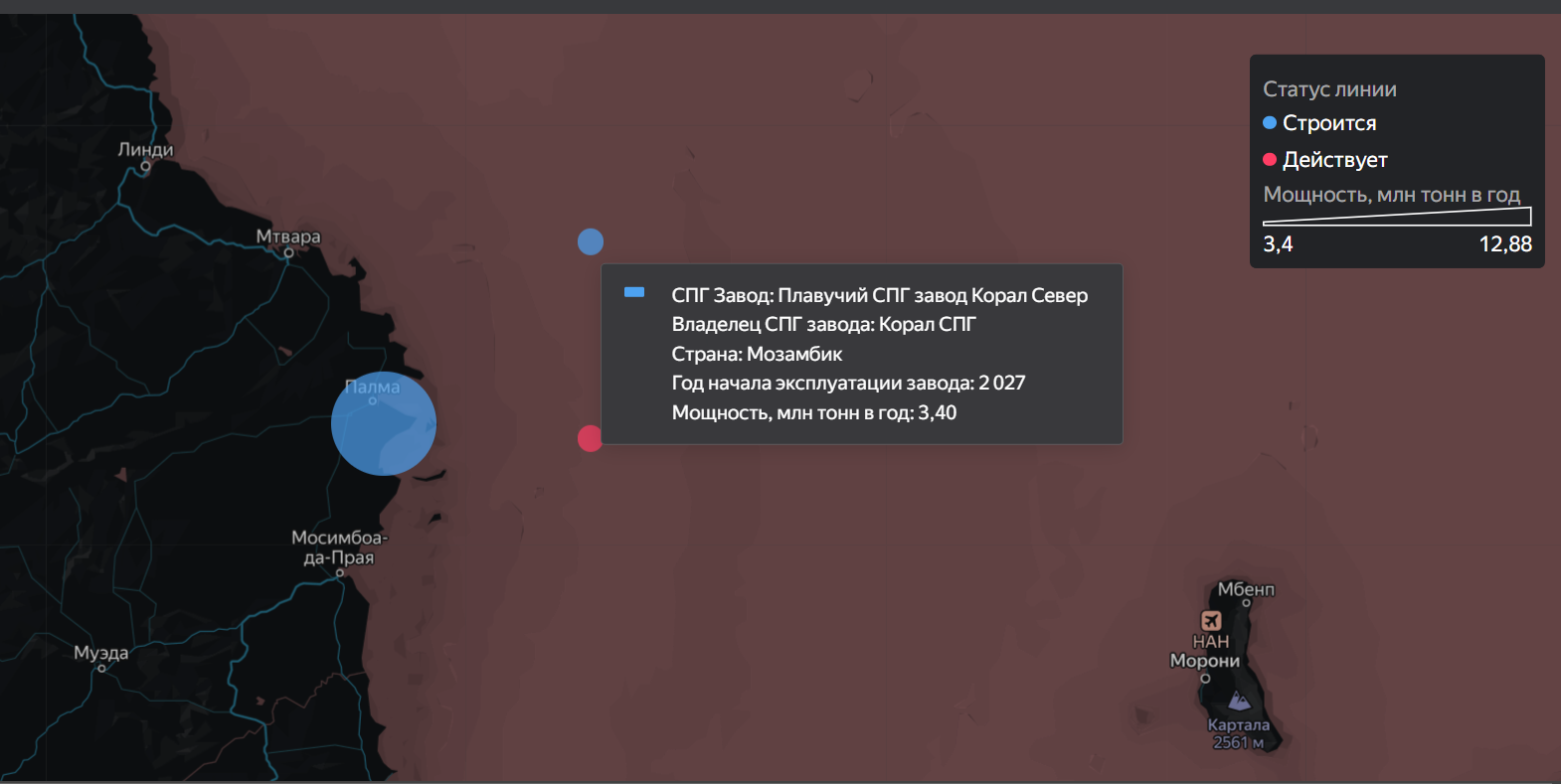

Мозамбик

В декабре 2024 года было принято финальное инвестиционное решение - проект плавучего СПГ-завода Корал Север. Второй в стране плавучий СПГ-завод плановой мощностью 3.4 миллиона тонн ожидаемо будет введён в эксплуатацию в конце 2027 года и является развитием действующего проекта Корал Юг аналогичной мощности. Владельцами данных проектов являются итальянская Эни, ЭксонМобил из США, Китайская национальная нефтяная корпорация, Корейская газовая корпорация, Национальная нефтяная компания Абу-Даби и местная Национальная углеводородная компания. Доля Мозамбика в этих проектах составляет крошечные 10%. При этом все продажи этой 10%-ой доли контролируются эксклюзивно нидерландской Витол.

Расположение действующих и реализующихся проектов СПГ в Мозамбике

Газовую отрасль Мозамбика ожидает стремительный взлёт в конце десятилетия, но маловероятно, что это принесёт экономическую пользу самому Мозамбику. Помимо проектов Корал в стадии замороженного строительства находится завод “Мозамбик СПГ Зона 1” на берегу мощностью 13 миллионов тонн. Строительство было остановлено из-за противостояния с местным населением. Данный проект на 100% контролируется зарубежными компаниями из Франции, Японии, Индии и Тайланда, что вероятно и стало истинной причиной недовольства местных сообществ.

Динамика прошедших и ожидаемых проектов производства СПГ в Мозамбике, по которым как минимум принято финальное инвестиционное решение

В дополнение прорабатывается проект “Ровума СПГ”, планируемый к реализации ЭксонМобил из США. Предварительная проектная мощность проекта составляет 18 миллионов тонн СПГ в год. Финальное инвестиционное решение по нему может быть принято в 2026 году. Однако для компаний из США существует ограниченная целесообразность разработки таких крупных проектов-конкурентов для своих же СПГ-заводов на берегу Мексиканского залива, только если компании из США не будут получать всю прибыль от таких проектов.

Таким образом текущая и планируемая мощность СПГ-проектов Мозамбика составит в начале следующего десятилетия 20 миллионов тонн в год. С учётом перспективной - 38 миллионов тонн в год. Это выведет Мозамбик с нуля в начале текущего десятилетия в лидеры СПГ отрасли второго эшелона в начале следующего.

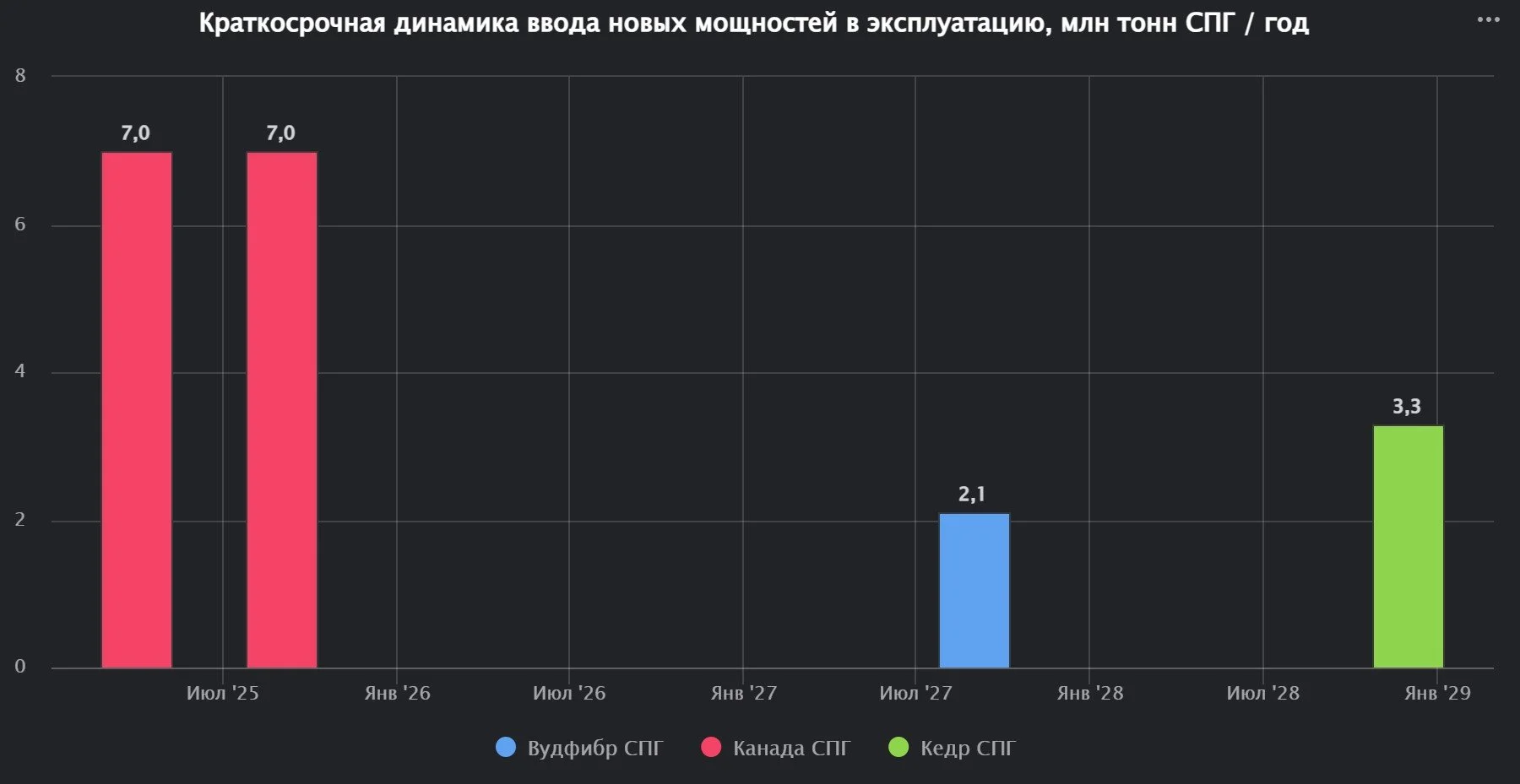

Канада

Канада дебютирует на рынке СПГ совсем скоро - во втором квартале 2025 года. Груз СПГ, необходимый для запуска первой линии уже был доставлен газовозом “Маран Газ Роксана“ на завод.

Две линии завода “Канада СПГ” мощностью по 7 миллионов тонн/год каждая будут запущены в течение 2025 года и начнут экспорт СПГ на рынки тихоокеанского региона. Вслед за Канада СПГ идёт строительство и подготовка к нему двух других СПГ заводов:

завода Вудфибр СПГ в окрестностях Ванкувера мощностью 2.1 миллиона тонн СПГ в год,

плавучего СПГ завода Кедр рядом с Канада СПГ мощностью 3.3 миллиона тонн СПГ в год.

Сроки ввода в эксплуатацию канадских СПГ проектов

Вкупе с началом морского экспорта нефти через новый трубопровод “Расширение Трансгорного трубопровода” и прессинга Трампа, Канада практически в одночасье становится одним из ключевых игроков на рынке углеводородов Азиатско-Тихоокеанского региона и прямым конкурентом России в данном регионе.

Регазификационные терминалы

На 15 апреля 2025 года в мире действовало 203 регазификационных терминала общей мощностью регазификации 979 миллион тонн СПГ/год.

Мощности регазификации превышают текущий спрос и действующие мощности производства СПГ в два с половиной раза. Значительная часть мощностей предназначена для управления рисками местных энергосистем и импорта СПГ только при возникновении такой необходимости. Перечень типовых рисков включает:

Повышенный спрос во время отопительного периода. Актуально для Великобритании, ЕС, Турции, Китая, Японии, Северной Кореи.

Повышенный спрос во время жаркого периода. Актуально для Египта, Ближнего Востока, Индии и Юго-Восточной Азии.

Дефицит выработки ГЭС из-за засух. Актуально для Бразилии и отчасти Норвегии.

Дефицит выработки ВЭС в отдельные дни и сезоны. Актуально для ЕС.

Резерв на случай остановки поставок трубопроводного газа. Актуально для ЕС.

Резерв на случай временной плохой экологической обстановки и необходимости снижения доли угольной генерации на время. Актуально для Китая и Южной Кореи.

Также компании строят и развивают регазификационные терминалы для создания необходимых инфраструктурных условий для портфельной (ценовой) оптимизации закупок газа и топлива для электростанций в целом. Особенно актуален такой подход для крупных рынков - Китай и ЕС.

Ввиду задержки проектов, строительство новых и расширение текущих регазификационных мощностей, пик ввода новых терминалов сдвинулся с 2024 года на 2025 год. В 2025 году ожидается ввод мощностей регазификации на 95 миллионов тонн СПГ/год (годовой прирост 9.7%). Основной прирост мощностей в 2025 году придётся на Китай - 54%. Подробности в разделе про Китай.

Однако высока вероятность сдвига вправо сроков ввода части данных терминалов, как это уже произошло со сдвигом множества проектов с 2023-2024 годов на 2025. В ЕС мощности регазификации уже стали избыточными, что тормозит новые проекты. В Китае также вероятен переизбыток проектов в отдельных портах.

Китай

США в начале января 2025 года начали предварительную атаку на СПГ-отрасль Китая, включая Китайскую океанскую судоходную корпорацию, Китайскую национальную шельфовую нефтяную корпорацию и Китайскую государственную судостроительную корпорацию. Данная атака ознаменовала начало в СПГ-отрасли торговой войны США против Китая в попытках спастись от неминуемого дефолта по государственному долгу (3.6 квадриллиона рублей по состоянию на 08.01.2025).

Китайская океанская судоходная корпорация является ведущей в мире судоходной компанией. Её флот СПГ-газовозов включает 45 действующих газовозов и 40 строящихся газовозов. Общая мощность действующего и перспективного флота газовозов компании составляет 6.5 миллионов тонн СПГ. Это соответствует объёмам ввода газовозов в 2024 году во всём мире и эквивалентно 12% от действующего флота газовозов в мире. Газовозы Китайской океанской судоходной корпорации в 2024 году обслуживали перевозки СПГ для ПетроКитая, Китайской нефтехимической корпорации, китайской Энергетические активы ИЭнЭн, КатарЭнергии.

Именно Китайская национальная шельфовая нефтяная корпорация импортирует половину от всего импорта СПГ в Китай. Ей принадлежат 6 регазификационных терминалов в Китае общей мощностью перевалки 32 миллиона тонн СПГ в год.

Китайские судостроители являются вторым в мире поставщиком СПГ-газовозов на мировой рынок. Детальней в разделе про флот. Китайская государственная судостроительная корпорация, включая дочернюю Худун-Чжунхуа, является самым большим судостроителем газовозов СПГ прямо сейчас.

4 февраля 2025 года Китай ввёл контрмеры в отношении импорта СПГ и других товаров из США в рамках зеркального ответа на тарифы, введённые новой администрацией Трампа на весь китайский экспорт в США. Тариф на импорт СПГ из США в Китай составит 15%.

4 апреля 2025 года Китай ввёл тариф величиной 34% на весь импорт из США. Таким образом ставка тарифа на СПГ выросла с 15% до 34%.

10 апреля 2025 года Китай повысил тариф на все товары до 84%.

Тариф на импорт остановил поставки СПГ из США в Китай и привёл к взаимному перенаправлению потоков в первом квартале.

Стоит отметить, что на данный момент действуют долгосрочные договоры на поставку СПГ из США в Китай:

Компании “Венчурный Глобальный Калкасьё Пас СПГ” с Китайской нефтехимической корпорацией на 1 миллион тонн в год.

Компании “Венчурный Глобальный Калкасьё Пас СПГ” с Китайской национальной шельфовой нефтяной корпорацией на 500 тысяч тонн в год.

Компании “Энергия Шеньера” с Газовой компанией “ИЭнЭн“ на 900 тысяч тонн в год.

Компании “Энергия Шеньера“ с Китайской национальной нефтяной корпорацией на 900 тысяч тонн в год.

Китай продолжает доминировать в вводимой инфраструктуре регазификации. На газовую инфраструктуру в Китае продолжает делаться ставка. Китай гибок в покупках СПГ и не зависит критично от него — балансировка осуществляется трубопроводным газом, углём, ГЭС. В настоящее время в Китае насчитывается 33 действующих регазификационных терминала общей мощностью 130 миллионов тонн СПГ в год.

2025 год ожидаемо станет рекордным по вводу в эксплуатацию регазификационных терминалов. Однако уже сейчас ощущается профицитность этого сегмента рынка в Китае. Это может привести к низкому уровню загрузки новых и уже существующих терминалов. Данная практика ускоренного строительства мощностей в определённой отрасли в Китае с последующим их простоем и недозагрузкой является достаточно распространённой и регулярно повторяемой. Поэтому рост мощности регазификации в Китае необязательно приведёт к росту импорта СПГ в 2025 и последующих годах.

Помимо поставок СПГ Китай увеличивает и импорт трубопроводного газа. Так поставки природного газа из России в Китай по “Силе Сибири” в первом квартале регулярно били рекорды.

Детали газовой отрасли СПГ Китая доступны по ссылке.

Япония

В Японии в первом квартале было разгружено 14.8 миллиона тонн СПГ, что эквивалентно 164 тысячам тонн СПГ в сутки. Загруженность терминалов составила - 31%. Терминалы в стране создавались с избытком, с учётом необходимости покрытия пикового сезонного спроса, а также проблем с другими видами генерации (атомной и угольной).

Россия стала поставщиком СПГ в Японию номер три по итогам первого квартала 2025 года с объёмом - 1.4 миллиона тонн СПГ. Все поставки были с Сахалина. Лидером по-прежнему является Австралия с объёмом 6.2 миллиона тонн. Япония имеет очень диверсифицированную базу поставщиков - в первом квартале поставки были осуществлены из 13 стран. Многие из этих поставок контролируются японскими нефтегазовыми компаниями, включая владение газовозами и долями в СПГ-заводах.

Ввиду отсутствия значимого роста экономики и вымирания населения Японии, общее потребление газа в стране стагнирует. Японские газовые компании наращивают трейдинг законтрактованного СПГ в третьи страны. Это включает как инвестирование в мощности регазификации стран Юго-Восточной Азии, а также давление на поставщиков СПГ в части их отказа от ограничения направлений поставки СПГ в долгосрочных контрактах. Благодаря собственному флоту газовозов и появляющейся вариативности в направлениях поставок газа, разумно ожидать роста международной трейдинговой активности ведущих японских газовых компаний.

Детали импорта СПГ Японией доступны по ссылке.

Индия

Катар продолжает быть ведущим поставщиком СПГ в Индию и занимает около половины рынка импорта СПГ. США и ОАЭ занимают 2-3 места с большим отставанием.

Стоит отметить заявление Министра энергии Индии, сделанное в США о том, что Индия не будет импортировать СПГ с проекта Арктик СПГ-2 вследствие угроз со стороны США. История успеха морского экспорта российской нефти, где именно Индия стала доминирующим покупателем перенаправленных поставок, не повторилась с российским СПГ.

Детали импорта СПГ Индией доступны по ссылке.

Пакистан

Объёмы импорта СПГ в Пакистан в 2024 году выросли на 12% и составили 8.2 миллиона тонн. В Пакистане в настоящее время действует два регазификационных терминала общей мощностью 9 миллионов тонн в год (25 тысяч тонн в сутки).

Население Пакистана составляет 242 миллиона человек. Темп роста экономики - 3.2% (из них 1.6% приходится на рост населения). Территория Пакистана бедна в отношении углеводородов. Пакистан является очень большим в перспективе рынком для импорта СПГ и трубопроводного газа, за который стоит бороться ведущим производителям. Подушевое энергопотребление энергии пока остаётся на очень низком уровне и имеет высокий потенциал к росту. Но бедность населения и высокие риски для инфраструктурных проектов препятствуют росту импорта СПГ.

В первом квартале было разгружено 1 860 тысяч тонн СПГ, что эквивалентно 21 тысячи тонн в сутки. Загруженность терминалов - 83% Из общего объёма поставок на Катар пришлось 1 784 тысячи тонн, то есть всё кроме одной партии из Нигерии.

К сожалению, как показал 2024 год, межгосударственные отношения России и Пакистана недостаточно хороши, чтобы преодолеть вето Вашингтона на желание Пакистана импортировать российские энергоносители по вкусным ценам. При этом Пакистан идёт на отключение электроэнергии населению в условиях высокой для него стоимости топлива для ТЭС.

ЕС и Великобритания

Активный ввод инфраструктуры регазификации в Европе завершился - ЕС обеспечена инфраструктурой регазификации - речи о физическом дефиците газа не идёт даже в условиях холодной зимы. США смогли заменить российский трубопроводный газ своим СПГ.

В настоящее время продолжаются только локальные проекты расширения регазификации (такие как в Греции). В Германии после бурного создания с нуля инфраструктуры регазификации уже образовался её простой. Так Египет планирует арендовать одну из простаивающих ПРГУ, располагающихся в настоящее время в порту Засниц (бывший Мукран).

Запасы газа - ключевой показатель сбалансированности газового рынка Европы. Именно соответствие запасов газа целевого уровня (для окончания газового лета и окончания газовой зимы) определяют темпы их пополнения, а соответственно и потребность в импорте СПГ. С 2022 года СПГ является балансирующим ресурсом европейского газового рынка и заменил в этом Газпром.

Практика сохранения запасов в Европе претерпела сильные изменения в последние годы - ввиду меньших объёмов постоянного текущего трубопроводного газа, всё большую роль зимой играет обеспечение спроса газа при помощи ПХГ. Всё больше и больше проявляется сезонность на данном рынке. Накапливаемые запасы к началу газовой зимы становятся всё больше и больше с каждым годом, однако и темпы расхода газа в течение газовой зимы также бьют рекорды каждый год. Газовая зима 2024/25 подтверждает это.

США стали ведущим поставщиком СПГ в Европу, чего и добивались военными и политическими методами с начала формирования СПГ-отрасли в США. Ожидаемо Украина и США прекратили транзит российского газа через территорию Украины в ЕС. С 2025 года европейский рынок лишится трубопроводного газа в объёме 41 миллиона кубометров газа в сутки, что создаст дополнительный спрос на СПГ со стороны ЕС в объёме 11 миллионов тонн СПГ из США в год (чуть менее 3% от общемировой торговли СПГ).

Россия занимает второе место несмотря на начавшуюся во второй половине 2024 года политическую атаку Еврокомиссии, стран Восточной и Северной Европы и США на российскую СПГ-отрасль. Основные запреты включают:

Отказ от газа Арктик СПГ-2.

Отказ от расчётов через Газпромбанк, по SWIFT, практически полные ограничения переводов в долларах, евро и рублях.

Отказ от использования некоторых газовозов Арктического класса.

Отказ от перевалки газа через плавучее хранилище Саам СПГ.

Отказ от своих обязательств по долгосрочным контрактам на перевалку СПГ в терминалах Франции и Бельгии при реэкспорте СПГ в третьи страны.

Национализацию Германией СПГ бизнеса Газпром экспорта.

Катар в четвёртом квартале стал поставщиком номер три в Европу. Катар последовательно наращивает проникновение на газовый рынок Европы, включая долгосрочную аренду регазификационных мощностей. Таким образом КатарЭнергия контролирует цепочку поставок от газа в недрах до оптовых продаж газа в странах Северо-Западной Европы. По сути, данная стратегия повторяет прежнюю стратегию Газпрома на рынке Европы и соответственно имеет те же риски. Один из таких рисков начал реализовываться в четвёртом квартале - Еврокомиссия, по причине не подчинения Катара Европе (официальная формулировка как всегда в Европе иная - по причине “несоблюдения экологических норм и социальных стандартов”), объявила о дополнительном налоге (формально в виде штрафа) на импорт СПГ из Катара величиной 5% от общемировой выручки КатарЭнергии. Похожую схему ЕС планировал ранее и в отношении газа из России (официальная формулировка опиралась на что-то там про экологичность), но волей судеб ЕС практически отказался от российского газа совсем и просто начал жечь побольше угля. Интересно, что похожий ход Еврокомиссия смело сделала и в адрес США, но им в ответ просто сказали “Нет”, на чём Еврокомиссия и успокоилась.

Украина

Украинский газовый рынок стратегически всё больше привязывается к рынку ЕС, однако в завершившуюся газовую зиму было затишье в коммерческой интеграции. Главная особенность этой газовой зимы - недоверие европейских газовых трейдеров (Витол, Меркурия, МЕТ) Укртрансгазу в части сохранности их запасов газа в ПХГ Украины. ПХГ Украины благодаря советской системе поставки газа в Европу представляют собой около четверти мощности хранения газа ПХГ Европы и имеют выгодное расположение. В прежние годы Укртрансгаз предоставлял специальный режим таможенного склада для европейских трейдеров, в рамках которого отсутствовала плата за импорт газа и соответствующую прибыль. Таким образом осуществлялась монетизация до трети объёма ПХГ Украины. Этой газовой зимой данная практика не пользовалась спросом со стороны иностранных трейдеров, что однако является временным моментом.

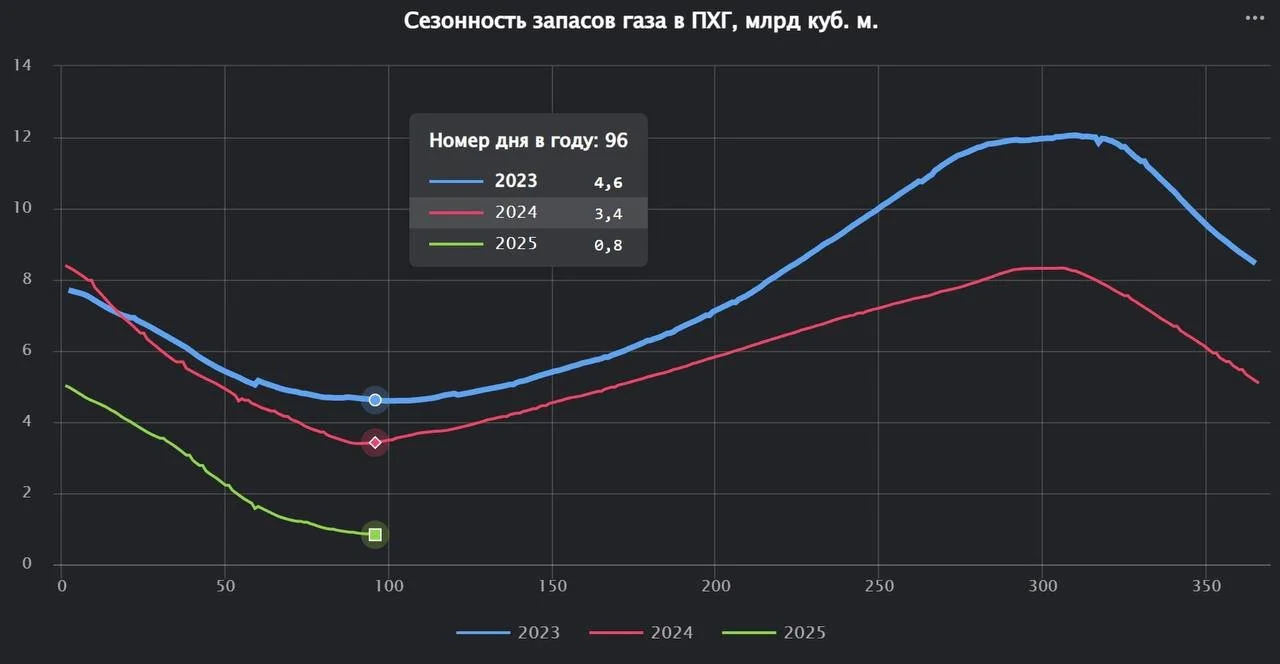

В конце первого квартала запасы газа на Украине установили антирекорд за всё время наблюдений. В начале апреля запасы продолжили снижаться.

Объём запасов перед прошлым отопительным сезоном составил 8.3 миллиарда кубометров. Разумно ориентироваться на эту же цифру в качестве целевой и в этом году. В прошлые военные годы запасы газа к отопительному сезону были больше - 12.1 в 2023, 10.1 в 2022. Небольшая часть этих объёмов де факто было европейским газом, хранимым в европейских ПХГ в режиме таможенного склада. Общая мощность украинских ПХГ - 30.4 миллиарда кубометров газа. Однако такая мощность была построена Россией (во времена Советского Союза) для управления повышенным спросом со стороны Европы на экспортный трубопроводный газ. Исключительно для целей украинского рынка такие мощности являются избыточными.

Запасы активного газа в ПХГ Украины на порядковый день в году в 2023-2025 годах

Таким образом целевой объём закачки на это газовое лето составляет 7.5 миллиарда кубометров, что эквивалентно 42 миллионам кубометров в сутки. Символично и иронично, ибо именно столько и составлял поток газа на Украину через Суджу.

После подрыва газоизмерительной станции в Судже изменится физическая схема поставок газа для заказчики в ПХГ. Во все предыдущие годы в ПХГ закачивался российский газ (с точки зрения происхождения молекул газа). Этим газовым летом весь объём придётся импортировать с западных точек входа в ГТС Украины. Такая схема импорта и более высокая общая цена на спотовые поставки газа ещё больше увеличат нагрузку на бюджет Украины для финансирования этих поставок. Именно дефицит денег на покупку газа является главным ограничителем в накоплении запасов газа (и по аналогичной схеме угля) на Украине. Логистические сложности важны, но не являются определяющим фактором.

По ценам на 10 апреля, на закупку газа в таком объёме необходимо потратить около 252 миллиардов рублей. Обязанность на закупку газа возлагается на государственную компанию Нафтогаз. Часть из этих объёмов Нафтогаз вероятно будет закупать у своих же добывающих компаний, но это зависит от скорости восстановления добычи. Сводной ликвидности в значимых объёмах у Нафтагаза нет по очевидным причинам. Европейский банк реконструкции и развития предоставит Украине кредит на 26 миллиардов рублей в эквиваленте (270 миллионов евро). Грант в размере 13 миллиардов рублей в эквиваленте (140 миллионов евро) удалось выпросить у Норвегии. Украина регулярно просит деньги у Норвегии мотивируя их повышенным доходом от экспорта газа в ЕС после подрыва Украиной Северных потоков и блокировки Польшей Ямал-Европы. Таким образом источники финансирования есть примерно на 15% от необходимой суммы, что эквивалентно месяцу закупок газа в ЕС.

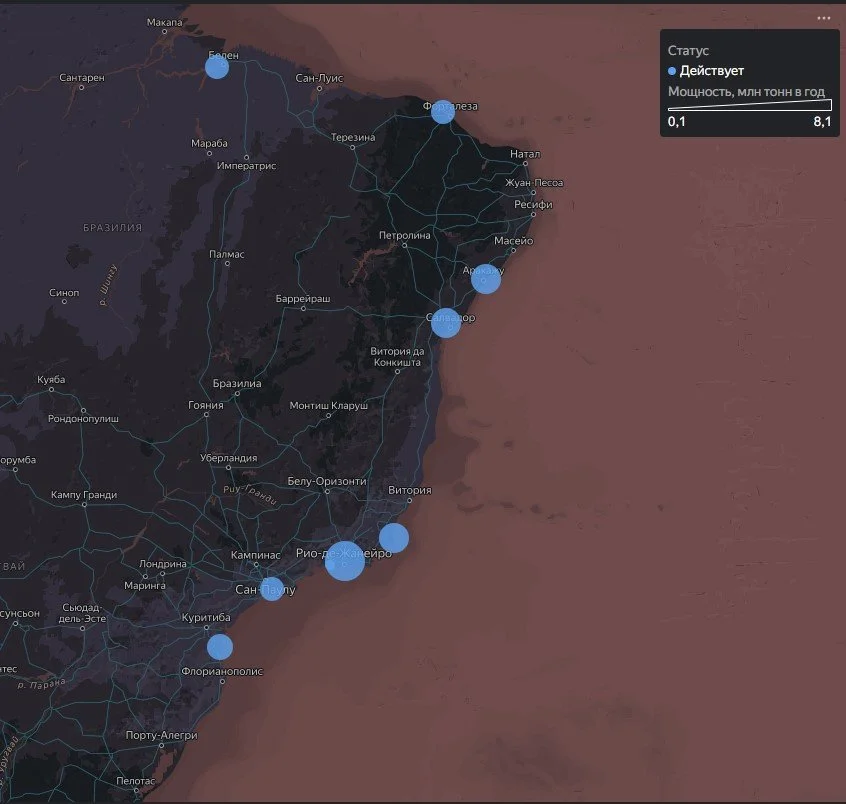

Бразилия

СПГ-инфраструктура Бразилии включает 9 регазификационных терминалов общей мощностью 37 миллионов тонн в год. СПГ традиционно выполняет балансирующую функцию и страхует энергосистему страны в периоды низкой генерации на гидроэлектростанциях - ключевом источнике электроэнергии в стране.

Регазификационная инфраструктура Бразилии

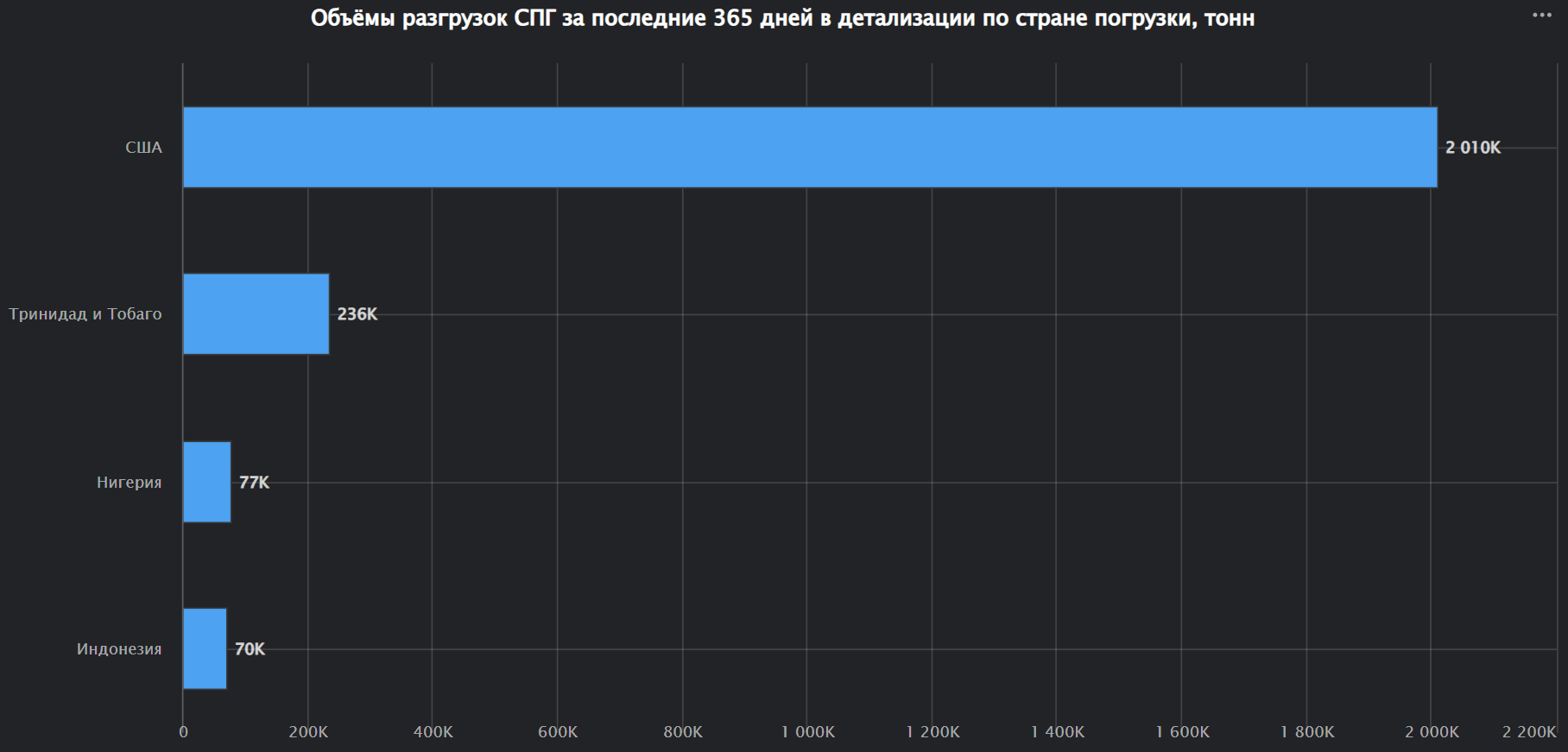

Импорт СПГ в Бразилию составил в 2024 году 2.5 миллиона тонн - двукратный рост по сравнению с 2023 вследствие жары и низкого уровня генерации на бразильских ГЭС.

США обеспечивают около 80% поставок СПГ в Бразилию. Остальные - Тринидад и Тобаго, Нигерия, Алжир. Для США Бразилия является ведущим направлением СПГ среди стран Латинской Америки. Причём в 2024 году поставки СПГ из США в Бразилию выросли почти трёхкратно.

Структура импорта СПГ в Бразилию в 2024 году по стране-поставщику

В начале апреля 2025 года Бразилия начала импорт аргентинского трубопроводного газа. Ресурсом для поставок является доля французской государственной компании Тотальэнерджис в добыче газа на аргентинском месторождении “Мёртвые коровы” (Вакас муэртас). Поставки идут транзитом через Боливию с посредничеством боливийской государственной нефтегазовой компанией “Финансовые операции с нефтью в Боливии“ (YPBF). Объём поставок на старте - полмиллиона кубометров в сутки (эквивалент 2-3 стандартных партий СПГ в год).

Флот газовозов

На 8 апреля действует 884 газовоза, включая бункеровочные суда, ПРГУ, плавучие СПГ-заводы и плавучие хранилища, общей грузоподъёмностью 59.2 миллиона тонн.

В 2025 году ожидается ввод газовозов общей грузоподъёмностью - 7.7 миллиона тонн. Годовой прирост - потрясающие 54%. Ожидается, что будет побит мировой рекорд по вводу новых газовозов, установленный в прошлом году. За первый квартал уже было построено газовозов общей грузоподъёмностью 1.2 миллиона тонн СПГ.

В первом квартале четыре газовоза было продано на разбор на специализированные судоверфи в Бангладеше и Индии - СК Саммит (9157624), Рэм (9157739), Пиа (9075333), Лин (ранее СК Сплендор 9180231).

Наблюдаемый рынок вторичной купли-продажи газовозов в первом квартале 2025 года составил две сделки с газовозами старше 15 лет с совокупным дедвейтом 155 тысяч тонн и стоимостью сделок 6.6 миллиарда рублей.

Южная Корея - лидер судостроения в СПГ. Первый лидер в строительстве газовозов - Япония- планомерно прекратил их строительство по экономическим причинам. Южная Корея выиграла эту конкуренцию и в настоящее время доминирует как среди действующего флота, так и среди только строящихся судов. На пятки ей наступает Китай, переходя от строительства относительно дешёвых танкеров и сухогрузов к строительству гораздо более дорогих газовозов. Именно Китай является судостроителем газовозов номер два прямо сейчас с динамично растущей рыночной долей. Перспективы китайского судостроения безграничны. Одна из первых и ключевых атак второй администрации Трампа как раз и направлена на убийство этой отрасли экономики Китая. Данные проблемы, в случае их реализации, будут иметь высокий мультипликативный эффект на экономику Китая. При этом маловероятно, что судостроители США что-то выиграют в этой битве - однозначно выиграет Южная Корея, которая поднимет ценник за новые газовозы еще выше. Россия старается вынужденно пойти по своему пути и создать собственную, импортонезависимую отрасль строительства СПГ газовозов. Это является единственным оставшимся вариантом на фоне отказа судоверфей Южной Кореи и Китая от строительства газовозов для Новатэк.

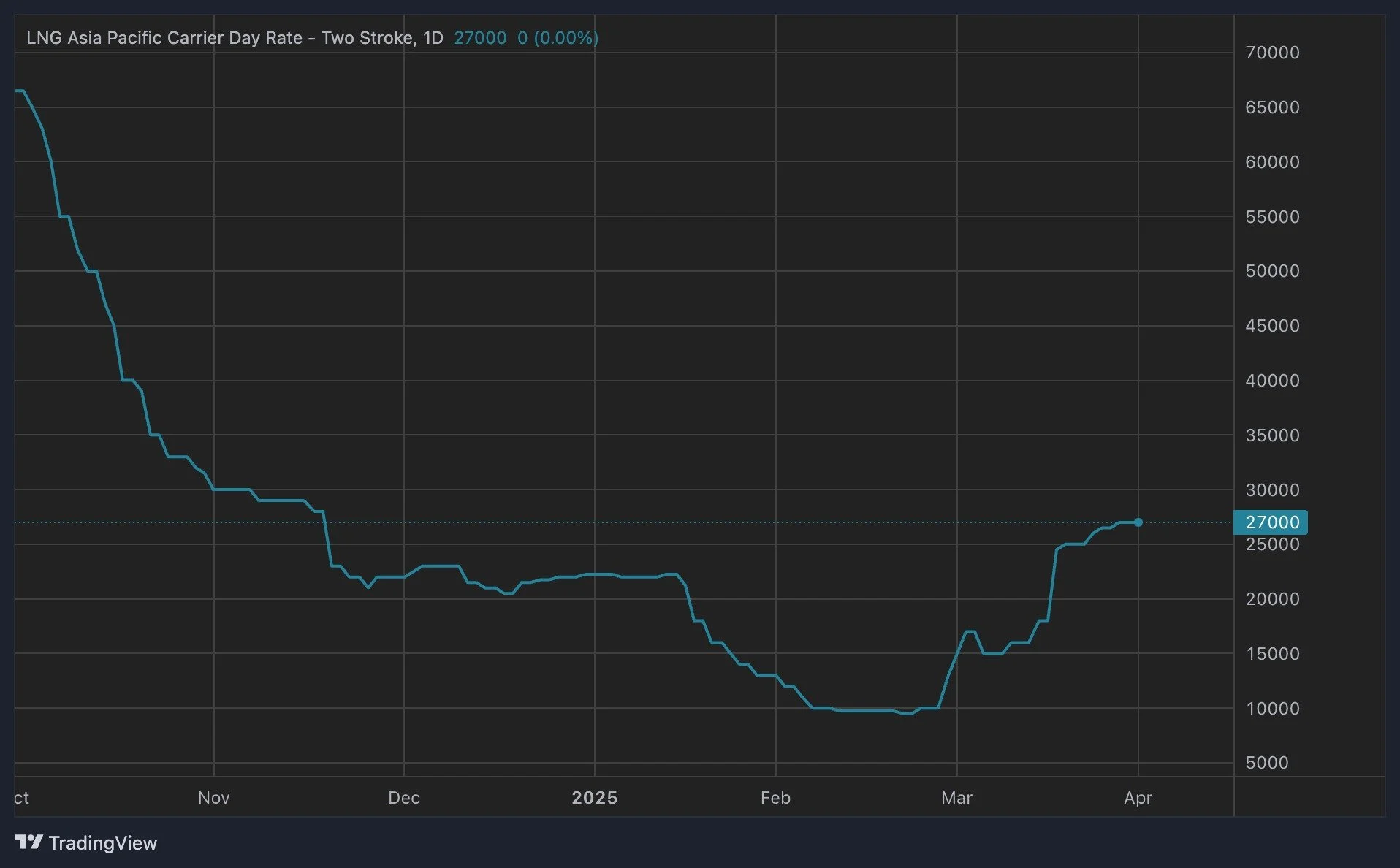

В первом квартале ставки фрахта газовозов продолжили падение и составляли на минимуме 9.8 тысячи долларов в сутки за стандартный двухтопливный газовоз грузоподъёмностью 73 тысячи тонн СПГ в Тихоокеанском регионе (862 тысячи рублей в эквиваленте). Ввод новых газовозов давит на ставки.

С конца февраля началось временное восстановление ставок фрахта. По состоянию на 7 апреля данная ставка фрахта составляла 17 тысяч долларов/сутки, что эквивалентно 1.4 миллиона рублей.

Ставка спот-фрахта газовоза СПГ грузоподъёмностью 73 тысячи тонн в азиатско-тихоокеанском регионе в октябре 2024 года - апреле 2025 года, долларов США / сутки

Операционные расходы на содержание газовозов можно оценить в 14.4 тысячи долларов/сутки (1.2 миллиона рублей/сутки) за новый газовоз - 17.2 тысячи долларов/сутки (1.5 миллиона рублей/сутки) за 20-летний газовоз стандартной грузоподъёмностью 150-170 тысяч кубических метров.

Владение флотом газовозов всё больше становится полезным для владельцев СПГ-заводов для операционного контроля его вывоза, чем для независимых судоходных компаний для извлечения прибыли.

США в первом квартале ввели дополнительную пошлину величиной около 1.3 млн рублей (в эквиваленте) за портозаход газовозов СПГ, построенных в Китае и/или ходящих под китайским флагом.

5% действующего флота СПГ-газовозов было построено в Китае. На строительство будущих газовозов это окажет даже бОльшее влияние - около 25% строящихся сейчас газовозов будет построено в Китае.

По состоянию на 7 апреля 2025 года, под флагом Китая ходит 41 газовоз, включая 35 газовозов под флагом Гонконга.

Последствия для рынка газовозов зависят от общего итога в противостояниях США - Россия и США - Китай и эффективности взаимодействия Россия - Китай. Предугадать эти последствия сложно, но мы попытаемся в виде крайних сценариев:

Сценарий “Разделение торговли СПГ на части“. В этом сценарии Китай, теряя рынок сбыта США для прямой поставки своей продукции широкой номенклатуры, больше интегрируется с дружественными и нейтральными для него странами. В части СПГ это означает отказ Китая от поставок СПГ из США и переориентирование на поставки СПГ из России с одновременной максимизацией потоков трубопроводного газа из Средней Азии и Мьянмы. Российские газовые компании в таком случае находят как рынок сбыта, так и решают все проблемы с оплатой и обслуживанием флота газовозов. Технологически и коммерчески для этого есть все условия прямо сейчас. США же увеличивает поставки СПГ в ЕС, Японию, Южную Корею и Великобританию.

Сценарий “Победа США в торговой войне”. В этом сценарии Китай увеличивает импорт СПГ из США по аналогии с результатами первой торговой войны Трампа против Китая. Вероятно снижается импорт СПГ и трубопроводного газа из России, а также и оказание технических услуг и поставок оборудования китайскими компаниями для российских контрагентов в СПГ-отрасли. Рынок СПГ остаётся единым, но без участия в нём России.

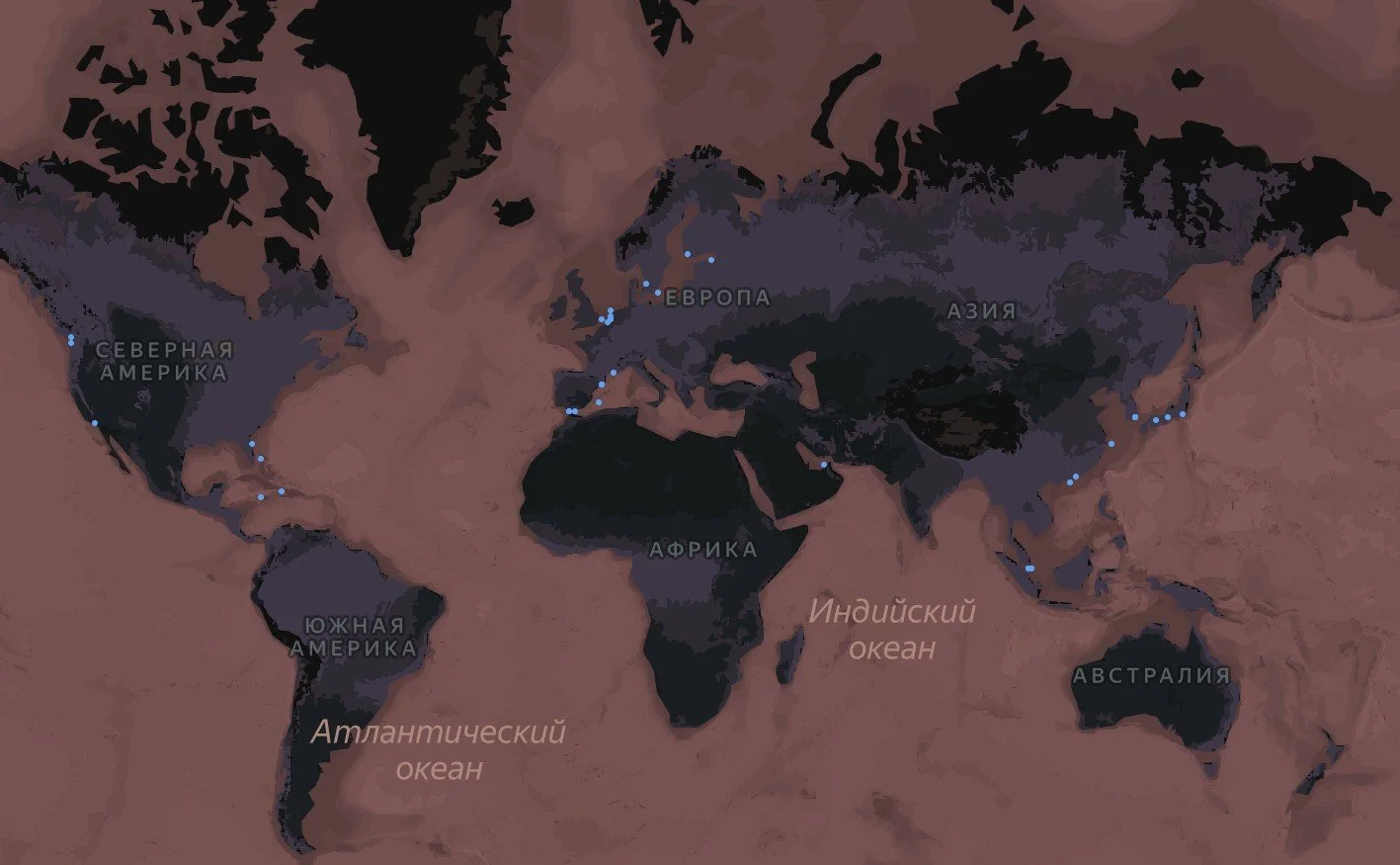

Бункеровка

Сингапур и Роттердам продолжают оставаться ведущими центрами СПГ бункеровки в мире. Продажи СПГ в качестве судового топлива в первом квартале в Сингапуре составили 102 тысячи тонн, в Роттердаме - 96 тысяч тонн.

В апреле 2025 года Морское и портовое управление Сингапура рассказало о планах увеличить объёмы продажи СПГ в качестве бункера до 3 миллионов тонн в 2028 году. Таким образом запланирован шестикратный рост объёмов по сравнению с 2024 годом (460 тысяч тонн СПГ). Для реализации этой задачи идёт процесс выдачи новых лицензий на бункеровку СПГ и строительство второго СПГ терминала в Сингапуре. Детальней про СПГ-отрасль Сингапура здесь.

Также заметные объёмы СПГ в качестве бункера продают в Шанхае, Барселоне, юго-восточном побережье США.

Карта расположения 39 действующих СПГ-бункеровщиков по состоянию на 7 апреля 2025 года

Крупные европейские судоходные компании являются одним из ключевых первопроходцев СПГ-бункеровки. Так французская судоходная компания «Морская грузовая компания и Генеральная морская компания» (CMA CGM) увеличила в 2024 году потребление СПГ для бункеровки судов на 78% по сравнению с 2023 годом. В прошлом году компания потребила в общей сложности 9.2 млн тонн судового топлива в эквиваленте мазута. На долю СПГ пришлось 10% общего спроса компании. В натуральном выражении потребление СПГ составило 760 тысяч тонн, что близко к одной стандартной судовой партии СПГ в месяц или 2 тысячам тонн в сутки. Компания объясняет общий рост потребления судового топлива перебоями в работе судов в Красном море, где геополитическая напряжённость вынудила суда компании изменить маршрут вокруг Африки через мыс Доброй Надежды. Компания установила партнёрские отношения с ТотальЭнерджис и Шелл по поставкам СПГ в бункерах, обеспечивая топливом ключевые порты, включая Сингапур, Роттердам в Нидерландах, Фос-сюр-Мер во Франции и Шанхай в Китае. В будущем компания планирует построить 129 судов, которые смогут работать на сжиженном природном газе.

СПГ бункеровка является перспективным направлением, но не влияет на мировой спрос на СПГ прямо сейчас.

Ценовая динамика

Россия

Цены на газ в России по-прежнему остаются одними из самих низких в мире. Котировка Национального биржевого индекса цен природного газа с поставкой в апреле 2025 года на Петербуржской бирже (ранее Санкт-Петербургской Международной Товарно-сырьевой Бирже) составила 4.65 рубля за кубометр (5.574 рублей за кубометр с учётом НДС).

Котировка Национального биржевого индекса цен природного газа, 2024-2025

Объём биржевых торгов природным газом в первом квартале 2025 года составил 4.1 миллиарда кубических метров - значительный рост величиной 20% по сравнению с четвёртым кварталом 2024 года.

Внутренние цены на газ не оказывают в настоящее время влияния на экспорт СПГ из России – системы добычи газа, производства и экспорта СПГ-заводами «Ямал СПГ» и «Сахалинской энергией» являются технологически независимыми от Единой сети трубопроводов «Газпрома». Среднетоннажные заводы «Криогаз-Высоцк» и «Газпром СПГ Портовая» приостановили производство СПГ и потребление сетевого газа.

ЕС

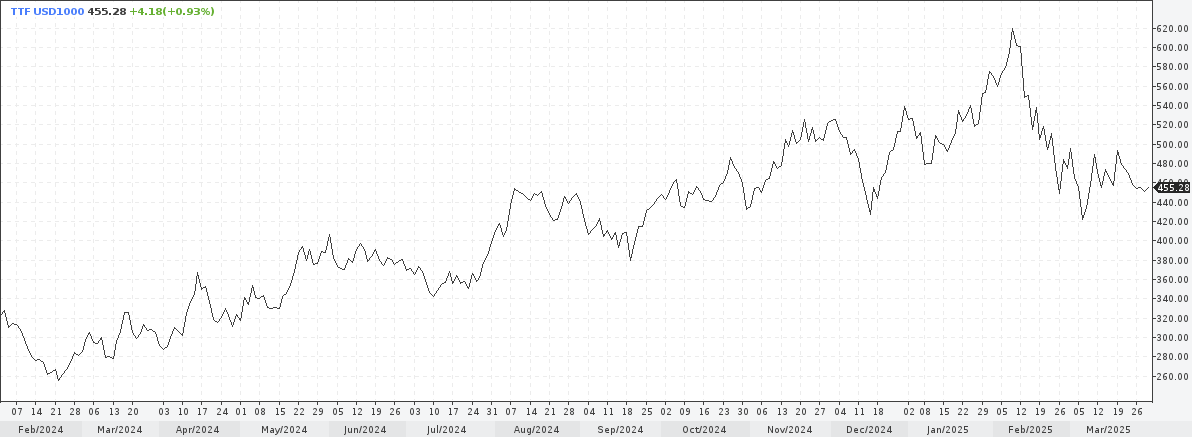

Цены на спот-газ в Европе в первом квартале 2025 года продолжали рост до середины февраля, достигнув на пике 620 долларов за тысячу кубических метров. Одной из причин данного ралли стало прекращение поставок российского газа через Украину, а также атаки Украины и отдельных НАТО на трубопровод “Турецкий поток”.

Во второй половине февраля цены снизились до уровня 450 долларов за тысячу кубометров, на которых и оставались в марте. Ключевая причина снижения - завершение отопительного сезона на фоне очередной тёплой зимы в Европе и достаточных для завершения газовой зимы запасов в ПХГ ЕС.

В начале апреля последовал новый раунд падения, вызванный введением Трампом тарифов практически против всех стран и последовавшего ожидания замедления мировой экономики.

Биржевые цены на газ на хабе TTF (Нидерланды) в 2024-2025 годах, долларов за тысячу кубических метров

Уровень цены 500 долларов за тысячу кубических метров в среднем по-прежнему выглядит новой нормальностью для Европы.

Биржевые цены на газ на хабе TTF (Нидерланды) в 2024-2025 годах, рублей за тысячу кубических метров

31 марта 2025 года оптовая цена на газ в рублёвом эквиваленте в Европе составляла 39 рублей за кубометр. В течение первого квартала цены колебались в диапазоне 38-60 рублей за кубометр.

Азия

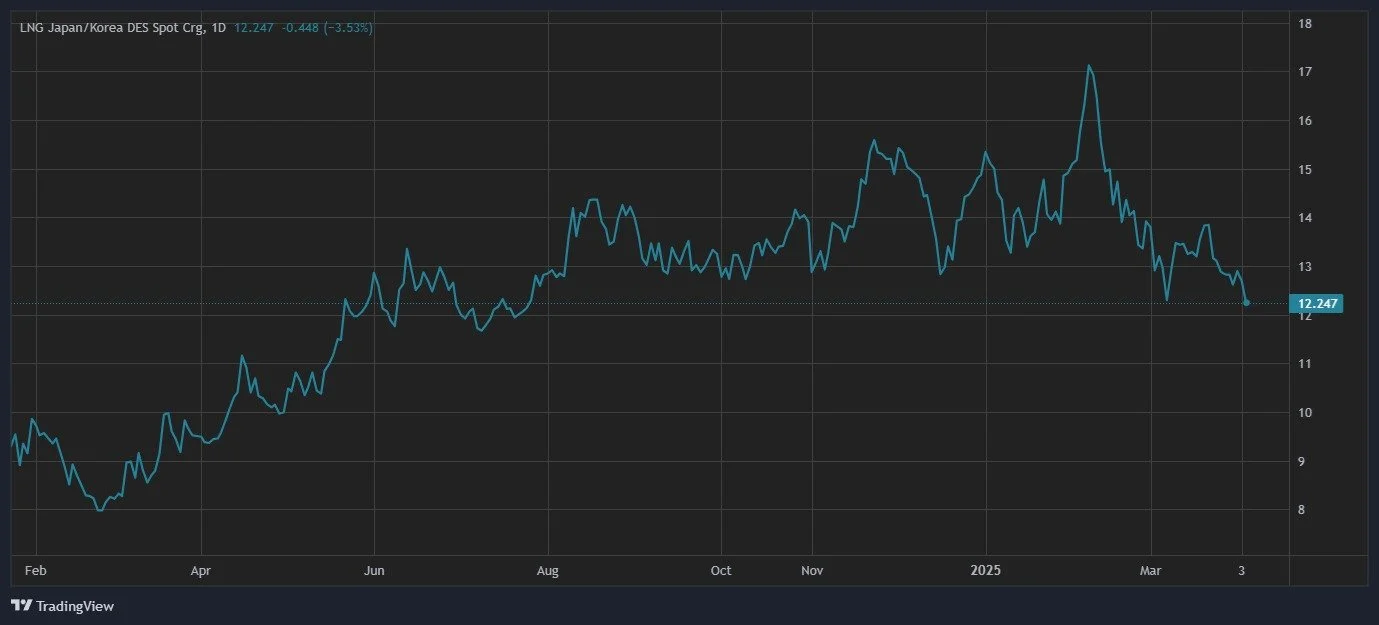

Цена на 04.04.2025 составляла 12.3 долларов США за миллион британских термических единиц, что эквивалентно 48 рублям за кубометр газа. Оптовые цены на СПГ в порту страны-импортёра не включают затраты на регазификацию, дистрибуцию до конечного потребителя, прочие налоги, сборы и прибыль газовой компании. Энергия в Японии, Южной Корее и Тайване продолжает оставаться очень дорогой.

Котировки цены на спот партии СПГ с поставкой в порты Японии, Южной Кореи и китайской провинции Тайвань в январе 2024 - марте 2025 года, долларов за миллион британских термических единиц

Котировки на все периоды поставок до конца текущего года находятся на этом же уровне с отклонением от текущей цены не более 3%.

Долгосрочные фьючерсные цены на СПГ на Сингапурской бирже предполагают резкое снижение цены СПГ начиная с лета 2026 года. В течение первого квартала долгосрочные фьючерсы на 2026 и 2027 годы снизились, что может свидетельствовать об ожиданиях ускорения снижения. Актуальные на 28.03.2025 котировки долгосрочных фьючерсов:

2026 - 11.95 долларов за миллион британских термических единиц (котировка на 08.01.2025 - 12.55). В рублёвом эквиваленте - 47 рублей за кубометр.

2027 - 10.28 долларов за миллион британских термических единиц (котировка на 08.01.2025 - 10.45). Снижение на 16% от текущей цены-спот. В рублёвом эквиваленте - 40 рублей за кубометр.

2028 - 9.23 долларов за миллион британских термических единиц (котировка на 08.01.2025 - 9.00). Снижение на 25% от текущей цены-спот. В рублёвом эквиваленте - 36 рублей за кубометр.

Несмотря на то, что торговля данными долгими фьючерсами является малоликвидной, она отражает мнение рынка по поводу профицита СПГ в эти периоды времени. Рынок ожидает, что в 2027 году начнётся профицит СПГ и, как следствие, снижение цен на спот-поставки СПГ.

США

Американские цены на газ (Henry Hub) продолжают оставаться одними из самых низких мире. Так цена природного газа на базисе поставки “Генри хаб“, являющимся основным для СПГ-проектов на побережье Мексиканского залива, с поставкой газа в мае 2025 года (по состоянию на 28.03.2025) составила 4.2 доллара за миллион британских термических единиц, что эквивалентно 17 рублям за кубометр газа.

Краткий прогноз рынка СПГ на второй квартал 2025 года

Во втором квартале первичное потребление природного газа на традиционных рынках сбыта СПГ является низким - отопительные сезоны в Восточной Азии и Европе уже окончены, жара в Азии ещё не началась. Однако большой план ЕС по восполнению запасов в ПХГ будет сохранять относительно высокий спрос на международном рынке СПГ. Традиционно второй квартал несёт мало фундаментальных сюрпризов. Однако в нынешнее время много политических сюрпризов.

Новый раунд торговой (и не только) войны Трампа против всех в начале апреля принёс шок на рынок СПГ. Масштабный ввод пошлин почти против всех стран мира и уже первые ласточки ответных контрмер привели к ожиданию мирового экономического кризиса. Это влияет как на фондовые рынки, так и на энергетические рынки. Спрос на природный газ меньше подвержен негативному влиянию кризиса мировой торговли ввиду своей структуры потребления, однако и ему достанется. Цены на СПГ с 2 по 7 апреля снизились на 13%. Падение прекратилось только 8 апреля. Это снижение является дополнительным к ожидаемому началу профицита СПГ в 2027 году. В интересное время живём, товарищи.

Также США, Великобритания, ЕС и их страны-сателлиты ожидаемо продолжат оказывать давление на СПГ-отрасли России и Китая. Но, по оценкам Сиала, именно Китай станет главной точкой давления коллективного Запада во втором квартале.

Канада дебютирует на рынке СПГ с весомыми мощностями 14 миллионов тонн СПГ в год. Выход таких объёмов на рынок повлияет на торговые потоки в Тихоокеанском регионе и создаст дополнительные проблемы для российских СПГ-проектов.

Средние цены на СПГ в порту покупателя ожидаемо будут продолжать находиться в диапазоне 45-50 рублей за кубометр в течение газового лета этого года.

Терминал Сиала

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в модуле “СПГ и природный газ“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Будем благодарны за обратную связь и Ваши пожелания по этому же адресу.