Мировой рынок СПГ в 4 квартале 2024 года

Краткое резюме событий на рынке СПГ в четвёртом квартале 2024 года

Ожидаемо Украина и США прекратили транзит российского газа через территорию Украины в ЕС. С 2025 года европейский рынок лишился трубопроводного газа в объёме 41 миллиона кубометров в сутки, что создаст дополнительный спрос со стороны ЕС на СПГ из США в объёме 11 миллионов тонн СПГ в год (чуть менее 3% от общемировой торговли СПГ). Данный фактор один из самых значимых для рынка СПГ в наступившем году, однако он не приведёт к дисбалансу на рынке ввиду новых мощностей производства СПГ.

В четвёртом квартале США продолжили вводить новые мощности СПГ - была запущена первая линия завода-гиганта Плакминс. В 2025 году ввод мощностей в США увеличится и составит 23 миллиона тонн в год включая мексиканские проекты.

В четвёртом квартале продолжился рост заказов на СПГ газовозы, прежде всего на верфях Китая и Южной Кореи. Грядёт расширение мощностей СПГ-заводов, поэтому производители своевременно готовятся и расширяют флот. Однако США пытаются сохранить свою диктатуру на рынке СПГ и продолжили атаки в четвёртом квартале на российские газовозы, а в самом начале первого квартала нацелились на китайский СПГ флот и китайских судостроителей. Последствия для рынка газовозов зависят от общего итога в противостояниях США - Россия и США - Китай.

Вслед за нефтяным рынком Россия продолжает создавать флот Свободы в СПГ отрасли. Однако историю успеха нефтяного флота повторить пока на удаётся - флот газовозов стоит на приколе, грузы с Арктик СПГ-2 зависли намертво. Ситуацию смогут спасти только межправительственные соглашения. На данный момент достичь таковых с Китаем, Индией, Турцией, Бразилией, ОАЭ и всеми остальными странами не удалось.

С февраля 2024 года по январь 2025 года цены на спот поставки СПГ выросли в два раза. Цена на 08.01.2025 составляет 14.4 долларов США за миллион британских термических единиц, что эквивалентно 53 рублям за кубометр газа без учёта затрат на регазификацию, транспорт до потребителя, прочих налогов, сборов и прибыли газовой компании. Энергия в Японии, Южной Корее и Тайване продолжает оставаться очень дорогой.

Морская торговля СПГ

Общемировая торговля СПГ в 2024 году превысила 400 миллионов тонн.

Газовозы продолжают избегать района Красного моря. Последствия попадания в газовоз СПГ существенно отличаются от попадания в танкер или сухогруз, которые уже стали регулярно фиксироваться в данном регионе.

В 4 квартале не было существенных ограничений в Панамском канале. Данные ограничения периодически являются сдерживающим фактором для поставок СПГ с побережья Мексиканского залива в страны Восточной Азии.

США и Великобритания продолжают военные технологии для мониторинга отгрузок СПГ с арктических проектов России. Треккинг судов уже перестал служить изначальной цели повышения безопасности морских перевозок, а поставлен на службу подчинения мировой торговли диктатуре США и отчасти Великобритании.

СПГ заводы

На 03.01.2025 в мире действовало 47 СПГ-заводов общей мощностью 475 миллионов тон в год. 5 заводов простаивает полностью или частично с общей нефункционирующей мощностью 25 миллионов тонн/год: Марса-эль-Брега СПГ в Ливии, Йемен СПГ, Линия 1 на заводе Атлантический СПГ в Тринидаде и Тобаго, Арктик СПГ-2, три линии (C,D,E) завода Ботанг СПГ в Индонезии.

В 2024 году введено мощностей сжижения газа на 11.6 миллиона тонн/год (скромные 2.5% от мощностей на 31.12.2023). Из них 6.6 миллиона тонн/год (Линия 1 Арктик СПГ-2) ушли в простой.

В 2025 году ожидается ввод мощностей сжижения на 41.2 миллиона тонн (рост в 4 раза по сравнению с 2024 годом, высокие 10.1% годового прироста).

В 2026 году ожидается ввод мощностей сжижения на 63.5 миллиона тонн (очень высокие 12.3% годового прироста).

С высокой долей вероятности СПГ с конца 2025 года и особенно в 2026 году будет в относительном избытке, что приведёт к определению цены на основе себестоимости поставки СПГ из США. Любые задержки ввода в эксплуатацию окажут значительную, хоть и временную, поддержку ценам на СПГ.

Россия

Объёмы отгрузок находятся на стабильном уровне последних лет. Отгрузки осуществляются с Сабетты (завод Ямал СПГ) и Пригородное (завод Сахалин-2), а также с Портовой (завод Газпром СПГ Портовая) и Высоцка (завод Криогаз-Высоцк), а также с первой линии Арктик СПГ-2.

Ключевым событием на российском рынке СПГ является расширение флота СПГ газовозов для вывоза дополнительных объёмов СПГ (с Арктик СПГ-2), а также преодоления ограничений ЕС на перевалку российского СПГ в портах Франции и Бельгии. Оно развивается по двум направлениям:

покупка газовозов ледовых классов, включая газовозов, изначально построенных для проекта Арктик СПГ-2 на южнокорейских верфях, а также покупка б/у газовозов;

формирование компетенций для строительства собственных газовозов на отечественных верфях и с отечественным оборудованием. Данное направление является системным решением для отрасли, но потребует много лет.

Дополнительно сформированный под Арктик СПГ-2 флот был торжественно запущен в коммерческую эксплуатацию под тысячи щелчков фотоаппаратов космических спутников США. В настоящее время ещё не было ни одной поставки партии СПГ конечному потребителю в зарубежной стране, что делает ситуацию для Арктик СПГ-2 критической.

Детальнее про российскую СПГ отрасль можно прочитать по ссылке.

США

США остаются крупнейшими производителями СПГ и гарантировано останутся таковыми в течение ближайших лет.

В четвёртом квартале США продолжили вводить новые мощности СПГ - была запущена первая линия завода-гиганта Плакминс. СПГ-завод располагается на реке Миссисипи и будет насчитывать 36 линий мощностью 560-740 тысяч тонн в год каждая. Ввод линий в эксплуатацию продлится до 2028 года. Пик ввода ориентировочно придётся на следующий год, что сделает Плакминс основным источником роста СПГ мощностей США в 2025 году. Первую партию СПГ с завода погрузил газовоз Venture Bayou.

США продолжает успешно монетизировать инициированный ими кризис в Восточной Европе в 2013 году и устранение российских энергоносителей с рынка Европы. Ввод мощностей СПГ заводов в США синхронизирован с отключениями Европы от российского газа и СПГ.

Динамика ввода СПГ заводов в США, включая проекты США в Мексике

В ближайшие годы балансировка рынка в Атлантическом бассейне будет осуществляться США / подконтрольными странами за счёт российского трубопроводного газа и СПГ. В январе 2025 года было осуществлено целеполагание будущей внешней политики США в отношении СПГ отрасли Китая. Ведущие китайские компании СПГ отрасли наряду с компаниями других отраслей была объявлены Министерством обороны опасными для США. По аналогии политика США ранее строилась по отношению к китайскому телекоммуникационному гиганту Хуавею, а также российским нефтегазовым компаниям (Совкомфлот, Новатэк, Газпром). Для грядущей администрации Трампа именно Китай является главной красной тряпкой.

Описание рынка СПГ США доступно по ссылке.

Катар

Отгрузки СПГ государственным КатарЭнергия СПГ с объединённого завода КатарГаз и РасГаз являются стабильными.

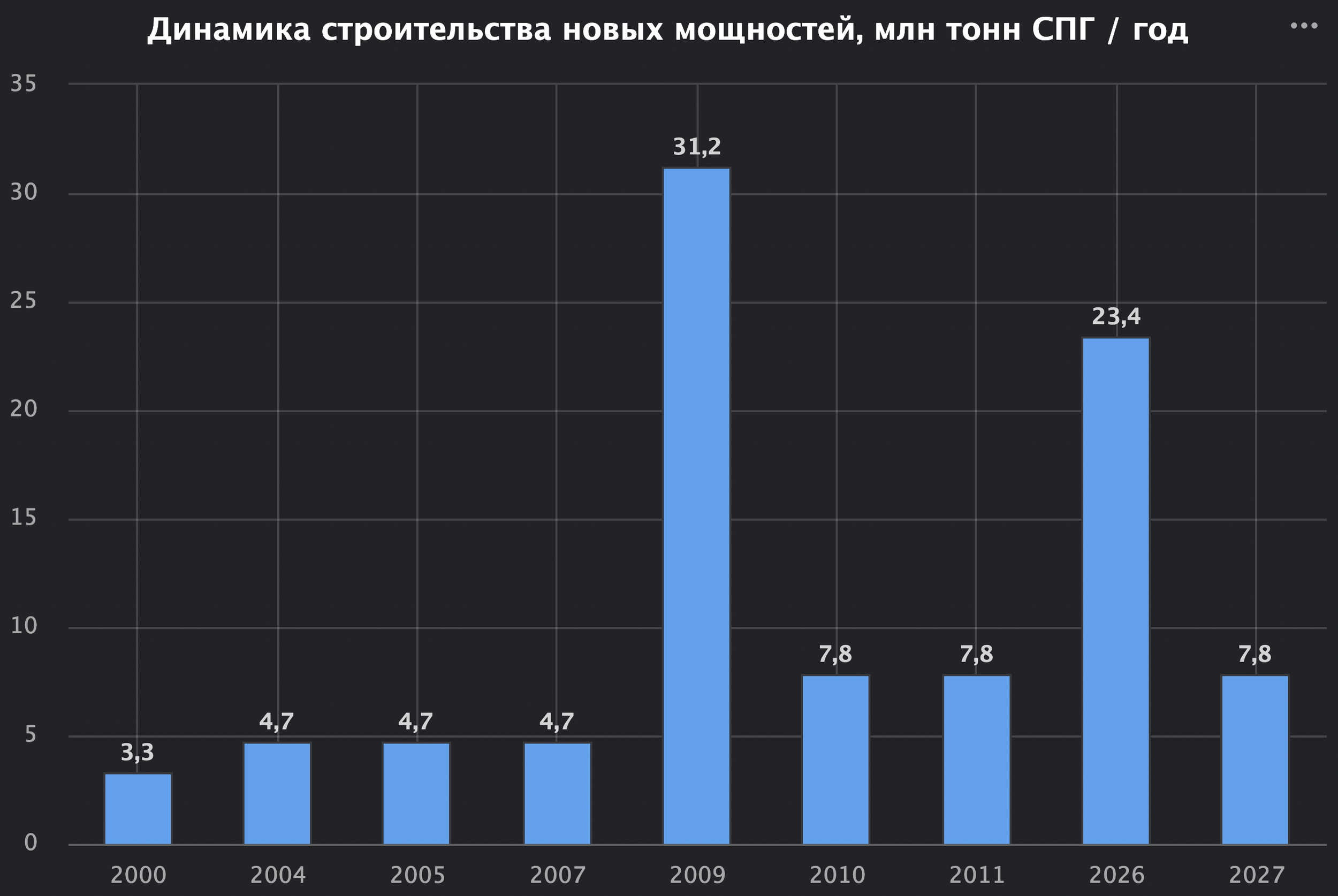

Основные усилия Катара направлены на строительство и контрактацию будущих поставок по расширению завода КатарГаз общей мощностью 49 миллионов тонн СПГ. Запуск 6 линий будет осуществляться последовательно в 2026-2027 годах. Предыдущая кампания ввода мощностей в Катаре закончилась в 2011 году.

Динамика ввода СПГ мощностей в Катаре

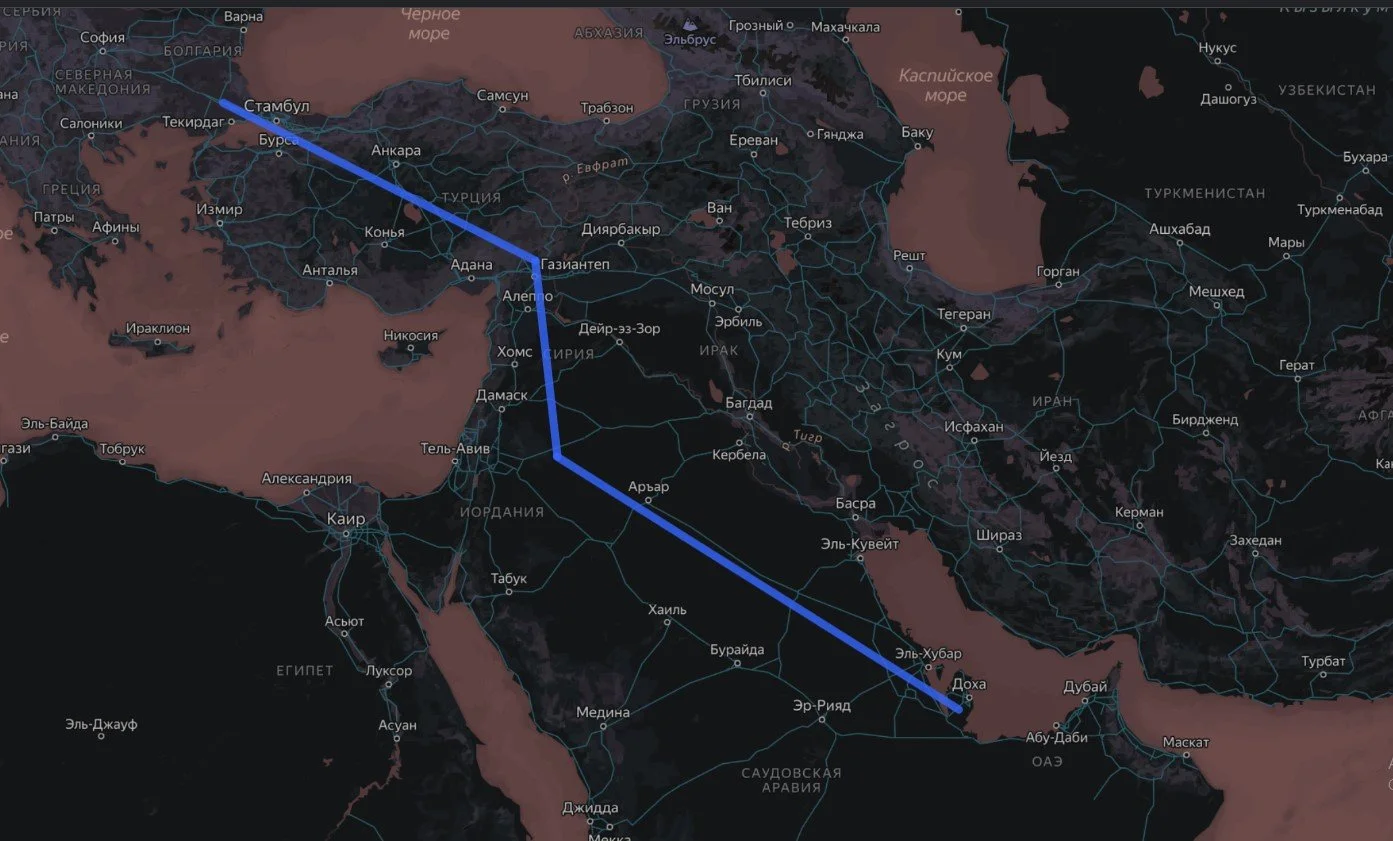

Обсуждаемый после смены государственного управления в Сирии магистральный газопровод из Катара в Европу выглядит проектом с сомнительной экономикой и гигантским перечнем стратегических рисков:

У Катара сейчас всё хорошо в части продажи СПГ. Реализуется крупнейшая программа по расширению СПГ завода в Катаре с вводом новых мощностей добычи и сжижения природного газа в 2026-2027 годах. Катарские суверенные фонды купаются в деньгах.

Европа не заключала долгосрочные договоры на покупку газа даже в 2022-2023 годах. Более того Еврокомиссия в течение этих лет выступала против использования природного газа на всём горизонте окупаемости подобного рода газопровода.

Еврокомиссия уже предъявила политические претензии Катару и решила обложить налогом глобальную выручку КатарЭнергия.

Страны - потенциальные транзитёры имеют собственные интересы, противоречащие катарским. Саудовская Аравия ощущает себя региональным гегемоном и нацелена развивать собственный газовый бизнес - облегчать жизнь прямому конкуренту Катару она явно не намерена. Турция зазывает поставщиков газа в свой хаб, но почти всю маржу от торговли (то есть разницу между европейской ценой, затратами на транспортировку газа и себестоимость его добычи) она собирается оставить себе - именно поэтому не реализуется наращивание куда близкого российского газа через Турцию.

При длине газопровода более трёх тысяч километров до границ ЕС плата только за возможность транспортировки газа по территории третьих стран без учёта стоимости прокладки трубопровода составит около 7 рублей за кубометр (70 долларов за тысячу кубических метров газа), что составляет около половины затрат на сжижение газа и транспортировку СПГ. В совокупности с капитальными затратами на строительство газопровода полная стоимость транспортировки не даст экономических выгод по сравнению с текущим вариантом с доставкой газа в форме СПГ.

Приблизительный маршрут газопровода “Катар-Турция-Болгария”

Детали экспорта Катаром доступны по ссылке.

Австралия

Австралийские СПГ проекты на северо-востоке сталкиваются со снижением добычи газа. Газовые компании и правительство Австралии стараются оживить добычу ресурсного газа для данных СПГ проектов. Стоит отметить два проекта повышения добычи газа:

Реализуемый Энергетический проект Скарборо. Идёт запуск разработки месторождения природного газа Скарборо, расположенного в бассейне Карнарвон, примерно в 375 км от побережья Западной Австралии. Разработка включает установку полупогружной плавучей производственной установки, пришвартованной на глубине 950 м, соединенной трубопроводом протяженностью около 430 км с СПГ-заводом Плутон на берегу. Запуск данного проекта Скарборо позволит производить около 8 миллионов тонн СПГ в год. Примерно 5 млн тонн газа Скарборо в год будет перерабатываться на второй линии Плутон СПГ, а на существующей первой линии - до 3 млн тонн в год. Запуск проекта ожидается в 2026 году.

Обсуждаемый проект “Большой восход Солнца”. Существует конфронтация Австралии с Восточным Тимором по поводу замороженного многомиллиардного газового проекта “Большой восход Солнца”, располагающегося на границе Восточного Тимора и Австралии. Его разработка была приостановлена из-за разногласий с Австралией. Месторождение, потенциальные доходы от разработки которого оцениваются в 7 триллионов рублей (запасы газа - 144 миллиарда кубометров, запасы газового конденсата - 31 миллион тонн), имеет жизненно важное значение для экономики Восточного Тимора. Прежний основной источник доходов государственного бюджета Восточного Тимора - нефтегазовое месторождение Байу-Ундан - истощено (выработано на 82%) и прекратило экспорт газа в 2023 году. Спор по поводу морской границы между двумя странами был разрешён в 2018 году. Главным препятствием в разработке являются разногласия по поводу того, следует ли поставлять газ на новый завод по производству СПГ в Восточном Тиморе или на существующий завод Дарвин СПГ. В противовес Австралии, Восточный Тимор рассматривает возможность привлечь новых партнеров для разработки этого месторождения, если экономика сделки с Австралией будет не в пользу его страны. Рассматриваются китайские и кувейтские компании. Наиболее плотное общение идёт с Китайской нефтехимической корпорацией.

Карта СПГ заводов Австралии

Стратегическим фактором для СПГ отрасли Австралии продолжает оставаться необходимость стремления приоритизировать потребности внутреннего спроса на газ над экспортом СПГ. Ключевые газовые месторождения располагаются на северо-западе Австралии. Крупнейшие города и большинство промышленных центров - на юго-востоке. Национальная система внутренних газопроводов относительно неразвита. Для снижения рисков энергообеспечения самых населённых регионов юго-востока Австралии в периоды пикового спроса идёт строительство и согласование строительства четырёх плавучих регазификационных терминалов общей мощностью 12 миллионов тонн СПГ в год. Основное предназначение данных терминалов - покрытие пикового спроса в зимнее время (апрель - ноябрь). Текущие сроки ввода терминалов в эксплуатацию - 2025-2026 годы, однако данные сроки постоянно сдвигаются вправо с момента их первичных обсуждений в 2022 году.

В настоящее время идёт строительство и планирование строительства следующих терминалов:

Порт-Филлип,

Внешняя гавань,

Кембала,

Джелонг.

Вводимые в эксплуатацию, строящиеся и перспективные регазификационные терминалы Австралии

По итогам 2024 года Австралия стала поставщиком СПГ номер один сразу для двух крупнейших мировых импортёров СПГ - Китая и Японии. В обе страны в 2024 году было поставлено 23 миллиона тонн СПГ, что составляет около трети потребности в СПГ обоих рынков.

Детальное описание газовой отрасли Австралии доступно по ссылке.

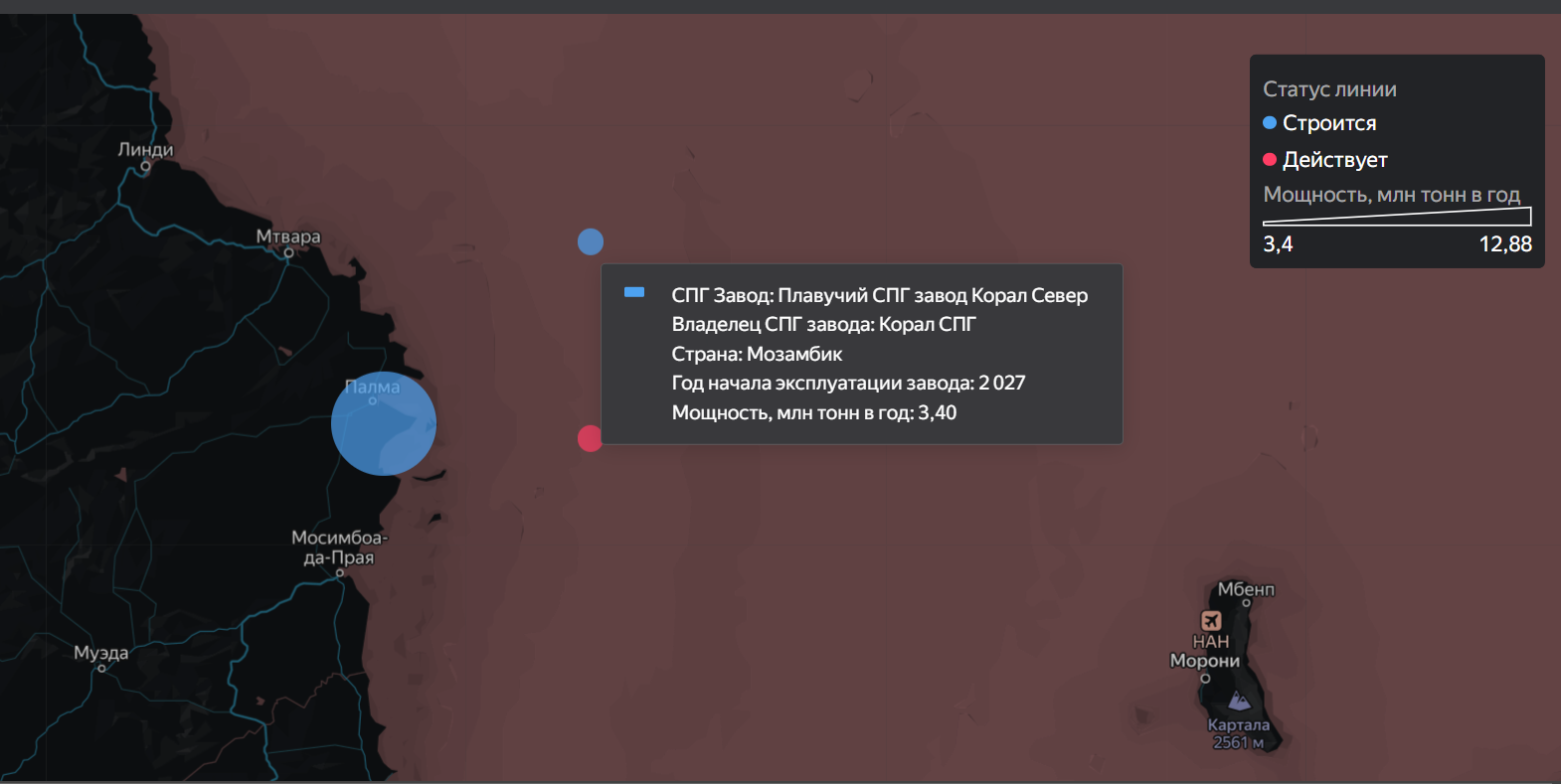

Мозамбик

В декабре прошёл финальное инвестиционное решение проект плавучего СПГ завода Корал Север. В настоящее время он ожидает финального согласования властей Мозамбика для начала реализации. Второй в стране плавучий СПГ завод плановой мощностью 3.4 миллиона тонн ожидаемо будет введён в эксплуатацию в конце 2027 года и является развитием действующего проекта Корал Юг аналогичной мощности. Владельцами данных проектов являются итальянская Эни, ЭксонМобил из США, Китайская национальная нефтяная корпорация, Корейская газовая корпорация, Национальная нефтяная компания Абу-Даби и местная Национальная углеводородная компания. Доля Мозамбика в этих проектах составляет крошечные 10%. При этом все продажи этой 10%-ой доли контролируются эксклюзивно нидерландской Витол.

Расположение действующих и реализующихся проектов СПГ в Мозамбике

Газовую отрасль Мозамбика ожидает стремительный взлёт в конце десятилетия, но маловероятно, что это принесёт экономическую пользу самому Мозамбику. Помимо проектов Корал в стадии замороженного строительства находится завод “Мозамбик СПГ Зона 1” на берегу мощностью 13 миллионов тонн. Строительство было остановлено из-за противостояния с местным населением. Данный проект на 100% контролируется зарубежными компаниями из Франции, Японии, Индии и Тайланда, что вероятно и стало истинной причиной недовольства местных сообществ.

Динамика прошедших и ожидаемых проектов производства СПГ в Мозамбике, по которым как минимум принято финальное инвестиционное решение

В дополнение прорабатывается проект “Ровума СПГ”, планируемый к реализации ЭксонМобил из США. Предварительная проектная мощность проекта составляет 18 миллионов тонн СПГ в год. Финальное инвестиционное решение по нему может быть принято в 2026 году. Однако для компаний из США существует ограниченная целесообразность разработки таких крупных проектов-конкурентов для своих же СПГ-заводов на берегу Мексиканского залива, только если компании из США не будут получать всю прибыль от таких проектов.

Таким образом текущая и планируемая мощность СПГ проектов Мозамбика составит в начале следующего десятилетия 20 миллионов тонн в год. С учётом перспективной - 38 миллионов тонн в год. Это выведет Мозамбик с нуля в начале текущего десятилетия в лидеры СПГ отрасли второго эшелона в начале следующего.

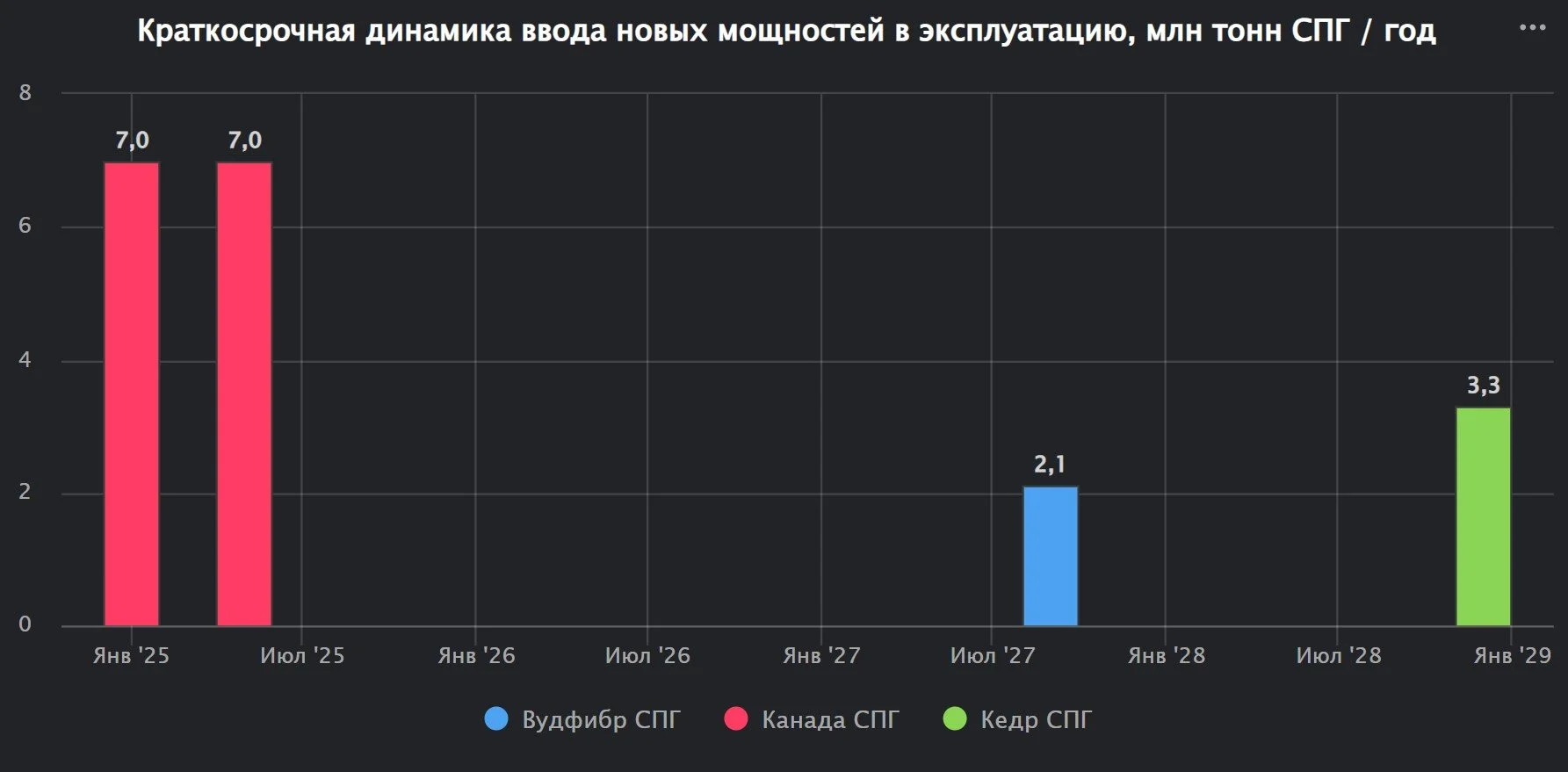

Канада

Ожидаемо Канада дебютирует на рынке СПГ в первом квартале 2025 года. Две линии завода “Канада СПГ” мощностью по 7 миллионов тонн/год каждая будут запущены в первой половине 2025 года и начнут экспорт СПГ на рынки тихоокеанского региона.

Вслед за Канада СПГ идёт строительство и подготовка к нему двух других СПГ заводов:

завода Вудфибр СПГ в окрестностях Ванкувера мощностью 2.1 миллиона тонн СПГ в год,

плавучего СПГ завода Кедр рядом с Канада СПГ мощностью 3.3 миллиона тонн СПГ в год.

Сроки ввода в эксплуатацию канадских СПГ проектов

Регазификационные терминалы

На 03.01.2025 в мире действует 199 регазификационных терминалов общей мощностью регазификации 982 миллиона тонн СПГ/год. Мощности регазификации превышают текущий спрос и действующие мощности производства СПГ в 2 раза.

Завершается пик ввода новых терминалов. В 2024 году было введено 62.3 миллиона тонн/год (прирост за год — 6.8%). В 2025 году ожидается ввод 84.6 миллиона тонн /год (годовой прирост 8.7%).

Китай

США в начале января 2025 года начали предварительную атаку на СПГ отрасль Китая, включая Китайскую океанскую судоходную корпорацию, Китайскую национальную шельфовую нефтяную корпорацию и Китайскую государственную судостроительную корпорацию. Данная атака ознаменует начало в СПГ отрасли торговой войны США против Китая в попытках спастись от неминуемого дефолта по государственному долгу (3.6 квадриллион рублей по состоянию на 08.01.2025).

Китайская океанская судоходная корпорация является ведущей в мире судоходной компанией. Её флот СПГ газовозов включает 45 действующих газовозов и 40 строящихся газовозов. Общая мощность действующего и перспективного флота газовозов компании составляет 6.5 миллионов тонн СПГ. Это соответствует объёмам ввода газовозов в текущем году во всём мире и эквивалентно 12% от действующего флота газовозов в мире. Газовозы Китайской океанской судоходной корпорации в 2024 году обслуживали перевозки СПГ для ПетроКитая, Китайской нефтехимической корпорации, китайской Энергетические активы ИЭнЭн, КатарЭнергии.

Именно Китайская национальная шельфовая нефтяная корпорация импортирует половину от всего импорта СПГ в Китай. Ей принадлежат 6 регазификационных терминалов в Китае общей мощностью перевалки 32 миллиона тонн СПГ в год. Китайская национальная шельфовая нефтяная корпорация имеет два действующих договора с производителем СПГ из США “Венчурный Глобальный СПГ” общим объёмов 2.5 миллиона тонн в год.

Китайские судостроители являются ключевыми поставщиками СПГ газовозов на мировой рынок с текущей долей строящихся и заказанных газовозов около 60%. Китайская государственная судостроительная корпорация, включая дочернюю Худун-Чжунхуа, является самым большим судостроителем газовозов СПГ прямо сейчас.

Китай продолжает доминировать в вводимой инфраструктуре регазификации. На газовую инфраструктуру в Китае продолжает делаться ставка. Китай гибок в покупках СПГ и не зависит критично от него — балансировка осуществляется трубопроводным газом, углём, ГЭС. В настоящее время в Китае насчитывается 33 действующих регазификационных терминала общей мощностью 130 миллионов тонн СПГ в год.

С учётом задержек ввода в эксплуатацию в 2024 году текущий 2025 год ожидаемо станет рекордным по вводу в эксплуатацию регазификационных терминалов. Однако уже сейчас ощущается профицитность этого сегмента рынка в Китае. Это может привести к низкому уровню загрузки новых и уже существующих терминалов. Данная практика ускоренного строительства мощностей в определённой отрасли в Китае с последующим их простоем и недозагрузкой является достаточно распространённой и регулярно повторяемой. Поэтому рост мощности регазификации в Китае необязательно приведёт к росту импорта СПГ в 2025 и последующих годах.

Детали газовой отрасли СПГ Китая доступны по ссылке.

Япония

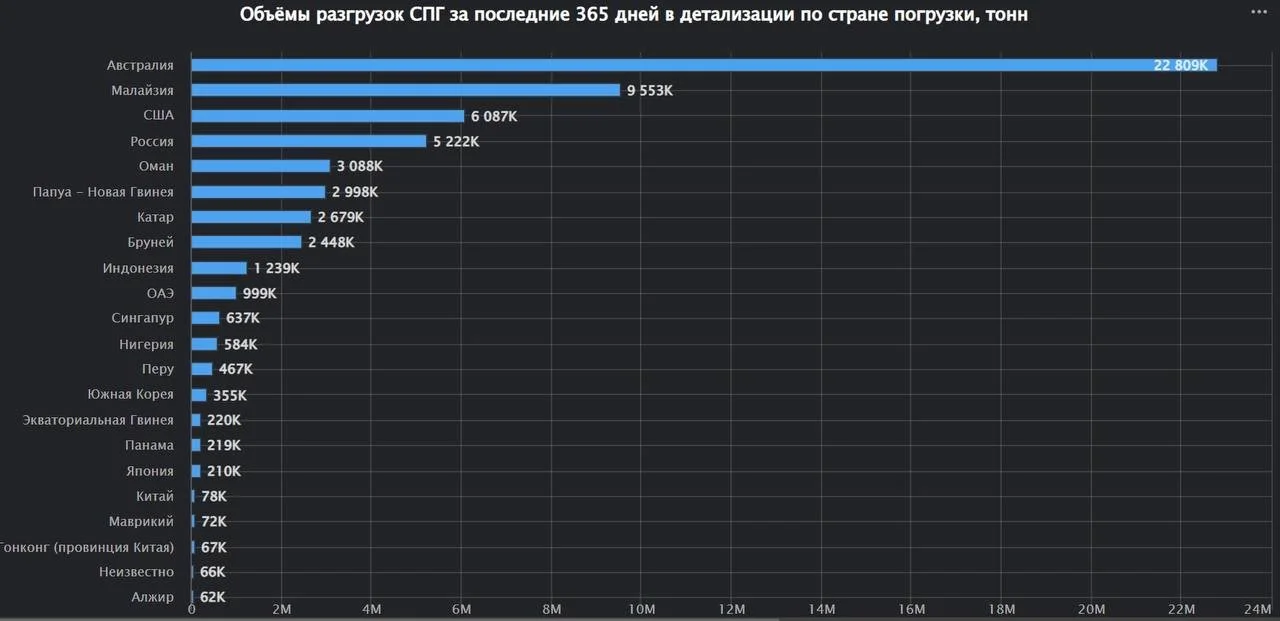

Россия стала поставщиком СПГ в Японию номер 4 по итогам 2024 года. Россия поставила в этом году в Японию 5.2 миллиона тонн СПГ. Лидером стала Австралия с объёмом 22.8 миллиона тонн. Малайзия поставила 9.6 миллиона тонн. США - 6.1 миллиона тонн. Япония имеет очень диверсифицированную базу поставщиков. Многие из этих поставок контролируются японскими нефтегазовыми компаниями, включая владение газовозами и долей в СПГ-заводах.

Ввиду стагнации потребления газа в стране японские газовые компании наращивают трейдинг СПГ в третьих странах. Это включает как инвестирование в мощности регазификации стран Юго-Восточной Азии, а также давление на поставщиков СПГ в части их отказа от ограничения направлений поставки СПГ в долгосрочных контрактах. Благодаря собственному флоту газовозов и появляющейся вариативности в направлениях поставок газа разумно ожидать роста международной трейдинговой активности ведущих японских газовых компаний.

Недавнее интервью президента компании Токио Газ подчёркивает, что Япония продолжает импортировать СПГ с проекта Сахалин-2. Именно Япония является ключевым покупателем газа с этого проекта, что является безусловно положительной новостью для российской газовой отрасли. Осуществлять маркетинг газа среди зарубежных покупателей ещё и с проекта Сахалин-2 (9.6 миллионов тонн в год) было бы проблематично.

Детали импорта СПГ Японией доступны по ссылке.

Индия

Общая мощность 8 регазификационных терминалов Индии составляет 50 миллионов тонн СПГ в год. Индийские регазификационные терминалы работают на половину своих мощностей. Это достаточно низкий показатель для стран, которые продолжают активно вводить новые регазификационные мощности. Ключевая причина недоиспользования мощностей терминалов заключается в отсутствии прозрачности в условиях контрактования регазификационных мощностей и синхронизации строительства регазификационных терминалов и подводящих газопроводов. Во втором квартале 2024 года принято решение, согласно которому все владельцы существующих регазификационных терминалов, а также проектов по их расширению и строительству новых будут обязаны получать согласование Совета по регулированию добычи нефти и природного газа, а также публично раскрывать тарифы на свои услуги. По замыслам властей Индии, это увеличит в будущем эффективность регазификации.

Однако в Индии продолжается создание мощностей регазификации.

Катар продолжает быть ведущим поставщиком СПГ в Индию и занимает около половины рынка импорта СПГ. США и ОАЭ занимают 2-3 места с большим отставанием.

Стоит отметить заявление Министра энергии Индии, сделанное в США, о том, что Индия не будет импортировать СПГ с проекта Арктик СПГ-2 вследствие угроз со стороны США. Это вероятно не поддержит историю успеха морского экспорта российской нефти, где именно Индия является доминирующим покупателем.

Детали импорта СПГ Индией доступны по ссылке.

Пакистан

Объёмы импорта СПГ в Пакистан в 2024 году выросли на 12% и составили 8.2 миллиона тонн. Подушевое энергопотребление энергии остаётся на очень низком уровне и имеет высокий потенциал к росту. Но бедность населения и высокие риски для инфраструктурных проектов препятствуют росту импорта СПГ.

В структуре поставок СПГ в Пакистан доминирует Катар - 88% объёма поставок в завершившемся году. Это обуславливается географической и религиозной близостью данных стран.

По аналогии с нефтью Пакистан может стать одним из новых потребителей российского СПГ. Однако власти Пакистана будут требовать существенную скидку по сравнению с рыночными котировками. Ситуация с экстренным отказом сборной Пакистана по футболу сыграть с российской - вероятно является лакмусовой бумажкой для степени контроля Пакистана со стороны США и соответственно ближайших перспектив поставить в Пакистан СПГ с Арктик СПГ-2. Поставки российской нефти в Пакистан также застряли на этапе обсуждения - официальной причиной заявлено неготовность механизмов платежей за нефть.

Европа

Активный ввод инфраструктуры регазификации в Европе завершился - ЕС обеспечена инфраструктурой регазификации - речи о физическом дефиците газа не идёт даже в условиях холодной зимы. США смогли заменить российский трубопроводный газ своим СПГ.

В настоящее время продолжаются только локальные проекты расширения регазификации (такие как в Греции). В Германии после бурного создания с нуля инфраструктуры регазификации уже образовался её простой.

Запасы газа - ключевой показатель сбалансированности газового рынка Европы. Именно соответствие запасов газа целевого уровня (для окончания газового лета и окончания газовой зимы) определяют темы их пополнения, а соответственно и потребность в импорте СПГ. С 2022 года СПГ является балансирующим ресурсом европейского газового рынка и заменил в этом Газпром.

Практика сохранения запасов в Европе претерпела сильные изменения в последние годы - ввиду меньших объёмов постоянного текущего трубопроводного газа всё большую роль зимой играет обеспечение спроса газа при помощи ПХГ. Всё больше и больше проявляется сезонность на данном рынке. Накапливаемые запасы к началу газовой зимы становятся всё больше и больше с каждым годом, однако и темпы расхода газа в течение газовой зимы также бьют рекорды каждый год. Газовая зима 2024/25 подтверждает это.

Украинский газовый рынок стратегически всё больше привязывается к рынку ЕС, однако в третьем и четвёртом кварталах наблюдалось небольшое затишье в коммерческой интеграции. Главная особенность этой газовой зимы - недоверие европейских газовых трейдеров (Витол, Меркурия, МЕТ) Укртрансгазу в части сохранности их запасов газа в ПХГ Украины. ПХГ Украины благодаря советской системе поставки газа в Европу представляют собой около четверти мощности хранения газа ПХГ Европы и имеют выгодное расположение. В прежние годы Укртрансгаз предоставлял специальный режим таможенного склада для европейских трейдеров, в рамках которого отсутствовала плата за импорт газа и соответствующую прибыль. Таким образом осуществлялась монетизация до трети объёма ПХГ Украины. В этом году данная практика не нашла спрос со стороны трейдеров, что однако является временным моментом.

США стали ведущим поставщиком СПГ в Европу, чего и добивались военными и политическими методами с начала формирования СПГ отрасли в США. Ожидаемо Украина и США прекратили транзит российского газа через территорию Украины в ЕС. С 2025 года европейский рынок лишится трубопроводного газа в объёме 41 миллиона кубометров газа в сутки, что создаст дополнительный спрос на СПГ со стороны ЕС в объёме 11 миллионов тонн СПГ из США в год (чуть менее 3% от общемировой торговли СПГ).

Россия занимает второе место несмотря на начавшуюся во второй половине 2024 года политическую атаку Еврокомиссии, стран Восточной и Северной Европы и США на российскую СПГ отрасль. Основные запреты включают:

Отказ от газа Арктик СПГ-2.

Отказ от расчётов через Газпромбанк, по SWIFT, практически полные ограничения переводов в долларах, евро и рублях.

Отказ от использования некоторых газовозов Арктического класса.

Отказ от перевалки газа через плавучее хранилище Саам СПГ.

Отказ от своих обязательств по долгосрочным контрактам на перевалку СПГ в терминалах Франции и Бельгии при реэкспорте СПГ в третьи страны.

Национализацию Германией СПГ бизнеса Газпром экспорта.

Катар в четвёртом квартале стал поставщиком номер три в Европу. Катар последовательно наращивает проникновение на газовый рынок Европы, включая долгосрочную аренду регазификационных мощностей. Таким образом КатарЭнергия контролирует цепочку поставок от газа в недрах до оптовых продаж газа в странах Северо-Западной Европы. По сути, данная стратегия повторяет прежнюю стратегию Газпрома на рынке Европы и соответственно имеет те же риски. Один из таких рисков начал реализовываться в четвёртом квартале - Еврокомиссия, по причине не подчинения Катара Европе (официальная формулировка как всегда в Европе иная - по причине “несоблюдения экологических норм и социальных стандартов”), объявила о дополнительном налоге (формально в виде штрафа) на импорт СПГ из Катара величиной 5% от общемировой выручки КатарЭнергии. Похожую схему ЕС планировал ранее и в отношении газа из России (официальная формулировка опиралась на что-то там про экологичность), но волей судеб ЕС практически отказался от российского газа совсем и просто начал жечь побольше угля. Интересно, что похожий ход Еврокомиссия смело сделала и в адрес США, но им в ответ просто сказали “Нет”, на чём Еврокомиссия и успокоилась.

Украинская энергетическая компания ДТЭК дебютировала на рынке СПГ. 28 декабря 2024 года через регазификационный терминал Ревитусса в Греции была импортирована на рынок ЕС первая партия СПГ из США. Вероятно данная партия СПГ останется в Европе и не будет транспортирована в Украину по причине отсутствия практической необходимости.

Бразилия

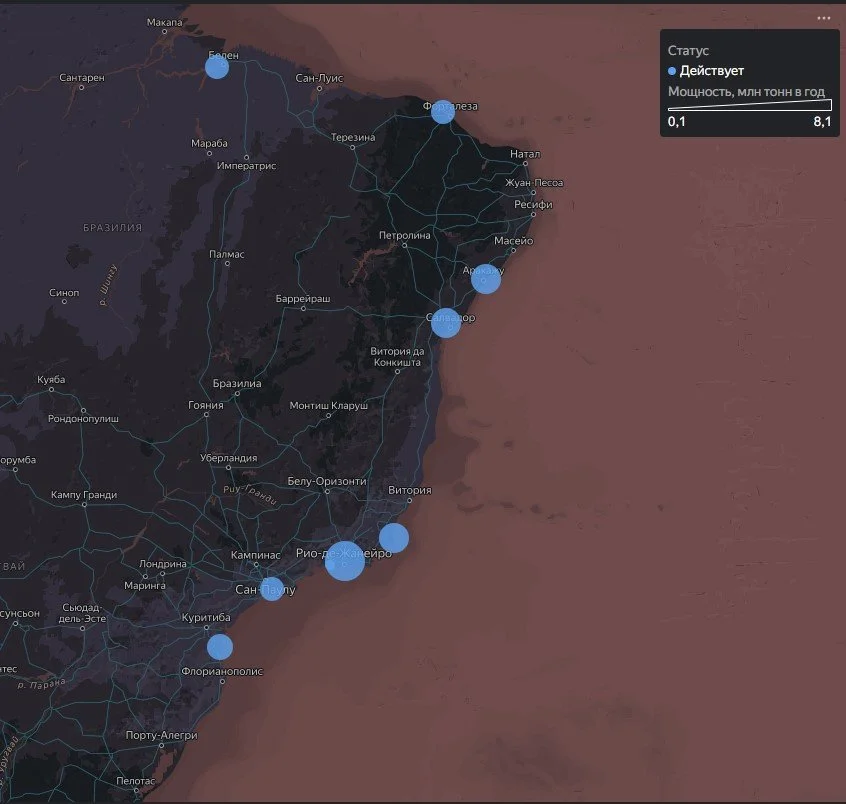

СПГ инфраструктура Бразилии включает 9 регазификационных терминалов общей мощностью 37 миллионов тонн в год. СПГ традиционно выполняет балансирующую функцию и страхует энергосистему страны в периоды низкой генерации на гидроэлектростанциях - ключевом источнике электроэнергии в стране.

Регазификационная инфраструктура Бразилии

Импорт СПГ в Бразилию составил в 2024 году 2.5 миллиона тонн - двукратный рост по сравнению с 2023 вследствие жары и низкого уровня генерации на бразильских ГЭС.

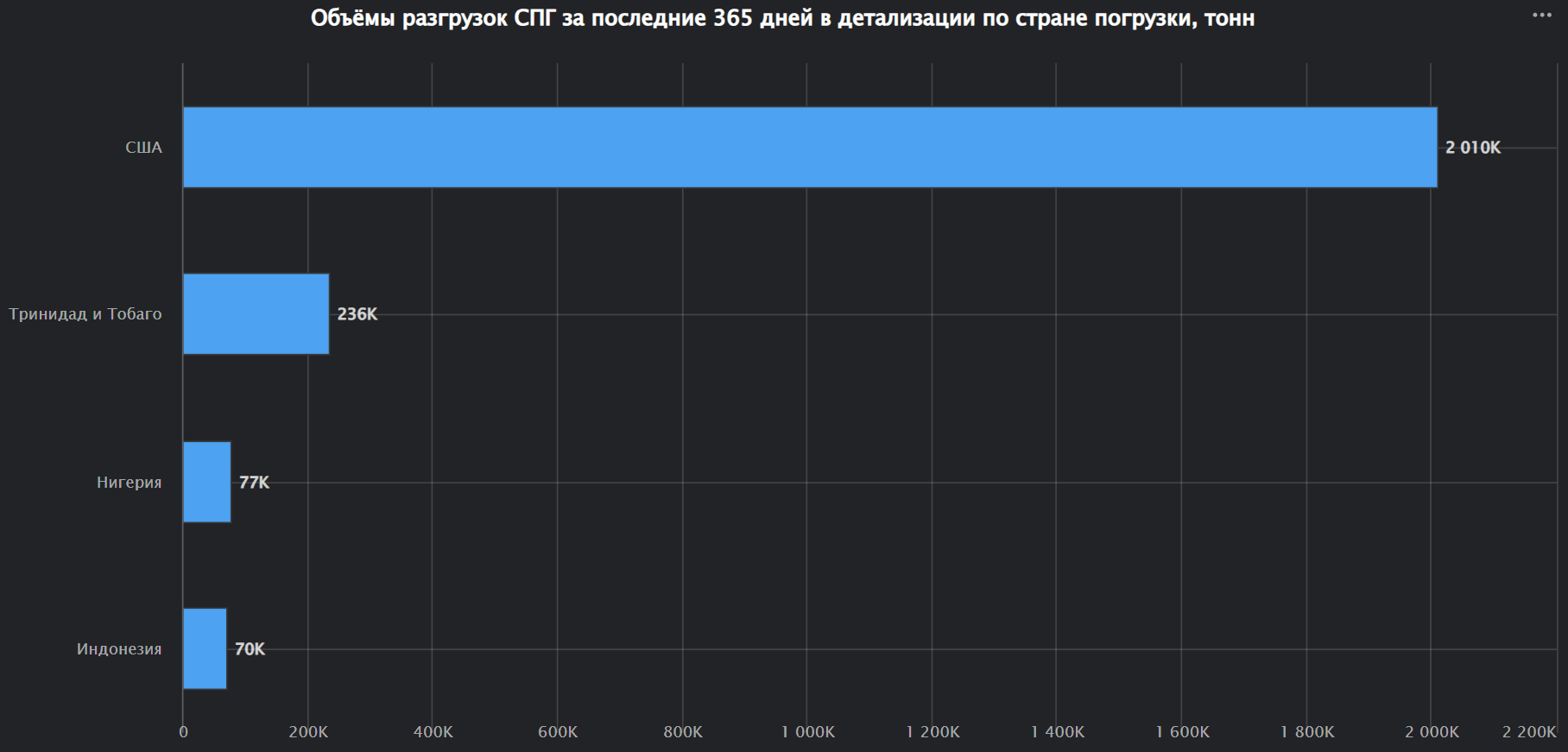

США обеспечивают около 80% поставок СПГ в Бразилию. Остальные - Тринидад и Тобаго, Нигерия, Алжир. Для США Бразилия является ведущим направлением СПГ среди стран Латинской Америки. Причём в 2024 году поставки СПГ из США в Бразилию выросли почти трёхкратно.

Структура импорта СПГ в Бразилию в 2024 году по стране-поставщику

Флот газовозов

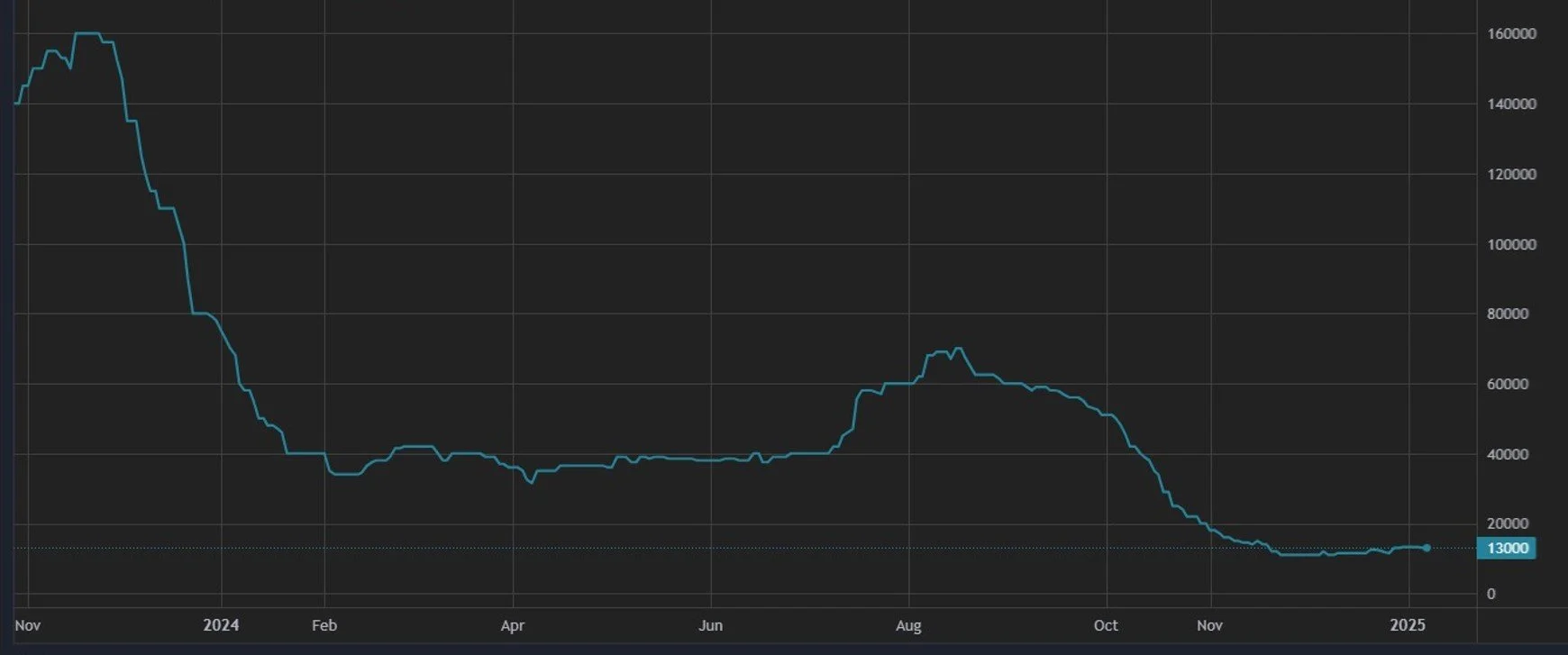

2024 год стал рекордным по вводу газовозов - 5.4 миллиона тонн СПГ грузоподъёмности. В 2025 году рекорд будет побит - ожидается ввод газовозов общей грузоподъёмностью - 6.5 миллиона тонн. В теории данные темпы ввода окончательно устраняют проблемы дефицита газовозов в зимние месяцы, что уже отразилось на уровне ставок фрахтования газовозов.

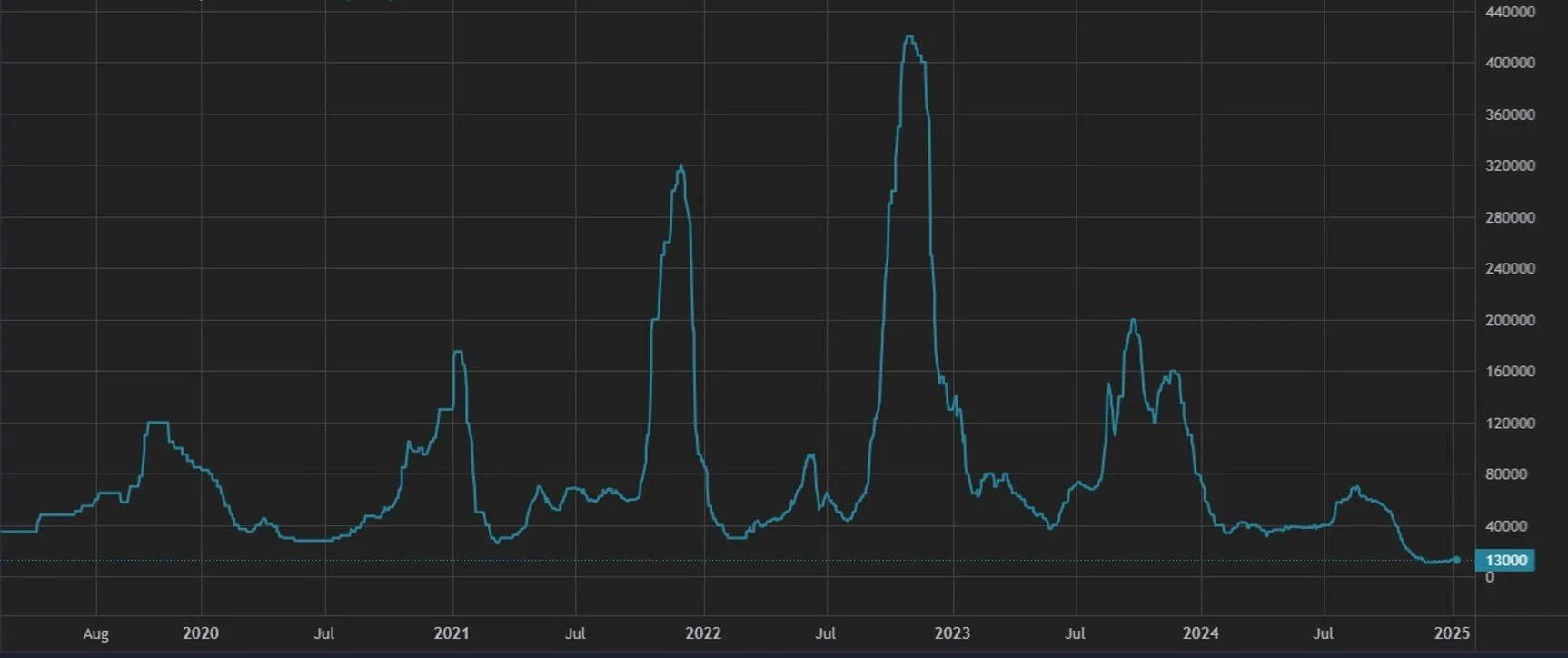

В 4 квартале ставки фрахта газовозов продолжали падение и составляют в настоящее время 13 тысячи долларов в сутки за стандартный газовоз грузоподъёмностью 73 тысячи тонн СПГ. Это эквивалентно 1.3 миллиона рублей в сутки, 18 рублям за тонну СПГ в сутки или 1 копейке за кубометр в сутки.

Ставка спот-фрахта газовоза СПГ грузоподъёмностью 73 тысячи тонн в азиатско-тихоокеанском регионе в январе 2024 - январе 2025, долларов США / сутки

Условные экономические потери от простоя инфраструктуры вывоза СПГ с Арктик СПГ-2, включая газовозы и плавучие хранилища, можно оценить в 13 миллионов рублей в сутки.

Ставки фрахта в 2024 году были на многолетних минимальных уровнях. Ещё никогда фрахт СПГ не был так дешёв как сейчас. Логистические кризисы позволяют зарабатывать владельцам газовозов на годы вперёд. Таких кризисов в 2024 году не случилось и не предвидится в следующем году. Владение флотом газовозов всё больше становится полезным для владельцев СПГ-заводов для контроля его вывоза, чем для независимых судоходных компаний для извлечения прибыли.

Ставка спот-фрахта газовоза СПГ грузоподъёмностью 73 тысячи тонн в азиатско-тихоокеанском регионе в 2020 - 2025 годах, долларов США / сутки

США в четвёртом квартале продолжили атаки на российские газовозы, а в самом начале первого квартала нацелились на китайских нефтегазовых трейдеров, флот газовозов Китая и китайских судостроителей (Китайскую океанскую судоходную корпорацию, Китайскую национальную шельфовую нефтяную корпорацию и Китайскую государственную судостроительную корпорацию соответственно). Последствия для рынка газовозов зависят от общего итога в противостояниях США - Россия и США - Китай, последствия которых предугадать сложно. Но мы попытаемся:

Сценарий “Разделение торговли СПГ на части“. В этом сценарии Китай, теряя рынок сбыта США для прямой поставки своей продукции широкой номенклатуры, больше интегрируется с дружественными и нейтральными для него странами. В части СПГ это означает отказ Китая от поставок СПГ из США и переориентирование на поставки СПГ из России с одновременной максимизацией потоков трубопроводного газа из Средней Азии и Мьянмы. Российские газовые компании в таком случае находят как рынок сбыта, так и решают все проблемы с оплатой и обслуживанием флота газовозов. Технологически для этого есть все условия прямо сейчас.

Сценарий “Победа США в торговой войне”. При этом подходе Китай увеличивает импорт СПГ из США по аналогии с результатами предыдущей торговой войны. Вероятно снижается импорт СПГ и трубопроводного газа из России, а также и оказание технических услуг и поставок оборудования китайскими компаниями для российских контрагентов.

Ценовая динамика

Россия

Цены на газ в России по-прежнему остаются одними из самих низких, особенно с учётом постепенного снижения курса рубля. Цена спот на поставку природного газа на базисе Локосово в Ханты-Мансийском автономном округе по итогам торгов 28.12.2024 на Санкт-Петербургской Международной Товарно-сырьевой Бирже составила 5.5 рублей за кубометр. Объём торгов природным газом в четвёртом квартале составил 3.4 миллиарда кубических метров.

Внутренние цены на газ не оказывают в настоящее время влияние на экспорт СПГ из России – системы добычи газа, производства и экспорта СПГ-заводами «Ямал СПГ» и «Сахалинской энергией» являются технологически независимыми от Единой сети трубопроводов «Газпрома». Только среднетоннажные заводы «Криогаз-Высоцк» и «Газпром СПГ Портовая» потребляют сетевой газ. Строительство новых СПГ проектов в Лениградской и Мурманской областях изменит данную ситуацию, но сроки их постройки в настоящее время туманны.

ЕС

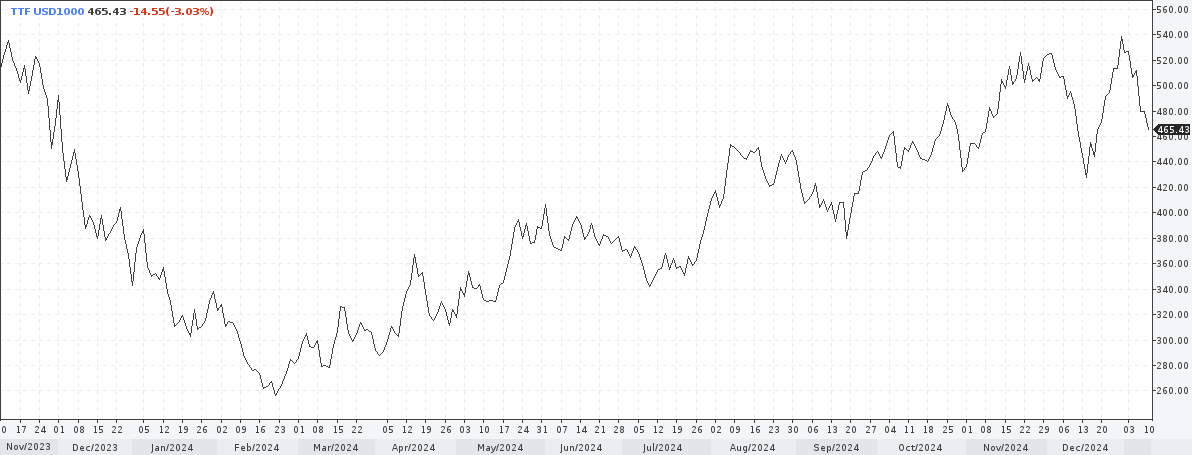

Цены на спот-газ в Европе в четвёртом квартале 2024 года продолжили рост, начавшийся в конце первого квартала. На пике цены достигли 540 долларов за тысячу кубических метров. На 10.01.2025 цена составляет 465 долларов за тысячу кубических метров (48 рублей за кубометр). Рост цены за последние 12 месяцев является практически двукратным.

Биржевые цены на газ на хабе TTF (Нидерланды) в 2023-2024 годах, долларов за тысячу кубических метров

Уровень средних цен 500 долларов за тысячу кубических метров выглядит новой нормальностью для Европы.

Азия

Усреднённые котировки на сырую нефть являются основой формул долгосрочных контрактов на поставки СПГ. Цены на сырую нефть в перерасчёте на энергетические единицы газа обычно являются уровнем сопротивления для спотового рынка газа. Когда газ достигает этого уровня, некоторые покупатели могут перейти на сжигание нефти вместо газа, снижая спрос. В Азии три четверти поставок СПГ осуществляются именно по долгосрочным контрактам и зависят именно от котировок нефти. Дополнительно ценовые колебания сглаживаются за счёт усреднений цен всех ресурсов газа, импортируемых Китаем. Таким образом страны Восточной Азии наименее чувствительны к ценовым колебаниям на спотовом рынке газа. Цены на нефть в 4 квартале находились на уровне средних значений года, хотя и были достаточно волатильны.

С февраля 2024 года по январь 2025 года цены на спот поставки СПГ выросли в два раза. Цена на 08.01.2025 составляет 14.4 долларов США за миллион британских термических единиц, что эквивалентно 53 рублям за кубометр газа без учёта затрат на регазификацию, транспорт до потребителя, прочих налогов, сборов и прибыли газовой компании. Энергия в Японии, Южной Корее и Тайване продолжает оставаться очень дорогой.

Котировки цены на спот партии СПГ с поставкой в порты Японии, Южной Кореи и китайской провинции Тайвань в январе 2024 - январе 2025 года, долларов за миллион британских термических единиц

В среднесрочном плане поставки спот-партий СПГ остаются на умеренном ценовом уровне. Ценовых пиков в 2024 году отмечено не было.

Котировки цены на спот партии СПГ с поставкой в порты Японии, Южной Кореи и китайской провинции Тайвань в 2021-2025 годах, долларов за миллион британских термических единиц

Фьючерсные цены на остаток января, февраль, март, апрель, май, июнь, всё газовое лето 2025 и газовую зиму 2025-26 находятся по состоянию 08.01.2025 на уровне текущей спот цены.

Долгосрочные фьючерсные цены на Сингапурской бирже предполагают резкое снижение цены СПГ, начиная с 2027 года. На 08.01.2025 следующие котировки цен на поставки СПГ ровным графиком в течение всего календарного года:

2026 - 12.55 долларов за миллион британских термических единиц (минус 14% от цен 2025 года),

2027 - 10.45 долларов за миллион британских термических единиц (минус 28% от цен 2025 года),

2028 - 9.00 долларов за миллион британских термических единиц (минус 38% от цен 2025 года).

Несмотря на то, что торговля данными долгими фьючерсами является малоликвидной, она отражает мнение рынка по поводу профицита СПГ в эти периоды времени. Стоит также отдельно подчеркнуть, что это повлияет на:

спот поставки СПГ,

поставки по редким долгосрочным контрактам, заключённым с формульной ценой, привязанной к газовым индикаторам (например, Henry Hub в США или TTF в Великобритании),

будущие долгосрочные договоры, в том числе по вводимым новым СПГ-заводам.

Большинство поставок СПГ осуществляется по долгосрочным контрактам с формульной ценой, привязанной к нефтяным индикаторам (Dated Brent, Japan Crude Cocktail, реже Dubai). По ним ключевое влияние будет в минимизации выборок по данным контрактам в пределах допустимых по договору уровню.

США

Американские цены на газ (Henry Hub) продолжали оставаться низкими в течение второго квартала, что по-прежнему держит на высоком уровне маржу поставок СПГ из США в Европу для всех участников сделок. Цены на газ в США в существенной степени определяются отсутствуем достаточных мощностей газотранспортной системы для транспорта газа между регионами производства и потребления. В отличии от России в США отсутствует единая система магистральных газопроводов, что снижает возможности комплексного и долгосрочного планирования развития отрасли.

Интересным следствием, что торговля газом в США убежала существенно вперёд строительства газопроводов, являются отрицательные цены на природный газ в хабе Ваха, в Техасе. Рост добычи в Пермском бассейне несогласованный с ростом строительства подводящих газопроводов привёл к близким нулевым ценам на добываемый газ в данном хабе, которые в отдельные периоды вовсе становятся отрицательными. Корневая причина заключается в том, что добывают газ и его транспортируют разные компании. Газотранспортным компаниям выгодно иметь бутылочное горлышко именно в мощности газопроводов, что увеличивает рыночные ставки на стоимость транспортировки газа по ним.

Краткий прогноз рынка СПГ на 1 квартал 2025 года

До окончания отопительного сезона в Европе и Восточной Азии будет сохраняться высокий спрос на СПГ. Ожидаемо остаточные запасы СПГ в ПХГ Европы на уровне минимальных целевых, установленных Еврокомиссией, приведут к необходимости высоких темпов закачки газа и соответственно импорта СПГ в Европу.

Китай продолжает увеличивать импорт газа в форме СПГ и в трубопроводной форме. Ситуация отличается от импорта Китаем нефти, где вероятно Китай уже вышел на стадию плато.

США и страны сателлиты продолжают оказывать давление на СПГ проекты и флот России, также резко нарастает давление на СПГ отрасли Китая. Вероятно именно Китай станет заглавной темой некоммерческих новостей в СПГ отрасли в первом квартале.

Цены на СПГ в порту покупателя ожидаемо будут продолжать находиться в диапазоне 45-50 рублей за кубометр.

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в Терминале Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Актуальные новости по торговле СПГ и другими энергетическими товарами в России и мире доступны в телеграмм-канале Seala https://t.me/seala_ru. Подписывайтесь и участвуйте в обсуждениях.