Мировой рынок СПГ в 4 квартале 2025 года

Резюме событий на рынке СПГ в 4 квартале 2025 года

Геополитика продолжает быть лейтмотивом мирового газового рынка. Спотовый и долгосрочный рынки СПГ определяются по большей части взаимоотношениями больших держав и локальными конфликтами. Рыночные факторы глобального спроса и предложения ушли на второй план в данный момент времени. Рынок СПГ начинает повторять стратегию развития рынка нефти и начинает постепенно делиться на Восточную и Западную части.

Ручеёк суверенного экспорта российского СПГ потихоньку расширяется. В декабре была доставлена первая партия СПГ с среднетоннажного СПГ-завода “Газпром СПГ Портовая” на китайский регазификационный терминал Гуанси Бейхай в порту Тайшань. Таким образом, данный завод повторил успех “Арктик СПГ 2”. Ведутся переговоры о строительстве регазификационных терминалов на Шри-Ланке, в Индии, Бангладеше и на Филиппинах. Вместе с тем дефицит газовозов ледового класса снизил возможность вывоза с “Арктик СПГ-2”.

03.12.2025 Евроcовет и Европарламент приняли решение по отказу от импорта российского газа в ЕС. Поставки трубопроводного газа должны прекратиться не позднее 30.09.2027 года, а в отдельных случаях до 01.11.2027. Для уже действующих контрактов предусмотрен переходный период. Для краткосрочных контрактов, подписанных до 17.06.2025, запрет начнет действовать с 25.04.2026 для СПГ и с 17.06.2026 для трубопроводного газа.

В четвёртом квартале началась организация технического проектирования нового магистрального газопровода Сила Сибири - 2. При этом твёрдый контракт до сих пор не подписан. Реализация проекта займёт 8-10 лет. Осуществляются строительные работы по интеграции европейской и азиатской частей газотранспортной системы России.

По состоянию на 26.12.2025 в мире действовало 48 СПГ-заводов общей мощностью сжижения СПГ 517 миллионов тонн/год. 9 заводов простаивало полностью или частично с общей нефункционирующей мощностью 34 миллиона тонн/год, включая российский “Криогаз-Высоцк”. Одна из ранее простаивавших линий Газпром СПГ Портовая, по всей видимости, вернулась к работе.

2025 год – рекордный по вводу мощностей сжижения природного газа - 50 миллионов тонн СПГ в год, включая новые СПГ заводы и новые линии существующих СПГ-заводов. Большая часть – это ввод линий СПГ-завода Плакминс, а также запуск первого в Канаде СПГ-завод. Среди российских стоит отметить первичный запуск второй линии Арктик СПГ-2. В следующем году будет введено ещё больше мощностей – на 64 миллиона тонн в год. Рост рынка СПГ на 24% за два года при среднегодовом росте потребления природного газа в мире – 1.2-1.7%. США доминируют в строительстве – 52% в 2025, 41% в 2026.

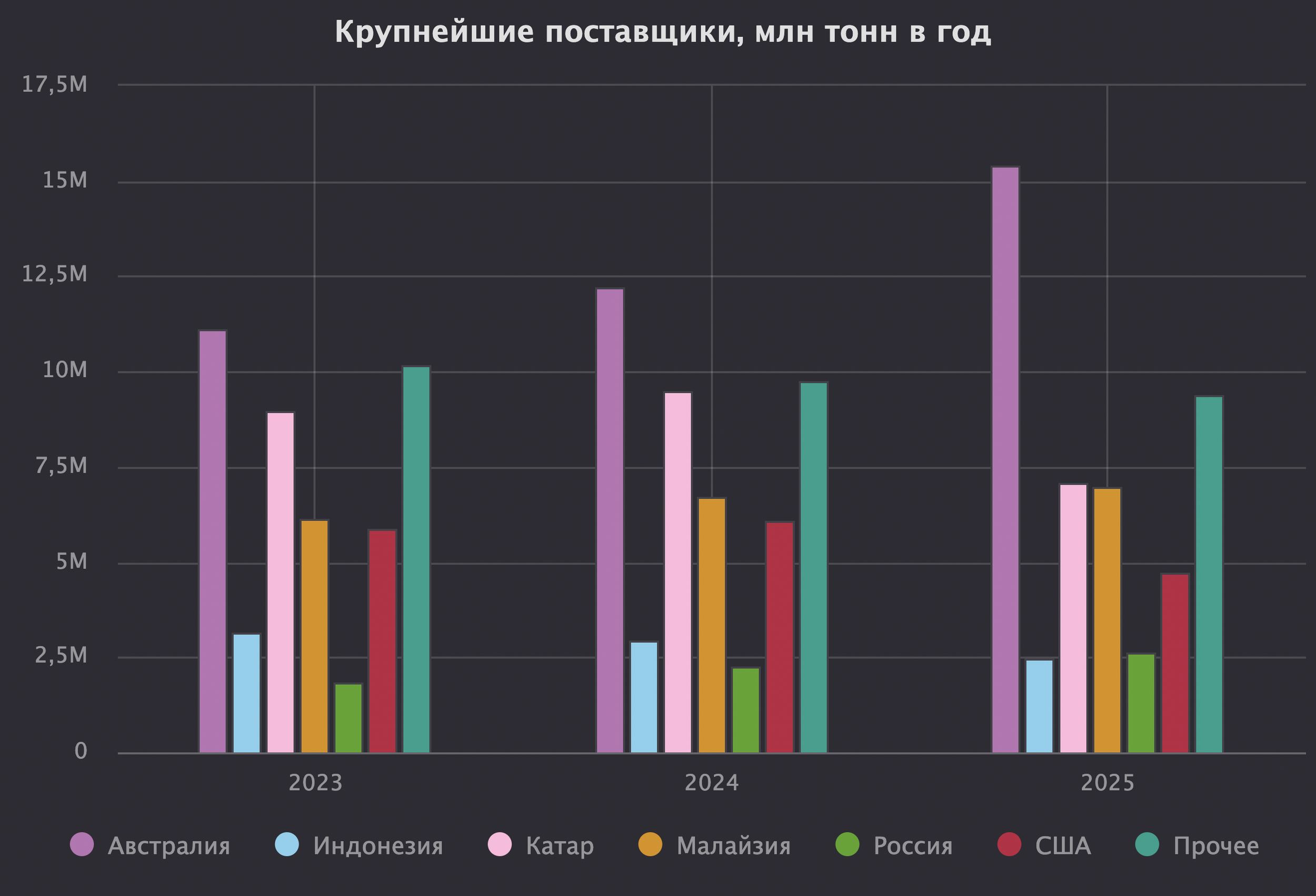

США в четвёртом квартале оставались поставщиком СПГ номер один на мировой рынок. Катар и Австралия - в тройке лидеров. Россия - четвёртая.

На 06.01.2026 в мире действовало 206 регазификационных терминала общей мощностью регазификации 1099 миллиона тонн СПГ/год.

В 2025 году было введено мощностей регазификации на 64 миллиона тонн СПГ/год (годовой прирост - 6%). Основной прирост мощностей в 2025 году пришёлся на Китай - 36%. Египет и Индия в тройке.

Китай - лидер по разгрузке СПГ в четвёртом квартале. Япония и Южная Корея - на втором и третьем местах соответственно. Индия всё уверенней чувствует себя на четвёртом месте.

Индонезия повторяет путь Египта и постепенно уходит от статуса экспортёра. В четвёртом квартале внутреннее потребление СПГ уже превышает треть от объема производства СПГ, что приводит к частичным переносам на будущее экспортных партий.

По состоянию на 08.01.2026 запасы активного (доступного для выкачки) природного газа в ПХГ ЕС и Великобритании составили 63.5 миллиарда кубометров газа. Запасы существенно меньше, чем в предыдущие годы – минус 13.1 миллиарда кубометров по сравнению с предыдущим годом и минус 29.6 по сравнению с 2024.

Запасы газа на Украине по состоянию на 08.01.2026 составляют 7.4 миллиарда кубических метров, что больше кризисного значения прошлого года и на уровне военных 2023 и 2024 годов. Данный объём является достаточным для внутреннего рынка Украины в его текущем виде с учётом депопуляции и снижения удельного потребления газа населением, снижение газовой генерацией и завершения деиндустрилиазации.

На 05.01.2026 действовало 943 газовоза, включая бункеровочные суда, ПРГУ, плавучие СПГ-заводы и плавучие хранилища, общей грузоподъёмностью 64.1 миллионов тонн. В 2025 году было введено газовозов общей грузоподъёмностью 6.1 миллиона тонн, что стало рекордным показателем.

Цена спот на поставку СПГ в Восточную Азию на 12.01.2026 составила 9.73 долларов США за миллион британских термических единиц, что эквивалентно 27.2 рубля за кубометр газа. Снижение за квартал в рублёвом эквиваленте - минус 16%, в долларовом - минус 10%. Цены спот снижаются вследствие профицита СПГ на рынке. При этом фьючерсная кривая подразумевает дальнейшее снижение цен в предстоящие годы. Спотовые поставки СПГ из США в ЕС и Великобританию с ценовой привязкой к Генри Хаб имеют околонулевую маржинальность для независимых трейдеров. Спот-поставки этих же ресурсов газа в Восточную азию имеют крайне тонкую маржинальность и продолжают снижаться. Спотовые поставки вертикально-интегрированными производителями и покупателями СПГ продолжают находиться в зелёной зоне.

Актуальные новости по торговле СПГ и другими энергетическими товарами в России и мире доступны в телеграмм-канале Сиала https://t.me/seala_ru. Подписывайтесь и участвуйте в обсуждениях.

СПГ-заводы

На 26.12.2025 в мире действовало 48 СПГ-заводов, включая частично простаивающие, общей мощностью сжижения СПГ 517 миллионов тонн в год.

9 заводов простаивало полностью или частично с общей нефункционирующей мощностью 34 миллиона тонн/год. Перечень простаивающих заводов и линий:

“Марса-эль-Брега СПГ” в Ливии.

“Йемен СПГ”.

Линия 1 на заводе “Атлантический СПГ” в Тринидаде и Тобаго.

“Криогаз-Высоцк” в России.

Линии C, D, E завода “Ботанг СПГ” в Индонезии.

СПГ-завод “Дарвин“ и линия 2 СПГ-завода “Северо-Западный шельф” в Австралии.

Думьят СПГ и Египетский СПГ. Второй из этих заводов отгружает редкие партии СПГ с частичной занятостью одной из линий.

На 12.02.2026 в стадии строительства находятся мощности на 23 заводах (включая проекты расширения уже действующих заводов) общей проектной мощностью сжижения - 179 миллионов тонн/год. Данный объём ввода мощностей соответствует 35% от текущей мощности. Такой чрезвычайно высокий для любой отрасли показатель свидетельствует о грядущих в ближайшие годы изменениях в отрасли, негативных для производителей.

В 2025 году было введено СПГ мощностей общим объёмом 50 миллионов тонн СПГ/год. В 2026 году ожидается ввод даже большего объёма мощностей сжижения - 64 млн тонн/год. США доминируют в данном процессе - на них в 2025 году пришлось 52% от ввода мощностей, в 2026 придётся 41%.

С высокой долей вероятности, с лета 2028 года СПГ будет в относительном избытке, что приведёт к снижению цены, а также к очень выгодной для США ситуации - продолжения расчистки глобального рынка СПГ от неугодных им стран - России, Ирана (трансграничную торговлю трубопроводным газом). Внимание США к Катару также вероятно усилится.

Погрузки

По данным Сиала, США в четвёртом квартале оставались поставщиком СПГ на мировой рынок номер один. Катар и Австралия - в тройке лидеров. Россия - четвёртая.

Россия

Отгрузки с СПГ-заводов

По нашим данным, отгрузки СПГ с заводов в четвёртом квартале составили 9.5 миллиона тонн. В дополнение 806 тысяч тонн было погружено на газовозы в местах перевалки.

С Ямала (порт Сабетта) было отгружено 5.5 миллиона тонн. Франция, Бельгия, Китай и Испания стали ключевыми покупателями ямальского СПГ, произведённого в четвёртом квартале.

С Сахалина-2 (порт Пригородное) было отгружено 3.0 миллиона тонн. Основная часть СПГ, произведённого в четвёртом квартале, ушла в Японию. Япония продолжает получать у США так называемые разрешения на импорт СПГ с Сахалина-2. Также были поставки в Китай и Южную Корею.

Официальные продажи СПГ в 2025 года с Арктик СПГ-2 составили 1 миллион тонн. По нашим данным, отгрузки в 2025 году составили 1 234 тысячи тонн, из них 669 тысячи тонн в четвёртом квартале. Дефицит газовозов ледового класса снизил возможность вывоза с “Арктик СПГ-2”. Во время зимней навигации (декабрь - середина июня) для вывоза СПГ с Арктик СПГ-2 требуются газовозы с ледовым классом Арк7. В декабре 2025 - января 2026 года работал только один такой газовоз “Кристоф де Маржери“ (9737187) в режиме шаттла между Терминалом Утренний (Арктик СПГ-2) и плавучим хранилищем “Саам” (9915090) в Мурманской области. В январе 2026 к нему добавится новый российский газовоз “Алексей Косыгин” (9904546) ледового класса Арк7, что удвоит возможность по вывозу и соответственно производству СПН на Арктик СПГ-2. Другой проблемой является отсутствие терминалов для разгрузки (кроме Бейхай) для выхода на проектную мощность производства обеих линий завода.

В декабре на газовозе “Валера” была доставлена первая партия СПГ со среднетоннажного СПГ-завода “Газпром СПГ Портовая” на китайский регазификационный терминал Гуанси Бейхай в порту Тайшань. Таким образом данный завод повторил успех “Арктик СПГ 2”. Погрузки завода в четвёртом квартале составили 285 тысяч тонн. Утилизация завода - 76%.

Сравнение данных китайской таможни по импорту российского СПГ в Китай с нашим треккером создаёт гипотезу, что в реальности в Китай может уходить больше российского СПГ, чем показывает данные нашего и зарубежных треккеров потоков - плюс 500 тысяч тонн в месяц к известному уровню.

В таблице представлены данные китайской таможни (слева) vs. данные Сиала (по центру) vs данные зарубежного трекера морских потоков (справа), млн тонн в месяц без учёта реэкспорта и перевалок в третьих странах

Возможная логистическая схема - перевалка СПГ в территориальных водах Малайзии к востоку от Сингапура по аналогии с перевалкой немилой Западу нефти в том же регионе. Так например, российский СПГ со среднетоннажного завода “Газпром СПГ Портовая” был перевален в 24 октября с газовоза “Псков” (9630028) на газовоз “СиСиЭйч Газ“ (9307205). Вероятно этот газовоз доставил СПГ в Китай, но эту поставку не удалось отследить.

Последний груз с Криогаз-Высоцка ушёл 17 февраля и был доставлен в бельгийский Зеебрюгге. В четвёртом квартале отгрузок не было.

Ведутся переговоры о строительстве регазификационных терминалов на Шри-Ланке, в Индии, Бангладеше и на Филиппинах. Так в декабре стало известно о межправительственных переговорах России и Шри-Ланки по строительству регазификационного терминала в Шри-Ланке.

Сроки реализации Мурманского СПГ официально сдвинули с 2030 на 2032ый год.

Трубопроводные поставки

Поставки на экспорт трубопроводного газа в 2025 году снизились до 115 миллиардов кубических метров (315 миллионов кубометров в сутки) по сравнению с 119 миллиардами в 2024 году. Завершившийся 2025 год первый без прямых поставок в ЕС. План на 2026 год - 118 миллиардов. Российский экспорт достиг дна в этом году и теперь перед ним стоит задача медленно, но верно от него отталкиваться.

Поставки газа в Китай по “Силе Сибири-1” в 2025 году составили 38.8 миллиарда кубометров (106 миллионов кубометров в сутки), что на 800 миллионов кубометров больше контрактного объёма. Поставки выросли на 25% по сравнению с 2024 годом.

Поставки российского газа в ЕС через Турцию в 2025 году составили 18.1 миллиарда кубометров (50 миллионов кубометров в сутки).

Поставки газа в Белоруссию в 2025 году остались на прежнем уровне - 17 миллиардов кубометров (47 миллионов кубометров в сутки).

Поставки трубопроводного газа в Узбекистан транзитом через Казахстан в 2025 году осуществлялись в соответствии с контрактным объёмом 7.7 миллиардов кубометров газа в год (21 миллион кубометров в сутки). В планах на 2026 год довести объём поставок до 11 миллиардов кубометров (30 миллионов кубометров в сутки).

Экспорт российского газа продолжает поворачиваться на Восток, в том числе вынужденно. Однако перенаправление потоков потребует значительных времени и инвестиций.

В 4ом квартале началась организация технического проектирования нового магистральным газопровода Сила Сибири - 2. При этом твёрдый контракт до сих пор не подписан. Строительство займёт 8-10 лет.

В октябре 2025 года Газпром и Казахстан подписали меморандум о строительстве нового магистрального газопровода из России в Казахстан начальной мощностью 10 миллиардов кубометров в год (27 миллионов кубометров в сутки).

Газпром продолжает испытывать финансовые трудности, но ситуация стабилизировалась. С начала 2025 году досрочно был отменён дополнительный налог на добычу полезных ископаемых величиной 600 миллиардов рублей в год.

Транзит в Калининградскую область через территорию Литву

В 2025 году истёк десятилетний договор о транзите российского газа через территорию Литвы в Калининградскую область. Контрактный объём по транзиту составлял 2.5 миллиарда кубометров в год. Контракт содержал условие - “транспортируй или плати”. Фактические объёмы транзита в 2025 году были на уровне контрактных. Цена транзита по истёкшему контракту составляла 13 миллионов евро / 1.2 миллиарда рублей. Удельная стоимость транзита - 0.48 рубля за кубометр. В конце 2025 года контракт был переподписан на пять лет. Цена транзита увеличена в 2.2 раза до 29 миллионов евро / 2.7 миллиардов рублей. Удельная стоимость транзита вырастет до 1.07 рублей за кубометр.

Детальнее про российский газовый рынок можно прочитать по ссылке.

США

США в 2025 году поставили на экспорт 115.1 млн тонн СПГ и продолжили занимать строчку номер один в рейтинге мировых экспортёров. СПГ-отрасль США живёт свою лучшую жизнь.

Отгрузки СПГ с заводов США в четвёртом квартале, по данным Сиала, составили рекордные 32.0 миллиона тонн. Утилизация действующих к концу квартала мощностей превысила 100%.

В сентябре было принято финальное инвестиционное решение и началась подготовка к строительству Линии 4 СПГ-завода Рио-Гранде. Мощность линии составит идентичные первым трём линиями 5.9 миллиона тонн СПГ в год. Ввод в эксплуатацию намечен на декабрь 2025 года.

Динамика ввода мощностей сжижения природного газа в США

В ближайшие годы балансировка рынка в Атлантическом бассейне будет осуществляться США за счёт поставок российского трубопроводного газа и СПГ.

ЕС проиграл торговую войну США. Помимо финансирования ЕС госдолга США при помощи дополнительных налогов на импорт товаров из ЕС в США Вашингтон также заставил ЕС закупать энергоносители экслюзивно в США. Общий объём обязательств превышает стоимость импорта энергоносителей в ЕС. Почти со 100% вероятностью это приведёт к устранению оставшихся российских поставок СПГ и трубопроводного газа в ЕС на горизонте 1-2 лет.

Описание рынка СПГ США доступно по ссылке.

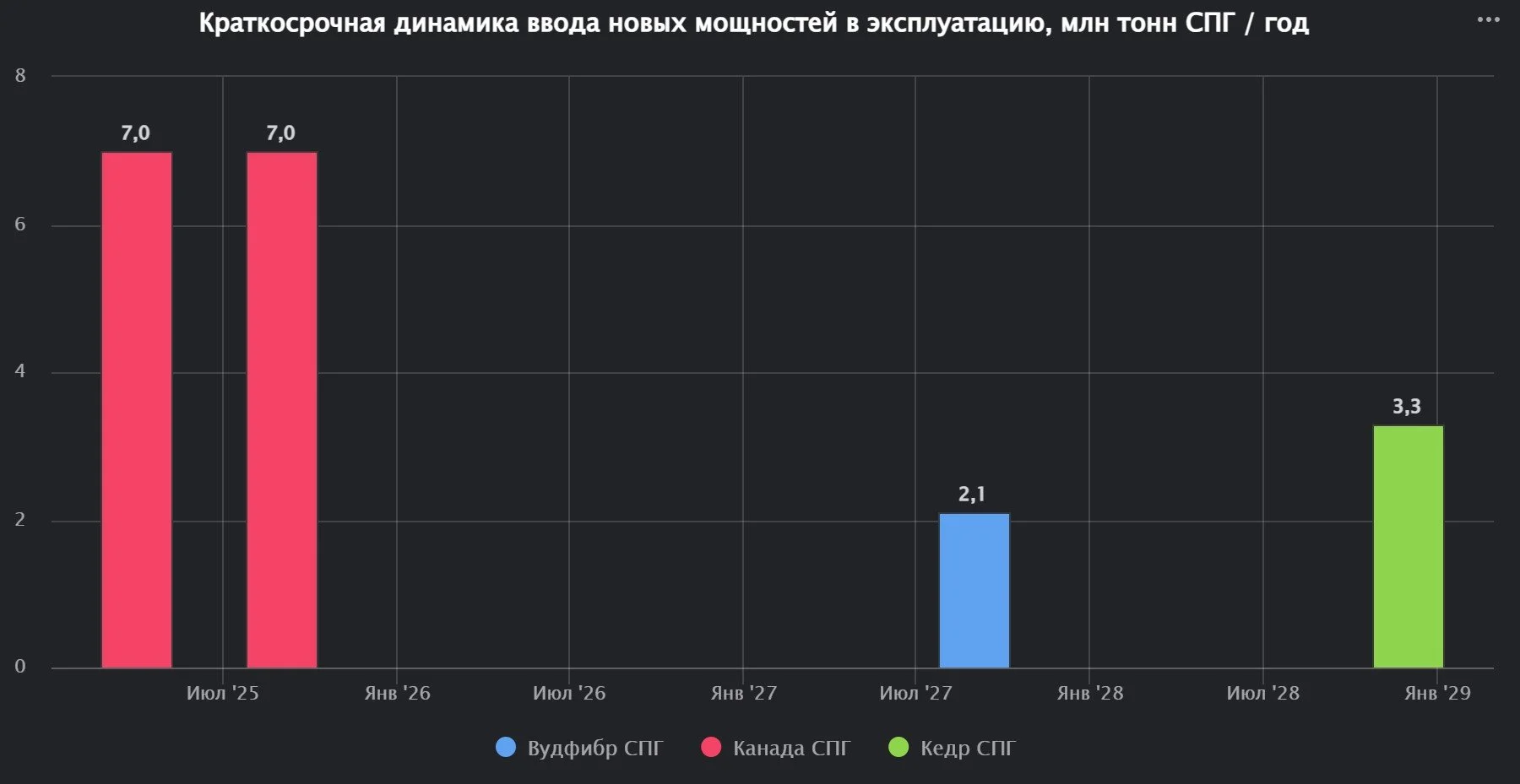

Канада

Погрузка СПГ в четвёртом квартале составила 1.3 миллион тонн. Партии СПГ ушли в Японию, Южную Корею и Китай (включая Тайвань).

Вслед за Канада СПГ идёт строительство и подготовка к нему двух других СПГ заводов:

завода Вудфибр СПГ в окрестностях Ванкувера мощностью 2.1 миллиона тонн СПГ в год,

плавучего СПГ завода Кедр рядом с Канада СПГ мощностью 3.3 миллиона тонн СПГ в год.

Сроки ввода в эксплуатацию канадских СПГ проектов

Мексика

Экспорт СПГ из Мексики в четвёртом квартале составил 341 тысячу тонн, что на уровне прошлых кварталов.

В Мексике активно развивается строительство СПГ мощностей - по состоянию на 12.01.2025 - 4.7 миллиона тонн в год мощностей строится, а 27.2 - запланировано. Ввод в эксплуатацию мощностей (Энергия Лазурный берег СПГ и Плавучий завод СПГ Новая крепость в Альтамире) продолжает сдвигаться вправо.

Тринидад и Тобаго

Поставки СПГ в четвёртом квартале составили 2.5 миллиона тонн. Утилизация действующих мощностей единственного СПГ-завода “Атлантический СПГ“ (без простаивающей Линии 1) совокупной величиной 11.8 миллиона тонн в год составила 85%.

Традиционно СПГ из Тринидада и Тобаго поставляется по всеми миру и имеет диверсифицированную базу клиентов.

Перу

Поставки СПГ из Перу четвёртом квартале составили 1.0 миллина тонн. Утилизация единственного СПГ-завода проектной мощностью 4.4 миллиона тонн в год составила 91%.

Австралия

Новости австралийских СПГ проектов

Австралийские СПГ-проекты на севере страны сталкиваются с устойчивым снижением добычи газа.

Второй этап разработки газового месторождения Вайтсия был введён в эксплуатацию в декабре 2025 года. Это позволит получить дополнительный ресурс газа для СПГ-завода “Северо-Западный шельф“.

Продолжает находиться в простое с ноября 2023 года СПГ-завод “Дарвин“ мощностью 3.7 миллиона тонн в год. Запуск в эксплуатацию газового месторождения Бароссо, запасы газа которого оцениваются по показателю 2P (общие доказанные и вероятные запасы) в 110 миллиардов кубометров газа, позволит перезапустить СПГ-завод “Дарвин“. Строится одноимённая плавучая платформа, идёт укладка подводного газопровода от платформы до СПГ-завода Дарвин. Перезапуск СПГ-завода ожидается в конце 2026 года - начала 2027 года.

В 2026 году ожидается запуск в эксплуатацию месторождения природного газа Скарборо, расположенного в бассейне Карнарвон, примерно в 375 км от побережья Западной Австралии. Разработка включает установку полупогружной плавучей производственной установки, пришвартованной на глубине 950 м, соединенной трубопроводом протяженностью около 430 км со второй линией СПГ-завода Плутон мощностью 5 миллионов тонн/год на существующем береговом объекте.

В декабре 2025 правительство Австралии вынесло предложение о резервировании от 15 до 25% добываемого газа на месторождениях для внутреннего рынка начиная с 2027 года. Предположительно это повлияет на возможность заключения новых СПГ контрактов с поставками СПГ в 2027 году и позже.

Отгрузки СПГ

Отгрузки СПГ в четвёртом квартале составили 19.3 миллиона тонн. Утилизация действующих мощностей (без учёта находящихся в долгосрочном простое) - 95%.

В четвёртом квартале Австралия перестала быть поставщиком СПГ номер один для Китай, уступив первую строчку Катару. Для Японии и Южной Кореи Австралия продолжает быть, причём с солидным отрывом, поставщиком номер один.

Потенциальная торговая война Китая и Австралии

Импорт СПГ из Австралии в Китай в 2021-2022 года уже прерывался по причине торговой войны Австралии и Китая.

Австралия является одним из ключевых участников антикитайских военных союзов США в Азии, включая:

AUKUS (США, Великобритания, Австралия),

Quad (США, Австралия, Индия, Япония),

Пять глаз (США, Великобритания, Канада, Австралия, Новая Зеландия).

ANZUS (США, Австралия, Новая Зеландия),

Двусторонний договор Австралии с Папуа — Новой Гвинеей.

Многочисленность военных союзов против Китая и активизация сотрудничества Австралии с другими странами в рамках данных союзов в 2025 году делают риск повторения торговой войны Австралии и Китая и остановки всего экспорта австралийского СПГ в Китай крайне высоким. Наиболее вероятным замещающим ресурсом СПГ для Китая станут все российские СПГ проекты.

Детальное описание газовой отрасли Австралии доступно по ссылке.

Папуа-Новая Гвинея

Объёмы погрузки СПГ на единственном СПГ заводе страны проектной мощностью 8.3 миллиона тонн в год в четвёртом квартале составили 1.8 миллиона тонн. Утилизация проектной мощности - 87%.

Все поставки уходят в соседние страны Восточной Азии - Китай (включая Тайвань), Японию и Южную Корею.

Бруней

Объёмы погрузки СПГ на единственном СПГ заводе страны проектной мощностью 7.2 миллиона тонн в год в третьем квартале составили 1.0 миллиона тонн. Утилизация проектной мощности - 57%.

Все поставки уходят в соседние страны Восточной Азии - Китай (включая Тайвань), Японию и Южную Корею.

Индонезия

Отгрузки СПГ в четвёртом квартале составили 4.7 миллиона тонн, из них 328 тысячи тонн повторная перевалка на регазификационных терминалах (Лхоксеумаве и Блэнг Ланганг).

Разгрузки СПГ на собственных регазификационных терминалах составили 1.8 миллиона тонн (41% от объёма производства в стране). Это рекордный результат. Спрос на природный газ, в целом, и на СПГ, в частности, в этой 285-миллионной островной стране неуклонно растёт. В рост спроса на СПГ вносят как общий рост населения и базовой экономики, так и перевод на газ ряда энергообъектов (например, электростанций с дизельного топлива, обеспечение газоснабжения изолированных районов).

Стагнирующее производство СПГ (18.0 миллиона тонн СПГ в 2024 году), растущий спрос (6.1 миллиона тонн в 2024 году) и высокий уровень экспортных обязательств (10.2 миллиона тонн в год обязательных экспортных поставок по состоянию на 15.10.2025) создают коммерческий дефицит СПГ - собственного производства уже не хватает на собственное потребление и на исполнение экспортных договоров. Оценочно, в 2025 году пришлось отменить поставки до 50 грузов на экспорт. С каждым годом дефицит будет только расти.

Российский СПГ может найти своё место на растущем рынке потребления СПГ в Индонезии.

Малайзия

Объёмы погрузки СПГ на заводах Малайзии в четвёртом квартале составили 7.6 миллиона тонн. Утилизация проектной мощности (32 миллиона тонн) - 95%.

Разгрузка на терминалах Малайзии в четвёртом квартале составила 625 тысячи тонн (8% от объёмов внутреннего объёма производства СПГ). Внутренний спрос на СПГ в Малайзии является стабильным.

В октябре 2025 года стало известно, что в государственных планах к 2032 году сделать природный газ основным топливом местной электроэнергетик и заменить в этом качестве уголь. Таким образом государство будет инвестировать в широкую линейку газовых активов.

Описание газовой отрасли Малайзии доступно по ссылке.

Катар

Отгрузки СПГ государственным КатарЭнергия СПГ с объединённого завода КатарГаз и РасГаз являются стабильными. В четвёртом квартале было отгружено 20.4 миллиона тонн. Утилизация мегазавода в третьем квартале - 105% от проектной мощности.

Катар стал поставщиком номер один в Китай, обогнав Австралию.

Основные усилия Катара направлены на строительство и контрактацию будущих поставок по расширению завода КатарГаз общей мощностью 47 миллионов тонн СПГ. Запуск 6 линий будет осуществляться последовательно в 2026-2028 годах. Предыдущая кампания ввода мощностей в Катаре закончилась в 2011 году.

Динамика ввода СПГ мощностей в Катаре

Ранее Еврокомиссия объявила о дополнительном налоге (формально в виде штрафа) на импорт СПГ из Катара величиной 5% от общемировой выручки КатарЭнергии. Оценочная величина запрошенного ЕС платежа за право продолжать поставка катарского газа в блок - 210 миллиардов рублей (в эквиваленте). В октябре 2025 года государственный министр энергетики Катара и генеральный директор Катар Энергия Саад бен Шарида аль-Кааби явным образом указал, что Катар рассматривает отказ от поставок СПГ в ЕС, если будет осуществлена попытка конфисковать сумму так называемого штрафа.

В июле КатарЭнергия начала поставки на регазификационный терминал Грейн вблизи агломерации Лондона в рамках 25-летнего соглашения об аренде регазификационной мощности объёмом 7.2 миллиона тонн в год (половина от общей мощности терминала). Это свидетельствует о желании Катара сохранить поставки на европейский рынок и снизить зависимость от решений Еврокоммиссии.

Детали экспорта Катаром доступны по ссылке.

ОАЭ

Отгрузки СПГ с единственного СПГ-завода “Острова Дас” проектной мощностью 7.6 миллиона тонн в четвёртом квартале составили 1.1 миллиона тонн. На уровне третьего квартала. Загрузка завода в четвёртом квартале составила 57%.

Поставки на регазификационный терминал в Джабаль-Али (эмират Дубай) в четвёртом квартале составили 210 тысяч тонн. Традиционно поставки на этот терминал максимальны в третьем квартале каждого года во время жары.

Эмират Абу-Даби из ОАЭ продолжает стараться увеличить своё присутствие на глобальном рынке СПГ. Причём в первую очередь за счёт покупки зарубежных активов. Основные агенты присутствия - Национальная нефтяная компания Абу-Даби (ADNOC) и инвестиционный фонд Мубадала.

В ноябре Национальная нефтяная компания Абу-Даби через своё подразделение XRG подписала необязывающее соглашение о приобретении доли в Южном газовом коридоре Азербайджана. Сумма сделки не разглашается, но арабская компания отметила, что капиталовложения поддерживают региональную стратегию XRG на Каспии и будут способствовать поставкам газа из Азербайджана на европейский рынок. Южный газовый коридор был основан в феврале 2014 года, и в нем участвуют Министерство экономики Азербайджана и ГНКАР.

Ожидается, что финальное инвестиционное решение по СПГ-заводу “Содружество” в США, в котором Национальная нефтяная компания Абу-Даби имеет эффективную долю 24.1%, будет принято в четвёртом квартале. Это увеличит перспективный СПГ-портфель компании из ОАЭ.

В 2029 году ожидается запуск второго СПГ-завода в стране - “Рувайс”. Мощность завода составит 9.6 миллиона тонн/год.

Оман

Объёмы погрузки СПГ на единственном СПГ-заводе страны проектной мощностью 11.4 миллиона тонн в год в четвёртом квартале составили 3.0 миллиона тонн. Утилизация проектной мощности - 105%.

Основные поставки третьего квартала ушли в Японию, Индию, Китай и Южную Корею.

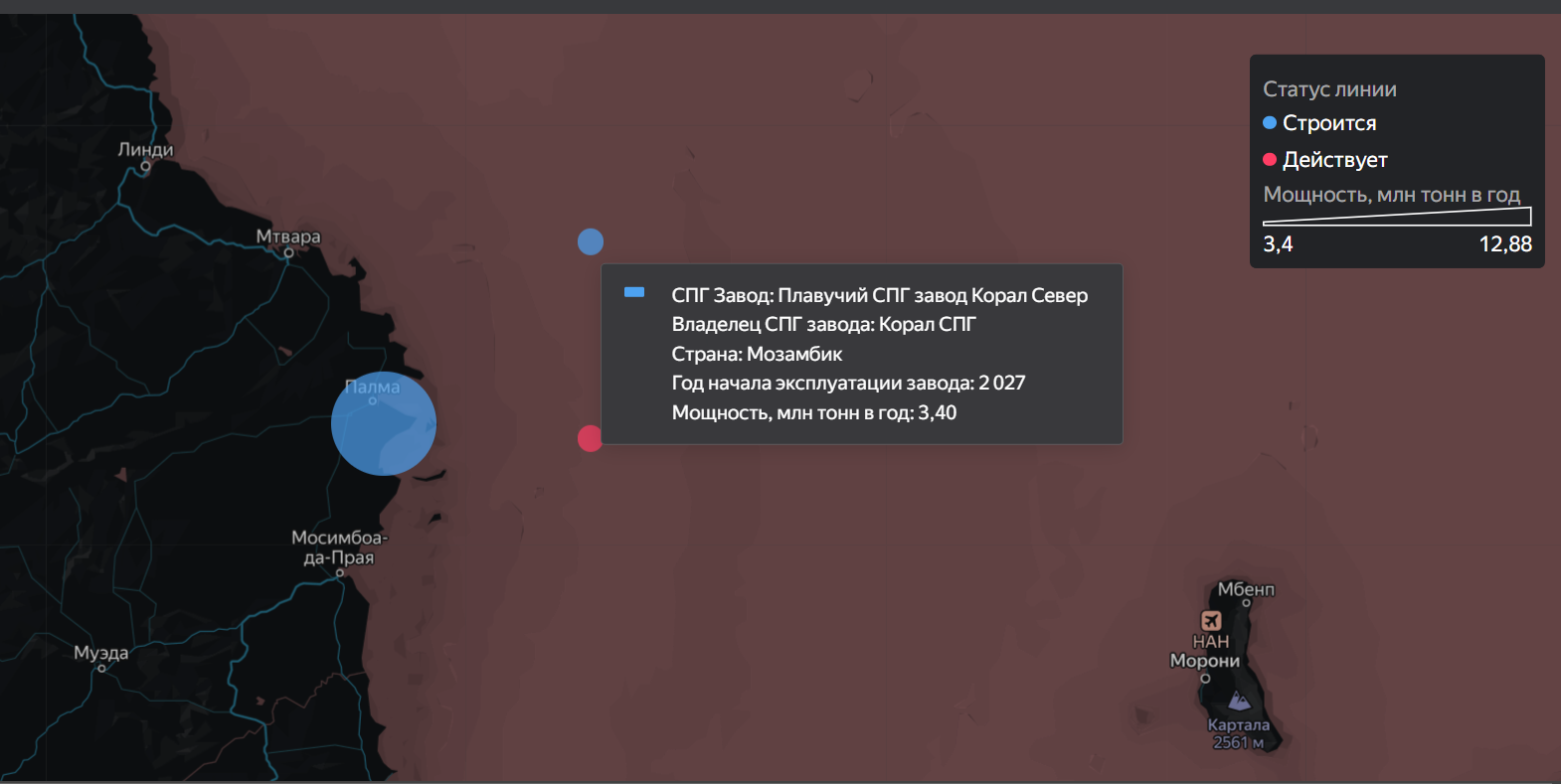

Мозамбик

Отгрузки СПГ с единственного на данный момент времени плавучего СПГ-завода “Корал юг” проектной мощностью 3.4 миллиона тонн в год в четвёртом квартале составили 931 тысячу тонн. Это соответствует показателю третьего квартала и говорит о 110% утилизации завода.

Второй в стране плавучий СПГ-завод “Корал Север” плановой мощностью 3.4 миллиона тонн ожидаемо будет введён в эксплуатацию в конце 2027 года.

Владельцами данных проектов являются итальянская Эни, ЭксонМобил из США, Китайская национальная нефтяная корпорация, Корейская газовая корпорация, Национальная нефтяная компания Абу-Даби и местная Национальная углеводородная компания. Доля Мозамбика в этих проектах составляет крошечные 10%. При этом все продажи СПГ по этой 10%-ой доли контролируются эксклюзивно нидерландской Витол.

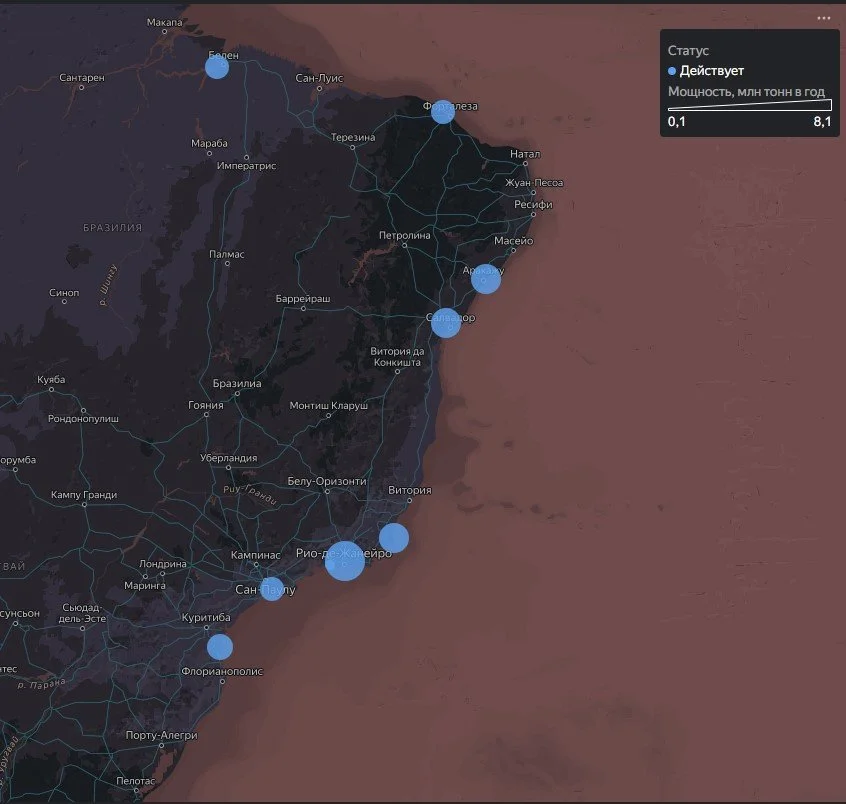

Расположение действующих и реализующихся проектов СПГ в Мозамбике

В октябре 2025 года ТотальЭнерджис отменил форс-мажор по проекту “Мозамбик СПГ Зона 1” на берегу мощностью 13 миллионов тонн и готовит возобновление строительных работ. Строительство было остановлено в 2021 году из-за противостояния с местным населением, повлекшее многочисленные жерты. Данный проект на 100% контролируется зарубежными компаниями из Франции, Японии, Индии и Тайланда, что вероятно и стало истинной причиной недовольства местных сообществ. Ключевая область - финансирование проекта. ТотатьЭнерджис требует от правительства Мозамбика компенсации объёмом 350 миллиардов рублей (в эквиваленте) за задержку реализации проекта.

В декабре 2025 года правительственное агентство Великобритании по экспортному финансированию (UK Export Finance), приняло решение не выделять финансирование на данный проект. Ранее оно согласилось на финансирование объёмом 89 миллиардов рублей (в эквиваленте), но после этого в Великобритании было принято решение об остановке финансирования зарубежных проектов по добыче природных ископаемых.

Динамика прошедших и ожидаемых проектов производства СПГ в Мозамбике, по которым как минимум принято финальное инвестиционное решение

В дополнение прорабатывается проект “Ровума СПГ”, планируемый к реализации ЭксонМобил из США. Предварительная проектная мощность проекта составляет 18 миллионов тонн СПГ в год. Финальное инвестиционное решение по нему может быть принято в 2026 году. Однако для компаний из США существует ограниченная целесообразность разработки таких крупных проектов-конкурентов для своих же СПГ-заводов на берегу Мексиканского залива, только если компании из США не будут получать всю прибыль от таких проектов. Руководство ЭксонМобил в конце октября отменило публичное выступление, на котором они должны были подтвердить приверженность компании проекту Ровума СПГ. На встрече должен был присутствовать президент Мозамбика Даниэля Чапо. Причиной отмены вероятно является ситуация с безопасностью в стране.

Таким образом текущая и планируемая мощность СПГ-проектов Мозамбика составит в начале следующего десятилетия 20 миллионов тонн в год. С учётом перспективной - 38 миллионов тонн в год. Это выведет Мозамбик с нуля в начале текущего десятилетия в лидеры второго эшелона СПГ-отрасли в начале следующего десятилетия.

Детальное описание газовой отрасли Мозамбика доступно по ссылке

Ангола

Экспорт СПГ из Анголы в 2025 году растёт благодаря росту добычи газа на месторождении Ярость (Санха). Погрузки в четвёртом квартале составили 1.1 миллиона тонн, что является рекордным показателем. Утилизация единственного действующего СПГ-завода “Ангола” проектной мощностью 5.2 миллиона тонн / год составила 87%.

Рост добычи газа на этом истощённом нефтяном месторождении обеспечил 2.3 миллиона кубометров в сутки (0.8 млрд кубометров в год) дополнительного ресурса для “Ангола СПГ“. На втором этапе улучшения добычи на данном месторождении ожидаются дополнительные поставки на СПГ-завод в объёме 6 миллионов кубометров в сутки (2.2 миллиарда кубометров в год). Мощность СПГ-завода “Ангола” составляет 5.2 миллиона тонн СПГ в год, что эквивалентно 7.1 миллиарда кубометров в год природного газа.

Ранее основной ресурс “Ангола СПГ” составлял попутный газ с офшорных нефтяных платформ. Естественное падение добычи нефти по причине выработки месторождений привело к снижению ресурса попутного газа для СПГ-завода. Новый газовый консорциум планирует добавить до 12 миллионов кубометров газа для СПГ-завода с чисто газовых месторождений Килума и Мабокейро, что позволит обеспечить полную загрузку завода и подумать о его расширении.

Республика Конго

Второй плавучий завод по производству СПГ “Нгуя“ официально начал работу 2 декабря. Ресурсная база завода - уже функционирующее офшорное нефтегазовое месторождение “Нене морское”. Мощность плавучего завода по производству СПГ составляет 2.4 млн тонн в год.

Проект разрабатывается итальянской Эни (65%), российским Лукойлом (25%) и Национальной нефтяной компанией Конго (10%) на основе принципа разделения продукции. Атака США на Лукойл создаёт проблемы для дальнейшего участия "Лукойла" в этом проекте.

Отгрузки СПГ в четвёртом квартале составили 202 тысячи тонн.

Экваториальная Гвинея

Плавучий СПГ-завод “Пунта Европа” мощностью 3.7 миллиона тонн/год продолжает стабильные отгрузки. В четвёртом квартале было отгружено 537 тысяч тонн. Достигнутая утилизация - 58%.

Камерун

Плавучий СПГ-завод “Камерун” мощностью 2.4 миллиона тонн/год продолжает стабильные отгрузки. В четвёртом квартале было отгружено 424 тысяч тонн, что говорит о невысокой 71% утилизации завода.

Судно “Хилли Эписейо“, являющееся основой СПГ завода, закончит свою работу в декабре 2026 года и будет перенапаправлено в Аргентину на новый СПГ проект. Во втором квартале было осуществлена фрахтовка данного судна на 20 лет под новый проект.

Нигерия

Объёмы погрузок на единственном СПГ-заводе “Нигерия СПГ” в четвёртом квартале составили рекордные за время наблюдения 4.5 миллиона тонн. Утилизация проектной мощности (22.2 миллиона тонн в сумме) - 81%.

Мавритания и Сенегал

В четвёртом квартале было отгружено 530 тысяч тонн СПГ ( на уровне третьего квартала) с первых двух линий плавучего СПГ-завода “Большая Черепаха Ахмейим” на границе Мавритании и Сенегала.

Запуск 3 и 4 линии плавучего СПГ-завода мощностью 625 тысяч тонн каждая снова задерживается. Текущая оценка сроков - запуск третьей линии в первого квартале 2026 года, четвёртой - во втором квартале.

Алжир

Объёмы погрузок на двух СПГ заводах страны в четвёртом квартале составили 2.3 миллиона тонн. Утилизация проектной мощности (25.5 миллиона тонн в сумме) - 36%.

Снижение добычи газа и приоритизация внутреннего рынка и трубопроводного экспорта привели к низкой и продолжающей стагнировать загрузки СПГ-заводов.

Норвегия

Объёмы погрузок на единственном крупнотоннажном заводе страны “Хаммерфест Снёвит” проектной мощностью 4.2 миллиона тонн в четвёртом квартале составили 1 миллион тонн. Утилизация завода - 92%. Весь СПГ был поставлен в ЕС и Великобританию.

Малотоннажный завод “Рисивика” мощностью 330 тысяч тонн работал на проектной мощности и обеспечивал ресурсом СПГ бункеровку и местных потребителей.

Регазификационные терминалы

На 06.01.2026 в мире действовало 206 регазификационных терминала общей мощностью регазификации 1099 миллиона тонн СПГ/год. Мощности регазификации превышают действующие мощности производства СПГ в 2.1 раза.

В 2025 году было введено мощностей регазификации на 64 миллиона тонн СПГ/год (годовой прирост - 6%). Основной прирост мощностей в 2025 году пришёлся на Китай - 36%. При этом часть проектов было в очередной раз сдвинуты вправо.

Египет и Индия в тройке по объёму ввода мощностей в 2025 году.

В 2026 году ожидается ввод 90 миллионов тонн в год регазификационных мощностей. Китай по-прежнему будет лидером - 38 миллионов тонн в год.

Разгрузки

По данным Сиала, Китай вновь стал лидером по разгрузке СПГ в четвёртом квартале. Япония и Южная Корея на втором и третьем местах соответственно.

Китай

Материковый Китай

Китай продолжает доминировать в вводимой инфраструктуре регазификации. На газовую инфраструктуру в Китае продолжает делаться ставка. Китай гибок в покупках СПГ — балансировка осуществляется трубопроводным газом, углём, ГЭС.

По состоянию на 06.01.2026 в Китае насчитывается 38 действующих регазификационных терминала общей мощностью 165 миллионов тонн СПГ в год (без учёта терминалов в провинции Тайвань).

15.11.2025 СПГ газовозов Маран Газ Коронис прибыл на СПГ-терминал Янцзян в провинции Гуандун, что свидетельствует о начале ввода его в эксплуатацию. Первая очередь терминала имеет начальную мощность по регазификации в 2,8 млн тонн в год и 320 тысяч кубометров для хранения СПГ. Вторая фаза – мощность по регазификации в 3,2 млн тонн в год и 480 тысяч кубометров для хранения СПГ. Янцзян будет обслуживать в основном провинцию Гуандун, но в зимнее время он также может обслуживать район Большого залива Гуандун–Гонконг–Макао.

2026 год ожидаемо станет рекордным по вводу в эксплуатацию регазификационных терминалов в Китае - 38 миллионов тонн в год. Однако уже сейчас ощущается профицитность этого сегмента рынка в Китае. Это может привести к низкому уровню загрузки новых и уже существующих терминалов.

Поставка СПГ в Китай в четвёртом квартале составила 18.8 миллиона тонн. Утилизация регазификационных терминалов - 46%.

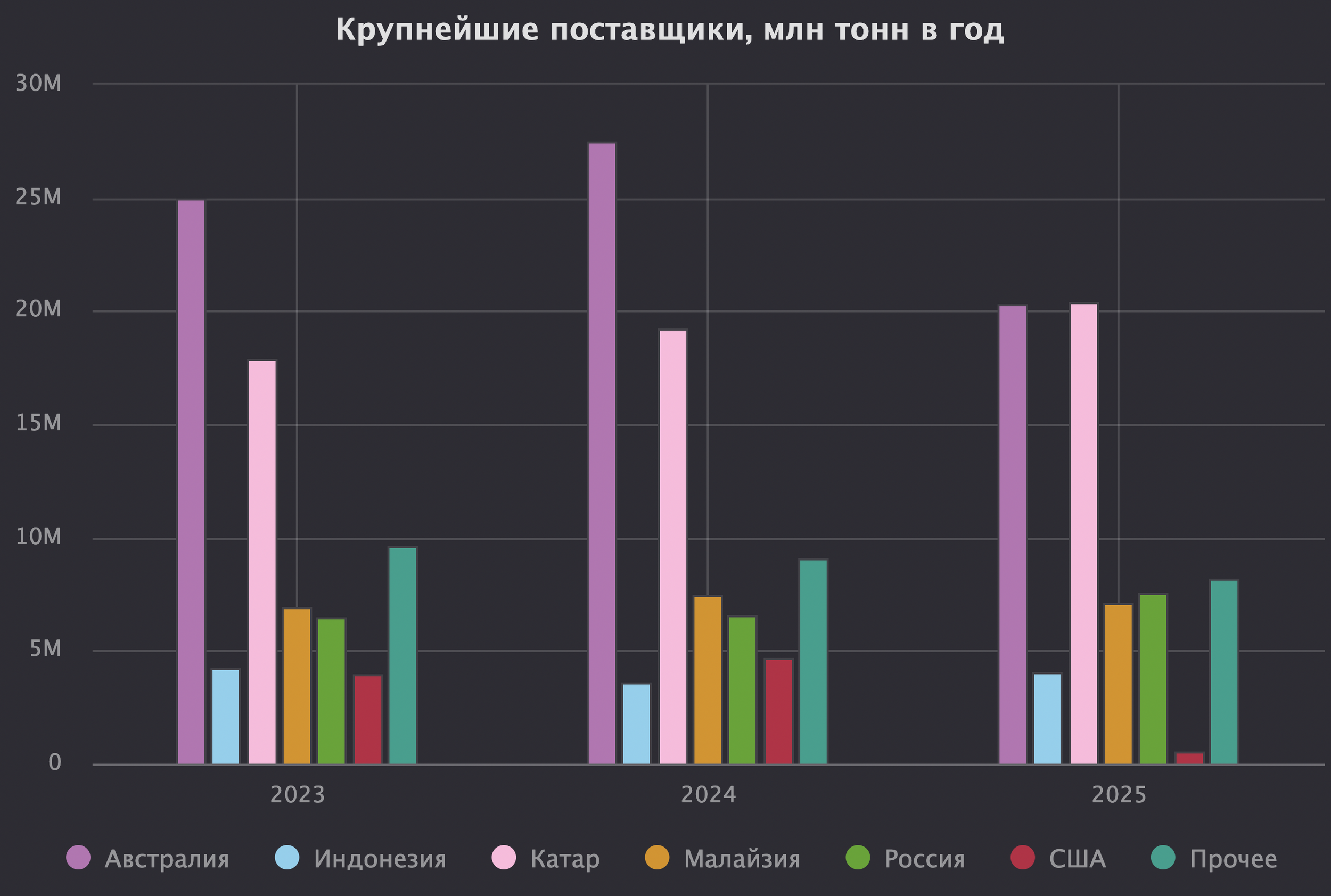

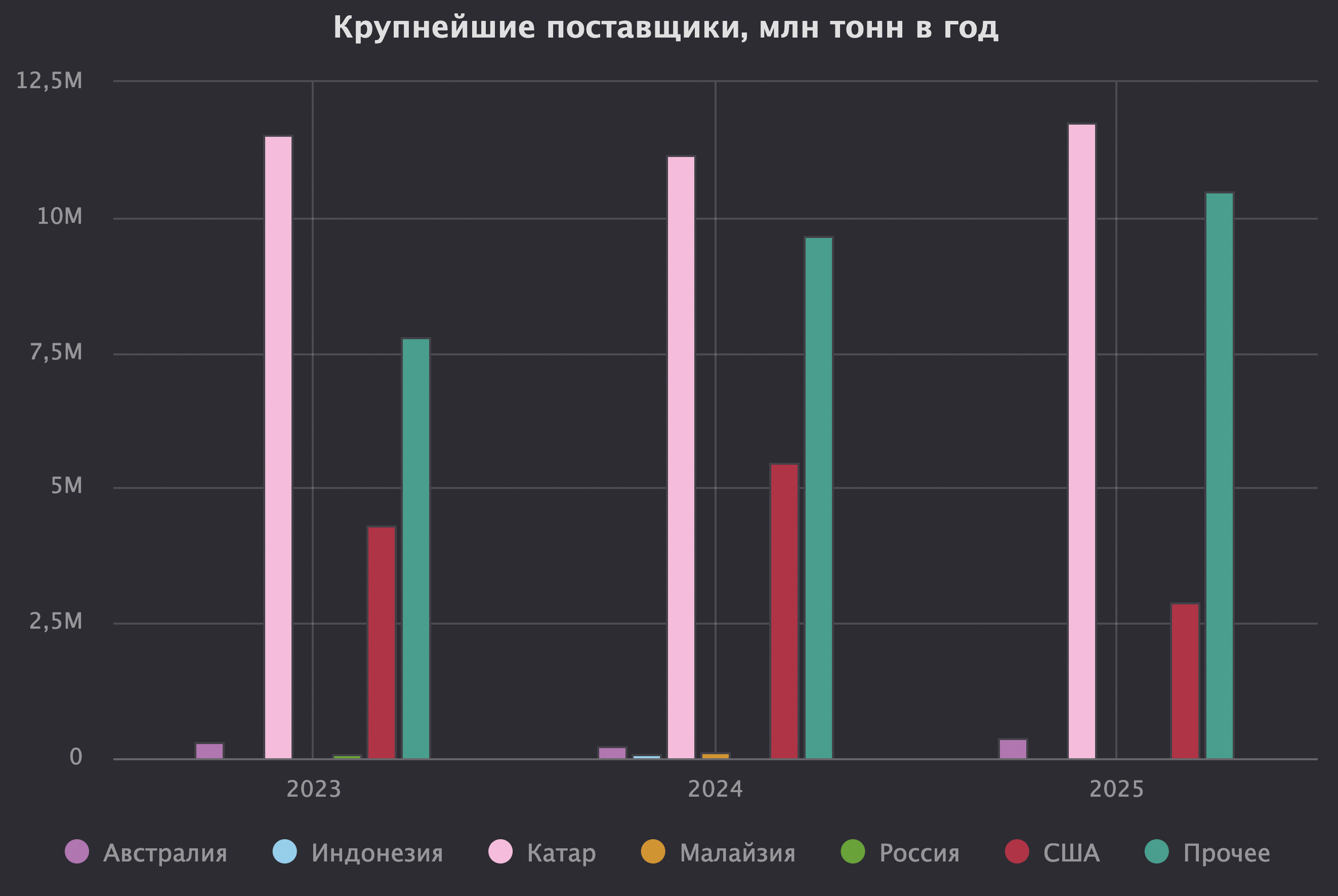

Крупнейшие поставщики СПГ в Китай в 2023-2025 годах

Ключевые поставщики в 2025 году:

Катар - 20.4 миллиона тонн

Австралия - 20.3

Россия - 7.5.

Малайзия - 7.1

Индонезия- 4.1

Структура экспорта 5 крупнейших производителей СПГ в Китай в 2025 году изменилась. Австралия в этом году перестала быть крупнейшим экспортёром в Китай, уступив первую строчку Катару. Китай медленно отказывается от австралийских ресурсов в ответ на участие Австралии в антикитайских военных союзах. Таковых насчитывается 5 штук и почти по каждому в этом году была активизация деятельности. Экспорт СПГ из США в Китай стал жертвой пошлин Трампа - 9ое место в этом году и около нулевые объёмы начиная с апреля. Россия впервые вошла в тройку по итогам года и обогнала Малайзию. Это создаёт оптимизм для российской СПГ-отрасли. Альянс производителя и покупателя резко снижает возможность эффективного противодействия со стороны третьих стран.

Стоит отметить, что поставки природного газа из России в Китай по “Силе Сибири” растут каждый квартал. Ожидается, что на проектную мощность (38 миллиардов кубометров в год) газопровод выйдет в четвёртом квартале 2025 года. В 2024 году было поставлено 31 миллиард кубометров. В 2025 году - 35 миллиардов кубометров. Таким образом в 2025 году на рынке Китая добавилось дополнительно 5-6 миллиардов кубометров природного газа, что эквивалентно 332 тысячам тонн СПГ в месяц.

Объёмы физического реэкспорта СПГ из Китая составили 260 тысяч тонн.

Провинция Тайвань

Импорт СПГ в четвёртом квартале составил 5.9 миллиона тонн. Утилизация терминалов - 119%. Объёмы импорта являются относительными стабильными в течение длительного времени.

В настоящее время тайваньская СиПиСи имеет 8 контрактов на поставку СПГ с ежегодным обязывающим объёмов 10.9 миллиона тонн. Поставки идут из мировых портфелей ТотатьЭнерджис и Шелл, Катара (Катар Энергия), Папуа-Новой Гвинеи (ПНГ СПГ), Австралии (Ихтис СПГ, Вудсайд Энергия) и США (Энергия Шеньера).

Детали газовой отрасли СПГ Китая доступны по ссылке.

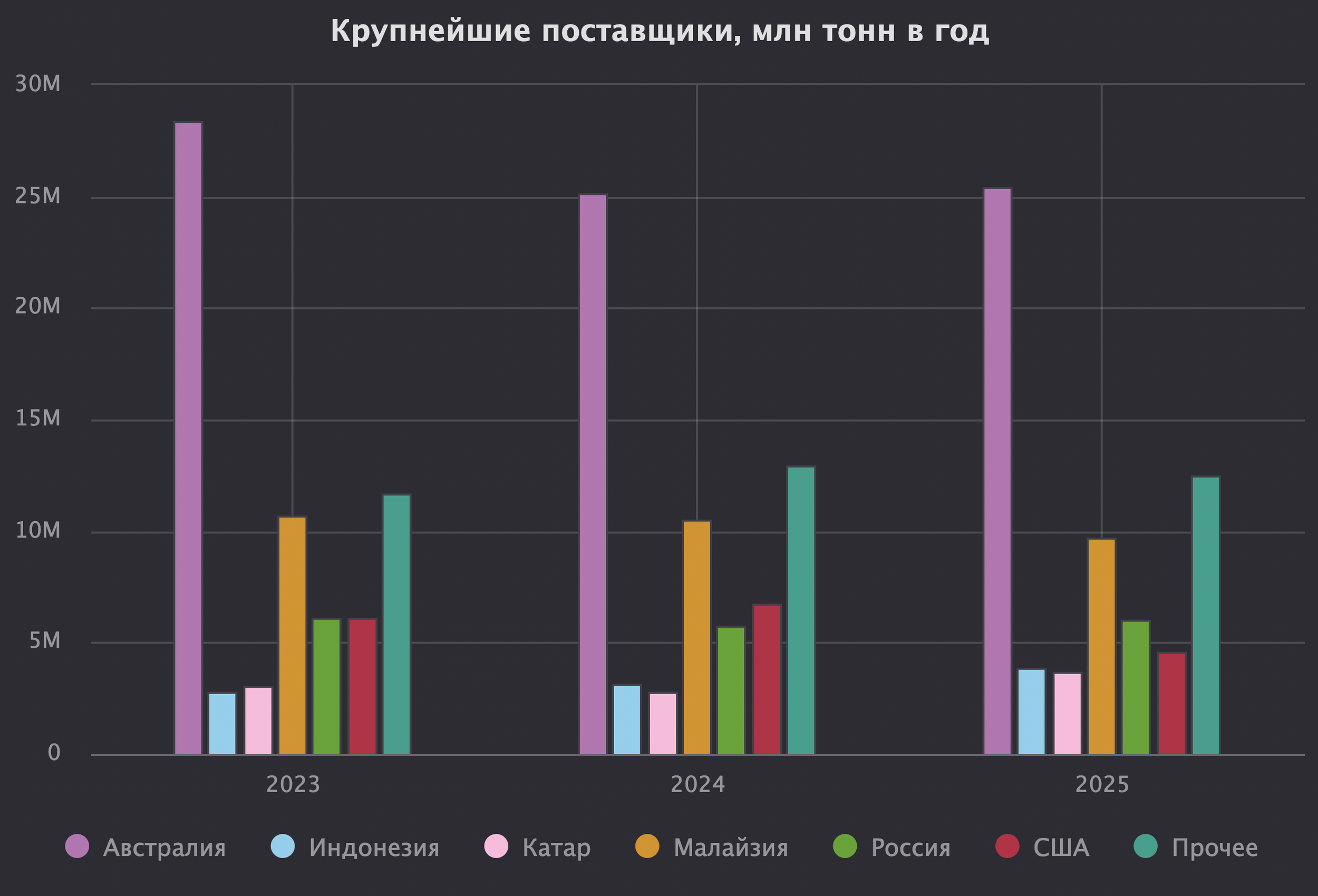

Япония

В Японии в четвёртом квартале было разгружено 16.6 миллиона тонн СПГ. Загруженность терминалов (проектная мощность регазификации 216 миллионов тонн) составила 31%. Терминалы в стране создавались с избытком, с учётом необходимости покрытия пикового сезонного спроса, а также возможных проблем с другими видами генерации (атомной и угольной).

Крупнейшие поставщики СПГ в Японию в 2023-2025 годах

Ключевые поставщики в 2025 году:

Австралия - 25.4 миллиона тонн

Малайзия - 9.7

Россия - 6.0.

США - 4.5

Индонезия - 3.9

Россия стала поставщиком СПГ в Японию номер три по итогам 2025 года. Все поставки были с Сахалина. США выдают периодические “разрешения” Правительству Японии импортировать СПГ с Сахалина. В конце декабря было выдано новое “разрешение”. Как показывает приостановка выдачи периодических разрешений для сербской НИС, поставки российского СПГ в Японию могут прерваться в любой моменты с их заменой на СПГ из США. Реализация этого риска тесно связано с графиком ввода СПГ мощностей в США.

Япония имеет очень диверсифицированную базу поставщиков - в 2025 году поставки были осуществлены из 16 стран. Многие из этих поставок контролируются японскими нефтегазовыми компаниями, включая владение газовозами и долями в СПГ-заводах.

Ввиду отсутствия значимого роста экономики и медленного вымирания населения Японии, общее потребление газа в стране стагнирует. Дополнительное влияние оказывает запуск в эксплуатацию АЭС, остановленных после Фукусимы в 2010 году. Однако наблюдается сдвиг вправо изначальных сроков рестарта энергоблоков по регуляторным причинам.

Японские газовые компании развивают трейдинг законтрактованного СПГ в третьи страны. Это включает как инвестирование в мощности регазификации стран Юго-Восточной Азии, а также давление на поставщиков СПГ в части их отказа от ограничения направлений поставки СПГ в долгосрочных контрактах. Благодаря собственному флоту газовозов и появляющейся вариативности в направлениях поставок газа, разумно ожидать роста международной трейдинговой активности ведущих японских газовых компаний.

Детали импорта СПГ Японией доступны по ссылке.

Южная Корея

Импорт СПГ в четвёртом квартале составил 11.8 миллиона тонн. Утилизация проектной мощности терминалов (146 миллионов тонн в год) - 32%.

Ключевые поставщики в 2025 году:

Австралия - 15.6 миллиона тонн

Катар - 7.4

Малайзия - 7.0

США - 4.3

Россия - 2.5. В Южную Корею приходит российский СПГ не только с близлежащего Сахалина, но и с Ямала.

Структура поставщиков СПГ в Южную Корею очень диверсифицирована и насчитывала во четвёртом квартале 16 стран.

Крупнейшие поставщики СПГ в Южную Корею в 2023-2025 годах

Детальное описание СПГ-отрасли Южной Корей доступно по ссылке.

Филиппины

Импорт СПГ на Филиппины в четвёртом квартале составил 291 тысячу тонн Все поставки пришлись на терминал Батаан. Утилизация проектной мощности терминалов (8.3 миллиона тонн в год) - 14%.

Вьетнам

Планы по строительству газовых ТЭС и регазификационных терминалов во Вьетнам сдвигаются вправо. В четвёртом квартале введён в эксплуатацию третий энергоблок газовой ТЭС Ньон Трач мощностью 812 мегаватт. Данный энергоблок использует СПГ в качестве основного топлива. При этом вводы четвёртого энергоблока данной ТЭС аналогичной мощностью, а также четвёртого энергоблока ТЭС Хиеп Фуок мощностью 1200 мегаватт, изначально запланированные на 2025 год, откладываются по причине коммерческих проблем с подписанием долгосрочных договоров на поставку электроэнергии потребителям с данных ТЭС.

Объём импорта СПГ во Вьетнам в четвёртом квартале составил 204 тысячи тонн. Утилизация регазификационных терминалов (4 миллиона тонн в год) - 20%.

Сингапур

В четвёртом квартале в Сингапур было поставлено 2.5 миллиона тонн, из них 1025 тысяч было реэкспортировано, а около 173 тысяч продано как бункер.

Утилизация регазификационного терминала мощностью 11 миллионов тонн в год без учёта реэкспорта и бункеровки составила 47%.

Детальней о торговле СПГ в Сингапуре здесь.

Тайланд

Газовые ТЭС составляют более половины в структуре генерации электроэнергии в Тайланде. Поэтому спрос на СПГ сильно зависит от сезонности спроса на электроэнергию и наличия более дешёвых источников электроэнергии (в первую очередь, это ГЭС).

Период с марта по май - пиковый в части спроса на электроэнергию.

Импорт СПГ в четвёртом квартале составил 2.3 миллиона тонн, на уровне прошлого квартала. Утилизация проектной мощности терминалов (19 миллионов тонн в год) - 48%.

Бангладеш

Импорт СПГ в четвёртом квартале составил 1.6 миллиона тонн. Утилизация проектной мощности двух соседних терминалов (7.5 миллиона тонн в год) - 86%.

Бангладеш является перспективным рынком для перенаправления российского СПГ - растущее население и спрос на энергию этой 176-миллионной страны способно в ближайшей перспективе потреблять кратно больше СПГ.

Индия

Импорт СПГ в четвёртом квартале составил 6.4 миллиона тонн. Утилизация проектной мощности терминалов (51.5 миллиона тонн в год) - 49%.

Ключевые поставщики в 2025 году:

Катар - 11.5 миллиона тонн

США - 3.0

ОАЭ - 2.9

Оман - 2.2

Нигерия - 1.7

Крупнейшие поставщики СПГ в Индию в 2023-2025 годах

Стоит отметить заявление Министра энергетики Индии, сделанное в США о том, что Индия не будет импортировать СПГ с проекта Арктик СПГ-2 вследствие угроз со стороны США. История успеха морского экспорта российской нефти, где именно Индия стала доминирующим покупателем перенаправленных поставок, пока не повторилась с российским СПГ.

В начале октября стало известно, что Газпром ведёт переговоры о строительстве регазификационного терминала в Индии. Строительство терминала рассматривается в порту Какинада на восточном побережье Индии. Мощность терминала - 5 миллионов тонн СПГ в год. Объём инвестиций - 50 миллиардов рублей. Данный терминал может стать как якорным получателем СПГ с нового СПГ завода в Усть-Луге, так и получаталем СПГ с Сахалина-2 в случае отказа от него Японии.

07.11.2025 завершились судебные слушания в иске Правительства Индии против консорциума местной компании “Рилаенс Индустриз” и британской БиПи о взыскании 2.7 триллиона рупий (2.4 триллиона рублей в эквиваленте) в связи с недопроизводством газа на глубоководных месторождениях Д1 и Д3 в блоке КГ-Д6 (бассейн Кришна-Годавари) в Бенгальском заливе. Это крупнейший судебный иск правительства против корпорации в истории Индии. Правительство настаивает на том, что компании сократили извлекаемые запасы с 292 млрд кубометров до 88 миллиардов кубометров и добыли только 20% от изначального объёма. Власти обвиняют “Рилаенс Индустриз” в бесхозяйственности: использовании всего 18 скважин вместо запланированных 31, а также в применении чрезмерно агрессивных методов добычи, которые привели к повреждению пласта и потере запасов. Проект разрабатывался с 2000 года в рамках контракта о разделе продукции. Согласно условиям контракта, компании сначала возмещали затраты за счет выручки, а затем делили прибыль с правительством Индии (начиная с 10%).

Детали газовой отрасли Индией доступны по ссылке.

Пакистан

Основной потребитель СПГ в стране - газовые ТЭС. Газовые ТЭС конкурируют в стеке генерации с СЭС, которые активно развиваются в стране. По состоянию на 03.07.2025 в стране действуют газовые ТЭС общей мощностью 14.7 ГВт. Это эквивалентно потреблению 23 миллионам тонн СПГ в года в режиме базовой генерации без учёта ремонтов. Объёмы импорта СПГ в Пакистан в 2025 году составили 7.3 миллиона тонн.

Население Пакистана составляет 242 миллиона человек. Темп роста экономики - 3.2% (из них 1.6% приходится на рост населения). Территория Пакистана бедна в отношении углеводородов. Пакистан является очень большим в долгосрочной перспективе рынком для импорта СПГ и трубопроводного газа, за который стоит бороться ведущим производителям. Подушевое энергопотребление энергии пока остаётся на очень низком уровне и имеет высокий потенциал к росту. Но бедность населения и высокие риски для инфраструктурных проектов препятствуют росту импорта СПГ.

Пакистан субсидирует внутренние цены на газ и электроэнергию. Под давлением МВФ в 2025 году правительство Пакистана подняло цены с целью снижения объёма бюджетных расходов.

В четвёртом квартале было разгружено 1.6 миллиона тонн СПГ. Утилизация двух действующих терминалов проектной мощностью 10.5 миллионов тонн в год - 59%.

Объём разгрузок является относительно стабильным в течении долгого времени. Все поставки - из Катара. С Катаром у Пакистана действует два долгосрочных договора на поставки 5.7 миллиона тонн в год в сумме (1 425 тысяч тонн в квартал).

Также действует долгосрочный договор с Эни на поставку 700 тысяч тонн в год (175 тысяч тонн в квартал).

Сообщается о задержках платежей пакистанскими компаниям по уже поставленным партиям СПГ. Однако вероятно это не будет ограничителем для КатарЭнергии ввиду интереса Катара в сильных двухсторонних отношениях с Пакистаном.

В сентябре 2025 года пакистанские импортёры СПГ “Пакистанская государственная нефтяная компания” и “Компания Северные газопроводы Лимитед“ запросили у КатарЭнергии согласие на сокращение количества поставок по действующим договорам. Компании представили катарскому экспортёру четыре варианта рационализации поставок СПГ из-за ограниченной гибкости в рамках существующих договоров. Этот шаг был предпринят в связи с тем, что Пакистан столкнулся с переизбытком регазифицированного сжиженного природного газа, вызванным снижением спроса со стороны частных потребителей и потребителей энергетического сектора. Снижение спроса, особенно со стороны электростанций, работающих на сжиженном газе, после повышения фиксированных тарифов и введения автономных сборов, привело к образованию профицита природного газа на рынке. Прогнозируется, что в период с июля 2025 по 2031 год около 177 партий СПГ останутся избыточными.

В октябре 2025 года стало известно, что Пакистан планирует отменить 24 партии СПГ из Катара в 2026 году.

Иран

В июне 2025 года Иран успешно запустил четвёртый газоочистной комплекс на 14-й фазе газового месторождения Южный Парс. Добыча газа в Иране продолжает активно расти. При этом все проекты разработки иранцы реализуют собственными технологическими и финансовыми силами.

В течении 4 квартала продолжались поставки трубопроводного газа из Ирана в Ирак (Багдад, Басра) по контракту от марта 2024 года, предусматривающего объём до 55 миллионов кубометров в сутки в апреле. Данные поставки основа генерации электроэнергии в центральном и южном Ираке.

Стоит также отметить первый случай поставки иранской газовой турбины МГТ-70 иранской Мапна в Россию. Это является знаком усиления энергетического сотрудничества двух стран.

В январе 2026 года ожидается очередная бомбардировка Ирана США, Израилем и Великобританией.

Описание газовой отрасли Ирана доступно по ссылке.

Кувейт

Объём разгрузки СПГ в четвёртом квартале составил 1.2 миллиона тонн. Утилизация единственного терминала мощностью 11.3 миллиона тонн в год составила 43%.

Традиционно пик спроса на СПГ наблюдается в мае-октябре ввиду высокого спроса газовой генерации. В зимнее время спрос на СПГ составляет 2-3 партии в месяц.

В 2025 году Катар поставил в Кувейт 5.3 миллиона тонн СПГ (доля рынка - 69%).

Бахрейн

В середине апреля регазификационный терминал в Бахрейне возобновил работу после простоя с 2019 года. В третьем квартале было разгружено 386 тысяч тонн СПГ. Поставки были из США, Катара и Австралии.

Египет

Баланс природного газа

Рост спроса на газ населением и экономикой страны вкупе с падением добычи природного газа перевели Египет из разряда экспортёров в разряд импортёров. По состоянию на март 2025 года добыча составляет 117 миллионов кубометров в сутки и стремительно падает (падение за год составило 35%). В 2023-2024 годах по причине дефицита газа осуществлялись веерные отключения электроэнергии.

В августе 2025 года был подписан контракт на поставку природного газа с израильского оффшорного месторождения Левиафан в газотранспортную систему Египта. Поставки начнутся с 01.01.2026 и их объём составит 20 миллиардов кубическим метров в год (55 миллионов кубометров в сутки). Это дополнит текущие поставки газа из Израиля по газопроводу Ариш - Ашкелон объёмом 26 миллионов кубометров в сутки.

Такие резкие развороты от экспортёра в импортёра особенно с учётом необходимости тратить деньги сначала на строительство сжижающих заводов, а потом регазификационных терминалах, говорит о плохом стратегическом планировании энергетической политики страны.

Производство СПГ

Оба СПГ завода страны - Думъят СПГ и Египетский СПГ - находятся в вынужденном простое. В четвёртом квартале с Идку были отгружены две партии общим объёмом 155 тысяч тонн.

Импорт СПГ

Для удовлетворения потребности в газе Египет активно арендует ПРГУ. Порты расположения ПРГУ:

основной порт - Айн-Сухна

ожидаемо с июня 2025 года - Думьят.

В Айн-Сухне формируется основной регазификационный хаб Египта: ПРГУ Хёг Галеон с 2015 года, ПРГУ Энергос Мощь и Энергос Эскимо с лета 2025, c ноября 2026 года возможно ещё пополнение - ПРГУ Хёг Гандрия.

Ранее в 2022-2025 годах Египет использовал промышленный порт Акабы в соседней Иордании для регазификации части партий СПГ. С лета 2025 ПРГУ “Голар Эскимо“ будет переведено из Иордании в сам Египет.

В июне-ноябре 2025 года в краткосрочную аренду у Турции будет взят ПРГУ Эртугрул Гази. Это интересная попытка использовать один ПРГУ для удовлетворения пикового спроса в разное время: период жары в июне-сентябре в Египте, отопительный период в декабре-феврале в Турции.

Разгрузки СПГ в четвёртом квартале составили 3.1 миллиона тонн СПГ.

На данный момент времени поставки СПГ осуществляются по спот-контрактам. Правительство Египта рассматривает возможность заключения долгосрочных контрактов. Начало поставок с Левиафана (эквивалент 1.25 миллиона тонн СПГ в месяц) временно купирует проблему.

Египетский рынок СПГ является чрезвычайно интересным для России. Потенциал импорта российского СПГ в Египет можно условно оценить в объёме 3 миллиона тонн в год (50% от текущего объёма импорта СПГ в Египет). Данный маршрут удобен для балтийских проектов, Мурманского завода и поставок по СМП в западном направлении с Ямал СПГ и Арктик СПГ-2 в качестве замены европейского рынка.

Турция

Разгрузки в четвёртом квартале составили 3.5 миллиона тонн. Традиционно Турция активно импортирует СПГ в холодные месяцы с ноября по март.

02.01.2026 года Азербайджан и Турция заключили о поставках природного газа с месторождения Апшерон в азербайджанском секторе Каспийского моря с ежегодным объёмом 2.25 миллиарда кубических метров (6 миллионов кубических метров в сутки) начиная с 2029 года в течении 15 лет по существующему трубопроводу Баку-Тбилиси-Эрзурум.

09.01.2026 австралийская компания Вудсайд и турецкая Боташ подписали долгосрочное соглашение о поставках СПГ на турецкий рынок. Согласно контракту, Вудсайд будет поставлять Боташ 500 тысячи тонн в год в течение девяти лет начиная с 2030 года. СПГ будет поступать в основном из проекта “Луизиана СПГв США”, а также с других активов Вудсайд.

Турция продолжает диверсифицировать свои источники энергии.

ЕС и Великобритания

Добыча газа

По итогам 2025 года Румыния стала ведущим производителем газа в ЕС со средним объёмом производства 22 миллиона кубометров в сутки.

В последние годы Кипр открыл ряд крупных газовых месторождений в своей оффшорной экономической зоне - Кронос, Афродита, Пегас. Совокупный предполагаемый объём запасов составляет около 566 миллиардов кубических метров. Предполагается начать экспорт в остальные страны блока через египетские СПГ-заводы начиная с 2027 года.

Налог на импортный СПГ и трубопроводный газ

Еврокомиссия планирует ввести очередной налог на внешний импорт ресурсов в ЕС - Methane Regulation (Regulation (EU) 2024/1787). В части СПГ и трубопроводного природного газа официальная формулировка основывается на выбросах метана при его добычи. Из под налога будут выведен сегмент транспортировки и регазификации и зарубежные добывающие проекты, контролируемые компаниями из ЕС. Де факто это скрытое налогообложение поставок газа из США, Катара, Алжира, Азербайджана.

В декабре 2025 года Еврокомиссия предложила экспортёром СПГ из США процедурное облегчение “аудита” газовых месторождений. Торговая палата США вновь отвергла как процедурное облегчение, так и всю инициативу так как правительство США в принципе не хочет платить никакой налог на свой СПГ.

Запасы газа в ПХГ

По состоянию на 08.01.2026 запасы активного (доступного для выкачки) природного газа в ПХГ ЕС и Великобритании составили 63.5 миллиарда кубометров газа. Запасы существенно меньше, чем в предыдущие годы – минус 13.1 миллиарда кубометров по сравнению с предыдущим годом и минус 29.6 по сравнению с 2024.

При этом физического дефицита газа ЕС и Великобритания не испытывают за счёт профицита регазификационных терминалов на континенте. В условиях стагнирующих рыночных цен на СПГ держать запасы становится крайне накладно.

Еврокомиссия принимает риск полной энергетической зависимости от США даже в условиях начала налогового противостояния с Катаром и полным отказом от российского газа.

Чистая выкачка газа из ПХГ в четвёртом квартале составила 18.8 миллиардов кубометров. Это на 2 миллиарда меньше чистой выкачки в четвёртом квартале 2024 года.

Трубопроводные поставки

03.12.2025 Евроcовет и Европарламент приняли решение по отказу от импорта российского трубопроводного газа в ЕС. Поставки трубопроводного газа должны прекратиться не позднее 30.09.2027 года, а в отдельных случаях до 01.11.2027. Для уже действующих контрактов предусмотрен переходный период. Для краткосрочных контрактов, подписанных до 17.06.2025, запрет начнет действовать с 25.04.2026 для СПГ и с 17.06.2026 для трубопроводного газа.

В декабре венгерская государственная энергетическая компания “Венгерский электротехнический завод” (MVM) заключила контракт с азербайджанской ГНКАР на поставку 800 миллионов кубометров природного газа в течении 2 лет. Венгрия диверсифицирует поставки газа несмотря на поддержку импорта российского газа.

Регазификационные терминалы

По состоянию на 12.01.2026 в ЕС и Великобритании действует 41 терминал совокупной мощностью регазификации 212 миллионов тонн в год.

В декабре 2025 года по энергетическому терминалу Зеландия, развитием которого занимаются ВиТиТиАй и Хёг Эви, было принято финального инвестиционное решение. Терминал будет расположен в портовом районе Флиссинген-Ост в провинции Зеландия в Нидерландах. В основе Энергетического терминала Зеландия будет ПРГУ для импорта СПГ с прямым подключением к национальной газовой сети страны. Ввод в эксплуатацию ПРГУ запланирован на 3 квартал 2029 года.

Поставки СПГ

Необходимые темпы пополнения запасов определяют план импорта СПГ. С 2022 года именно СПГ (прежде всего из США) является балансирующим ресурсом европейского газового рынка и заменил в этом трубопроводные поставка Газпрома.

Наибольшие в четвёртом квартале объёмы были разгружены и перевалены на терминалах следующих стран:

Франция - 5.2 миллиона тонн

Испания - 4.7

Нидерланды - 4.0

Великобритания - 3.7.

Италия - 3.4

Внешний импорт СПГ в ЕС и Великобританию без учёта перевозок внутри региона в четвёртом квартале составил 29.8 миллиона тонн. Утилизация терминалов составила 56%.

В четвёртом квартале США по-прежнему были ведущим поставщиком СПГ в ЕС и Великобританию - 17.1 миллиона тонн. Доля США во внешнем импорте составила 57%. Позиция Трампа довести долю США до 100% по мере запуска новых СПГ проектов в США и поставить ЕС и Великобританию под полную энергетическую зависимость от США.

Россия заняла второе место в четвёртом квартале с объёмом 4.1 миллиона тонн. Поставки российского СПГ стагнируют в связи с запретом на перевалку и реэкспорт российского СПГ в портах ЕС. Текущая доля России на рынке СПГ ЕС - 12%.

Катар продолжил занимать позицию номер три в рейтинге поставщиков СПГ в ЕС и Великобританию с объёмом 2.3 миллиона тонн и долей 8%. Катар последовательно наращивает проникновение на газовый рынок Европы, включая долгосрочную аренду регазификационных мощностей. Таким образом КатарЭнергия контролирует цепочку поставок от газа в недрах до оптовых продаж газа в странах Северо-Западной Европы. По сути, данная стратегия повторяет прежнюю стратегию Газпрома на рынке Европы и соответственно имеет те же риски.

Украина

В 2025 года украинский газовый рынок завершил свою стратегическую привязку к газовому рынку ЕС и стал являться его частью.

Внутренняя добыча газа на Украине снижается практически каждый год с 1992 года. Темпы снижения добычи составляют около 1-3% в год, в среднем. Оценка добычи в 2025 году (январь - август) - 47 миллионов кубометров в сутки.

В начале октября началось снижение объёмов добычи природного газа на Украине в связи с выходом из строя добывающих месторождений в Харьковской и Полтавской областях. По рыночным слухам, снижение добычи в моменте составляет около 60% (~28 миллионов кубометров в сутки). Значительная часть этих потерь в добычи будет компенсирована в течении 2-6 месяцев.

Внутреннее потребление газа на Украине стремительно схлапывается: в 1992 году оно составило 113 миллиардов кубометров (310 миллионов кубометров в сутки), в 2000 - 73, в 2010 - 58, 2020 - 31. В 2025 году потребление ориентировочно составит около 19-22 миллиарда кубометров газа (52-60 миллионов кубометров в сутки).

Рынок природного газа является дефицитным. Начиная с 2025 года дефицит восполняется за счёт СПГ из США, ввезённого через терминалы Польши и Греции и российского газа, купленного на хабах Центральной Европы.

01.07.2025 операторы газотранспортных систем Украины и Польши (ОГТСУ и Газ-Систем соответственно) продлили соглашение о гарантированной мощности Украины до 30.09.2026. При этом гарантированная мощность увеличилась до 12.4 миллионов кубометров в сутки (4.5 миллиарда кубометров в год). По польскому маршруту де факто поступает регазифицированный на терминале Свиноуйсьце СПГ из США. Компания Орлен является коммерческим посредником, покупая СПГ из США самостоятельно и перепродавая его на Украину.

Запасы газа по состоянию на 08.01.2026 составляют 7.4 миллиарда кубических метров, что больше кризисного значения прошлого года и на уровне военных 2023 и 2024 годов. Данный объём является достаточным для внутреннего рынка Украины в его текущем виде с учётом депопуляции и снижения удельного потребления газа населением, снижение газовой генерацией и завершения деиндустрилиазации.

Бразилия

СПГ-инфраструктура Бразилии включает 8 регазификационных терминалов общей мощностью 36 миллионов тонн в год. СПГ традиционно выполняет резервирующую функцию и страхует энергосистему страны в периоды низкой генерации на гидроэлектростанциях - ключевом источнике электроэнергии в стране.

На ГЭС в 2024 году пришлось 56% выработки электроэнергии в стране. 24% было выработано ВЭС и СЭС.

Регазификационная инфраструктура Бразилии

Импорт СПГ в Бразилию в четвёртом квартале составил 538 тысяч тонн. Утилизация терминалов - 6%.

Импорт СПГ в 2025 году составил 2.0 миллиона тонн СПГ в год. При этом существуют долгосрочные обязательства по импорту СПГ по контрактам с Новой Крепостью, БиПи, Центрикой, ТотальЭнерджис, Золотым проходом общим объёмом 2.8 миллиона тонн в год. Российский СПГ мог бы поставляться в Бразилию в случае проблем с бразильской гидрогенерацией и необходимостью существенного роста выработки газовых ТЭС.

Аргентина

В настоящее время Аргентина является импортёром СПГ. Объёмы импорта падают:

2023 год - 2.0 миллиона тонн

2024 - 1.1

2025 - 0.6

Аргентина готовится стать экспортёром. Аргентина подписала первый в новую эпоху контракт на продажу СПГ. Контракт подписан консорциумом "Южная энергия" с экс “Газпром Германия” (временно украденной правительством Германией и известной в этот период как SEFE). Контракт предполагает поставку 2 миллиона тонн СПГ в год в течении 8 лет, начиная с 2028 года. Это составляет 80% от мощности первой линии СПГ-завода. Консорциум включает “Панамериканская энергия” (40%), “Пампа энергия” (20%), “Энергия гавани“ (15%), Голар (10%) и государственную компанию “Налоговые Нефтяные Месторождения” (с крошечными 15%). Ресурсная база СПГ проекта - добыча сланцевого газа на формации “Мёртвая корова”.

Это первый материализующийся СПГ-проект Аргентины (не считая просуществовавшего около года плавучего СПГ-завода Баия-Бланка). В совокупности с планируемыми мощностями, по которым ещё не приняты финальные инвестиционные решения Аргентина к 2035 году сможет экспортировать до 28 млн тонн СПГ в год. Это сделает её значимым игроком на международном рынке.

Описание газовой отрасли Аргентины доступно по ссылке.

Бункеровка

Сингапур, Роттердам и с 2025 года Шанхай и Шэньчжэнь являются ведущими центрами СПГ бункеровки в мире.

Продажи СПГ в качестве судового топлива в Сингапуре росли в 2025 году и ожидаемо составили 572 тысячи тонн за год (48 тысяч тонн в месяц, в среднем, с начала года).

В апреле 2025 года Морское и портовое управление Сингапура рассказало о планах увеличить объёмы продажи СПГ в качестве бункера до 3 миллионов тонн в 2028 году (250 тысяч тонн в месяц). Таким образом запланирован пятикратный рост объёмов по сравнению с 2025 годом. Для реализации этой задачи идёт процесс выдачи новых лицензий на бункеровку СПГ и строительство второго СПГ терминала в Сингапуре. Детальней про СПГ-отрасль Сингапура здесь.

В Роттердаме объёмы бункеровки в 2025 году оставались стабильными и ожидаемо составили 413 тысяч тонн СПГ в качестве бункерного топлива (34 тысячи тонн в месяц в среднем с начала года).

Также заметные объёмы СПГ в качестве бункера реализуют в Барселоне (Испания), Зеебрюгге (Бельгия), Танангере (Норвегия), Клайпеде (Литва), Инку (Финляндия), Лонг-Бич (США), в прочих портах США, в портах Южной Кореи и Японии.

В четвёртом квартале единственное российское бункеровочное судно «Дмитрий Менделеев» прибыли во Владивосток и начало операции бункеровки.

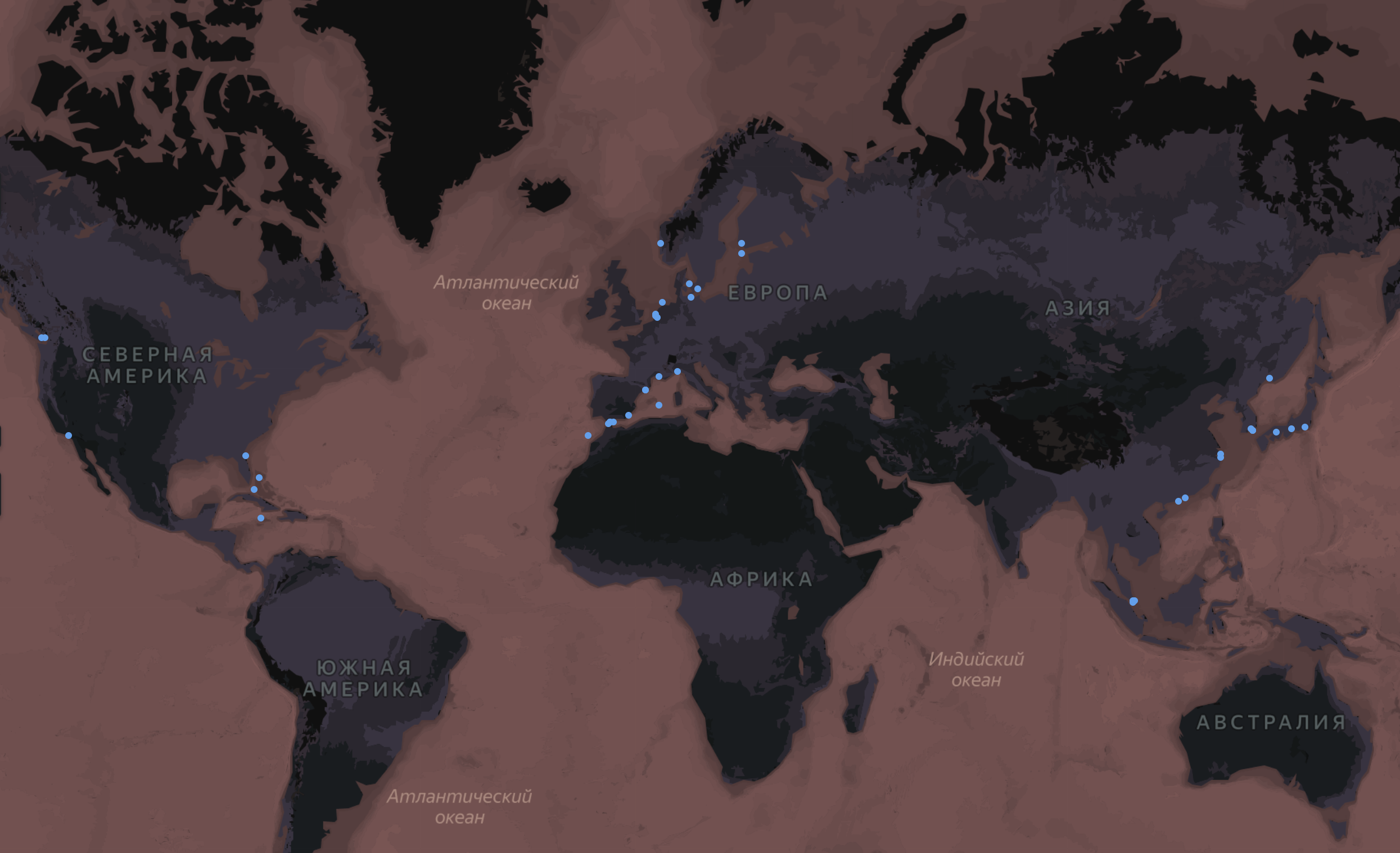

Карта расположения 43 действующих СПГ-бункеровщиков по состоянию на 13.01.2026

Флот газовозов

Действующий флот

На 05.01.2026 действует 933 газовоза, включая бункеровочные суда, ПРГУ, плавучие СПГ-заводы и плавучие хранилища, общей грузоподъёмностью 64.1 миллиона тонн.

Строительство новых газовозов

В 2025 году было введено газовозов общей грузоподъёмностью - 6.1 миллиона тонн, что стало рекордным показателем за всю историю. Годовой прирост - 27%. Ожидается, что будет побит мировой рекорд по вводу новых газовозов, установленный в прошлом году.

Южная Корея - лидер судостроения в СПГ.

На пятки ей наступает Китай, переходя от строительства относительно дешёвых танкеров и сухогрузов к строительству гораздо более дорогих газовозов. Именно Китай является судостроителем газовозов номер два прямо сейчас с динамично растущей рыночной долей. Перспективы китайского судостроения безграничны.

Окончание 23.12.2025 морских испытаний СПГ-газовоза «Алексей Косыгин» (9904546) и его передача заказчику позволило СКК «Звезда» и России, в целом, вступить в очень престижный клуб судостроителей современных газовозов. Создание газовозов в стране имеет потрясающие мультипликативные эффекты – это не только позволит увеличить зимние отгрузки с Арктик СПГ-2, но и оживит грустную нынче чёрную металлургию, создаст высокий спрос на современное высокотехнологическое пропульсивное и криогенное оборудование. Это дополнительно создаст рабочие места для граждан России и потенциал для привлечения северокорейских рабочих.

Ставки фрахта

В течении четвёртого квартала наблюдался кратный рост ставок на спот-фрахтование газовозов – с 23.5 тысяч долларов / 1.9 млн рублей в сутки 22 октября до 92 тысяч долларов / 7.1 млн рублей в сутки 2 декабря.

На 23.12.2025 ставка фрахта составляет 77 тысяч долларов / 6.1 млн рублей в сутки за стандартный современный двухтопливный газовоз грузоподъёмностью 73 тысячи тонн СПГ в регионе Тихого и Индийского океанов.

Ставка спот-фрахта современного двухтопливного (ME-GI, X-DF, ME-GA) газовоза СПГ грузоподъёмностью 73 тысячи тонн в регионе Тихого и Индийского океана в июле 2024 года - декабре 2025 года, долларов США / сутки

Операционные расходы на содержание газовозов можно оценить в 1.2 миллиона рублей / 14.4 тысячи долларов в сутки за новый газовоз - 1.5 миллиона рублей / 17.2 тысячи долларов в сутки за 20-летний газовоз стандартной грузоподъёмностью 150-170 тысяч кубических метров.

Атака США на китайских судостроителей

Одна из первых атак второй администрации Трампа была направлена на сдерживание судостроения Китая и одновременно на поддержку почти вымершего судостроения в США.

США в первом квартале ввели дополнительную пошлину за портозаход СПГ газовозов и прочих судов, построенных в Китае и/или ходящих под китайским флагом. В апреле подход к взиманию данной пошлины по СПГ газовозам и ряду других судов был изменён. Ключевое изменение, касающееся СПГ отрасли, - пошлина по СПГ газовозам, связанным с Китаем, будет действовать только с 14.10.2028.

Потенциальный размер отложенной до 2028 года пошлины оценивается в 140 долларов США (величина пошлины с апреля 2028 года) за чистую тонну СПГ-танкера, построенного в Китае. Ограничение по взиманию пошлины - на более 5 заходов в порт в год для каждого судна. Это эквивалентно 375 миллионам рублей за портозаход стандартного газовоза грузоподъёмностью 73 тысячи тонн.

Начиная с 2028 года, эта сумма будет применяться как к китайским перевозчикам, так и к перевозчикам из других стран. Предположительно, будут некоторые исключения для перевозчиков СПГ под флагом США или принадлежащих компаниям из США. Кроме того, сообщается, что компании могут получить возмещение пошлины в будущем в случае, если они закажут СПГ-танкеры на судоверфях США. По состоянию на 2025 год США не выпускают СПГ газовозы.

Кроме того, начиная с 17.04.2029, доля экспорта СПГ из США, которую необходимо вывозить на газовозах, построенных в США, плавающих под флагом США и управляемых компаниями из США, будет постепенно увеличиваться с 1% в первые два года до 15% к апрелю 2047 года. Эти ограничения будут постепенно увеличиваться в течение 22 лет.

7% действующего флота СПГ-газовозов было построено в Китае. На строительство будущих газовозов это окажет даже бОльшее влияние - около 27% строящихся сейчас газовозов будет построено в Китае.

По состоянию на 06.02.2025 под флагами Китая ходит 45 газовоза, включая 38 газовозов под флагом Гонконга.

В октябре 2025 года Китай ввёл ответные дополнительные портовые сборы в отношении судов, принадлежащих как физическим лицам США, так и находящимся в эксплуатации у организаций, где граждане США напрямую или косвенно владеют не менее 25% акций. Эта мера касается как перевозчиков под флагом Соединенных Штатов, так и построенных в этой стране судов. Данные портовые сборы начали собираться начиная с 14.10.2025.

Сборы первоначально будут взиматься по ставке в 400 юаней (4.5 тысяч рублей) за нетто-регистрировую тонну. Это эквивалентно 152 миллионам рублей за портозаход стандартного газовоза грузоподъёмностью 73 тысячи тонн. Однако с 17 апреля 2026 года плата будет повышена до 640 юаней (7.3 тысячи рублей), а с 17 апреля 2027 года - до 880 юаней (10.0 тысяч рублей), и до 1 120 юаней (12.7 тысяч рублей) с 17 апреля 2028 года.

Российский суверенный флот газовозов

По состоянию на 23.12.2025 17 линейных газовозов включено в западные чёрные списки (без учёта плавучих хранилищ). С октября 2025 года растёт доля погрузок СПГ в России на газовозы, внесённые в списки. В ноябре 2025 году погрузки СПГ на линейные газовозы, включённые в списки, составили 1 млн тонн, что эквивалентно 25% от общего объёма погрузок в России с учётом перевалки.

Эволюция мирового рынка газовозов

Последствия для рынка газовозов зависят от общего итога в противостояниях США - Россия и США - Китай и эффективности взаимодействия Россия - Китай. Предугадать эти последствия сложно, но мы попытаемся в виде крайних сценариев:

Сценарий “Разделение торговли СПГ на части“. В этом сценарии Китай, теряя рынок сбыта США для прямой поставки своей продукции широкой номенклатуры, больше интегрируется с дружественными и нейтральными для него странами (США, Африка, Латинская Америка). В части СПГ это означает отказ Китая от поставок СПГ из США и переориентирование на поставки СПГ из России с одновременной максимизацией потоков трубопроводного газа из Средней Азии и Мьянмы. Российские газовые компании в таком случае находят как рынок сбыта, так и решают все проблемы с оплатой и обслуживанием флота газовозов. Технологически и коммерчески для этого есть все условия прямо сейчас. США же увеличивает поставки СПГ в ЕС, Японию, Южную Корею и Великобританию.

Сценарий “Победа США в торговой войне”. В этом сценарии Китай увеличивает импорт СПГ из США по аналогии с результатами первой торговой войны Трампа против Китая. Вероятно снижается импорт СПГ из России, а также и оказание технических услуг и поставок оборудования китайскими компаниями для российских контрагентов в СПГ-отрасли. Рынок СПГ остаётся единым, но без участия в нём России.

Ценовая динамика

Россия

Котировка Национального биржевого индекса цен природного газа с поставкой в феврале 2026 года на Петербургской бирже по состоянию на 13.01.2026 составила 6.0 рублей за кубометр (7.33 рубля за кубометр с учётом НДС). Рост на 2% за квартал цены без НДС плюс рост на 2% НДС.

Объём биржевых торгов (с учётом вторичной продажи) составляет 3% от объёма внутреннего потребления природного газа. Существует значительный потенциал для увеличения доли природного газа, реализуемого через биржевые торги.

Внутренние цены на газ и экспорт СПГ из России в настоящее время не взаимосвязаны. Системы добычи газа, производства и экспорта СПГ-заводами «Ямал СПГ» и «Сахалинской энергией» являются независимыми от Единой сети трубопроводов «Газпрома». Единственные заводы, потребляющие сетевой газ, - среднетоннажные заводы «Криогаз-Высоцк» и «Газпром СПГ Портовая» практически приостановили производство СПГ и потребление сетевого газа (годовое потребление в нынешнем темпе работы - менее полумиллиарда кубометров в год).

ЕС

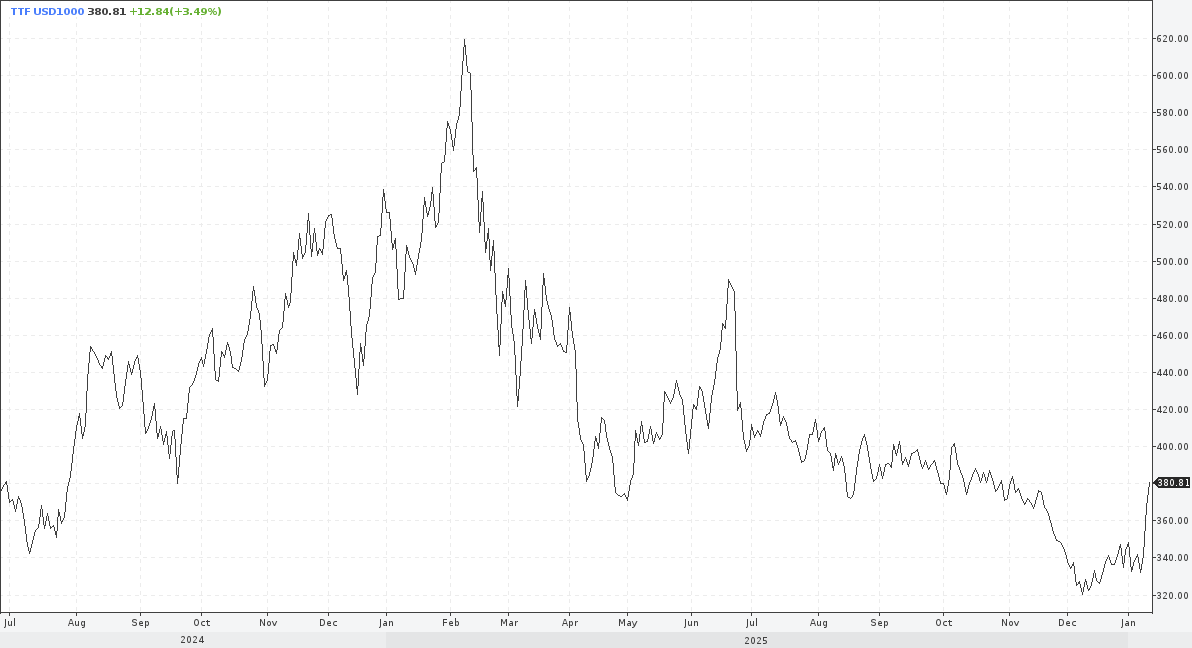

Спот-цена на газ в ЕС по состоянию на 13.01.2026 года составила 381 доллар за тысячу кубометров, что эквивалентно 30 рублям за кубометр. В долларовом эквиваленте цена осталась на уровне 10.10.2025. Оптовые цены на газ в ЕС продолжают находиться на относительно высоком уровне.

Биржевые цены на газ на хабе TTF (Нидерланды) в июле 2024 года - январе 2026 года, долларов за тысячу кубических метров

Азия

Цена спот на поставку СПГ в Восточную Азию на 12.01.2026 составила 9.73 долларов США за миллион британских термических единиц, что эквивалентно 27.2 рубля за кубометр газа. Снижение за квартал в рублёвом эквиваленте - минус 16%, в долларовом - минус 10%. Цены спот снижаются вследствие профицита СПГ на рынке.

Котировки цены на спот партии СПГ с поставкой в порты Японии, Южной Кореи и китайской провинции Тайвань в январе 2025 - январе 20256 года, долларов за миллион британских термических единиц

Оптовые цены на СПГ в порту страны-импортёра не включают затраты на регазификацию, дистрибуцию до конечного потребителя, налоги, сборы и прибыль газовых компаний. Энергия в Японии и Южной Корее продолжает оставаться относительно дорогой.

Долгосрочные фьючерсные цены на СПГ на Сингапурской бирже предполагают продолжение стагнации цен. Актуальные на 12.01.2026 котировки долгосрочных фьючерсов:

2027 - 8.98 долларов за миллион британских термических единиц (котировка на 08.01.2025 - 10.45, на 08.04.2025 - 10.28, на 30.06.2025 - 11.10, на 09.10.2026 - 10.30). Снижение на 8% от текущей цены-спот. В рублёвом эквиваленте - 25.0 рубля за кубометр.

2028 - 8.78 долларов за миллион британских термических единиц (котировка на 08.01.2025 - 9.00, на 08.04.2025 - 9.23, на 30.06.2025 - 10.00, на 09.10.2026 - 9.48). Снижение на 10% от текущей цены-спот. В рублёвом эквиваленте - 24.5 рубля за кубометр.

2029 - 8.46 долларов за миллион британских термических единиц. Снижение на 13% от текущей цены-спот. В рублёвом эквиваленте - 23.6 рубля за кубометр.

Несмотря на то, что торговля данными долгими фьючерсами является малоликвидной, она отражает мнение рынка по поводу профицита СПГ в эти периоды времени.

США

Оптовые цены на газ в США продолжают оставаться одними из самых низких мире. Так цена природного газа на базисе поставки “Генри хаб“, являющимся основным для СПГ-проектов на побережье Мексиканского залива, с поставкой газа в феврале 2026 года по состоянию на 12.01.2026 составила 3.40 доллара за миллион британских термических единиц, что эквивалентно 9.5 рубля за кубометр газа. Котировка ноябрьского газа на 09.10.2025 составляла 3.27 доллара за миллион британских термических единиц. Рост за квартал - 4%.

Спот-поставки СПГ из США в ЕС и Великобританию с ценовой привязкой к Генри Хаб имеют околонулевую маржинальность для независимых трейдеров. Спот-поставки этих же ресурсов газа в Восточную азию имеют крайне тонкую маржинальность и продолжают снижаться. Спотовые поставки вертикально-интегрированными производителями и покупателями СПГ продолжают находиться в зелёной зоне.

Прогноз рынка СПГ на первый квартал 2026 года

Первичное потребление природного газа на традиционных рынках сбыта СПГ в первом квартале традиционно высокое в соответствие с сезонной практикой. Характер зимы в Европе определит спрос на природный газ в регионе, общемировой импорт СПГ и уровень рыночных цен в феврале-марте 2025 года.

ЕС имеет достаточные запасы газа в ПХГ. С учётом стагнирующих цен на СПГ держать большие запасы газа в ПХГ дорого. Поэтому ключевую роль играют решения Еврокоммиссии в части “обязательств” перед США по переходу на импорт исключительно СПГ из США с одновременным отказом от российского СПГ и попыткой налогооблажения катарского газа. Политика полностью определяет газовый рынок ЕС.

Трамп в любой момент может добавить новый шок для рынка СПГ, включая как новые инициативы по так называемым “взаимным” тарифам (новые 25% для торговых контрагентов Ирана, продолжение односторонних пошлин для китайского и индийского экспорта в США и пр.), новые войны (бомбардировка Ирана, захват Гренландии и других регионах), началом нового витка давления на Россию (Ямал СПГ, непродление разрешения для Японии, терминал Бейхай). Для поддержки своих экспортных отраслей США активно расчищают международный рынок. СПГ-отрасль крайне важна для администрации Трампа. Поэтому вероятны санкции в адрес Ямал СПГ и Сахалина-2 в 2026 году.

В случае захвата Трампом Гренландии ЕС не имеет возможности отказаться от импорта СПГ из США.

В 2026 году продолжится активный ввод линий СПГ-заводов и газовозов. Показатели 2026 года превысят показатели 2025 года, что будет создавать новое давление на рыночные цены.

Цены на СПГ в порту покупателя ожидаемо будут находиться в диапазоне 25-29 рублей за кубометр (9.2-10.0 долларов США за миллион британских термических единиц) в течение первого квартала.

Терминал Сиала

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в модуле “СПГ и природный газ“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Примечания:

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.