О последствиях ударов по газовой инфраструктуре «Южного Парса» в Иране и «Северного» в Катаре

Удар Израиля 18 марта по газовому месторождению «Южный Парс» в Иране и ответные удары Ирана 18-19 марта по катарскому СПГ-заводу в Рас-Лаффане, сжижающего газ с месторождения «Северное», существенно снижают доступность газа в азиатском регионе.

По итогам израильского удара основной и очень болезненный удар получат внутренние иранские потребители газа и электроэнергии. Внутренний рынок Ирана сам по себе является четвёртым по величине в мире после США, Китая и России (265 миллиардов кубометров в год). “Южный Парс” обеспечивал 70% добычи газа в Иране (716 миллионов кубометров в сутки по состоянию на июнь 2025 года).

Иран входит в число лидеров по газовой генерации. Установленная мощность газовых ТЭС в стране составляет 73.2 ГВт. Теоретический максимальный спрос со стороны газовой генерации - 440 миллионов кубометров в сутки. Газовые ТЭС обеспечивают 86% генерации электроэнергии в стране. Поэтому снижение поставок газа на внутренний рынок немедленно приведёт к снижению поставок электрической энергии.

Также Иран остановил экспорт газа в соседние Ирак. Поставки в Турцию могут быть остановлены в будущем.

Поставки иранского газа в Ирак составляли около 55 миллионов кубометров в сутки. Это примерно 40% внутреннего спроса на газ в Ираке. Как следствие Ирак столкнётся с нерешаемой проблемой неудовлетворения спроса во время сезонной жары, которая как раз постепенно начинается. Страну ждут массовые отключения электроэнергии этим летом.

Установленная мощность газовых ТЭС в Ираке составляет 33.6 ГВт. Теоретический максимальный спрос со стороны газовой генерации - 200 миллионов кубометров в сутки. В июле-августе в стране на выработку электроэнергии работает всё что только можно. Любой сбой газовых поставок приводит к снижению выработки электроэнергии станциями страны. В августе 2025 года вследствие снижения поставок иранского газа в Ирак по аналогичным причинам внутреннего дефицита в Ираке были отключения электроэнергии.

В случаем остановки иранских поставок Турция будет вынуждена увеличить закупки СПГ на международном рынке. Возможность импортировать дополнительный объём российского газа упирается в высокую текущую загруженность “Турецкого потока” и “Голубого потока”. Возможно будет оптимизация по срокам летних ремонтных кампаний данных газовых магистралей. Россия заинтересована в увеличении поставок газа в Турцию.

При этом Украина с помощью Великобритании и США продолжают атаковать инфраструктуру «Голубого потока» и «Турецкого потока». 17-19 марта 26 украинских БПЛА атаковали компрессорные станции “Русская”, “Казачья“ газопровода “Голубой поток” и компрессорную станцию “Береговая” газопровода “Турецкий поток” из России в Турцию. Атаки были отбиты. Совокупная мощность газопроводов составляет 47.5 миллиардов кубометров в год (130 миллионов кубометров в сутки). В случае результативных будущих атак Турция может получить внезапный энергетический кризис.

Летний сезон является низким на турецком рынке. Пик достигается в холодные месяца зимы. Это снижает актуальность мирового газового кризиса для Турции.

Катар сообщил об уничтожении по итогам атаки двух из четырнадцати линий совокупной мощностью 12.5 миллиона тонн СПГ в год. Совладельцем данных линий была компания ЭкксонМобил из США.

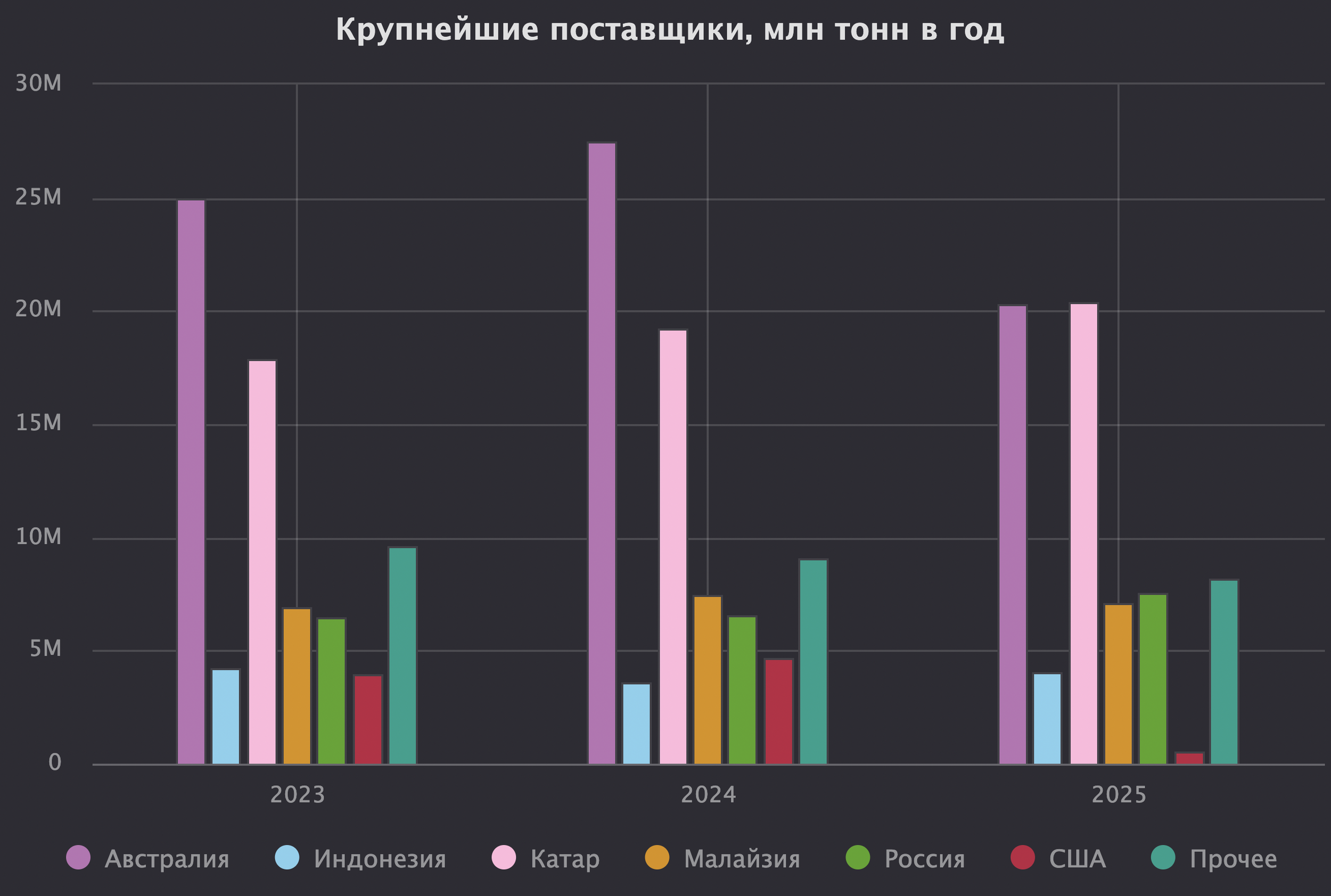

Китай, Индия и Пакистан - крупнейшие покупатели катарского СПГ. Именно Азия - ключевой регион, пострадавший в результате провокационного израильского удара.

Катар по итогам 2025 года стал ведущим поставщиком СПГ в Китай.

Теперь Китай вынужден будет обратно увеличивать закупки австралийского СПГ. Есть шансы, что китайские государственные компании массово откроют свои терминалы для СПГ с Арктик СПГ-2 и балтийских среднетоннажных проектов. Аналогичные обсуждения идут на нефтяном рынке в части допуска российской “санкционной” нефти на морские терминалы государственных нефтяных компаний.

Катар обеспечивал 100% импорта СПГ в Пакистан. При этом Пакистан сталкивался с проблемой избыточности поставок ввиду сжатия внутреннего газового рынка. В последние годы Пакистан отменял со штрафом поставки части катарского СПГ. Теперь проблема противоположная - Пакистан вынужден на спотовом (!) рынке найти весь необходимый ему объём. Это создает кризисные условия для небогатого пакистанского газового рынка.

Для Индии Катар был ведущим поставщиком СПГ. ОАЭ, который также ушёл с рынка, был вторым.

СПГ сам по себе формирует половину газового рынка Индии (остальное - газ собственной добычи). Энергетическая система Индии преимущественно является угольной и способна пережить снижение поставок газа. Однако одновременное снижение поставок СПГ, СУГ и нефти вкупе с ростом цен импорта энергоресурсов создаёт колоссальное давление на финансовую систему Индии. Пока курс рупии искусственно сдерживается сжиганием золото-валютных резервов. Затягивание войны на Ближнем Востоке неизбежно приведёт к ослаблению рупии и дальнейшему росту цен импорта в местной валюте. Всё это ведёт к схлапыванию газового спроса, преимущественно со стороны производителей удобрений.

США в выигрыше по итогам удара. Они воспользуются не только экстремально высокими ценами на СПГ, но и освободившимся местом для запускаемых сейчас новых СПГ-проектов - мощностей общей величиной 26.7 миллионов тонн СПГ в год будет введено в эксплуатацию в США в этом году. Чтобы не говорил Трамп этот удар Израиля принёс США очень много денег.

Российские СПГ-проекты из числа внесённых в западные чёрные списки могут улучшить своё положение на рынке. Однако этому мешает удлинение логистических путей вывоза СПГ с Балтики и Ямала вследствие замерзания Северного Ледовитого океана и атак Украины и Великобритании на СПГ-газовоз в Средиземном море на фоне дефицита доступных газовозов как ледового, так и неледового классов. С открытием летней навигации по СМП ситуация значительно улучшится.

Примечания:

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в модуле “СПГ и природный газ“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.