Изменение мировой торговли СПГ за три месяца после перекрытия Ормузского пролива

Данный материал подготовлен по мотивам нашего выступления на круглом столе «Природный газ – новые форматы, рынки, реалии в мировой и российской энергетике», организованного Национальной Ассоциацией Сжиженного Природного Газа в рамках Российского нефтегазохимического форума и 34-й международной выставки «Газ. Нефть. Технологии» в Уфе 26-29 мая 2026 года

В мире сейчас действуют три взаимосвязанные силы, воздействующие на устоявшиеся мировые потоки СПГ:

Рост производственных мощностей в США и выдавливание военными и политическими методами конкурентов с мирового рынка.

Политическое и военное давление США, Великобритании, ЕС и Украины на российский и иранский экспорт трубопроводного газа и СПГ.

Атака Израиля и США на Иран и ответное перекрытие Ормузского пролива.

29.05.2026 исполнилось три месяца жизни мировой отрасли СПГ с перекрытым Ормузским проливом. За это время потоки нашли новое равновесное состояние. Какое оно?

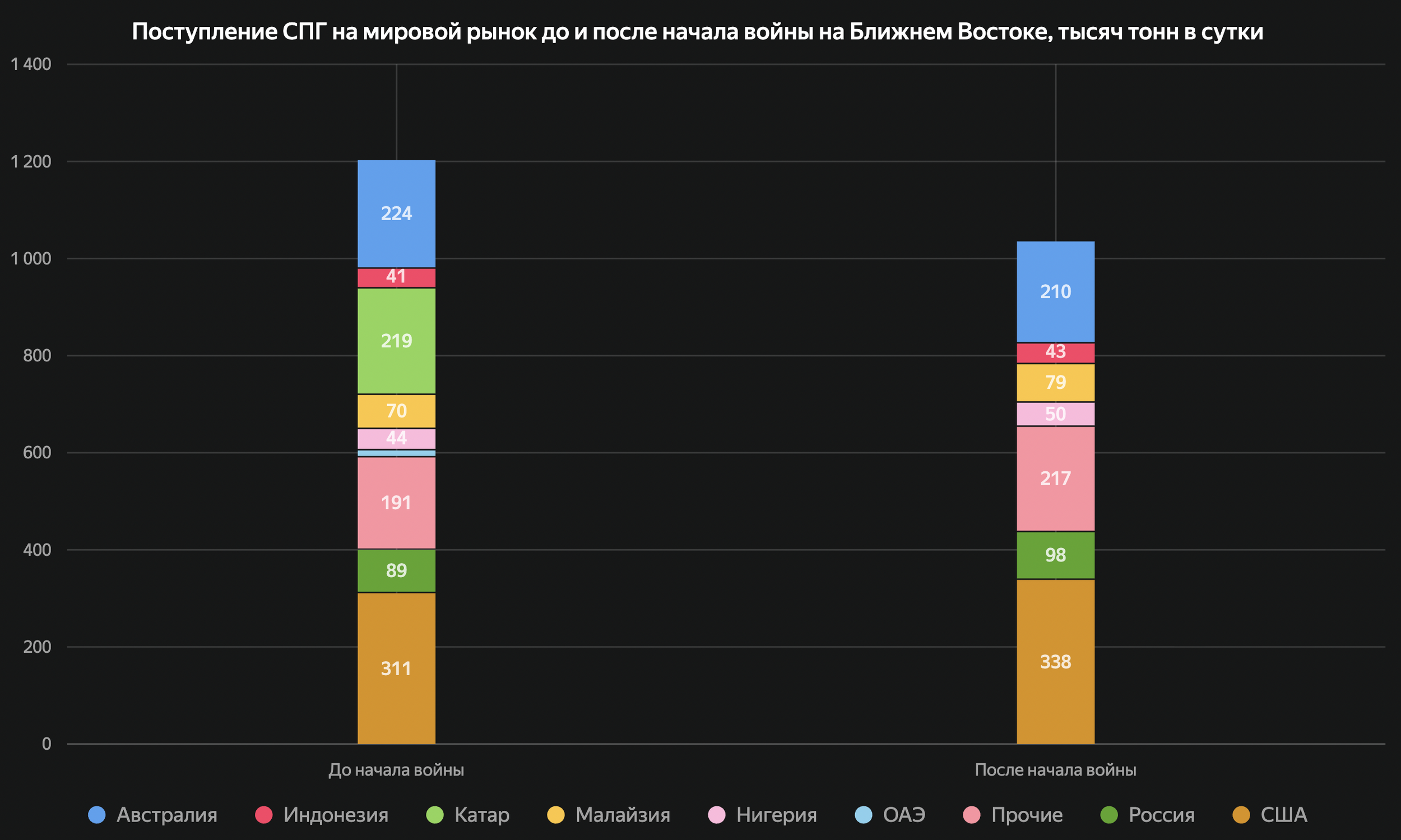

Блокировка Ормузского пролива снизила объём доступного СПГ на 15% начиная с марта. До войны на Ближнем Востоке поступление СПГ составляло 1203 тысяч тонн в сутки. Снижение – 169 тысяч тонн в сутки (эквивалент 56 млн т./г.).

Выпадение катарских и эмиратских поставок создало дефицит СПГ на азиатских рынках. Второй квартал традиционно имеет самый низкий спрос по году. В июле-августе и начиная с октября напряжение на рынках покупателей будет нарастать при сохранении статуса кво.

Катар и ОАЭ адаптируются и проводят газовозы через Ормузский пролив по предложенной Ираном схеме, что не устраивает Израиль и США. США экономически не выгодно открытие Ормузского пролива. Поставки являются тестированием новых реалий, однако идут в сниженном объёме и могут прерваться в любой момент. Текущий темп поставок около одного газовоза в сутки.

При сохранении статуса кво, достигнутого в середине апреля (отсутствие военных действий и закрытие для судоходства Ормузского пролива) стоит ожидать увеличения торговли СПГ внутри Персидского залива. Регазификационные терминалы есть у Кувейта, Бахрейна и ОАЭ совокупной мощностью 74 тысячи тонн в сутки. В мае на Ближнем Востоке начинается сезонная жара, которая достигает пика июле-сентябре. Спрос на импортный СПГ в этих странах кратно повышается и достигает 44 тысяч тонн в сутки. Это эквивалентно 22% от простаивающих катарских и эмиратских мощностей. При этом ранее половина спроса внутри залива покрывалась поставками из-за пределов залива.

Детали газовой отрасли Катара доступны по ссылке.

Детали газовой отрасли ОАЭ доступны по ссылке.

Пакистан стал главным пострадавшим от перекрытия Ормузского пролива. Страна почти полностью зависела от катарского СПГ, составляющего 25% в структуре внутреннего газового рынка, и кризис привёл к частичному разрушению внутреннего спроса.

При этом газ собственной добычи (75%) и развитые ВИЭ позволяют избежать краха электроэнергетики.

Первая поставка после перекрытия Ормузского пролива пришла только в начале мая - груз был из США. Также Пакистан получил груз СПГ из Катара проведённый через Ормузский пролив по иранской схеме.

Россия могла бы компенсировать дефицит СПГ по приятным населению Пакистана ценам в случае достижения соответствующих межправительственных соглашений. Однако текущие межгосударственные отношения России и Пакистана недостаточно хороши, чтобы преодолеть вето Вашингтона на желание Пакистана импортировать российские энергоносители.

Детали газовой отрасли Пакистана доступны по ссылке.

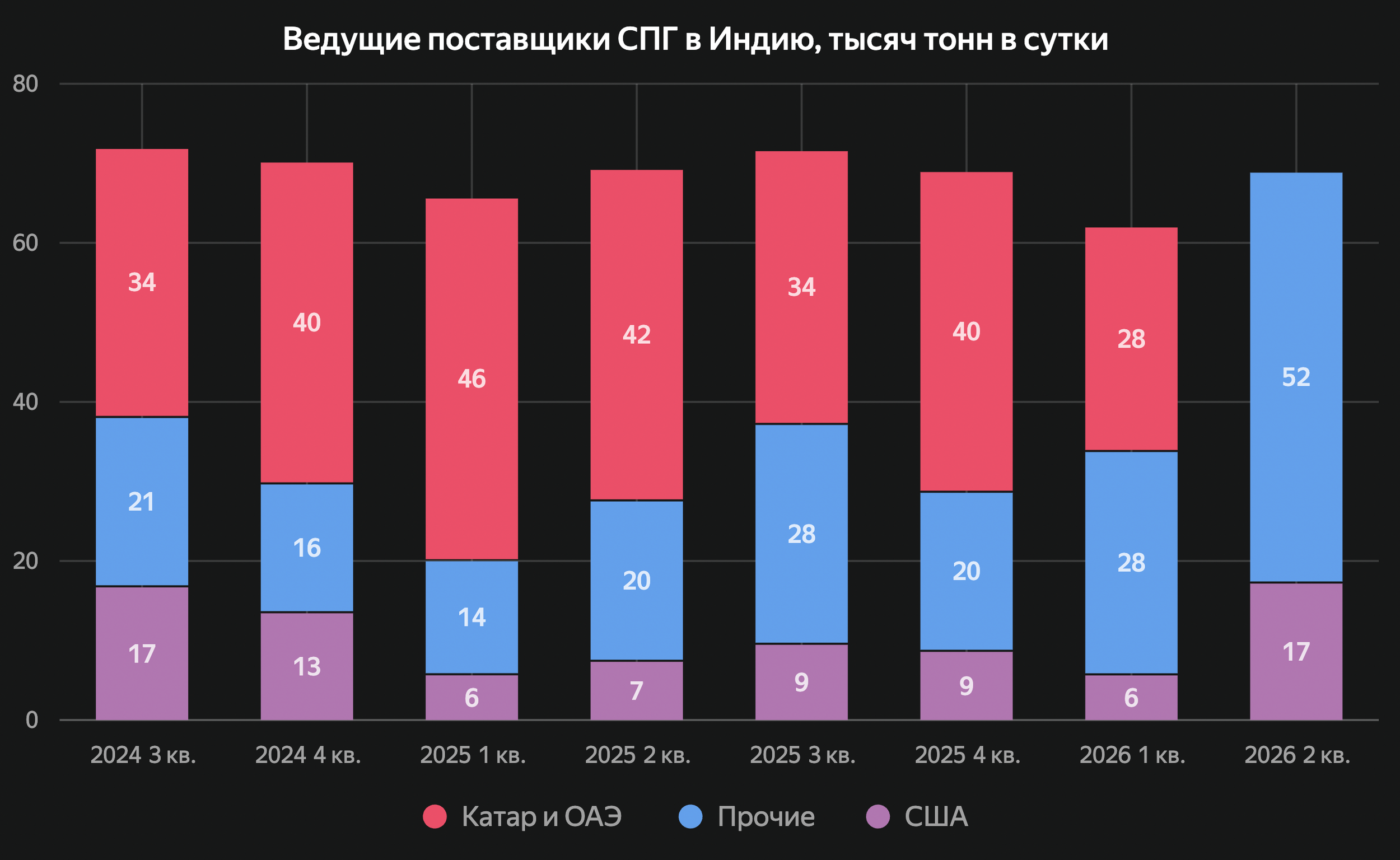

Индийский газовый рынок относительно не велик в сравнении с размерами индийской экономики и населения - около 64 миллиардов кубометров в год. Внутренний спрос на газ в Индии наполовину покрывает газом собственной добычи, наполовину - импортом СПГ. Для Индии Катар был ведущим поставщиком СПГ. ОАЭ, которые также ушли с рынка, были третьими. В совокупности - 57% импорта в 2025 году пришлось на две эти ближневосточные страны. Индия в мае преодолела мартовское падение поставок СПГ, однако умеренный энергетический кризис вследствие одновременного падения импорта всех углеводородов и производных товаров (удобрений) всё ещё сохраняется.

Выпадение поставок СПГ из Катара и ОАЭ ударило по промышленности и населению, но закупки у альтернативных поставщиков купировали проблему с физическим дефицитом СПГ. Однако рост цен сильно бьёт по государственным финансам и эта проблема с каждым месяцем только нарастает. Вместе с тем угольная основа индийской энергетики позволит пройти этот кризис без краха экономики. Индия пока не готова покупать российский СПГ с заводов, внесённых в западные черные списки, по образцу Китая и отчасти образцу собственных нефтяных закупок в России.

Детали газовой отрасли Индии доступны по ссылке.

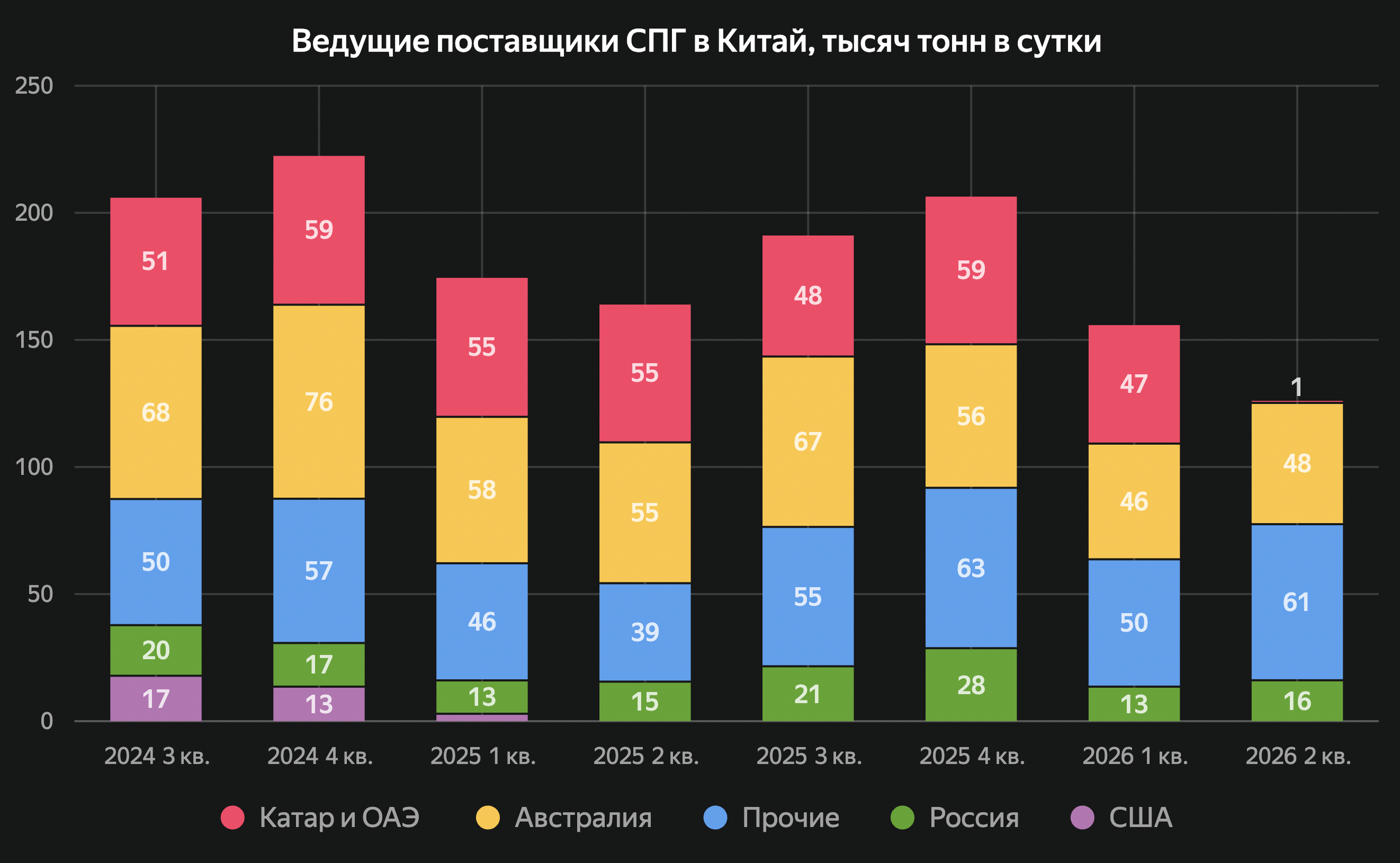

Катар по итогам 2025 года стал ведущим поставщиком СПГ в Китай. Но Китай пока не заметил снижение поставок СПГ из Катара.

Китайский энергобаланс диверсифицирован, а спрос на СПГ во втором квартале сезонно ниже, поэтому страна смогла сократить спотовые закупки на объём выпавших ближневосточных поставок. Данная ситуация является временной и Китай ближе к четвёртому кварталу вынужден будет увеличить закупки СПГ. Для южного Китая потребность СПГ увеличится уже в июле-августа в связи с сезонной жарой. Растут поставки российского СПГ на газовозах, внесённых в западные чёрные списки («флота Свободы»). Потенциал дальнейшего увеличения поставок российского СПГ упирается в необходимости увеличения количества терминалов в Китае, принимающих российский газ из западных чёрных списков.

Детали газовой отрасли Китая доступны по ссылке.

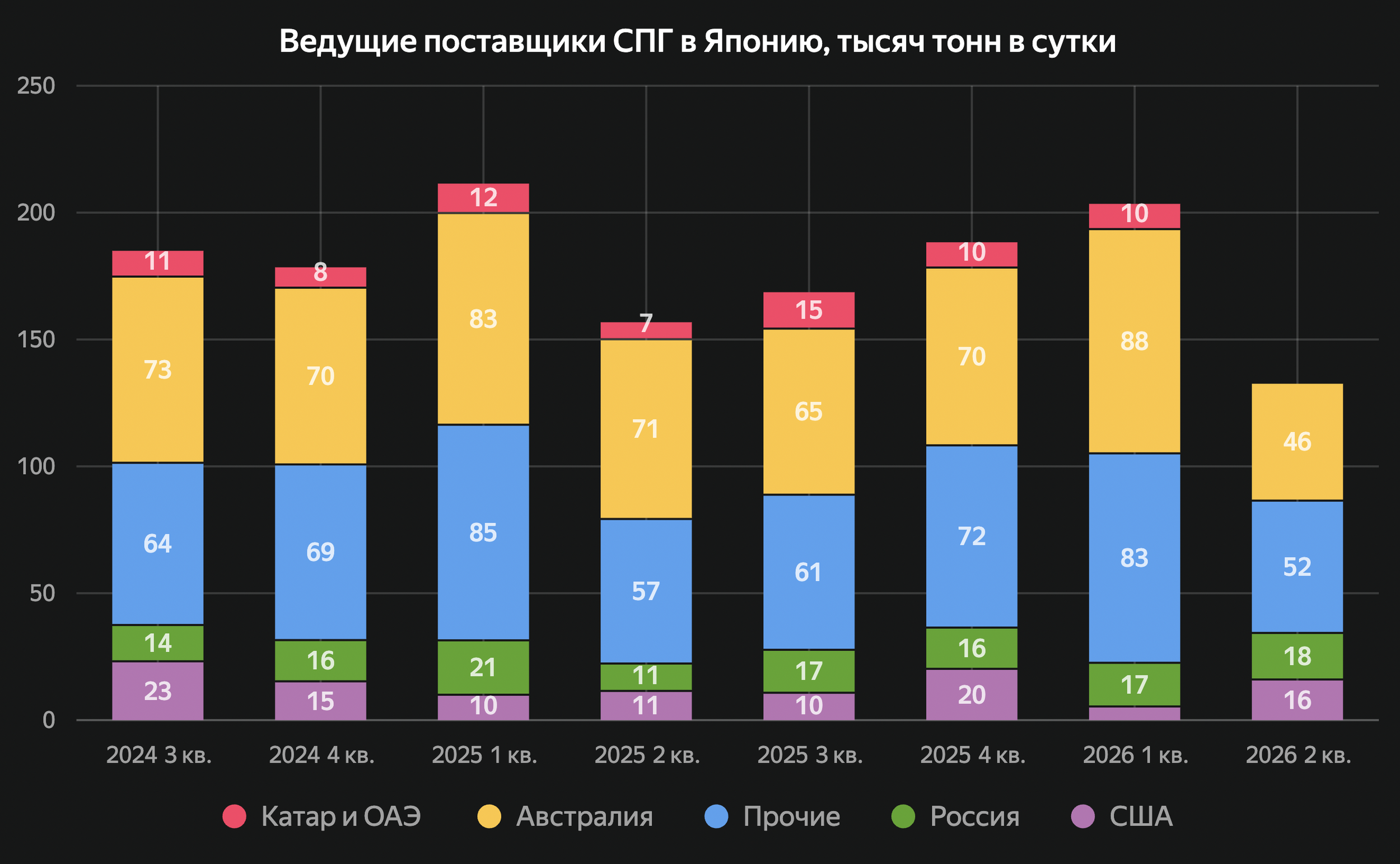

Япония сократила спот-закупки и продолжает перезапуск АЭС. Страна не сильно зависит от катарского СПГ, а рост атомной генерации позволяет постепенно снижать потребность в СПГ на долгосрочной основе.

В ближайшем будущем вероятно снижение покупок с Сахалина-2 вследствие не продления «разрешения» США для Японии закупать российский ресурс. При это рост поставок российского СПГ исключён в ближайшем будущем по политическим причинам.

Детали импорта СПГ Японией доступны по ссылке.

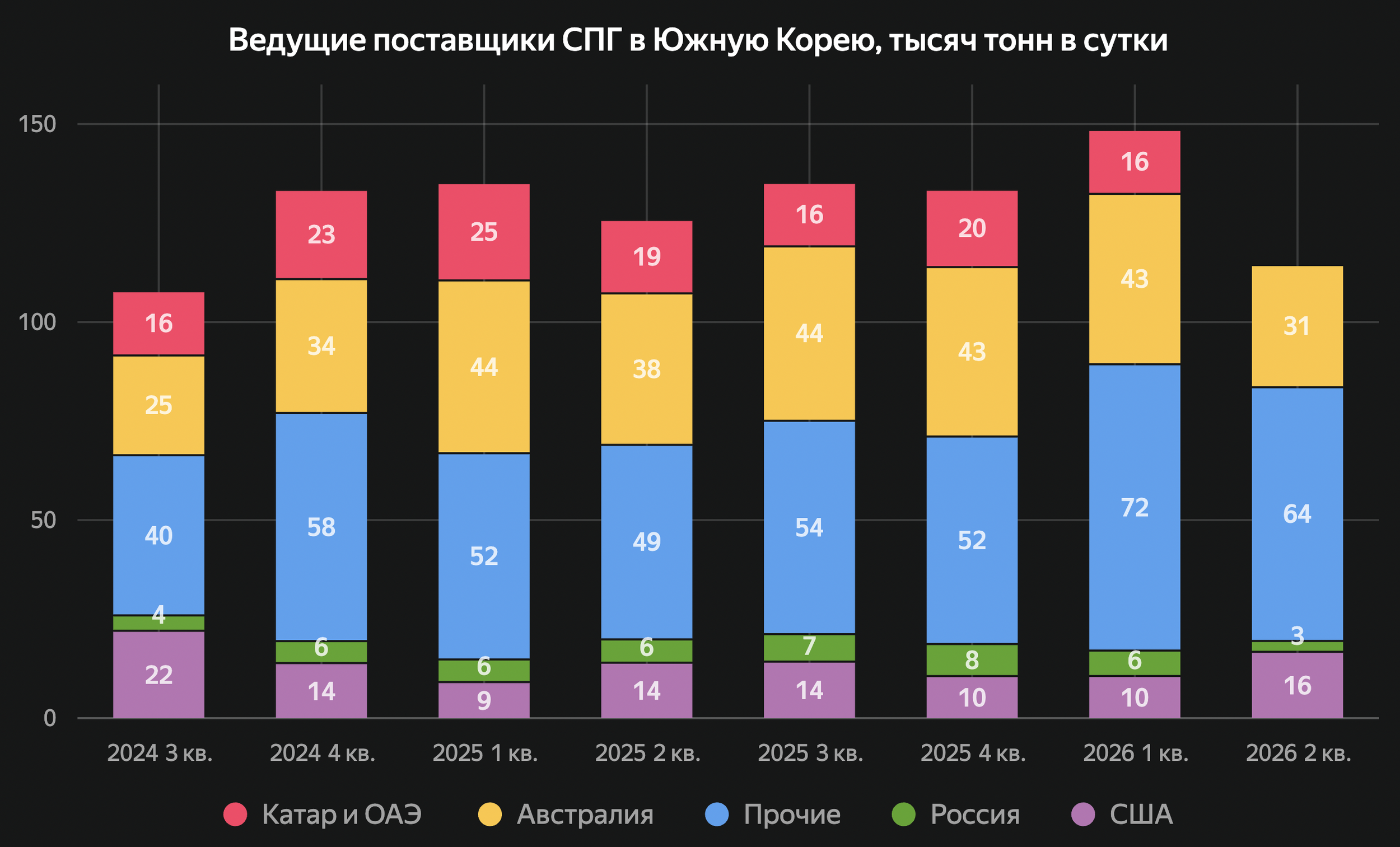

Южная Корея пока нормально переносит прерывание катарских поставок.

Корейская энергосистема балансирует между СПГ, углём и атомом. Поэтому Южная Корея не наращивает поставки из России. Дополнительное окно возможности откроется ближе к ноябрю этого года.

Детальное описание СПГ-отрасли Южной Корей доступно по ссылке.

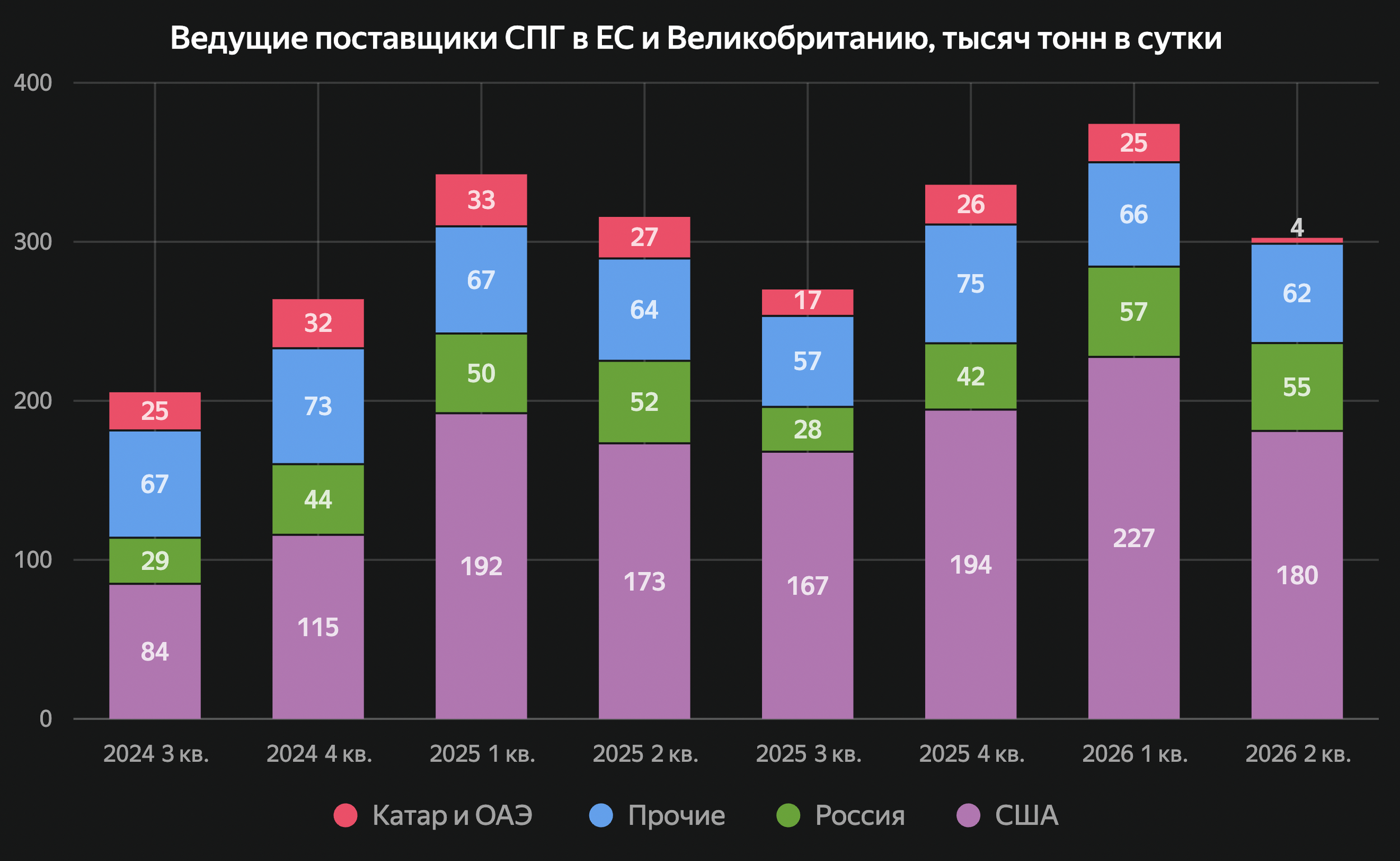

ЕС и Великобритания пока проходят второй квартал без срывов, пользуясь низким спросом во время второго квартала.

При этом стоимость энергетического импорта продолжает оказывать финансовое давление на страны и ведёт к росту закредитованности. США монополизируют импорт СПГ в ЕС и Великобританию. Самозапрет ЕС на импорт СПГ из России и торговое давление ЕС на Катар усиливают зависимость рынка ЕС и Великобритании от поставок СПГ и США.

Россия экспортирует максимально принимаемый объём СПГ в ЕС. Весь газ с “Ямал СПГ” уходит в ЕС. Этот поток будет работать по полную до конца 2026 года. В случае сохранения перекрытие Ормузского пролива вероятно продление срока саморазрешений ЕС на импорт российского СПГ с Ямала. Если поток газовозов через пролив будет увеличен, то поток российского СПГ в ЕС закончится 31.12.2026.

Описание рынка СПГ США доступно по ссылке.

Описание газового рынка ЕС и Великобритании доступно по ссылке.

Идёт рекордный ввод в эксплуатацию СПГ-мощностей. Новые проекты, прежде всего в США, вводятся в момент выпадения ближневосточных объёмов. Амбициозные проекты расширения мощностей в Катаре и ОАЭ под угрозой. Ввод новых мощностей СПГ-заводов за пределами Ормузского пролива составит 39 млн в 2026 и 24 млн в 2027, что превышает заблокированные мощности Катара и ОАЭ. Это означает возвращения рынка к состоянию профицита уже во 2-3 квартале 2027 года даже в сценарии блокировки / уничтожения СПГ-заводов в Рас-Лаффане и на острове Дас. Если открытие пролива произойдёт (с бесплатным или платным проходом), профицит газа будет большим и способен уронить рынок.

Растёт вывоз российского СПГ на газовозах из западных чёрных списков.

Российская СПГ-отрасль всё больше ориентирована на задачу не наращивания производства (журавль в небе), а борьбы за вывоз газа с уже созданных мощностей (синица в руках).

После остановки потока ямальского газа в ЕС вероятно включение «Ямал СПГ» в западные чёрные списки. Это де факто сделает Китай единственным рынком сбыта ямальского газа, а также выведет французскую «ТотальЭнерджис» (акционера «Ямал СПГ» и покупателя СПГ с завода) и греческие судоходные компании («Динагаз» и пр.) из логистических схем поставок ямальского газа до Китая. Это создаёт идеальный шторм для российского экспорта СПГ.

Российский экспорт СПГ на пороге системного кризиса несмотря на общую благоприятную для производителей рыночную конъюнктуру на мировом рынке СПГ.

Детальнее про российский газовый рынок можно прочитать по ссылке.

Примечания:

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в модуле “СПГ и природный газ“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.