Мировой рынок нефти и газового конденсата в апреле 2026 года

Резюме событий на рынке

Война Израиля и США против Ближнего Востока в середине апреля встала на паузу. Однако блокада Ормузского пролива со стороны Ирана и блокада США иранского экспорта продолжили препятствовать свободному экспорту нефти и нефтепродуктов из региона. Саудовская Аравия, ОАЭ и Ирак нарастили поставки своей нефти по альтернативным каналам с её погрузкой в Красном море, Оманском заливе и Средиземном море соответственно - дополнительные 493 тысячи тонн в сутки в апреле из терминалов этих трёх стран за пределами Персидского залива взамен 1315 тысяч тонн в сутки поставок из терминалов этих стран в Персидском заливе ранее в январе-феврале. Также нефть идёт в хранилища на берегу - уровень запасов близок к максимальному уровню пандемийного 2020 года, но всё ещё остаётся резерв. Иранский экспорт наоборот снизился по отношению к марту вследствие захвата иранских танкеров ВМС США. Суммарное увеличение добычи нефти странами за пределами региона составило в апреле 219 тысяч тонн в сутки.

Украина, ЕС и Великобритания продолжили комбинированные атаки на портовую инфраструктуру экспорта российской сырой нефти, газового конденсата и нефтепродуктов из Балтийского и Чёрного морей, а также танкеры в пути.

ОАЭ с 01.05.2026 вышли из ОПЕК и соглашений ОПЕК+. ОАЭ являлись четвёртым по величине производителем ОПЕК. Шейхи Абу-Даби давно тяготились ограничениями в рамках ОПЕК и стремились увеличивать свою квоту на добычу любыми способами. Казахстан также рассматривает выход из ОПЕК+, так добычу нефти в Казахстане контролируют иностранные компании и у правительства Казахстане нет эффективных инструментов ограничениях объёмов добычи иностранными компаниями из США и ЕС. По аналогичным причинам из ОПЕК вышла Ангола в 2023 году. Венесуэла управляется США и она не способна управлять ни продажей своей нефти, ни добычей. Формально она сохраняет членство в организации, но это всего лишь до поры до времени. Добыча нефти в Иране определяется возможностью продать нефть и нефтепродукты на экспорт - даже гипотетические обсуждения ограничений своей добычи с той же Саудовской Аравией в ближайшее время не представляются возможными. ОПЕК как организация в кризисе и может трансформироваться в наблюдательно-статистический орган по образу МЭА.

Трамп продолжает давать временную передышку в удушении поставок российских нефти. Индия, Филиппины получили продление “лицензий” на временный импорт российской нефти. Однако значительная часть экономического эффекта, если не весь, была съедена снижением объёмов экспорт вследствие атак на экспорт. Передышка является временной и не должна расслаблять. России нужно стратегически готовиться к замещению экспорт нефти из портов Балтийского и Чёрного морей в пользу внутреннего потребления и экспорта нефтепродуктов.

В первой половине апреля действовали подобные “разрешения” Трампа и в отношение иранской нефти. Во второй половине они сменились захватом иранских танкеров с нефтью в Индийской океане. Отгруженные объёмы иранской нефти в направлении Китая не дошли до своих потребителей. По аналогии с Венесуэлой украденная иранская нефть будет продана приближёнными нефтетрейдинговыми компаниями союзникам США в регионе чуть позже (в конце мая - июне) с перечислением денег в бюджет США.

В предложении сортов на мировом рынке происходит замещение - вместо преимущественно сернистых и отчасти тяжёлых сортов нефти стран Ближнего Востока на рынок выводятся лёгкие малосернистые сорта из США.

02.04.2026 и 18.04.2026 были зафиксированы крупные инсайдерские торговли на рынке нефтяных фьючерсов, завязанные на знании выступлений Трампа. Семья и приближённые Трампа продолжают “зарабатывать” на финансовых рынках. Никакого страха перед некогда грозной Комиссии по ценным бумагам и биржам США нет.

В апреле выросли последствия атак Украины и США на российский нефтеперерабатывающий сектор, что сильным образом сказывается на внутреннем топливном рынке и степени микроменедмжента отрасли.

В крупнейших азиатских нефтеперерабатывающих странах (Китай, Япония и Южная Корея) продолжает действовать запрет на экспорт светлых нефтепродуктов.

В результате атак в странах Ближнего Востока в вынужденный простой ушли большие мощности первичной переработки нефти и конденсата.

Простой ближневосточных и российских НПЗ, перекрытие Ормузского пролива, атаки Украины и ЕС на Усть-Лугу и Приморск, запрет экспорт светлых нефтепродуктов из Китая, Японии и Южной Корее привели к топливному кризису по всему миру. Однако степень кризиса разная в разных странах. Страны Юго-Восточной и Южной Азии находятся в беспрецедентном энергетическом кризисе, включая физический дефицит топлива и двухкратный рост его цены по сравнению с февралём. В США, Великобритании, ЕС, ОАЭ, Японии, Китае, Южной Корее наблюдается сильный рост цен на топливо (30-50%), но отсутствует его физический дефицит. В Иране наблюдается дефицит топлива, пока покрываемый запасами. При этом госцены не выросли. В России рост цен на топливо сдерживается административными методами. Суммарное разрушение спроса в мире в апреле оценивается в 1369 тысяч тонн в сутки.

Перекрытие Ормузского пролива и остановы ближневосточных НПЗ продолжают ограничивать поставки серы, производимой на НПЗ региона, на мировой рынок. Страны региона являются одними из ведущих поставщиков серы на мировой рынок.

Трамп продолжает активно менять мировой рынок нефти. Несмотря на высокие цены контроль США над рынком нефти не ослаб - экономический ущерб несут страны - союзники США, а не сами США, но это мало интересно Трампу. Даже сталкиваясь с топливными кризисом страны выпрашивают разрешение США на импорт нефти, нефтепродуктов и СПГ из “неугодных” стран, а не просто покупают доступные на рынке ресурсы. Запас прочности такой политики определяется готовностью иностранных правительств финансировать дефицит госбюджета США и осуществлять свою внешнюю торговлю с третьими странами в долларах США.

Россия

Атаки Украины, Великобритании, ЕС и США на нефтяную инфраструктуру России в апреле:

02.04.2026 - украинские БПЛА атаковали Новоуфимский НПЗ в Башкирии.

03.04.2026 - Швеция захватила танкер “Флора 1” (9307815) в Балтийском море.

05.04.2026 - украинские БПЛА атаковали нефтяной терминал в порту “Приморск“. После атаки был некритично повреждён нефтепровод.

05.04.2026 - украинские БПЛА атаковали Нижегородский НПЗ Лукойла. На площадке завода наблюдался пожар на двух объектах.

06.04.2026 - украинские БПЛА ударили по терминалу Траснефти «Шесхарис» в Новороссийске. После удара наблюдался пожар. Сообщается об повреждении причалов 1 и 2, включая системы трубопроводов и запорной арматуры.

08.04.2026 - украинские БПЛА атаковали нефтебазу в Феодосии в Крыму.

10.04.2026 - украинские БПЛА атаковали нефтеперекачивающую станцию “Тингута” в Волгоградской области.

11.04.2026 - украинские БПЛА атаковали нефтебазу ATAN в Крыму.

12.04.2026 - украинские БПЛА атаковала оффшорные месторождения Лукойла на Каспии: имени Грайфера и имени Корчагина.

15.04.2026 - украинские БПЛА атаковали нефтебазу в Азовском в Крыму.

16.04.2026 - украинские БЭК атаковали танкер «Дорадо Хим» (9296119) в Чёрном море. Танкер следовал из Новороссийска. Один из моряков пострадал.

16.04.2026 - украинские БПЛА атаковали нефтебазу в Октябрьском в Крыму.

16.04.2026 - в результате украинских атак пострадала инфраструктура погрузки нефти и нефтепродуктов в Туапсе.

16.04.2026 - украинские БПЛА атаковали нефтебазу компании “ТЭС” в Крыму.

18.04.2026 - украинские БПЛА атаковали Новокуйбышевский и Сызранский НПЗ Роснефти.

18.04.2026 - украинские БПЛА атаковали нефтебазу “Тихорецкая” в Краснодарском крае.

18.04.2026 - украинские БПЛА атаковали нефтебазу “Югторсан” в Крыму.

20.04.2026 - украинские БПЛА атаковали Туапсинский НПЗ и экспортный терминал Роснефти.

21.04.2026 - украинские БПЛА атаковали линейной производственно-диспетчерской станции “Самара“ системы нефтепроводов “Траснефть”. Наблюдался сильный пожар. Этот удар повлиял на возможность экспорта казахстанской нефти в Германию по северной ветке “Дружбы”.

23.04.2026 - украинские БПЛА атаковали Новокуйбышевский НПЗ Роснефти.

23.04.2026 - украинские БПЛА атаковали нефтеперекачивающую станцию “Горький” в Нижегородской области. Сгорели как минимум два из четырёх резервуара для хранения нефти общей мощностью 100 тысяч кубических метров.

23.04.2026 - украинские БПЛА атаковали нефтебазу в Феодосии в Крыму.

26.04.2026 - украинские БПЛА атаковали НПЗ “Славнефть - ЯНОС” в Ярославской области. На территории завода наблюдался пожа

28.04.2026 - украинские БПЛА атаковали Туапсинский НПЗ и экспортный терминал Роснефти.

29.04.2026 - украинские БПЛА атаковали Орскнефтеоргсинтез, принадлежащий компании Форте. Наблюдался пожар.

29.04.2026 - украинские БПЛА атаковали линейной производственно-диспетчерской станции “Пермь“ системы нефтепроводов “Траснефть-Прикамье”. Наблюдался сильный пожар.

30.04.2026 - украинские БПЛА атаковали ЛУКОЙЛ-Пермнефтеоргсинтез. Наблюдался пожар. Завод частично остановил работу (АВТ-4).

30.04.2026 - украинские БПЛА атаковали Орскую нефтебазу в Оренбургской области.

01.05.2026 - украинские БПЛА атаковали Туапсинский НПЗ и экспортный терминал Роснефти. Наблюдался пожар.

03.05.2026 - украинские БПЛА атаковали нефтяной терминал в порту “Приморск“. Наблюдался пожар.

04.05.2026 - украинские БЭК атаковали два танкера на рейде Новороссийска.

Украинские атаки на балтийские порты Усть-Луга и Приморск привели к существенному снижению экспортных потоков российской нефти, конденсата и нефтепродуктов в конце марта - начале апреля. На терминалах порта Приморск были повреждены как минимум восемь резервуаров по 50 тысяч кубических метров, что составляет 40% от совокупной ёмкости хранения всех терминалов в порту. На терминалах порта Усть-Луга повреждены восемь резервуаров по 30 тысяч кубических метров, что составляет 25% от совокупной ёмкости хранения всех терминалов в порту. Также повреждены некоторые причальные сооружения. Со второй недели апреля порты возобновили отгрузку на уровне, близком к уровню до этой массовой атаки.

По итогам апреля Россия является третьим по величине экспортёром нефти морем (без учёта трубопроводных поставок) после США и Саудовской Аравии - 459 тысяч тонн в сутки. Продажи вернулись к модели дуополии - Индия и Китай в апреле потребили почти одинаковый объём морских партий нефти из России: Китай - 214 тысяч тонн в сутки, Индия - 218 тысяч тонн в сутки. Турция - 26 тысяч тонн в сутки.

В конце апреля на уровне президентов России и Индонезии (Прабово Субианто) была достигнута договорённость о поставки в государственные хранилища нефти в Индонезии 20.6 млн тонн российской нефти. Это является очень крупной сделкой и позволит на время снизить зависимость от Китая и Индии в части дуополии покупателей российской нефти. Сроки и предложенный дисконт не раскрываются. При этом поставки в Индонезии несут меньшие логистические расходы по сравнению с поставками в Китай из европейских портов.

После первой поставки российской нефти в конце марта власти Филиппин получили у США временное “разрешение” на продолжение импорта российской нефти.

Продолжаются поставки российской нефти в Сирию.

Накопленные ранее запасы российской нефти на плаву за март-апрель снизились на 5 миллионов тонн (плюс 8 тысяч тонн в сутки к предложению) и вернулись к верхней грани своего естественного диапазона. Сохраняется дальнейший потенциал распродажи запасов.

23.04.2026 Украина возобновила транзит российской нефти по “Дружбе” в адрес Венгрии и Словакии. Остановка транзита было частью совместной стратегии Украины и Еврокомиссии по смени власти в Венгрии, в чём они по факту и преуспели. Объём поставок оценочно составит около 27 тысяч тонн в сутки и будет существенно ниже проектной мощности нефтепровода. Стоит отметить, что подобная тактика может быть применена в будущем и для смены власти в Словакии.

В апреле продолжился рост простоев НПЗ вследствие украинских атак. Это окажет влияние как на экспорт нефтепродуктов, так и на поставки на внутренний рынок. Правительство ввело очередной запрет на экспорт бензина (с 1 апреля, межправительственные соглашения выведены из-под запрета).

Лукойл полностью списал в бухгалтерской отчётности за 2025 год инвестиции в LUKOIL International GmbH и признал убыток от обесценения в 1.66 триллиона (!) рублей. Естественно это не говорит об окончательном потере прав на зарубежные активы, но подчёркивает оценку вероятности получить за них реальные деньги. Ответных действий в адрес активов компаний из США российские власти не предпринимают. В конце апреля США продлили “разрешение” на продажу данных активов контролируемым ими компаниям.

Подробнее о нефтяной отрасли России здесь.

Казахстан

В Казахстане в конце апреля возобновились разговоры о формальном выходе из соглашений ОПЕК+. Добычу нефти в Казахстане контролируют иностранные компании и у правительства Казахстане нет эффективных инструментов ограничениях объёмов добычи иностранными компаниями из США и ЕС. По аналогичным причинам из ОПЕК вышла Ангола в 2023 году. Рост добычи нефти Шевроном на Тенгизе уже привёл к фактическому несоблюдению согласованных объёмов добычи - 297 тысяч тонн в сутки в среднем добывалось в Казахстане в апреле при квоте “ОПЕК+” 219 тысяч тонн в сутки. Соблюдать квоты получается только случайно вследствие атак Украины на вывоз добытой нефти через КТК и вследствие аварий на месторождениях и объектах их энергообеспечения.

Стала известно, что с 01.05.2026 поменяется логистика поставок казахстанской нефти в Германию. По итогам атак Украины, Великобритании, США и ЕС на инфраструктуру Транснефти не будет поставок через нефтепровод “Дружба”. Предложенные Казахстану альтернативы - поставка нефтепроводами до Усть-Луги и Приморска с перевалкой на танкеры.

Казахстанские власти получают ответные иски от западных нефтегазовых компаний после выигранного арбитража по нарушению ими казахстанских экологических требований. У нефтяных компаний США, Великобритании и ЕС не принято оплачивать крупные экологические штрафы в третьих странах.

Власти Казахстана продолжают поиск инвесторов для анонсированной ранее программы расширения местных нефтеперерабатывающих мощностей. Данная программа нужна стране, но в условиях жёсткого ценового регулирования розничных цен на нефтепродукты данные проекты не выглядит прибыльными, что и привело к отсутствую желающих вложиться потратить свои деньги на благо народа Казахстана. Иски против западных компаний и война Ближнем Востоке усугубила ситуацию.

Стратегически у властей Казахстана всего несколько вариантов:

Реализовывать программу силами “Казмунайгаза” и за счёт госбюджета. Однако “Казмунайгаз” самостоятельно ничего из крупного никогда не строил, что создаёт для потенциальных проектов традиционные риски сильных сдвигов вправо, увеличений бюджетов и более низкой операционной эффективности мощностей.

Сильнее увеличивать интеграцию в общий евразийский рынок топлива, включая снятие ограничений по траснграничной торговли и уход от сильного субсидирования и регулирования внутреннего рынка топлива. На рынке крайне много взаимовыгодных вариантов международной торговли, особенно краткосрочных поставок в страны в условиях временных дефицитов и географических свопов поставок топлива.

Активизировать продажу активов ближневосточными компаниям. Компании ОАЭ, Катара активно ищут пути расширения глобального присутствия и диверсификации долгосрочных вложений накопленных денежных средств (альтернативу казначейским облигациям США). Однако в ближайшее время компании будут заняты более насущными домашними делами и будут какое-то время испытывать дефицит денежных средств (которые уйдут на восстановление активов и компенсации простоев).

Шымкентский НПЗ (16.4 тысячи тонн в сутки) вышел из планового ремонта 24.04.2026. Атырауский НПЗ (16.4 тысячи тонн в сутки) уйдёт в плановый ремонт 26.06.2026. Уход каждого из трёх НПЗ в плановый ремонт обычно создаёт напряжённую ситуацию на рынке автомобильного топлива.

Украина продолжает атаковать российскую нефтяную инфраструктуру через территорию Казахстана. 29.04.2025 обломки украинского дрона упали в Актюбинской области.

Подробнее о нефтяной отрасли Казахстана здесь.

Саудовская Аравия

Хроника атак на нефтегазовые объекты Саудовской Аравии в апреле:

07.04.2026 - удары Ирана по НПЗ Сауди Арамко в Эль-Джубайле.

08.04.2026 - удары Ирана по нефтяной инфраструктуре в порту Эль-Джубайл. Наблюдался пожар.

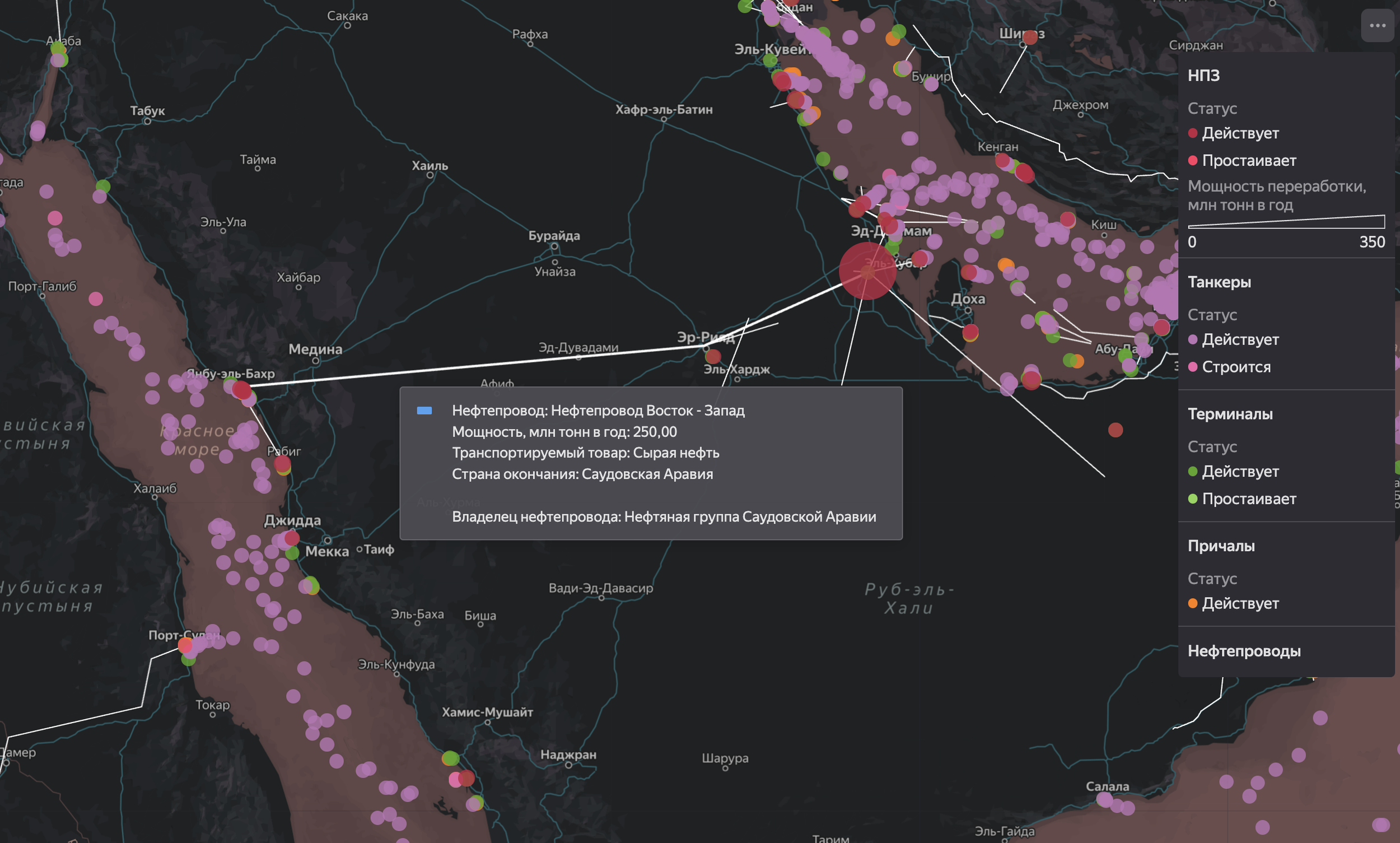

Крупнейший порт отгрузки саудовской нефти - Рас-Таннура - находится на берегу Персидского залива. Перекрытие Ормузского пролива Саудовская Аравия частично компенсирует перенаправлением нефти на погрузку в порт Янбу и Муаджиз на берегу Красного моря по нефтепроводу “Восток-Запад” мощностью 685 тысяч тонн в сутки. Ровно для этих целей этот нефтепровод и был построен в своё время.

Маршрут нефтепровода “Восток-Запад”

В середине марта началось перенаправление потоков нефти на погрузку морем по данному нефтепроводу. Погрузка нефти и нефтепродуктов в Рас-Таннуре - крупнейшем нефтеэкспортном порте мира, в апреле обнулилась. Отгрузки нефти и нефтепродуктов в Янбу и Муаджиз напротив трёхкратно выросли в апреле по сравнению с январём-февралём и достигли 545 тысяч тонн в сутки в апреле. «Сауди Арамко» удалось перенаправить на запад около половины объёмов из Рас-Таннуры по нефтепроводу «Восток-Запад» мощностью 685 тысяч тонн в сутки. Помимо нефти на экспорт этот нефтепровод также прокачивает нефть в штатном режиме на саудовские НПЗ на западном побережье.

Погрузки на совместных саудо-кувейтских терминалах Хафджи и Мина Сауд были остановлены ещё в марте и оставались нулевыми в апреле. Саудовская доля (50%) поставок нефти с данных терминалов в январе-феврале составляла 18 тысяч тонн в сутки.

Подробнее о нефтяной отрасли Саудовской Аравии здесь.

ОАЭ

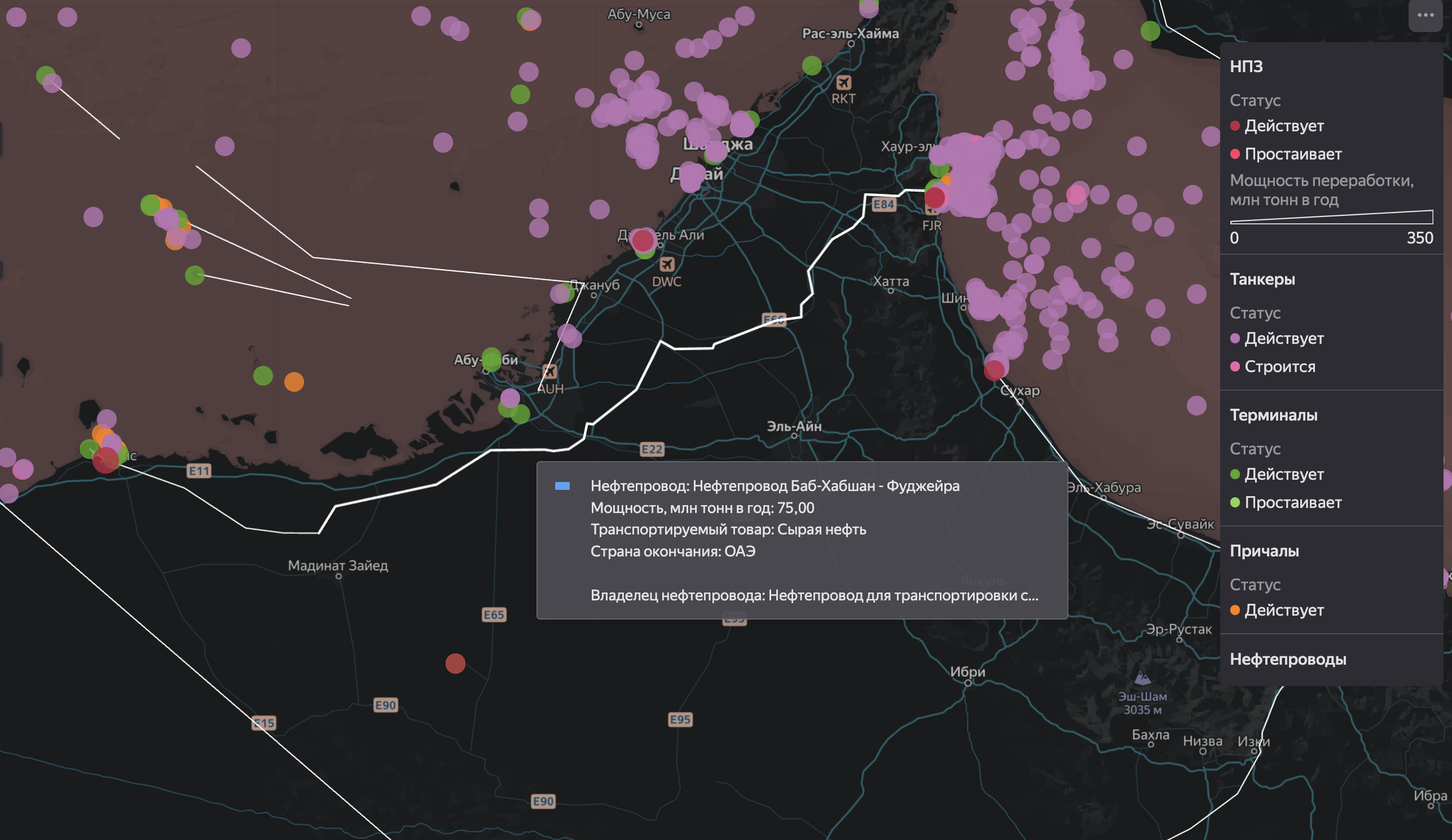

После блокировки Ормузского пролива “Национальная нефтяная компания Абу-Даби” ожидаемо начала перенаправлять потоки нефти на погрузку в порт Фуджейры на берегу Оманского залива по нефтепроводу “Баб - Хабшан - Фуджейра” мощностью 205 тысяч тонн в сутки.

Маршрут нефтепровода “Баб - Хабшан - Фуджейра”

Этот поток составляет 48% от довоенных объёмов добычи в стране (428 тысяч тонн в сутки). Все остальные ключевые терминалы отгрузки нефти в ОАЭ находятся в Персидском заливе - Зирку и Остров Дас.

Погрузки в Фуджейре в апреле двухкратно выросли по сравнению с февралём. Погрузки на терминалах Персидского залива снизились трёхкратно в апреле по сравнению с февралем. Оставшиеся погрузки производятся на оффшорных терминалах, где они технологически необходимы. Эта нефть не покидает пределы Персидского залива.

Руководители ОАЭ кулуарно намекнули Трампу о возможности перехода на продажу местной нефти с оплатой китайскими юанями вместо традиционного ценообразования и оплаты в долларах США. Таким образом они пытаются выбить у США компенсацию за причинённый им ущерб войной в Персидском заливе. США более полувека запрещают арабским монархиям торговать своей нефтью (а с недавних пор и СПГ) не в долларах США.

Подробнее о нефтяной отрасли ОАЭ здесь.

Ирак

Война на Ближнем Востоке продолжает быть главной темой в нефтяной отрасли Ирака.

Хроника атак на нефтегазовые объекты Ирака в апреле:

01.04.2026 - иранские БПЛА атаковали нефтебазу компании “Кастрол” (США) в близи Эрбиль.

04.04.2026 - Иран атаковал производственные объекты нефтесервисных компаний из США на Юге Ирака, включая объекты “Халибёртон”.

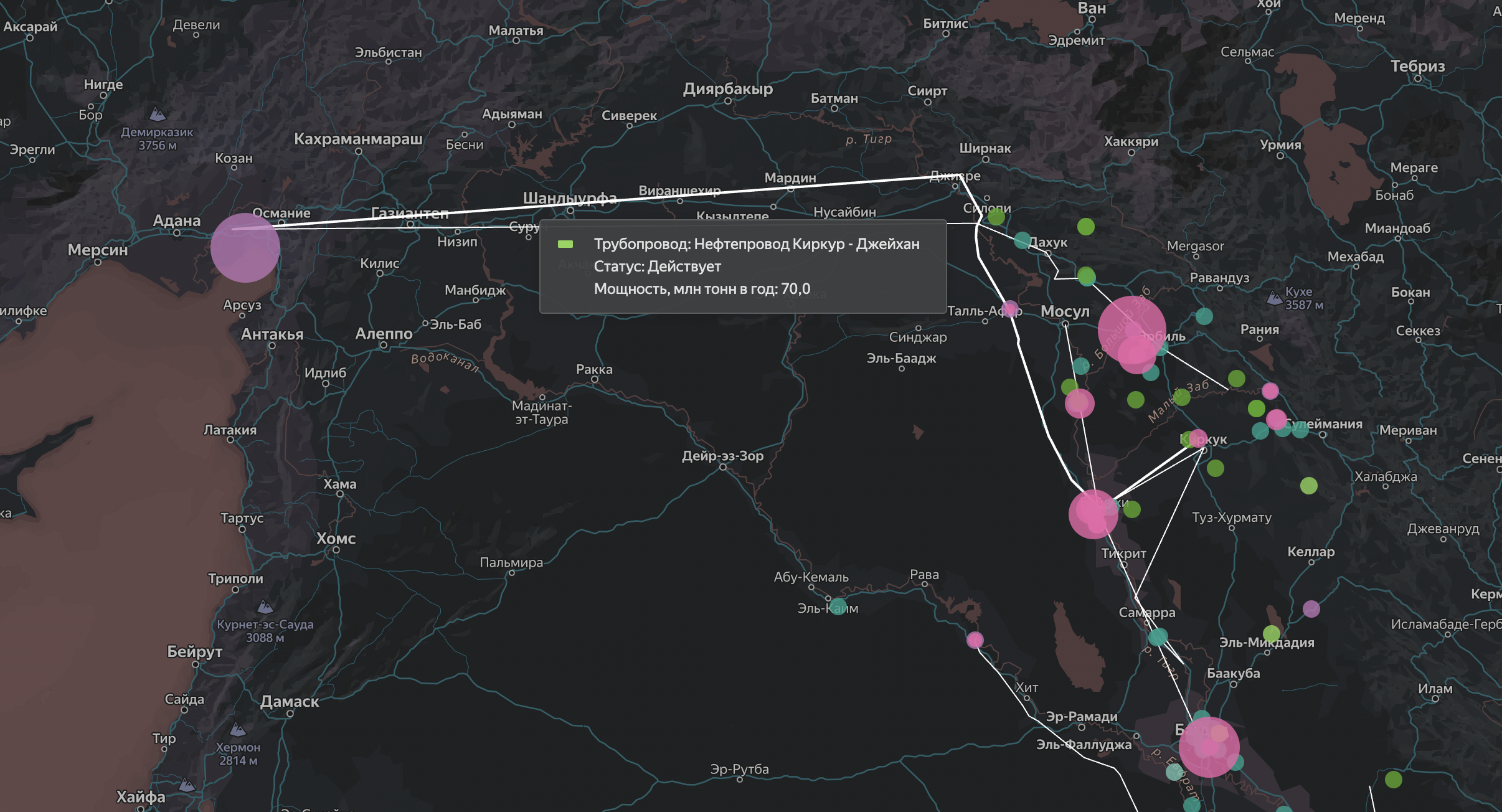

Нефтяной экспорт Ирака резко снизился вследствие перекрытия Ормузского пролива. На данный момент экспорт осуществляется только с северных месторождений через турецкий порт Джейхан.

Нефтепроводы с севера Ирака в турецкий Джейхан

В марте 2026 года начались восстановительные работы на старом нефтепроводе с месторождения Киркук на территорию Турции в обход Курдистана. Трубопровод практически не эксплуатировался с 2014 года вследствие ущерба от военных действий. Мощность нефтепровода составляет 27-34 тысячи тонн в сутки.

Интересным моментом является, что связанные с Ираном структуры по факту контролируют значимую часть иракского экспорта через Персидский залив, а также используют экспортные иракские партии нефти и нефтепродуктов для сокрытия иранского происхождения своих партий.

В апреле продолжился экспорт нефти и мазуа в Сирию автотранспортом через пограничный переход "Эт-Танф" /"Аль-Валид” в провинции Анбар. Ежедневный объем экспорта составляет 500–700 грузовиков, что соответствует 15 тысячам тонн в сутки.

Несмотря на это экспорт иракской нефти в апреле продолжил оставаться на депрессивном уровне, кратно ниже февраля.

В конце апреля был сделан шаг по формированию правительства Ирака. Предложенный шиитской коалицией “Координационная структура” кандидат на должность премьер-министра Али аз-Зейди получил согласование США и курдов. 27.04.2026 недавно избранный президент Ирака Низар Амиди (курд) официально поручил Али аз-Зейди (шииту) сформировать правительство. США с января активно боролись против прежнего основного кандидата на эту должность Нури Аль-Малики. Аль-Малики был тесно связан с иранскими элитами. А США как раз стремятся ещё сильнее изолировать международную торговлю Ирана, как по морю при помощи блокады иранского экспорта, так и по суше через установления контроля над руководителями стран-соседей Ирана (Ирак, Пакистан, Армения, Азербайджан, Турция). Нефтяная отрасль юга Ирака тесно связана с Ираном, включая экспорт иракских нефти и мазутов. Установления США контроля над правительством Ирака может снизить степень ирано-иракского сотрудничества и привести к дополнительным проблемам по экспорту иранского мазута и нефти, а также поставки иранского газа в Ирак. При этом бизнес Али аз-Зейди тесно связан с ОАЭ. Логично предположить усиление сотрудничество с ОАЭ и в нефтяной отрасли, включая вложения эмиратских компаний в нефтедобывающие активы в Ираке и усиления Дубая в экспорте иракских нефти и нефтепродуктов.

Подробнее о нефтяной отрасли Ирака здесь.

Кувейт

Хроника атак на нефтегазовые объекты Кувейта в апреле:

05.04.2026 - иранский БПЛА ударил по Министерству нефти. На верхних этажах наблюдался пожар.

05.04.2026 - иранский БПЛА ударил по НПЗ Мина Эль-Ахмади. Удар пришёлся по ректификационной колонне.

Погрузки и экспорт кувейтской нефти были нулевыми в апреле.

Подробнее о нефтяной отрасли Кувейта здесь.

Иран

Хроника атак Израиля и США на иранские нефтяные объекты в апреле:

04.04.2026 - Израиль атаковал нефтехимический комплекс “Махшехр Нефтехимия“ в юго-западной иранской провинции Хузестан.

04.04.2026 - Израиль атаковал нефтехимические комплексы “Фаджр-1“ и “Фаджр-2“.

04.04.2026 - Израиль атаковал нефтехимический комплекс “Реджал“.

04.04.2026 - Израиль атаковал нефтехимический комплекс “Амир Кабир“.

08.04.2026 - взрывы и пожар на нефтяных объектах на острове Сирри.

08.04.2026 - взрыв и пожар на НПЗ на острове Лаван.

Как следствие атак и повышенного спроса военного времени в Иране разворачивает топливный кризис. Несмотря на большую величину перерабатывающих мощностей страна испытывает системный многолетний дефицит бензина на внутреннем рынке. В условиях военного времени вырос спрос на бензин, что привело к увеличению дефицита. Пока дефицит покрывается за счёт ранее накопленных запасов. Ситуация с бензином в Иране во много напоминает российскую историю.

13.04.2026 началась блокада со стороны США экспорта иранской нефти и нефтепродуктов морем. Были захвачены следующие суда:

22.04.2026 - США захватили в Индийском океана иранский танкер «Тифани» (9273337) в водах между Шри-Ланкой и Индонезией. Вероятный груз - 257 тысяч тонн иранской нефти для Китая.

23.04.2026 - “Величественный 10“ (Majestic X, 9198317)

Значительная часть судов развернулось в открытом море и вернулась в иранские воды. При этом блокада не является тотальной - множество судов преодолевает её.

После блокады снизился экспорт иранской нефти. Как следствие снижения отгрузок нефти на танкеры началось быстрое заполнение нефтехранилищ. Для дополнительной мощности по хранению нефти в терминале Харк было использовано старое судно “Наша” (9079107). По итогам всего апреля средний экспорт составил около 175 тысяч тонн в сутки.

16.04.2026 Иран объявил о приостановке всего экспорта нефтехимической продукции. Экспорт нефтехимимических продуктов - третий по величине источник валютных доходов в Иране после экспорта нефти и газа. В 2025 году стоимость экспорта нефтехимической продукции Ирана составила 1 триллиона рублей (в эквиваленте). Товарная структура иранского нефтехимического экспорта:

Полиэтилен (LDPE, LLDPE, HDPE) ~ 17% экспортной выручки;

Полипропилен ~ 5–7%;

Метанол ~ 30% выручки;

Аммиак и карбамид ~ 5%;

Бензол, стирол, параксилол ~ 3–4%;

Моноэтиленгликоль ~ 2–3%.

География экспорта:

Китай — крупнейший покупатель.

Турция, Индия, Пакистан, Ирак, Афганистан, страны Персидского залива.

С конце марта начались случаи платных проходов судов через Ормузский пролив. Размер платы составляет 150 миллионов рублей (в эквиваленте) за судно. Оплата осуществляется в юанях. Правительство Ирана принимает закон для легализации данной практики. От платы освобождаются суда, дружественных Ирану стран: Китай, Россия, Индия и другие. Были отдельные рыночные слухи о требовании котировании и вероятно оплаты самого груза нефти не в долларах США в качестве условия пропуска через пролив. Есть случаи прохождения торговыми судами ОАЭ Ормузского пролива и блокады США, но без подтверждений оплаты Ирану пошлины за проход.

Интересной и поучительной историей является случай с индийским танкером “Санмар Геральд“ (9330563). Капитан судна заплатил за проход пролива, но сделал этот переводи мошенникам, а не КСИР. В итоге 18.04.2026 судно попало под обстрел при прохождении Ормузского пролива в соответствии с иранским регламентом прохождения пролива. Это было не единственное судно, получившее предложение о проходе при перечисление оплаты в криптовалюте. Мошенники связываются с командой судна и представляются иранскими властями.

“Корпус стражей исламской революции” под руководством Ахмада Вахиди в марте-апреле фактически взял на себя единоличное управление страной и её нефтяной отраслью. Именно в военное время (ирако-ирансакая война 1980-88 годов) КСИР получил значительный контроль над управления страной и нефтяной отраслью в частности. Структуры, приближенные к руководителям КСИР, контролировали до трети нефтяного экспорта Ирана до войны 2026 года. Смерть Али Хаменеи и ранение МоджтабыХаменеи, а также убийство израильской разведкой президента Ирана Ибрагима Раисив 2024 году привели к перераспределению ролей и усиления роли КСИР. Именно КСИР принимает решения по судоходству в Ормузском проливе и контролирует погрузки иранской нефти и нефтепродуктов.

Подробнее о нефтяной отрасли Ирана здесь.

США

Ключевым событием нефтяной отрасли США является атака США на Иран, а также политическое давление на Китай и Россию и сопутствующее этому увеличение экспорта нефти и нефтепродуктов из США. Экспорт нефти из США, включая поставки нефти из запасов, достиг рекордных значений в апреле - 668 тысяч тонн в сутки. США стали экспортёром нефти номер один. Импорт нефти в США составил 314 тысяч тонн в сутки в апреле.

13.04.2026 США начала блокаду Ормузского пролива с внешней стороны как средство недопущения оплаты Ирану пошлины за проходо пролива судами третьих стран. Спустя несколько дней ВМС США начал охоту за иранскими коммерческими судами, включая танкеры, в Индийском океане.

Также в апреле было высказано предложение США установления военного контроля за Малаккским проливом с введением платы за проход судов и ограничению прохода китайских судов. Через Малаккский пролив проходит ещё больше нефти чем через Ормузский, при этом данный пролив играет критическую роль для Китая.

Лейтмотив обычный - взятие ресурсов по свой контроль и увеличение экспорта долларовой инфляции в третьи страны. Трамп прямо заявляется об этом.

В апреле продолжилось высвобождение стратегических запасов нефти общим объёмом 55 миллионов тонн. Эта мера позволила в марте-апреле ценам не улететь ценам на нефть совсем в космос (выше 120 долларов за баррель в среднем). По плану высвобождение продлится до июня.

Как побочный эффект кризиса на рынках светлых нефтепродуктов в США, особенно в Калифорнии, начался быстрый рост цен на топливо.

Индийская компания “Рилаенс Индустриз”( Reliance Industries) совместно с “Америка прежде всего Нефтепереработка“ (America First Refining) из США готовится к началу строительства нового НПЗ в Браунсвилле, Техас, США. Мощность НПЗ составит 23 тысячи тонн в сутки лёгкой местной нефти. Данный НПЗ станет первым новым НПЗ в США за последние полвека. Строительство должно было начаться в апреле 2026 года.

Доходность двухлетних казначейских облигаций США в апреле продолжила оставаться на высоком уровне, на который котировки поднялись сразу после начала войны США и Израиля против Ирана. При этом 15.05.2026 ожидается смена главы Джерома Пауэлла на Кевина Уорша. Будет изменена денежно-кредитная политика в США - базовая ставка кредитования будет административно снижена, что приведёт к росту инфляции. Рост инфляции в США в свою очередь приведёт к увеличению в номинальных долларах цен на нефть и другие энерго

Доходность двухлетних казначейских облигаций США, %

Подробнее о нефтяной отрасли США здесь.

Венесуэла

Венесуэла под фактическим руководством и. о. президента страны Дельси Родригес и Дональда Трампа методично встраивается в западный нефтяной трейдинг. В первую очередь это касается разворота внутренней нормативной базы в сторону США.

Экспорт нефти в апреле составил 125 тысяч тонн в сутки. Треть нефти ушла в США. Китай в апреле не импортировал венесуэльскую нефть.

В апреле 2026 года Шеврон (США) в рамках обмена активами с Шелл (Великобритания и США) получил блок Аякучо 8 на нефтяном поясе Ориноко (“Петропиар”) и увеличил свою долю в совместном предприятии “Петронезависимость” с 35.8% до 49% и отказался от небольшого нефтяного месторождения в бассейне озера Маракайбо и оффшорного газового месторождения Лоран. Позднее Шелл подписал договор с правительством Венесуэлы о развитии добычи газа в стране.

Подробнее о нефтяной отрасли Венесуэлы здесь.

Куба

Куба продолжает находиться в торговой блокаде, в первую очередь нефтяной. Энергообеспечение всеми видами энергии на Кубе продолжает ухудшаться вследствие блокады. Страна готовится к вторжению США.

Танкер «Анатолий Колодкин» (9610808) разгрузил 1-5.04.2026 в кубинском порта Мантанас 100 тысяч тонн нефти (вероятно марки Юралс). Это первый груз нефти, разгруженный на острове с начала января. Поставка объявлена гуманитарной и вероятно была оплачена из бюджета РФ. Данный груз был “согласован” США. С учётом его единочного характера сложно говорить о факте прорыва блокады.

Есть новости о поставке второго груза нефти по аналогичной гуманитарной схеме.

Подробнее о нефтяной отрасли Кубы здесь.

Китай

Импорт нефти и конденсата в Китай в апреле составил 1082 тысяч тонн в сутки. Китай по-прежнему крупнейший импортёр нефти с большим отрывом.

Снижение импорта нефти и конденсата в апреле по сравнению с мартом составило 418 тысяч тонн в сутки. Это составляет 30% от глобального разрушения спроса. Китай пока не начал использование нефти из своих хранилищ для компенсации снижения импорта, но вероятно начнёт это делать в ближайшие месяца. По состоянию на 01.05.2026 запасы нефти только в наземных береговых хранилищах (без учёта подземных хранилищ и запасов на плаву) составляют 167 миллионов тонн.

Китай четвёртый месяц подряд наращивает импорт российской нефти.

США осуществляют блокаду поставок иранской нефти в Китай. При этом блокада только усиливается. Китай в апреле направил в Оманский залив группировку военных кораблей в составе эсминца УРО «Таншань», фрегата «Дацин» и судна снабжения «Тайху» для обеспечения прохождения судов, направляющихся в Китай, через блокаду США. Таким образом это первый случай защиты Китаем международных поставок нефти в Китай. По итогам апреля импорт иранской нефти в Китай снизился.

Перекрытие Ираном Ормузского пролива ранее уже сократило поставки нефти из Персидского залива (Ирак, Кувейт, и частично Саудовская и ОАЭ) и катарского конденсата в адрес государственных НПЗ Китая начиная с конца марта. В апреле снижение месяц к месяцу было наибольшим за счёт эффекта длинного плеча транспортировки.

Китай в апреле не импортировал венесуэльскую нефть.

В начале мая США усилили давление на нефтеперерабатывающие компании Китая. В чёрный список были давлены следующие компании, НПЗ которых преимущественно работающие на иранской и российской нефти:

“Группа Хенгли”

“Группа нефтехимических компания Шаньдун Цзиньчэн”

“Группа химических компаний Хэбэй Синьхай”

“Нефтехимическая компания Шаньдун Шоугуан Луцин”

“Химическая компания Шаньдун Чжэньсин”

Китайский власти запретили соблюдение этих чёрных списков внутри Китая. Это даёт шанс на усиление российской-китайской торговли нефтью и расчётам за неё.

В апреле продолжил действовать запрет на экспорт светлых нефтепродуктов из Китая в рамках стабилизации внутреннего рынка топлива. При этом в мае экспорт заново откроется.

Подробнее о нефтяной отрасли Китая здесь.

Индия

Импорт нефти и конденсата в Индию в апреле составил 586 тысяч тонн в сутки. Индия является импортёром нефти и конденсата номер 2.

Снижение импорта нефти и конденсата в апреле по сравнению с мартом составило 31 тысячу тонн в сутки. Основное снижение произошло ранее в марте из-за близости к Ормузскому проливу. Место ближневосточных молекул занимают российские.

Вследствие перекрытия Ормузского пролива Индия столкнулась с широкомасштабным топливным кризисом. В первую очередь это обусловлено снижением поставок всего и сразу - сырой нефти, нефтепродуктов, СУГ и СПГ. Индия является вторым по величине рынком импорта нефти в мире и при этом имеет низкий уровень собственной добычи, участия в зарубежных добывающих активах и не имеет трубопроводных поставок. К тому же в отличии от Китая, США и ЕС нет значимых стратегических хранилищ нефти.

Временное наложение кризиса на решение Моди подчиниться Трампу и уйти от закупок российской нефти усугубило ситуацию. Впопыхах правительство Моди пошло получать “барское разрешение” на временный импорт российской и иранской нефти. Трамп “разрешил” разгрузить в портах Индии российскую нефть, погруженную до 05.03.2026 со сроком разгрузки до 04.04.2026. Далее срок “разрешения” продляли до 17.05.2026. Это дало глоток свежего воздуха индийским НПЗ. Но Трамп, если выживет, продолжит душить российские поставки нефти при первой же возможности.

04.04.2026 пришёл первый за шесть лет танкер с иранской нефтью. Расчёты за иранскую нефть идут в китайских юанях. При этом уже 14.04.2026 началась блокада иранских поставок нефти на рынок силами ВМС США в Индийском океане. При этом блокада нацелена прежде всего на недопущение поставок иранской нефти в Китай. Какие-то грузы в Индию могут допускаться.

После захвата Трампом управления в Венесуэле венесуэльская нефть под контролем западных трейдеров устремилась в Индию. Венесуэльская и иранская нефть традиционно составляли значимую часть диеты индийских НПЗ. Отказ под давлением США от этих поставок и побудил в 2022 году Индию начать массово импортировать российскую нефть.

20.04.2026 новый НПЗ Раджастан Индостанской нефтяной корпорации эпично ушёл в аварийный простой всего за сутки до его торжественного открытия Нарендра Моди. Авария произошла на ключевой установке первичной переработки нефти. На предприятии возник сильный пожар. Мощность завода по нефти составит 9 миллионов тонн в год.

“Риалаенз Индустриз” участвует в проекте строительства НПЗ в США. “Инжинеры Индии” участвуют в строительстве второй очереди НПЗ Данготе.

Подробнее о нефтяной отрасли Индии здесь.

Южная Корея

Южная Корея является одним из пострадавших от блокировки Ормузского пролива. В апреле снижение импорта нефти в Южную Корею составило 140 тысяч тонн в сутки до уровня 201 тысяча тонн в сутки.

Саудовская Аравия - доминирующий поставщик нефти на южнокорейский рынок. “Сауди Арамко” контролирует НПЗ “Онсан”, на который и идут основные поставки. Также большие объёмы поставок нефти шли из Ирака и ОАЭ.

Подробнее о нефтяной отрасли Южной Корее здесь.

Япония

В апреле снижение импорта нефти в Японию составило 151 тысячу тонн в сутки до уровня всего 97 тысяч тонн в сутки.

Перекрытие Ормузского пролива резко сократило поставки нефти в Японию со стороны монархий Персидского залива. Практически всю нефть и газовый конденсат Япония получала именно из этого региона.

Танкер «Вояджер» (9843560) с партией российского конденсата «Сахалинская смесь» (API 55, 0.15%) прибыл 05.05.2026 на разгрузку в японский порт Кикума. Покупателем выступила японская нефтеперерабатывающая компания «Тайо нефть». Это первая поставки российских нефти и конденсата с июня 2025 года.

Запасы нефти в Японии в апреле продолжили снижаться.

Правительство Японии объявило об ограничении экспорта светлых нефтепродуктов в рамках оптимизации закупок сырой нефти.

В апреле объёмы переработки нефти на японских НПЗ существенно снизились по сравнению с мартом (и ещё ощутимей в сравнении с довоенными декабрём - февралём). При это снижение объёмов является чисто экономическим и не определяется доступностью самих мощностей переработки. По состоянию на 18.04.2026 в Японии работало только 75% от доступных мощностей (68% от общих мощностей НПЗ).

Рост затрат на закупку импортных энергоресурсов (нефть, СПГ, нефтепродукты, СУГ) оказывает сильное влияние на экономику Японии. Торговой баланс Японии становится дефицитным, что требует или валютных интервенций, или ослабление курсы йены. Несмотря на значительные валютные резервы нацбанка Японии почти все они хранятся в казначейских облигациях США. А США сами сталкиваются с необходимостью финансировать дефицит федерального бюджета галактических масштабов и запрещают контролируемым государствам, начиная с Японии, продавать казначейские облигации, включая обязательное участие в рефинансировании. Ослабление курса йены хоть и будет благоприятно воспринято японскими экспортёрами, но приведёт к дальнейшему росту инфляции. Околонулевая инфляция и соответственно околонулевые ставки финансирования жизненно важны для обслуживания гигантского японского долга. Именно Япония является лидером среди крупных экономик по размеру долга к ВВП страны (260%).

Доходность японских десятилетних процентных облигаций, %

Доходность японских облигаций за апрель выросла с 2.27% в конце марта до 2.51% в начале мая. Это означает рост стоимости заимствований на 10%. Таким образом, целевые (асимптотические) государственные расходы по обслуживанию текущего долга уже составляет 6.5% ВВП. Данный уровень смертелен (но не мгновенно) для японских государственных финансов с учётом фактической недоступности ранее сделанных накоплений. Выход на такие целевые расходы займёт несколько лет (так как государство фиксирует свои обязательства в момент выпуска облигации), но по мере рефинансирования старых облигаций новыми фактические процентные расходы будут подтягиваться к целевому уровню. Усугубление ситуации с ростом затрат на импорт и даже стабилизация на текущем уровне ускорит приближение долгового кризиса.

Подробнее о нефтяной отрасли Японии здесь.

ЕС и Великобритания

Страны ЕС продолжили пиратство в своих прибрежных водах:

03.04.2026 - Швеция захватила танкер “Флора 1” (9307815) в Балтийском море.

03.05.2026 - Швеция задержала танкер «Цзинь Хуэй» (9430272) в своих территориальных водах.

Импорт морских партий нефти в ЕС и Великобританию оставался на стабильном уровне в апреле. Выпадающие относительно небольшие объёмы ближневосточной нефти замещаются ростом поставок нефти из США.

23.04.2026 Украина возобновила транзит российской нефти по “Дружбе” в адрес Венгрии и Словакии. Остановка транзита было частью совместной стратегии Украины и Еврокомиссии по смени власти в Венгрии, в чём они по факту и преуспели. Объём поставок оценочно составляет около 27 тысяч тонн в сутки и будет существенно ниже проектной мощности нефтепровода. При этом Украина, ЕС и США продолжают атаки на российскую часть данного нефтепровода в приграничьи. Стоит отметить, что подобная тактика может быть применена в будущем и для смены власти в Словакии.

Польша, Литва, Латвия и Эстония с конца марта предоставляют свою территорию и участвуют в навигации украинских БПЛА, которым атаковали российские морские нефтяные порты и НПЗ в Северо-Западных регионах России. В апреле и начале мая данная тактика атак продолжилась.

Великобритания и страны ЕС активно участвовали в первой половине апреля в атаках Израиля и США на Иран. Как следствие ответных мер Ирана ценовой шок на рынке нефти и нефтепродуктов накрыл ЕС и Великобританию. Были снижены прогнозы по ВВП стран блока. Снижение поставок нефти из Персидского залива увеличивают долю США на рынке нефти ЕС и Великобритании, вгоняя их ещё сильнее в энергетическую зависимость от США. 31.03.2026 Трамп официально заявил, что Великобритания и ЕС должны покупать нефтепродукты у США.

Великобритания и национальные власти стран ЕС ввели ограничения по продажам топлива на автозаправках.

Терминал Сиала

Детальные данные по нефтяной инфраструктуре в мире, её владельцам, объёмам импорта и экспорта нефти и нефтепродуктов, маршрутам танкеров в режиме реального времени доступны в модуле “Нефть и нефтепродукты“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Примечания:

Детальные данные по мировому нефтяному рынку доступны в модуле “Нефть и нефтепродукты”Терминала Сиала.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.