Мировой рынок нефти и газового конденсата в мае 2026 года

Резюме событий на рынке

Острая фаза войны Израиля и США против Ближнего Востока в середине апреля встала на паузу. Однако блокада Ормузского пролива со стороны Ирана и блокада США иранского экспорта и транзита через пролив по иранской схеме продолжили в мае препятствовать свободному экспорту нефти и нефтепродуктов из региона. В мае, как и ранее в марте-апреле, большая часть судов проходит Ормузский пролив с выключенными транспондерами (55-65% от общего числа). В мае Саудовская Аравия, ОАЭ и Ирак продолжили наращивать поставки своей нефти по альтернативным каналам с её погрузкой в Красном море, Оманском заливе и Средиземном море соответственно. В мае эти поставки вышли на уровень своего технического потолка с учётом всех возможностей быстро оптимизации. Нефть местных производителей также шла в хранилища на берегу, однако расчётный уровень запасов вероятно близок к максимальному техническому уровню. Иранский экспорт наоборот кратно снизился по отношению к апрелю вследствие захвата иранских танкеров ВМС США и отсутствия рационали в погрузки новых танкеров на иранских терминалах. Мировой рынок нефти по большей части нашёл новое равновесное состояние.

Украина, США, ЕС и Великобритания продолжили комбинированные атаки на портовую и нефтепроводную инфраструктуру экспорта российской сырой нефти, газового конденсата и нефтепродуктов из Балтийского и Чёрного морей, а также танкеры уже находящиеся в пути. Это оказывает значительное влияние на операционные расходы и соответственно маржинальность, но не на объёмы экспорта.

ОАЭ с 01.05.2026 вышли из ОПЕК и соглашений ОПЕК+. ОАЭ являлись четвёртым по величине производителем ОПЕК. Шейхи Абу-Даби давно тяготились ограничениями в рамках ОПЕК и стремились увеличивать свою квоту на добычу любыми способами. Казахстан также рассматривает выход из ОПЕК+, так как добычу нефти в Казахстане контролируют иностранные компании и у правительства Казахстане нет эффективных инструментов ограничениях объёмов добычи иностранными компаниями из США и ЕС. По аналогичным причинам из ОПЕК вышла Ангола в 2023 году. Венесуэла управляется США и она не способна управлять ни продажей своей нефти, ни добычей, ни тем более соблюдениями квот ОПЕК. Формально она сохраняет членство в организации, но это всего лишь до поры до времени. Добыча нефти в Иране определяется возможностью продать нефть и нефтепродукты на экспорт - даже гипотетические обсуждения ограничений своей добычи с той же Саудовской Аравией в ближайшее время не представляются возможными. ОПЕК как организация в кризисе и может трансформироваться в наблюдательно-статистический орган по образу МЭА.

Трамп продолжает давать временную передышку в удушении поставок российских нефти. Индия, Филиппины получали в мае продление “лицензий” на временный импорт российской нефти. Однако значительная часть экономического эффекта для России была съедена снижением объёмов экспорта вследствие атак и увеличением операционных расходов. Передышка является временной и не должна расслаблять. России нужно стратегически готовиться к замещению экспорт нефти из портов Балтийского и Чёрного морей в пользу внутреннего потребления и омниканального экспорта нефтепродуктов.

В предложении сортов на мировом рынке происходит замещение - вместо преимущественно сернистых и отчасти тяжёлых сортов нефти стран Ближнего Востока на рынок выводятся лёгкие малосернистые сорта из США.

Семья и приближённые Трампа продолжают “зарабатывать” на финансовых рынках. Никакого страха перед некогда грозной Комиссии по ценным бумагам и биржам США нет.

В мае выросли последствия атак Украины, США и ЕС на российский нефтеперерабатывающий сектор, что сильным образом сказывается на внутреннем топливном рынке и степени микроменедмжента отрасли. В России введён запрет на экспорт авиационного керосина в дополнение к ранее введённому запрету на экспорт бензина и ограничению экспорта дизельного топлива. На юге России топливный кризис.

Простой ближневосточных и российских НПЗ, перекрытие Ормузского пролива, атаки Украины и ЕС на Усть-Лугу и Приморск, запрет экспорт светлых нефтепродуктов из Японии и Южной Корее привели к топливному кризису по всему миру.

Перекрытие Ормузского пролива, остановы ближневосточных НПЗ и атаки Украины, США и ЕС на российскую портовую инфраструктуру также продолжают ограничивать поставки серы на мировой рынок.

Трамп продолжает активно менять мировой рынок нефти. Несмотря на высокие цены контроль США над рынком нефти не ослаб - экономический ущерб несут страны - союзники США, а не сами США, но это мало интересно Трампу. Даже сталкиваясь с топливными кризисом страны выпрашивают разрешение США на импорт нефти, нефтепродуктов и СПГ из “неугодных” стран, а не просто покупают доступные на рынке ресурсы. Запас прочности такой политики определяется готовностью иностранных правительств финансировать дефицит госбюджета США (и в некоторой степени Японии) и осуществлять свою внешнюю торговлю с третьими странами в долларах США.

Россия

Атаки Украины, Великобритании, ЕС и США на нефтяную инфраструктуру России в мае:

01.05.2026 - украинские БПЛА атаковали Туапсинский НПЗ и экспортный терминал Роснефти. Наблюдался пожар.

03.05.2026 - украинские БПЛА атаковали нефтяной терминал в порту “Приморск“. Наблюдался пожар.

04.05.2026 - украинские БЭК атаковали два танкера на рейде Новороссийска.

06.05.2025 - украинские БПЛА атаковали КИНЕФ Сургутнефтегаза в Лениградской области. На площадке завода наблюдался пожар.

07.05.2026 - украинские БПЛА атаковали ЛУКОЙЛ-Пермнефтеоргсинтез. Наблюдался пожар.

13.05.2026 - украинские БПЛА атаковали нефтеперекачивающую станцию Транснефти ЛПДС «Нурлино» в Башкирии.

13.05.2026 - украинские БПЛА атаковали Туапсинский НПЗ и экспортный терминал Роснефти. Наблюдался пожар.

13.05.2026 - украинские БПЛА атаковали НПЗ “Славнефть - ЯНОС” в Ярославской области. На территории завода наблюдался пожар.

13.05.2026 - украинские БПЛА атаковали Астраханский газоперерабатывающий завод. На площадке завода наблюдался пожар.

15.05.2026 - БПЛА атаковали Рязанский НПЗ Роснефти. Наблюдался пожар.

17.05.2026 - БПЛА атаковали Московский НПЗ Газпром нефти. Завод остановил работу.

19.05.2026 - БПЛА атаковали Рязанский НПЗ Роснефти. Наблюдался пожар.

19.05.2026 - украинские БПЛА атаковали НПЗ “Славнефть - ЯНОС” в Ярославской области. На территории завода наблюдался пожар.

19.05.2026 - украинские БПЛА атаковали НПС “Ярославль” Траснефти.

20.05.2026 - Нижегородский НПЗ Лукойла подвергся атаке украинских БПЛА.

21.05.2026 - БПЛА атаковали Сызранский НПЗ Роснефти. Наблюдался пожар.

22.05.2026 - украинские БПЛА атаковали НПЗ “Славнефть - ЯНОС” в Ярославской области.

23.05.2026 - украинские БПЛА ударили по терминалу Траснефти «Шесхарис» в Новороссийске.

23.05.2026 - украинские БПЛА атаковали ПНБ "Грушовая" в Новороссийске в Краснодарском крае.

24.05.2026 - украинские БПЛА атаковали ППС “Второво” Траснефти во Владимирской области.

28.05.2026 - украинские БЭК атаковали три танкера (“Альтура“ - 9292199, “Велора“ - 9290373, “Джеймс 2“ - 9253909) в Чёрном море к северу от Стамбула. БЭК не сдетонировал около судна.

29.05.2026 - украинские БПЛА атаковали Волгоградский НПЗ Лукойла. Наблюдался пожар.

29.05.2026 - украинские БПЛА атаковали Ярославский НПЗ Славнефти. Наблюдался пожар.

29.05.2026 - украинские БПЛА атаковали порт Темрюк. Наблюдался пожар.

30.05.2026 - украинские БПЛА атаковали нефтебазу “Южной нефтяной компании” в Армавире.

30.05.2026 - украинские БПЛА атаковали нефтебазу в Феодосии в Крыму.

31.05.2026 - украинские БПЛА атаковали нефтеперекачивающую станцию Транснефти ЛПДС «Лазарево» в Кировской области.

02.06.2026 - украинские БПЛА атаковали Ильский НПЗ в Краснодарском крае. Наблюдался пожар.

Основные удары Украины и НАТО в мае пришлись на российские НПЗ в европейской части страны и на нефтетранспортную инфраструктуру (нефтеперекачивающие станции, морские терминалы, танкеры на рейде вблизи портов погрузки).

По итогам мая Россия является третьим по величине экспортёром нефти морем (без учёта трубопроводных поставок) после США и Саудовской Аравии - 492 тысяч тонн в сутки. Индия стала главным покупателем российской нефти в мае - 256 тысяч тонн в сутки (в апреле - 218). Китай продолжил сдержанные закупки нефти всех происхождений, включая российскую - 132 тысячи тонн в сутки (в апреле- 214). Турция традиционно третья - 16 тысяч тонн в сутки (в апреле - 26).

В конце апреля на уровне президентов России и Индонезии (Прабово Субианто) была достигнута договорённость о поставки в государственные хранилища нефти в Индонезии 20.6 млн тонн российской нефти. Это является очень крупной сделкой и позволит на время снизить зависимость от Китая и Индии в части дуополии покупателей российской нефти. Сроки и предложенный дисконт не раскрываются. При этом поставки в Индонезии несут меньшие логистические расходы по сравнению с поставками в Китай из европейских портов России.

В мае нефтепровод “Дружба“ продолжал работу, что является временным подспорьем для российского нефтяного экспорта.

В конце мая во время визита Президента России в Казахстан было подтверждено на межправительственном уровне сотрудничество России и Казахстана в нефтяной отрасли.

В мае продолжился рост простоев НПЗ вследствие украинских атак. Это оказывает влияние как на экспорт нефтепродуктов, так и на поставки на внутренний рынок.

Консервативная оценка простоя первичных мощностей переработки нефти в России по состоянию на 29.05.2026 - 306 тысяч тонн в сутки, что составляет 34% от общего объёма мощностей. Работающие мощности по нефти - 550 тысячи тонн в сутки. В апреле-мае был достигнут новый пик аварийных простоев - второй по величине после сентября-октября 2025. Также простаивают крупные мощности по переработке газового конденсата в Астрахани и Усть-Луге общей мощностью 28 тысяч тонн в сутки.

В совокупности это даёт снижение мощностей производства бензина на 32 тысячи тонн в сутки. По бензину в России тонкий профицит установленных производственных мощностей - около 18 тысяч тонн в сутки в среднем по году составляет разница между фактическим производством и внутренним потреблением. При этом в разгар летнего сезона отмечается повышенное потребление бензина и профицит даже в лучшие годы близок к нулю. Прямо сейчас же вероятно потребление бензина превышает его производство, а активный сезон вождения только начинается.

По авиационному керосину средний по году профицит - 3-4 тысячи тонн в сутки, что составляет около 10% от производства. Снижение производства авиационного керосина в моменте - около 8 тысяч тонн в сутки. То есть вероятно идёт потребление керосина из запасов. В этом мы на одной волне со всеми крупнейшими потребителями керосина. Правительство 01.06.2026 ввело ограничение на экспорт авиационного керосина сроком до ноября.

По дизельному топливу запас выше. Снижение мощностей сейчас - 60 тысяч тонн в сутки при профиците в обычное время - 110 тысяч тонн в сутки. Возможные ограничения связаны с переходом от зимнего топлива к летнему. В преддверии сезона нефтяники переключались на летнюю спецификацию и наложилось на высокие объёмы простоя НПЗ.

Трудные моменты с топливным балансом являются первопричиной предпринимаемых Правительством ситуативных мер - как по ценовым ограничениям продажи топлива на Петербургской бирже, так и ручному управлению производством и логистикой - условно добровольные соглашения с нефтяными компаниями по объёмам производства нефтепродуктов и динамичные ограничения экспорта нефтепродуктов. Системное решение - это расширение мощностей первичной переработки нефти, особенно на Северо-Западе страны, и развитие локальной нефтепереработки ближе к местам добычи нефти, особенно переработки газового конденсата.

На юге России в конце мая вследствие ударов Украины и США по АЗС и бензовозам начался топливный кризис.

В конце мая Правительство России расширило технические возможности частных компаний (включая нефтяные) по объектному ПВО. Это включает стандартную номенклатуру мобильных огневых групп (крупнокалиберные пулемёты , комплексы РЭБ и вспомогательное оборудование). В теории это должно существенно усилить оборону нефтяных терминалов, НПЗ, нефтеперекачивающих станций и оффшорных платформ, являющихся типовыми целями атак Украины и ЕС. Реализации данных мер потребует нескольких месяцев. Системное решение проблемы возможно не ранее выхода на целевые показатели спутниковой группировки “Рассвет” от “Бюро 1440”, что ожидается в 2027 году.

В конце мая США в очередной раз продлили краткосрочные “разрешение” на продажу зарубежных активов ЛУКОЙЛА (LUKOIL International GmbH) и Газпром нефти (NIS). Однако продления данных лицензий может прекратиться в любой момент, что приведёт к фактической конфискации большинства таких активов за исключением Казахстана.

Подробнее о нефтяной отрасли России здесь.

Казахстан

В конце мая произошла авария на Тенгизе. Добыча упала с обычных 125 тысяч тонн в сутки до 5-10 тысяч тонн в сутки по состоянию на 27.05.2026. Во время прошлой аварии, связанной с отключением энергоснабжение, восстановление добычи до проектного уровня заняло около трёх месяцев.

Планируемый с 1 июня ремонт на Кашагане может быть перенесен на более поздний срок вследствие привлекательных цен на нефть на международных рынках.

В мае поменялась логистика поставок казахстанской нефти в Германию. По итогам атак Украины, США и ЕС на инфраструктуру Транснефти не будет поставок через нефтепровод “Дружба”. Предложенные Казахстану альтернативы - поставка нефтепроводами до Усть-Луги и Приморска с перевалкой на танкеры.

Экспорт казахстанской нефти морем из российских портов вырос в мае - 259 тысяч тонн в сутки (в апреле было - 226). Это является следствием как растущих объёмов добычи, так и перененаправлением в порты части трубопроводных поставок.

Каспийский Трубопроводный Консорциум усилил противодроновую защиту своих объектов, что в теории должно помочь снизить частоту вынужденных простоев. Однако принципиальное желание Украины и НАТО атаковать объекты КТК никуда не исчезло, а технические возможности постоянно растут.

Казахстанские власти получают ответные иски от западных нефтегазовых компаний после выигранного арбитража по нарушению ими казахстанских экологических требований. У нефтяных компаний США, Великобритании и ЕС не принято оплачивать крупные экологические штрафы в третьих странах.

Власти Казахстана продолжают поиск инвесторов для анонсированной ранее программы расширения местных нефтеперерабатывающих мощностей. Данная программа нужна стране, но в условиях жёсткого ценового регулирования розничных цен на нефтепродукты данные проекты не выглядит прибыльными, что и привело к отсутствую желающих вложиться потратить свои деньги на благо народа Казахстана. Иски против западных компаний и война Ближнем Востоке усугубила ситуацию.

Стратегически у властей Казахстана всего несколько вариантов:

Реализовывать программу силами “Казмунайгаза” и за счёт госбюджета. Однако “Казмунайгаз” самостоятельно ничего из крупного никогда не строил, что создаёт для потенциальных проектов традиционные риски сильных сдвигов вправо, увеличения бюджетов и более низкой операционной эффективности мощностей.

Сильнее увеличивать интеграцию в общий евразийский рынок топлива, включая снятие ограничений по траснграничной торговли и уход от сильного субсидирования и регулирования внутреннего рынка топлива. На рынке крайне много взаимовыгодных вариантов международной торговли, особенно краткосрочных поставок в страны в условиях временных дефицитов и географических свопов поставок топлива.

Активизировать продажу активов ближневосточными компаниям. Компании ОАЭ, Катара активно ищут пути расширения глобального присутствия и диверсификации долгосрочных вложений накопленных денежных средств (альтернативу казначейским облигациям США). Однако в ближайшее время компании будут заняты более насущными домашними делами и будут какое-то время испытывать дефицит денежных средств (которые уйдут на восстановление активов и компенсации простоев).

Атырауский НПЗ (16.4 тысячи тонн в сутки) уйдёт в плановый ремонт 26.06.2026. Уход каждого из трёх НПЗ в плановый ремонт обычно создаёт напряжённую ситуацию на рынке автомобильного топлива.

Экспорт серы из Казахстана через территорию России приостановлен ввиду напряженной ситуации в морских портах России на фоне ударов Украины, США и ЕС по ним. Месячный объём экспорта серы из Казахстана составляет около 200 тысяч тонн. Из них через российские порты проходит 83%.

Подробнее о нефтяной отрасли Казахстана здесь.

Саудовская Аравия

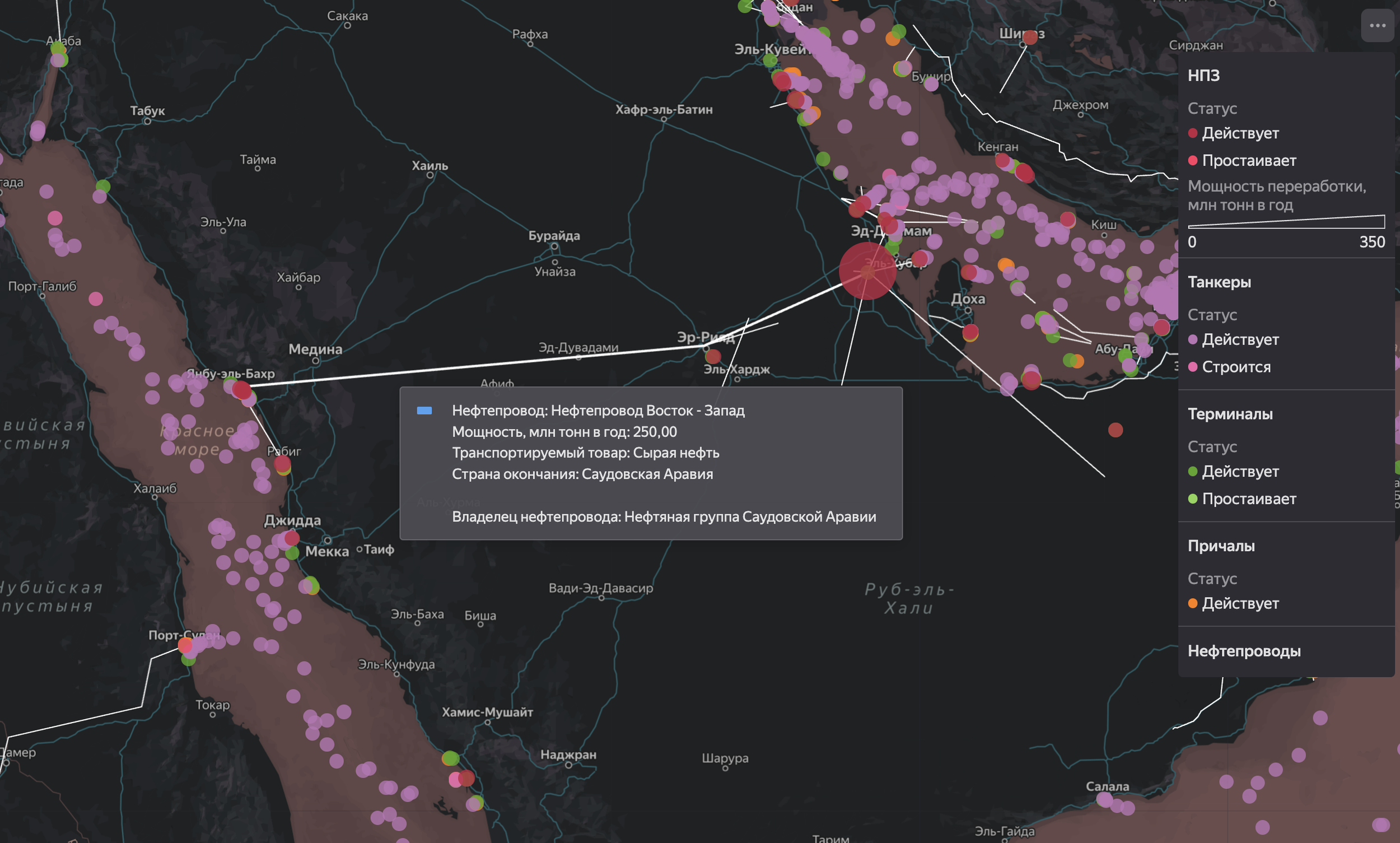

Крупнейший порт отгрузки саудовской нефти - Рас-Таннура - находится на берегу Персидского залива. Перекрытие Ормузского пролива Саудовская Аравия частично компенсирует перенаправлением нефти на погрузку в порт Янбу и Муаджиз на берегу Красного моря по нефтепроводу “Восток-Запад” мощностью 685 тысяч тонн в сутки. Ровно для этих целей этот нефтепровод и был построен в своё время.

Маршрут нефтепровода “Восток-Запад”

В середине марта началось перенаправление потоков нефти на погрузку морем по данному нефтепроводу. Отгрузки нефти на экспорт в Саудовской Аравии в мае остались на уровне апреля (525 тысяч тонн в сутки в мае по сравнению с 536 тысячами тонн в сутки в апреле). Это говорит о выходе нефтепровода «Восток-Запад» мощностью 685 тысяч тонн в сутки на предельные объёмы транспортировки. Помимо нефти на экспорт этот нефтепровод также прокачивает нефть в штатном режиме на саудовские НПЗ на западном побережье страны.

Подробнее о нефтяной отрасли Саудовской Аравии здесь.

ОАЭ

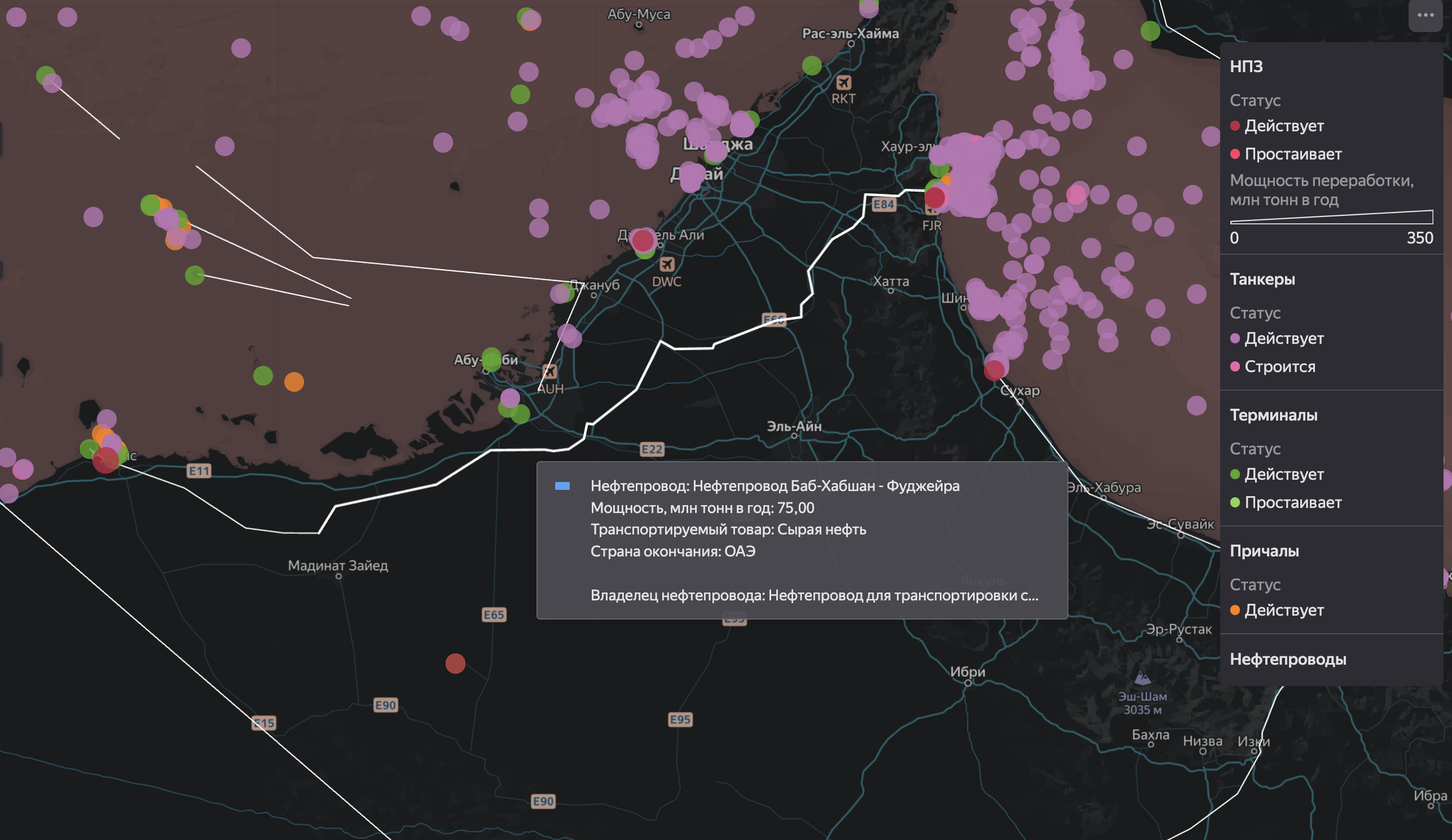

После блокировки Ормузского пролива “Национальная нефтяная компания Абу-Даби” ожидаемо начала перенаправлять потоки нефти на погрузку в порт Фуджейры на берегу Оманского залива по нефтепроводу “Баб - Хабшан - Фуджейра” мощностью 205 тысяч тонн в сутки.

Маршрут нефтепровода “Баб - Хабшан - Фуджейра”

Этот поток составляет 48% от довоенных объёмов добычи в стране (428 тысяч тонн в сутки). Все остальные ключевые терминалы отгрузки нефти в ОАЭ находятся в Персидском заливе - Зирку и Остров Дас.

Отгрузки нефти в мае продолжили расти и составили 362 тысячи тонн в сутки (в апреле была 321 тысяч тонн в сутки). Это говорит о наращивании транспортировки нефти по нефтепроводу “Баб - Хабшан - Фуджейра” и преодолении нефтяным терминалом в Фуджейре последствий атак. ОАЭ больше не входит в ОПЕК и теперь её добыча ограничивается только техническими возможностями по вывозу добытой нефти в мировой океан.

Подробнее о нефтяной отрасли ОАЭ здесь.

Ирак

Нефтяной экспорт Ирака резко снизился вследствие перекрытия Ормузского пролива в начале марте. В мае экспорт нефти составил 32 тысячи тонн в сутки. Экспорт в мае снизился по сравнению с апрелем вследствие блокады Ормузского пролива силами ВМС США с внешней стороны. Данный уровень экспорта является депрессивным для иракской экономики. Экспорт нефти формировал 92% доходов государственного бюджета до войны. Каждый следующий месяц перекрытия Ормузского пролива осложняет позиции политических кланов, претендующих на управление страной.

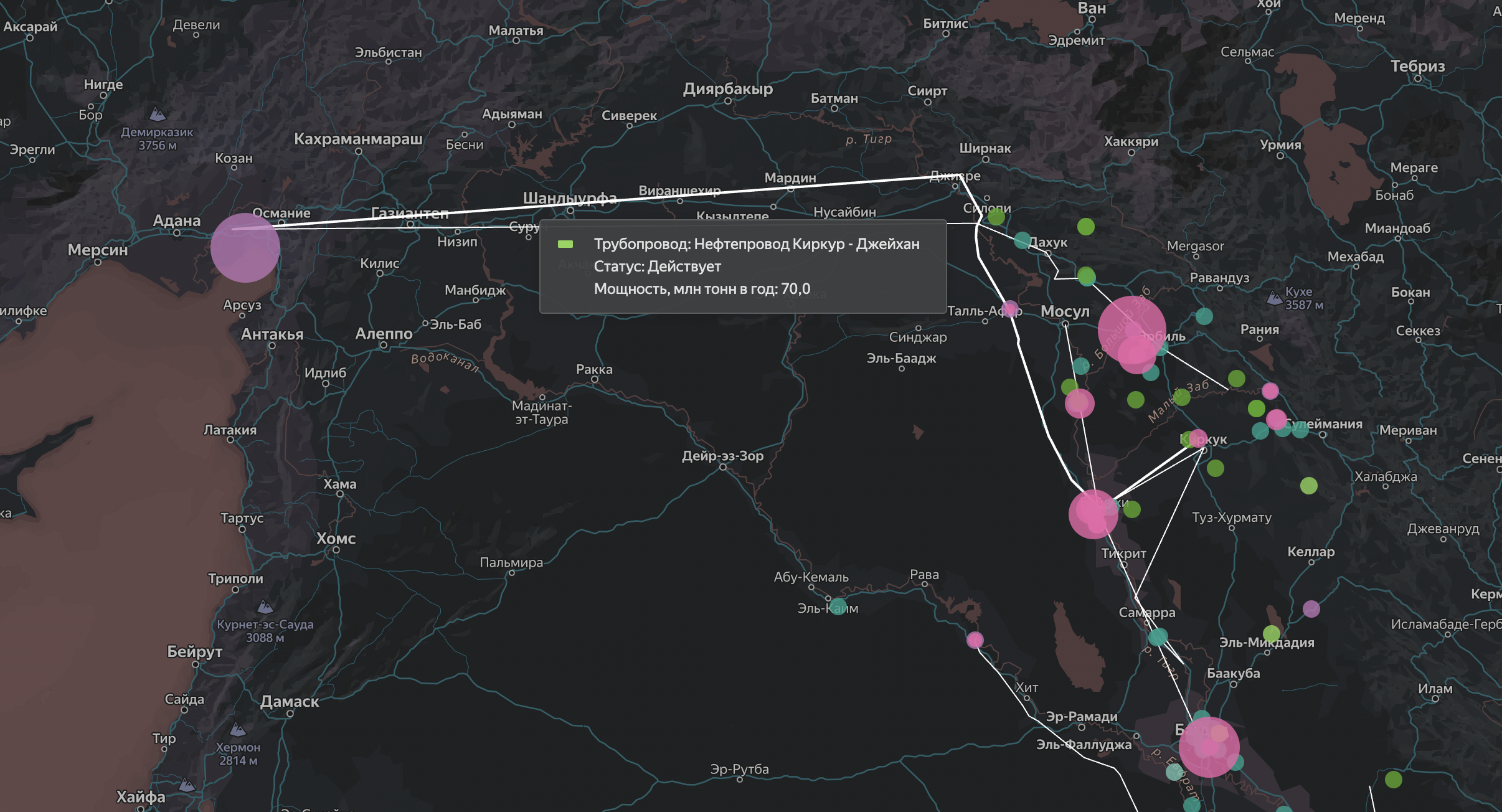

На данный момент экспорт осуществляется только с северных месторождений через турецкий порт Джейхан и через сирийский Баньяс.

Нефтепроводы с севера Ирака в турецкий Джейхан

В марте 2026 года начались восстановительные работы на старом нефтепроводе с месторождения Киркук на территорию Турции в обход Курдистана. Трубопровод практически не эксплуатировался с 2014 года вследствие ущерба от военных действий. Мощность нефтепровода составляет 27-34 тысячи тонн в сутки.

Интересным моментом является, что связанные с Ираном структуры по факту контролируют значимую часть иракского экспорта через Персидский залив, а также используют экспортные иракские партии нефти и нефтепродуктов для сокрытия иранского происхождения своих партий.

В мае продолжился экспорт нефти и мазута в Сирию автотранспортом через пограничный переход "Эт-Танф" /"Аль-Валид” в провинции Анбар. Ежедневный объем экспорта составляет 500–700 грузовиков, что соответствует 15 тысячам тонн в сутки.

В конце апреля был сделан шаг по формированию правительства Ирака. Предложенный шиитской коалицией “Координационная структура” кандидат на должность премьер-министра Али аз-Зейди получил согласование США и курдов. 27.04.2026 недавно избранный президент Ирака Низар Амиди (курд) официально поручил Али аз-Зейди (шииту) сформировать правительство. США с января активно боролись против прежнего основного кандидата на эту должность Нури Аль-Малики. Аль-Малики был тесно связан с иранскими элитами. А США как раз стремятся ещё сильнее изолировать международную торговлю Ирана, как по морю при помощи блокады иранского экспорта, так и по суше через установления контроля над руководителями стран-соседей Ирана (Ирак, Пакистан, Армения, Азербайджан, Турция). Нефтяная отрасль юга Ирака тесно связана с Ираном, включая экспорт иракских нефти и мазутов. Установленик США контроля над правительством Ирака может снизить степень ирано-иракского сотрудничества и привести к дополнительным проблемам по экспорту иранского мазута и нефти, а также поставки иранского газа в Ирак. При этом бизнес Али аз-Зейди тесно связан с ОАЭ. Логично предположить усиление сотрудничество с ОАЭ и в нефтяной отрасли, включая вложения эмиратских компаний в нефтедобывающие активы в Ираке и усиления Дубая в экспорте иракских нефти и нефтепродуктов.

Подробнее о нефтяной отрасли Ирака здесь.

Иран

В мае иранские нефтяные объекты не подвергались атакам. Однако удары Израиля, США и ОАЭ по прочим объектам в мае продолжились, пусть и с меньшей интенсивностью, чем до середины апреля.

Продолжается начатая 13.04.2026 блокада со стороны США экспорта иранской нефти и нефтепродуктов морем. В мае экспорт иранской нефти обвалился и составил 29 тысяч тонн в сутки. Для сравнения в апреле с учётом эффекта начала блокады было 175 тысяч тонн в сутки. Государственные доходы Ирана испытывают невероятный кризис и эта проблема будет нарастать с каждым месяцем.

С конце марта начались случаи платных проходов судов через Ормузский пролив. Размер платы составляет 150 миллионов рублей (в эквиваленте) за судно. Оплата осуществляется в юанях. Правительство Ирана принимает закон для легализации данной практики. От платы освобождаются суда, дружественных Ирану стран: Китай, Россия, Индия и другие. Были отдельные рыночные слухи о требовании котировании и вероятно оплаты самого груза нефти не в долларах США в качестве условия пропуска через пролив. Есть случаи прохождения торговыми судами ОАЭ Ормузского пролива и блокады США, но без подтверждений оплаты Ирану пошлины за проход.

Подробнее о нефтяной отрасли Ирана здесь.

США

Ключевым фактором нефтяной отрасли США продолжает быть атака США на Иран, а также политическое давление на Китай, Россию, Венесуэлу и сопутствующее этому увеличение экспорта нефти и нефтепродуктов из США. Экспорт нефти из США, включая поставки нефти из запасов, достиг новых рекордных значений в мае - 756 тысяч тонн в сутки (в апреле было 668 тысяч тонн в сутки, что тоже было рекордным показателем). США стали экспортёром нефти номер один. Их них около 100 тысяч тонн в сутки - это высвобождение запасов из Стратегического нефтяного резерва).

В мае продолжилось высвобождение стратегических запасов нефти общим объёмом 55 миллионов тонн. Нефть высвобождается как на внутренний рынок, так и не внешний. Погрузки нефти в портах, связанных с хранилищами стратегического нефтяного резерва, в мае стале рекордными.

Импорт нефти в США в мае составил 321 тысячу тонн в сутки (рост 20 тысяч тонн в сутки по сравнению с апрелем). Венесуэла и Канада являются ведущими поставщиками.

В мае продолжилась блокада силами ВМС США Ормузского пролива с внешней стороны, а также всего южного побережья Ирана. Регулярно наносятся ракетные удары по торговым судам и осуществляются высадки десанта на них. Блокада иранского экспорта является достаточно результативной. Блокада транзита через Ормузский пролив судов третьих стран по иранским правилам является результативной в меньшей степени.

Доходность двухлетних казначейских облигаций США в мае продолжила расти и достигла 4.06% к концу месяца. При этом 22.05.2026 Трампом осуществлена смена главы Джерома Пауэлла на Кевина Уорша, что вероятно изменит денежно-кредитную политику США в сторону снижения ставки (но не обязательно стоимости заимствований).

Доходность двухлетних казначейских облигаций США, %

Подробнее о нефтяной отрасли США здесь.

Венесуэла

Венесуэла под фактическим руководством и. о. президента страны Дельси Родригес и Дональда Трампа методично встраивается в западный нефтяной трейдинг. В первую очередь это касается разворота внутренней нормативной базы в сторону США и передачу ресурсов компаниями из США.

Экспорт нефти продолжил расти в мае и составил 142 тысячи тонн в сутки по итогам мая (плюс 17 тысяч тонн в сутки по отношению к апрелю, +14%). Половина нефти ушла в США. Ранее в апреле в США ушла только треть нефти. США увеличивают свою долю в структуре экспорта венесуэльской нефти, но это является продажами “под дулом пистолета”. Венесуэла не получает этих денег. Вторым по величине покупателем венесуэльской нефти является Индия, где венесуэльская нефть замещает российскую. Китай венесуэльскую нефть не импортировал.

Подробнее о нефтяной отрасли Венесуэлы здесь.

Китай

Импорт нефти и конденсата в Китай продолжил снижаться и составил в мае 863 тысячи тонн в сутки без учёта поставок в провинцию Тайвань. В апреле было 1082 тысячи тонн в сутки. Китай по-прежнему крупнейший импортёр нефти.

Китай в мае вероятно начал начал использование нефти из своих хранилищ для компенсации снижения импорта. По состоянию на 01.05.2026 запасы нефти только в наземных береговых хранилищах (без учёта подземных хранилищ и запасов на плаву) составляли 167 миллионов тонн.

Китай четвёртый месяц подряд наращивает импорт российской нефти.

США осуществляют блокаду поставок иранской нефти в Китай. Перекрытие Ираном Ормузского пролива ранее уже сократило поставки нефти из Персидского залива (Ирак, Кувейт, и частично Саудовская и ОАЭ) и катарского конденсата в адрес государственных НПЗ Китая начиная с конца марта.

Китай в мае не импортировал венесуэльскую нефть.

В начале мая США усилили давление на нефтеперерабатывающие компании Китая. В чёрный список были давлены следующие компании, НПЗ которых преимущественно работают на иранской и российской нефти:

“Группа Хенгли”

“Группа нефтехимических компания Шаньдун Цзиньчэн”

“Группа химических компаний Хэбэй Синьхай”

“Нефтехимическая компания Шаньдун Шоугуан Луцин”

“Химическая компания Шаньдун Чжэньсин”

Китайский власти запретили соблюдение этих чёрных списков внутри Китая. Это даёт шанс на усиление российской-китайской торговли нефтью и прямым расчётам за неё.

В мае Китай возобновил традиционный экспорт светлых нефтепродуктов, что говорит об умеренно-позитивной самооценке влияния кризиса на китайскую нефтяную отрасль.

Подробнее о нефтяной отрасли Китая здесь.

Индия

Импорт нефти и конденсата в Индию в мае составил 707 тысяч тонн в сутки (в апреле - 586). Индия является импортёром нефти и конденсата номер два и в мае разрыв с Китаем стал минимальным за всё время.

ВременнОе наложение ближневосточного кризиса на решение Моди подчиниться Трампу и уйти от закупок российской нефти усугубило ситуацию. Впопыхах правительство Моди пошло получать “барское разрешение” на временный импорт российской и иранской нефти. Трамп “разрешил” разгрузить в портах Индии российскую нефть, погруженную до 05.03.2026 со сроком разгрузки до 04.04.2026. Далее срок “разрешения” продляли до 17.05.2026. Это дало глоток свежего воздуха индийским НПЗ. Это позволило нарастить поставки российской нефти в Индию в мае до 256 тысяч тонн в сутки.

Индия продолжает увеличивать потребление венесуэльской нефти. В мае побит рекордный показатель по импорту венесуэльской нефти, установленный в прошлом месяце. Сочетание факторов на мировом рынке создало условия для стремительного роста поставок венесуэльской нефти в страну и оставляет потенциал для дальнейшего роста. Это включает переход венесуэльской нефти под торговый контроль США и одновременный отказ от неё китайских НПЗ; атака США на Ближний Восток и сокращение поставок ближневосточной нефти в Индию; усиление давления США на покупателей российской нефти. В отличии от Китая Индия всегда потребляла венесуэльскую нефть строго под надзором США и в полном соответствии с их правилами.

Венесуэльские поставки снижают потребность Индии в российской нефти даже в текущих условиях перекрытого Ормузского пролива. В случае открытия пролива существует риск снижения импорта российской нефти в Индию кроме Вадинара до нуля под нажимом США.

Подробнее о нефтяной отрасли Индии здесь.

Южная Корея

Южная Корея является одним из пострадавших от блокировки Ормузского пролива. В мае импорт нефти составил 347 тысяч тонн в сутки, что позволило преодолеть апрельский кризис (219 тысяч тонн в сутки). Импорт ещё не восстановился до довоенных времён, но уже не является кризисным.

Саудовская Аравия и ОАЭ успешно восстанавливает свои позиции на рынке нефти Южной Кореи и близки к довоенным объёмам. Традиционные поставки нефти и кондесата из Кувейта, Ирака и Катара нулевые с конца марта. США наращивают поставки своей нефти в страну, замещая выпавшие ближневосточные объёмы. Оман побил рекорд по поставкам своей нефти в Южную Корею.

Подробнее о нефтяной отрасли Южной Корее здесь.

Япония

В мае импорт нефти и конденсата в Японию составил 200 тысяч тонн в сутки, что свидетельствует от восстановлении после апрельского кризиса (всего 97 тысяч тонн в сутки). Ситуация в Японии схожа с южнокорейской.

Перекрытие Ормузского пролива с конца марта резко сократило поставки нефти в Японию со стороны монархий Персидского залива. Практически всю нефть и газовый конденсат Япония получала именно из этого региона. Поставки нефти из Саудовской Аравии и ОАЭ остаются на крайне низком уровне, что отличает японскую ситуацию от южнокорейской. Традиционные поставки из Кувейта и Катар нулевые. Оман нарастил поставки до уровня, близкому к рекордному. США в мае поставляли нефть в страну на рекордном уровне.

Танкер «Вояджер» (9843560) в мае доставил два партии российского конденсата «Сахалинская смесь» (API 55, 0.15%) в японские порты Кикума. Покупателем первой партии выступила японская нефтеперерабатывающая компания «Тайо нефть». Второй партии - “Энеос“. Это первые поставки российских нефти и конденсата с июня 2025 года.

Запасы нефти в Японии в мае продолжали снижаться, но в конце мая тренд развернулся (вероятно временно). Япония с апреля отгружает нефть морем в рамках высвобождения стратегических запасов нефти.

Правительство Японии объявило об ограничении экспорта светлых нефтепродуктов в рамках оптимизации закупок сырой нефти.

В мае объёмы переработки нефти на японских НПЗ немного увеличились по сравнению с уровнем апреля. Уровень переработки соответствует традиционно низкому второму кварталу): утилизация мощностей - 73%, утилизация доступных мощностей - 81%. Таким образом значительный объём мощностей простаивает по экономическим причинам.

Рост затрат на закупку импортных энергоресурсов (нефть, СПГ, нефтепродукты, СУГ) оказывает сильное влияние на экономику Японии. Торговой баланс Японии становится дефицитным, что требует или валютных интервенций, или ослабление курсы йены. Несмотря на значительные валютные резервы нацбанка Японии почти все они хранятся в казначейских облигациях США. А США сами сталкиваются с необходимостью финансировать дефицит федерального бюджета галактических масштабов и запрещают контролируемым государствам, начиная с Японии, продавать казначейские облигации, включая обязательное участие в рефинансировании своих долгов. Ослабление курса йены хоть и будет благоприятно воспринято японскими экспортёрами, но приведёт к дальнейшему росту инфляции. Околонулевая инфляция и соответственно околонулевые ставки финансирования жизненно важны для обслуживания гигантского японского долга. Именно Япония является лидером среди крупных экономик по размеру долга к ВВП страны (249%).

Доходность японских десятилетних процентных облигаций, %

Доходность японских облигаций в мае продолжила расти и достигла 2.69% по состоянию на 01.06.2026. Рост за май - 0.18% (в конце апреля было - 2.51%, в конце марта - 2.27%). Это означает рост стоимости новых заимствований на 7% за месяц. Таким образом, целевые (асимптотические) государственные расходы по обслуживанию текущего долга уже составляет 6.7% ВВП. Данный уровень смертелен (но не мгновенно) для японских государственных финансов с учётом фактической недоступности ранее сделанных накоплений. Выход на такие целевые расходы займёт несколько лет (так как государство фиксирует свои обязательства в момент выпуска облигации), но по мере рефинансирования старых облигаций новыми фактические процентные расходы будут подтягиваться к целевому уровню. Усугубление ситуации с ростом затрат на импорт и даже стабилизация на текущем уровне ускорит приближение долгового кризиса.

Подробнее о нефтяной отрасли Японии здесь.

ЕС и Великобритания

Страны ЕС продолжили традиционное для стран региона пиратство в своих прибрежных водах:

03.05.2026 - Швеция задержала танкер «Цзинь Хуэй» (9430272) в своих территориальных водах.

01.06.2026 - Франция задержала танкер "Тагор" (9282481) в международных водах северной Атлантики.

Импорт морских партий нефти в ЕС и Великобританию оставался на относительно стабильном уровне в мае.

В мае продолжились поставки российской нефть по “Дружбе” в адрес Венгрии и Словакии. Объём поставок оценочно составляет около 27 тысяч тонн в сутки, что существенно ниже проектной мощности нефтепровода.

Польша, Литва, Латвия, Эстония и Финляндия с конца марта предоставляют свою территорию и участвуют в навигации украинских БПЛА, которыми атаковали российские морские нефтяные порты и НПЗ в Северо-Западных регионах России. В мае данная тактика атак по-прежнему имела место быть.

Великобритания и национальные власти стран ЕС ввели ограничения по продажам топлива на автозаправках.

Терминал Сиала

Детальные данные по нефтяной инфраструктуре в мире, объёмам импорта и экспорта нефти и нефтепродуктов, маршрутам танкеров в режиме реального времени доступны в модуле “Нефть и нефтепродукты“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Примечания:

Детальные данные по мировому нефтяному рынку доступны в модуле “Нефть и нефтепродукты”Терминала Сиала.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.