Мировой рынок СПГ во 2 квартале 2025 года

Резюме событий на рынке СПГ во 2 квартале 2025 года

Геополитика стала лейтмотивом мирового рынка СПГ во втором квартале. Обычно второй квартал является скучным по причине предсказуемости фундаментальных показателей, но не в этот раз.

В апреле Трамп ввёл высокие импортные пошлины почти для всех торговых партнёров США. После этого Трамп много раз поменял и продолжает менять подход к взиманию пошлин, но именно это событие стало одним из ключевых факторов неопределённости по будущим торговым потокам на международном рынке. Колебания цен спот на СПГ превышали 10%. Администрация Трампа заставляет иностранные государства закупать именно СПГ из США, а также вкладываться в будущие СПГ-проекты на территории США (в первую очередь в СПГ-завод “Аляска“).

Атака Израиля и США с косвенным участием стран Персидского залива на Иран, продолжавшаяся с 13 по 24 июня, также привела к серьёзным потрясениям на спот-рынке. Предоставление Катаром и ОАЭ своей территории для нанесения удара по Ирану резонно вызвало ожидание ответных действий со стороны Ирана. Скачущая оценка геополитической премии в цене на СПГ приводила к резким скачкам цены спот на СПГ выше 10% в обе стороны.

По состоянию на 30.06.2025 в мире действовало 47 СПГ-заводов общей мощностью сжижения СПГ 485 миллионов тонн/год. 11 заводов простаивало полностью или частично с общей нефункционирующей мощностью 42 миллиона тонн/год, включая российские “Арктик СПГ-2”, “Газпром СПГ Портовая” и “Криогаз-Высоцк”.

В 2025 году ожидается ввод СПГ мощностей общим объёмом 49.5 миллиона тонн СПГ/год. Этот показатель близок к рекордному (51.8 в 2009). Однако в следующем году ожидается ввод куда большего объёма мощностей сжижения - 57.9 млн тонн/год. США доминируют в данном процессе - на них (включая проект компании из США в Мексике) в 2025 году придётся 62% от ввода мощностей, в 2026 - 43%.

Компания “Предприятие Глобальный СПГ“ (Venture Global LNG), основанная финансистом Михаилом Сабелем, запустила в апреле СПГ-завод “Калькасьё Пасс” в Луизиане в формальную коммерческую эксплуатацию спустя три года после фактической. Также она продолжила активный запуск линий на своём СПГ-заводе “Плакминс”.

Мавритания, Сенегал и Канада дебютировали во втором квартале на рынке СПГ. Британский БиПи запустил в апреле в коммерческую эксплуатацию свой плавучий СПГ-завод “Большая Черепаха Ахмейим”, находящийся на границе Мавритании и Сенегала. На данный момент работает две линии первой очереди совокупной мощностью 1.3 миллиона тонн/год. Канада в конце июня запустила первую линию “Канада СПГ” мощностью 7 миллионов тонн/год.

США во втором квартале оставались поставщиком СПГ номер один на мировой рынок. Катар и Австралия в тройке лидеров. Россия уверенно четвёртая.

На 02.07.2025 в мире действовало 203 регазификационных терминала общей мощностью регазификации 1069 миллиона тонн СПГ/год.

В 2025 году ожидается ввод мощностей регазификации на 95.5 миллиона тонн СПГ/год (годовой прирост - 10%). Многие из проектов, которые планировалось ввести в 2025 году, были задержаны или вовсе отменены. Проекты ввода регазификационных терминалов становятся точечными. Основной прирост мощностей в 2025 году придётся на Китай - 52%.

Китай вернул себе лидерство по разгрузке СПГ во втором квартале. Однако объёмы разгрузки продолжают падать. Япония и Южная Корея - на втором и третьем местах соответственно. Индия всё уверенней чувствует себя на четвёртом месте.

На 01.07.2025 действовало 893 газовоза, включая бункеровочные суда, ПРГУ, плавучие СПГ-заводы и плавучие хранилища, общей грузоподъёмностью 60.0 миллионов тонн. В 2025 году ожидается ввод газовозов общей грузоподъёмностью - 7.8 миллиона тонн, что станет рекордным показателем. Годовой прирост темпа ввода газовозов в 2025 году по сравнению с 2024 - 56%.

26 марта 2025 года начал действовать запрет ЕС на перевалку российского СПГ в портах ЕС и его дальнейший реэкспорт. Это главным образом влияет на одну из изначально основных схем экспорта СПГ с Ямал СПГ с промежуточной перевалкой через французский и бельгийский порты. Данный самозапрет ЕС пока что не ограничивает импорт российского СПГ непосредственно в ЕС с последующей его регазификацией на терминалах. ЕС планирует ввести такой запрет с 2028 года.

Украина и США прекратили транзит российского газа через территорию Украины в ЕС с 1 января 2025 года. 21 марта 2025 года Украина подорвала оккупированную в то время газоизмерительную станцию “Суджа“. 28 марта при содействии США, Великобритании и Франции, Украина добила ракетным ударом данную станцию. Вследствие этого европейский рынок лишился трубопроводного газа в объёме 41 миллиона кубометров в сутки, что создало дополнительный спрос со стороны ЕС на СПГ из США в объёме 11 миллионов тонн СПГ в год (около 3% от общемировой торговли СПГ).

Экспорт со среднетоннажных балтийских проектов России был остановлен в первом квартале вследствие отказа ЕС и давления на третьи страны со стороны США. Во втором квартале работала только одна линия Газпром СПГ Портовая. Поставки СПГ шли в Калининградскую область.

Цена спот на поставку СПГ в Восточную Азию на 30.06.2025 составила 12.1 долларов США за миллион британских термических единиц, что эквивалентно 35 рублям за кубометр газа. Снижение за квартал в рублёвом эквиваленте - минус 26%, в долларовом - минус 2%. Долгосрочные цены на газ предполагают существенное снижение цен на спот-поставки газа начиная с 2027 года.

Актуальные новости по торговле СПГ и другими энергетическими товарами в России и мире доступны в телеграмм-канале Сиала https://t.me/seala_ru. Подписывайтесь и участвуйте в обсуждениях.

Морская торговля СПГ

Во втором квартале газовозы продолжили избегать район Красного моря. 15 января было достигнуто временное перемирие между Израилем, США и Великобританией с одной стороны и Палестиной, Йеменом и Ираном - с другой. В рамках перемирия частично возобновлялся безопасный проход судов, связанных с Израилем, США и Великобританией, через Красное море. Однако возобновление Израилем военных действий в Палестине 18 марта привело к нарушению данного перемирия и соответственно возобновлению ограничений в Красном море для судов, связанных с Израилем и воющим на его стороне в Палестине с другими государствами. Последствия попадания в газовоз СПГ существенно отличаются в негативную сторону от попадания в танкер или сухогруз, поэтому газовозы избегают опасных участков Красного моря. При этом проход СПГ газовозов через Суэцкий канал и поставка СПГ на регазификационные терминалы севера Красного моря являются безопасными.

В июне 2025 года во время войны Израиля и США против Ирана была краткосрочная паника в части нахождения газовозов в Персидском заливе.

США и Великобритания продолжают применять военные технологии для мониторинга отгрузок СПГ с арктических проектов России. Треккинг судов уже перестал служить изначальной цели повышения безопасности морских перевозок, а поставлен на службу подчинения мировой торговли диктатуре США и отчасти Великобритании. Этим объясняется резкое снижение прозрачности судоходных операций в Северном Ледовитом океане.

СПГ-заводы

На 30.06.2025 в мире действовало 47 СПГ-заводов, включая частично простаивающие, общей мощностью сжижения СПГ 485 миллионов тонн в год.

11 заводов простаивало полностью или частично с общей нефункционирующей мощностью 42 миллиона тонн/год. Перечень простаивающих заводов и линий:

“Марса-эль-Брега СПГ” в Ливии.

“Йемен СПГ”.

Линия 1 на заводе “Атлантический СПГ” в Тринидаде и Тобаго.

“Арктик СПГ-2”, одна из двух линий “Газпром СПГ Портовая”, “Криогаз-Высоцк” в России.

Линии C, D, E завода “Ботанг СПГ” в Индонезии.

СПГ-завод “Дарвин“ и линия 2 СПГ-завода “Северо-Западный шельф” в Австралии.

Думьят СПГ и Египетский СПГ. Второй из этих заводов отгружает редкие партии СПГ с частичной занятостью одной из линий.

На 30.06.2025 в стадии строительства находятся мощности на 24 заводах (включая проекты расширения уже действующих заводов) общей проектной мощностью сжижения - 191 миллион тонн/год. Данный ожидаемый объём ввода мощностей соответствует 39% от текущей мощности. Такой чрезвычайно высокий для любой отрасли показатель свидетельствует о грядущих в ближайшие годы изменениях в отрасли, негативных для производителей.

В 2025 году ожидается ввод СПГ мощностей общим объёмом 49.5 миллиона тонн СПГ/год. Этот показатель близок к рекордному (51.8 в 2009). Однако в следующем году ожидается ввод куда большего объёма мощностей сжижения - 57.9 млн тонн/год. США доминируют в данном процессе - на них (включая проект компании из США в Мексике) в 2025 году придётся 62% от ввода мощностей, в 2026 - 43%.

С высокой долей вероятности, с лета 2026 года СПГ будет в относительном избытке, что приведёт к снижению цены, а также к очень выгодной для США ситуации - продолжения расчистки глобального рынка СПГ от неугодных им стран - России, Ирана (трансграничную торговлю трубопроводным газом). Внимание США к Катару также вероятно усилится.

Погрузки

По данным Сиала, США во втором квартале оставались поставщиком СПГ номер один на мировой рынок. Катар и Австралия в тройке лидеров. Россия - четвёртая.

Россия

Согласно заявлениям вице-премьера Правительства РФ Александра Новака план по экспорту СПГ на 2025 год - 33 миллиона тонн, на уровне 2024 года.

В середине апреля была принята Энергетическая стратегия РФ до 2050 года, устанавливающая ориентиры по экспорту СПГ:

2030 - 103 миллиона тонн СПГ.

2036 - 130 миллионов тонн СПГ.

2050 - 175 миллионов тонн СПГ.

Производство СПГ в России является стабильным и выдерживает давление США и ЕС средней степени. Однако все новые проекты развития встали на паузу ввиду гораздо более критичного уровня давления на них со стороны этих стран. С ресурсной, технологической и производственной точки зрения Россия (и прежде всего Новатэк) готова экспортировать такие объёмы СПГ в долгосрочной перспективе. На данный момент времени всё упирается в политическую готовность зарубежных покупателей импортировать российский СПГ.

Отгрузки СПГ с заводов во втором квартале составили 7.7 миллиона тонн. Это говорит о 111% утилизации проектной мощности действующих линий (без учёта линий в долгосрочном простое).

С Ямала (порт Сабетта) было отгружено 5.2 миллиона тонн. Отгрузки находятся на стабильном уровне.

Во втором квартале традиционно активно используется схема промежуточной перевалки на рейде в Мурманске - по этой схеме было поставлено 1.0 миллион тонн (19% от всех объёмов).

После перегрузки в Мурманске большая часть объёмов уходит в Китай.

26 марта 2025 года начал действовать запрет ЕС на перевалку российского СПГ в портах ЕС и его дальнейший экспорт. Это главным образом повлияет на одну из ключевых схем экспорта СПГ с Ямал СПГ с промежуточной перевалкой через французский порт Монтуар и бельгийский порт Зеебрюгге. Данный самозапрет ЕС пока что не ограничивает экспорт СПГ непосредственно в ЕС с последующей его регазификацией на терминалах. Во втором квартале поставки российского СПГ в данные порты пока продолжились. За первое полугодие в эти порты было поставлено 2.1 миллиона тонн СПГ.

Основное направление реэкспорта СПГ всех происхождений из Монтуара и Зеебрюгге - Китай.

С Сахалина-2 (порт Пригородное) было отгружено 2.3 миллиона тонн. Основная часть СПГ уходит в Китай и Японию. Япония продолжает получать у США так называемые разрешения на импорт СПГ с Сахалина-2. Также были поставки в Южную Корею и Вьетнам.

Первая линия Арктик СПГ-2 продолжила находиться в простое ввиду отсутствия покупателей на СПГ. Грузы с Арктик СПГ-2, отгруженные в рамках пилотного запуска первой линии Арктик СПГ-2 во второй половине 2024 года, так и не нашли своих покупателей по состоянию на 07.07.2025.

26.06.2025 газовоз “Ирис” (ранее “Северное небо“) по всей видимости погрузил партию СПГ с “Арктик СПГ-2” и направляется на перевалку в Мурманск. Данная погрузка стала первой с 05.10.2024. По состоянию на 30.06.2025 других погрузок не было. Работа даже одной линии завода подразумевает погрузку газовоза каждые 4 дня.

Экспорт со среднетоннажных балтийских проектов России в Высоцке Ленинградской области был остановлен в первом квартале 2025 года вследствие отказа ЕС и давления на третьи страны со стороны США.

С Газпром СПГ Портовой последний груз на экспорт был отгружен 13 февраля. Причём последние два груза на экспорт до сих пор находятся на газовозах “Жемчужина“ (ранее “Псков”) и “Валера“ в российских территориальных водах акватории Финского залива. С тех пор завод отгрузил три партии СПГ по 76 тысяч тонн на ПРГУ “Маршал Василевский”. Все партии были доставлены в Калининград. Это свидетельствует о выбранной тактике работы завода на ближайшие годы: одна из линий остановлена, другая будет отгружать на Маршал Василевский партии СПГ приблизительно каждые 37 дней с их последующей регазификацией в балтийском анклаве.

Последний груз с Криогаз-Высоцка ушёл 17 февраля и был доставлен в бельгийский Зеебрюгге. Во втором квартале отгрузок не было.

Детальнее про российскую СПГ отрасль можно прочитать по ссылке.

США

США являлись крупнейшим производителем СПГ во втором квартале и гарантировано останутся таковыми в течение ближайших лет. СПГ-отрасль США живёт свою лучшую жизнь.

Отгрузки СПГ с заводов США во втором квартале, по данным Сиала, составили 25.0 миллиона тонн. Объём погрузок был на уровне первого квартала и повторил квартальный рекорд. Утилизация действующих к концу квартала мощностей составила - 88%. Такая утилизация в определённой мере объясняется активными пуско-наладочными работами на новых мощностях и краткосрочными ограничениями поставки газа на действующие заводы.

Объёмы разгрузки СПГ на регазификационных терминалах, включая Пуэрто-Рико, были на уровне 307 тысяч тонн во втором квартале.

В апреле СПГ-завод Калькасьё Пасс в Луизиане начал формальную коммерческую эксплуатацию спустя три года после фактической. Владелец завода - компания “Предприятие Глобальный СПГ“ (Venture Global LNG), основанная финансистом Михаилом Сабелем, задерживала много лет формальный ввод в эксплуатацию своего завода, чтобы продавать СПГ по высоким в 2022-2024 спот-ценам, а не соблюдать ранее заключенные долгосрочные контракты с формульными ценами. По формульным ценам СПГ обходился клиентам существенно дешевле в этот период. В начале апреля на фоне торговой войны Трампа произошло падение цен на энергетических рынках, что вероятно сподвигло Михаила начать выполнять контрактные обязательства.

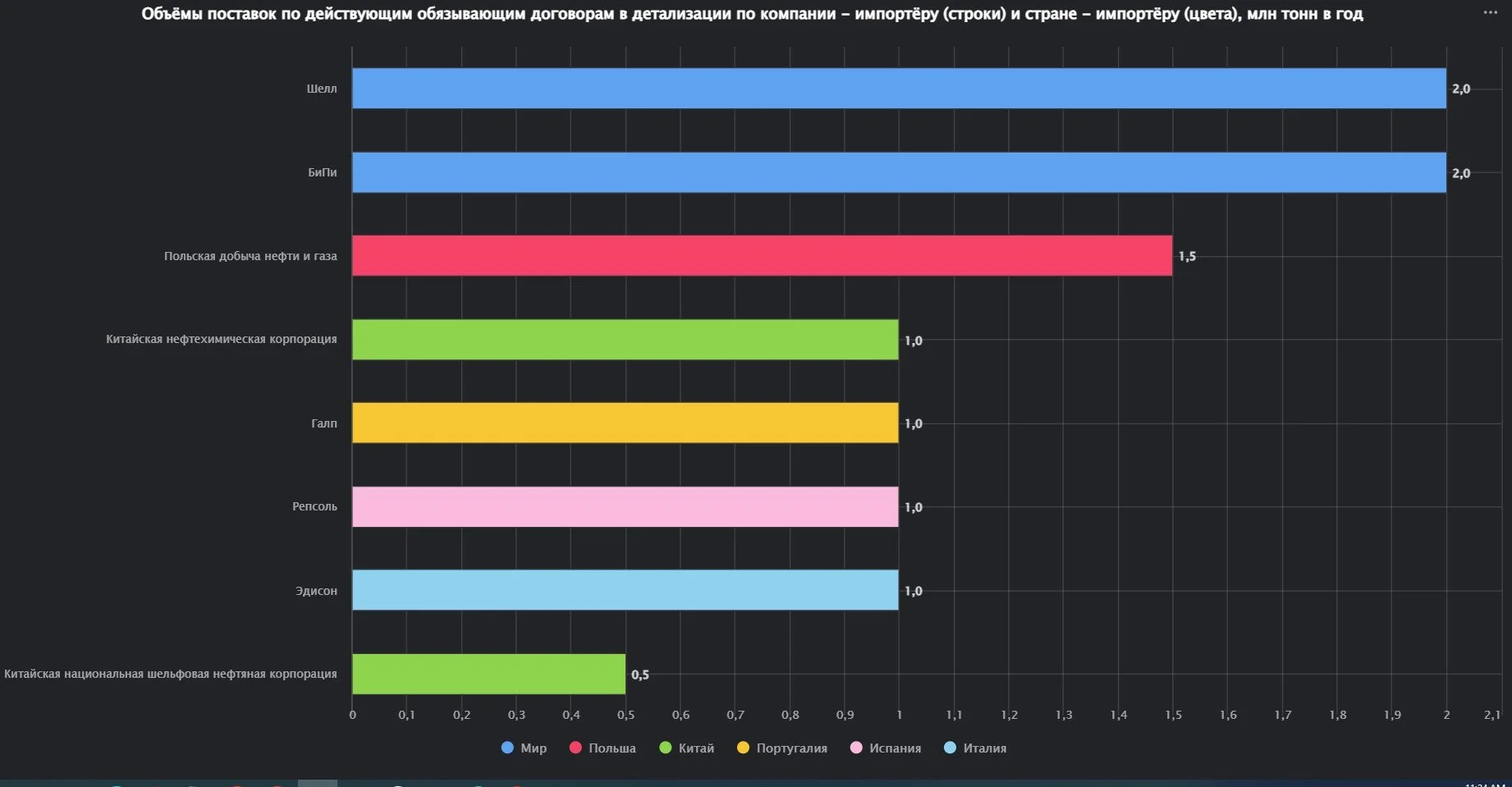

Перечень покупателей “молекул свободы” с этого завода включает британские Шелл и БиПи, польскую ПКН Орлен, испанскую Репсоль, итальянскую Эдисон, португальскую Галп, Китайскую нефтехимическую корпорацию и Китайскую национальную шельфовую нефтяную корпорацию. Совокупный объём обязывающих контрактов на поставку - 10 миллионов тонн/год (84% от проектной мощности СПГ-завода).

Действующие обязывающие контракты на поставку СПГ с завода Калькасьё Пасс

Покупатели ведут судебные разбирательства против компании-владельца завода. При этом поставки в Китай по данным договорам очевидно не будут осуществляться в виду ответных пошлин Китая.

Во втором квартале компания “Предприятие Глобальный СПГ“ продолжила вводить новые линии завода-гиганта Плакминс. На 30.06.2025 работающие мощности СПГ-завода оцениваются в 17 миллионов тонн в год (линии 1-24). Ввод в эксплуатацию всех 36 линий мощностью 560-740 тысяч тонн в год продлится до конца этого года.

Компания “Энергия Шеньера“ в конце марта запустила первую линию третьей очереди своего СПГ-завода “Корпус-Кристи“. Мощность линии составляет 1.6 миллиона тонн в год. Общая мощность линий третьей очереди составляет 11.5 миллиона тонн в год. Предполагается, что их запуск продлится до конца 2026 года.

Динамика ввода СПГ заводов в США, включая проекты компаний из США в Мексике

Газовая компания из США “Киммеридж” продала инвестиционному подразделению фонда Мубадала из Абу-Даби (ОАЭ), специализирующемуся на инвестициях в энергетический комплекс, 24.1% своей дочерней компании “Южнотехасская холдинговая компания”, которая добывает газ в Техасе и развивает проект строительства СПГ-завода в Луизиане. Проект СПГ-завода “Содружество” включает строительство шести линий общей мощностью 9.5 миллиона тонн СПГ/год с их запуском в 2029 году. Для фонда Мубадала это первый проект в США.

Министерство энергетики США выдало 29.05.2025 лицензию на экспорт для Линии № 2 СПГ-завода Семпра в Порт-Артуре. Мощность каждой линии составит 13.5 млн тонн в год.

США продолжает успешно монетизировать инициированный ими, под руководством Байдена (вице-президент 2009-2017, президент в 2021-2025), кризис в Восточной Европе в 2013 году и устранение российских энергоносителей с рынка Европы. Ввод мощностей СПГ-заводов в США синхронизирован с отключениями Европы от российского газа и СПГ.

Администрация Трампа во втором квартале продолжила политику администрации Байдена, но сменила цели главных угроз. Теперь Иран и его международная газовая торговля подвергаются политическим и военным атакам. В первом квартале был запрещён экспорт иранского трубопроводного газа в Турцию. Во втором квартале - в Ирак. Одновременно Трамп препятствует строительству газопроводов из Ирана в Пакистан и Индию. Всё это создаёт спрос на СПГ со стороны этих стран (Турции, Ирака, Пакистана, Индии). Тарифная война Трампа против всех принуждает эти страны покупать СПГ именно из США.

2 апреля 2025 года Трамп ввёл высокие импортные пошлины почти для всех торговых партнёров США. После этого Трамп много раз поменял подход к взиманию пошлин, но именно это событие стало ключевым фактором неопределённости по будущим торговым потокам на международном рынке СПГ. Администрация Трампа заставляет иностранные государства закупать именно СПГ из США, а также вкладываться в будущие СПГ проекты на территории США - в первую очередь в СПГ-завод “Аляска“.

В мае 2025 года Департамент энергетики США опубликовал исследование рынка газа США с основным выводом, что добычи газа хватит как для внутренних потребителей, так и для экспортёров СПГ на горизонте до 2050 года. Одновременно с этим данное министерство выдало экспортную лицензию на линию 2 завода Порт-Артур мощностью 13.5 миллиона тонн в год. Это стало первым практическим разрешением для будущих СПГ-заводов, выданным после СПГ-паузы Байдена.

В ближайшие годы балансировка рынка в Атлантическом бассейне будет осуществляться США / подконтрольными странами за счёт остатков поставок российского трубопроводного газа и СПГ. Среди уже предварительно использованных механизмов отключения России от мирового газового рынка:

Краткосрочные разрешения Турции на оплату закупаемого в России газа, поставляемого по Турецкому и Голубому потокам. Блокировка прочих переводов из России в Турцию, которые до сих пор почему-то идут через банки США (например, блокировка ДжиПи Морган перевода величиной 160 миллиардов рублей (2 миллиарда долларов) в адрес турецкого банка в рамках кредита на строительство АЭС Аккую). По всей видимости, принимать такие решения по импорту газа самостоятельно администрации Эрдогана не позволяют и держат её на коротком поводке.

Атаки британских судов и украинских БПЛА на береговые компрессорные станции данных газопроводов, включая подрыв Суджи и атаку на компрессорную станцию Турецкого потока.

Включения газовозов арктического класса в списки ненависти Великобритании, США и ЕС.

Попытка взять под контроль обанкротившегося владельца Северных потоков.

Описание рынка СПГ США доступно по ссылке.

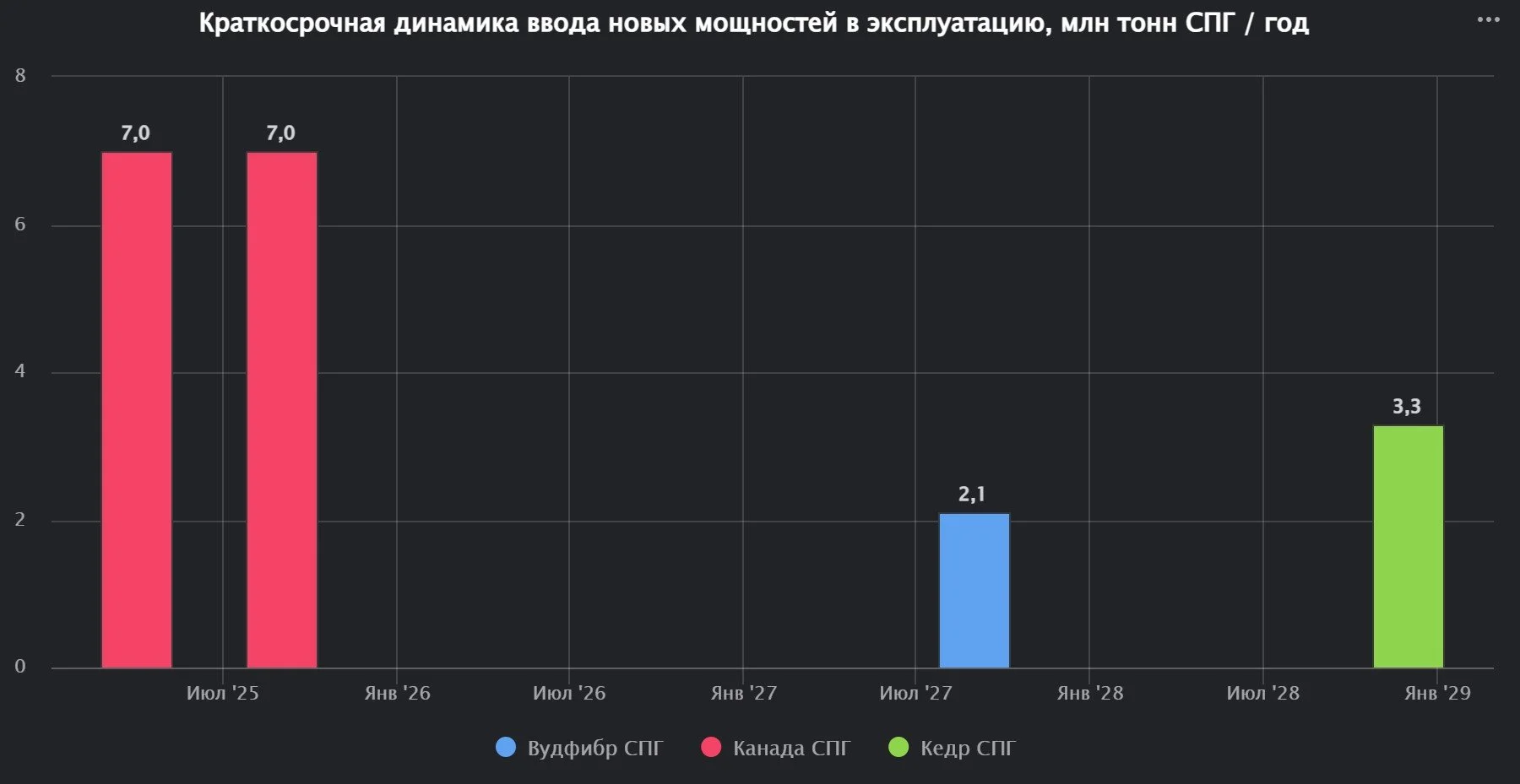

Канада

Канада дебютировала на рынке СПГ 29.06.2025. Первый груз был погружен в этот день на газовоз “Газлог Глазго”.

Две линии завода “Канада СПГ” мощностью по 7 миллионов тонн/год каждая будут запущены в течение 2025 года и начнут экспорт СПГ на рынки тихоокеанского региона. Вслед за Канада СПГ идёт строительство и подготовка к нему двух других СПГ заводов:

завода Вудфибр СПГ в окрестностях Ванкувера мощностью 2.1 миллиона тонн СПГ в год,

плавучего СПГ завода Кедр рядом с Канада СПГ мощностью 3.3 миллиона тонн СПГ в год.

Сроки ввода в эксплуатацию канадских СПГ проектов

Мексика

Экспорт СПГ из Мексики во втором квартале составил 200 тысяч тонн. Утилизация единственного пока СПГ-завода “Новая крепость” в Альтамире - 57%.

В Мексике активно развивается строительство СПГ мощностей - по состоянию на 03.07.2025 - 4.7 миллиона тонн в год мощностей строится, а 27.2 - запланировано.

Разгрузки СПГ во втором квартале составили 119 тысяч тонн. Мощность регазификационных терминалов составляет 17.9 миллиона тонн. Утилизация - крошечные 3%.

Тринидад и Тобаго

Поставки СПГ во втором квартале составили 2.3 миллиона тонн. Утилизация действующих мощностей единственного СПГ-завода “Атлантический СПГ“ (без простаивающей Линии 1) совокупной величиной 11.8 миллиона тонн в год составила 78%.

Традиционно СПГ из Тринидада и Тобаго поставляется по всеми миру и имеет диверсифицированную базу клиентов.

Перу

Поставки СПГ из Перу во втором квартале составили 0.8 миллиона тонн. Утилизация единственного СПГ-завода проектной мощностью 4.4 миллиона тонн в год составила 73%.

СПГ из ресурса второго квартала был поставлен в Европу и Южную Корею.

Австралия

Отгрузки СПГ во втором квартале составили 18.4 миллиона тонн. Это стало минимальным уровнем за всё время наблюдения (начиная с третьего квартала 2022 года). Утилизация действующих мощностей (без учёта находящихся в долгосрочном простое) - 90%.

Во втором квартале Австралия традиционно стала поставщиком СПГ номер один сразу для двух крупнейших мировых импортёров СПГ - Китая и Японии. В обе страны в 2024 году было поставлено 23 миллиона тонн СПГ, что составляет около трети потребности в СПГ обоих рынков.

Австралийские СПГ-проекты на севере сталкиваются с устойчивым снижением добычи газа.

Продолжает находиться в простое с ноября 2023 года СПГ-завод “Дарвин“ мощностью 3.7 миллиона тонн в год. Запуск во второй половине 2025 года в эксплуатацию газового месторождения Бароссо, запасы газа которого оцениваются по показателю 2P (общие доказанные и вероятные запасы) в 110 миллиардов кубометров газа, позволит перезапустить СПГ-завод “Дарвин“.

В течение второго квартала продолжила простой Линия 2 СПГ-завода “Северо-Западный шельф” мощностью 2.5 миллиона тонн в год, остановленная оператором “Вудсайд Энергия“ по экономическим причинам. Запуск в третьем квартале 2025 года второго этапа разработки газового месторождения Вайтсия позволит получить дополнительный ресурс газа для СПГ-завода “Северо-Западный шельф“.

В 2026 году ожидается запуск в эксплуатацию месторождения природного газа Скарборо, расположенного в бассейне Карнарвон, примерно в 375 км от побережья Западной Австралии. Разработка включает установку полупогружной плавучей производственной установки, пришвартованной на глубине 950 м, соединенной трубопроводом протяженностью около 430 км со второй линией СПГ-завода Плутон мощностью 5 миллионов тонн/год на существующем береговом объекте.

В третьем квартале ожидается остановка завода Ихтис СПГ на 51 день - с 19 августа до 9 октября, что снизит экспорт на 1.2 миллиона тонн за этот период.

Детальное описание газовой отрасли Австралии доступно по ссылке.

Папуа-Новая Гвинея

Объёмы погрузки СПГ на единственном СПГ заводе страны проектной мощностью 8.3 миллиона тонн в год во втором квартале составили 2.2 миллиона тонн. Утилизация проектной мощности - 106%.

Все поставки уходят в соседние страны Восточной Азии - Китай (включая Тайвань), Японию и Южную Корею. Во втором квартале одна партия ушла также в Тайланд.

Бруней

Объёмы погрузки СПГ на единственном СПГ заводе страны проектной мощностью 7.2 миллиона тонн в год во втором квартале составили 952 тысячи тонн. Утилизация проектной мощности - 53%.

Все поставки уходят в соседние страны Восточной Азии - Китай (включая Тайвань), Японию и Южную Корею. Во втором квартале две партии ушли также в Тайланд.

Индонезия

Отгрузки СПГ с заводов во втором квартале составили 4.3 миллиона тонн (без учёта перевалок). Утилизация действующих (без учёта находящихся в длительном простое) составила 79%.

Разгрузки СПГ на собственных регазификационных терминалах составили 1.4 миллиона тонн (34% от объёма производства в стране).

Индонезия по-прежнему запрещает поставки иностранного СПГ на свои терминалы, снижая влияние внешних рисков на внутренний газовый рынок.

В марте 2025 года Министерство энергетики и минеральных ресурсов Индонезии отменило ранее подписанный контракт индонезийской компании “Конрад Азия энергия” с Сингапурской “Сэмбкорп отрасли”, разрабатывающей месторождение Мако на поставку 767 миллионов кубометров газа с данного месторождения в Сингапур начиная с 2027 года в течение 10 лет.

Малайзия

Объёмы погрузки СПГ на заводах Малайзии во втором квартале составили 5.2 миллиона тонн. Утилизация проектной мощности (32 миллиона тонн) - 50%.

Разгрузка на терминалах Малайзии во втором квартале составила 773 тысячи тонн (15% от объёмов внутреннего объёма производства СПГ).

Описание газовой отрасли Малайзии доступно по ссылке.

Катар

Отгрузки СПГ государственным КатарЭнергия СПГ с объединённого завода КатарГаз и РасГаз являются стабильными. Во втором квартале было отгружено 20.4 миллиона тонн. Утилизация мегазавода во втором квартале - 106% от проектной мощности.

Атака Израиля и США с косвенным участием стран Персидского залива на Иран в июне привела к серьёзным потрясениям на спот-рынке. Предоставление Катаром своей территории для нанесения удара по Ирану резонно вызвало ожидание ответных действий со стороны Ирана. Скачущая оценка геополитической премии в цене на СПГ приводила к скачкам цены спот на СПГ выше 10% в обе стороны.

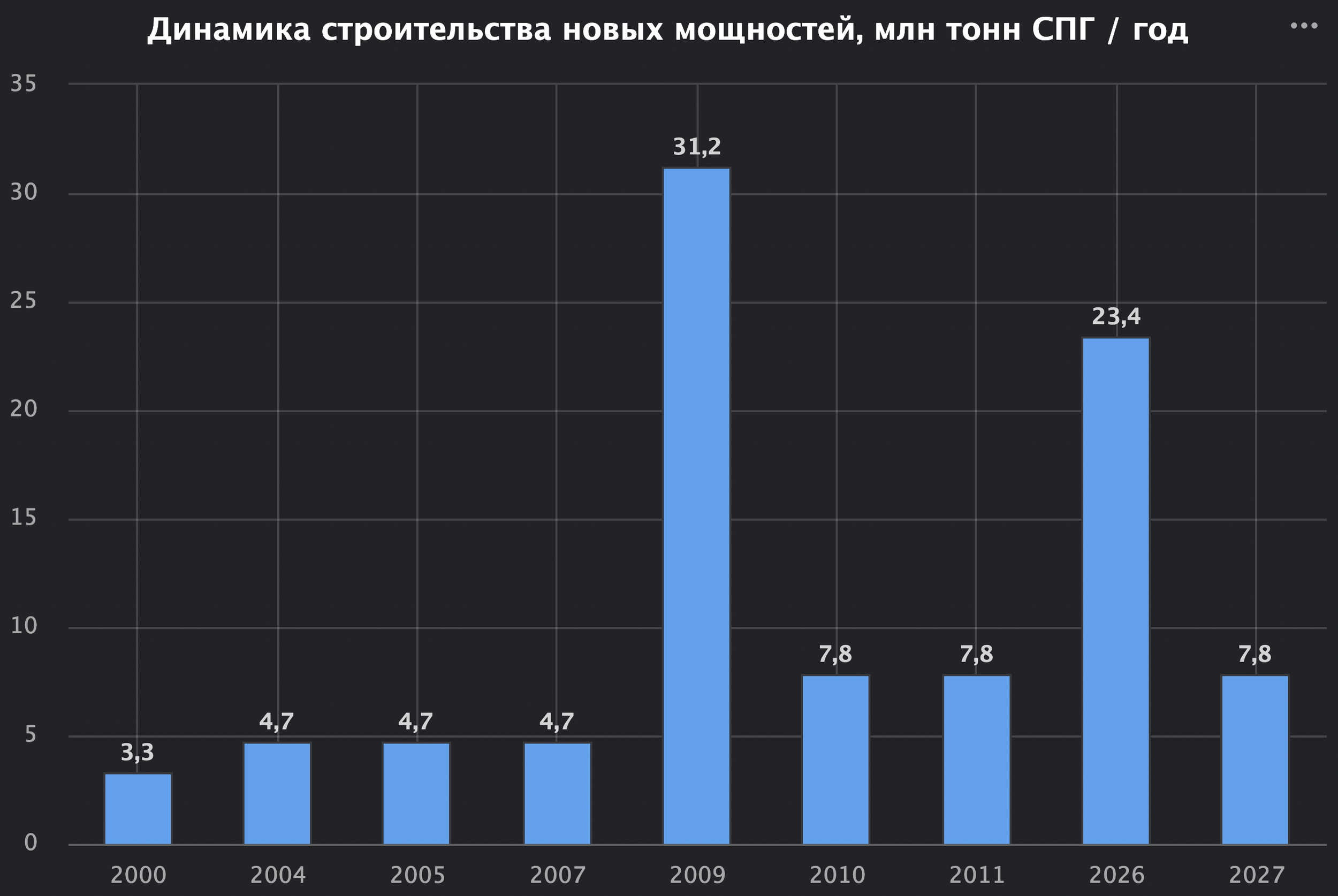

Основные усилия Катара направлены на строительство и контрактацию будущих поставок по расширению завода КатарГаз общей мощностью 49 миллионов тонн СПГ. Запуск 6 линий будет осуществляться последовательно в 2026-2027 годах. Предыдущая кампания ввода мощностей в Катаре закончилась в 2011 году.

Динамика ввода СПГ мощностей в Катаре

Детали экспорта Катаром доступны по ссылке.

ОАЭ

Отгрузки СПГ с единственного СПГ-завода “Острова Дас” проектной мощностью 7.6 миллиона тонн во втором квартале составили 1.4 миллиона тонн и находятся на стабильном уровне. Загрузка завода во втором квартале составила 74%.

Поставки на регазификационный терминал в Джабаль-Али (эмират Дубай) составили во втором квартале 225 тысяч тонн. Традиционно поставки на этот терминал максимальны в третьем квартале каждого года во время жары.

В акватории порта Хор-Факкан был зафиксирован единичный случай перевалки груза СПГ борт-в-борт.

Эмират Абу-Даби из ОАЭ продолжает увеличивать своё присутствие на глобальном рынке СПГ. Причём в первую очередь за счёт покупки зарубежных активов. Основные агенты присутствия - Национальная нефтяная компания Абу-Даби (ADNOC) и инвестиционный фонд Мубадала.

Основные сделки во втором квартале 2025 года:

Покупка у газовой компании “Киммеридж” из США 24.1% своей дочерней компании “Южнотехасская холдинговая компания”, добывающей газ в Техасе и развивающей проект строительства СПГ-завода “Содружество” в Луизиане проектной мощностью 9.5 миллиона тонн СПГ/год с запуском в 2029 году.

Покупку 40% газовой ТЭС Талимарджан в Узбекистане.

Развитие СПГ-бункеровки в портах ОАЭ за счёт собственного судна СПГ-бункеровки “Зелёный Зеебрюгге“.

Предложение о покупке австралийской компании “Сантос“.

В 2029 году ожидается запуск второго СПГ-завода в стране - “Рувайс”. Мощность завода составит 9.6 миллиона тонн/год.

Оман

Объёмы погрузки СПГ на единственном СПГ заводе страны проектной мощностью 11.4 миллиона тонн в год во втором квартале составили 2.6 миллиона тонн. Утилизация проектной мощности - 91%.

Основные поставки уходят в Южную Корею, Китай (включая Тайвань), Японию и Индию.

Также в соседний Кувейт, традиционно для тёплых месяцев, уходит по два груза в месяц.

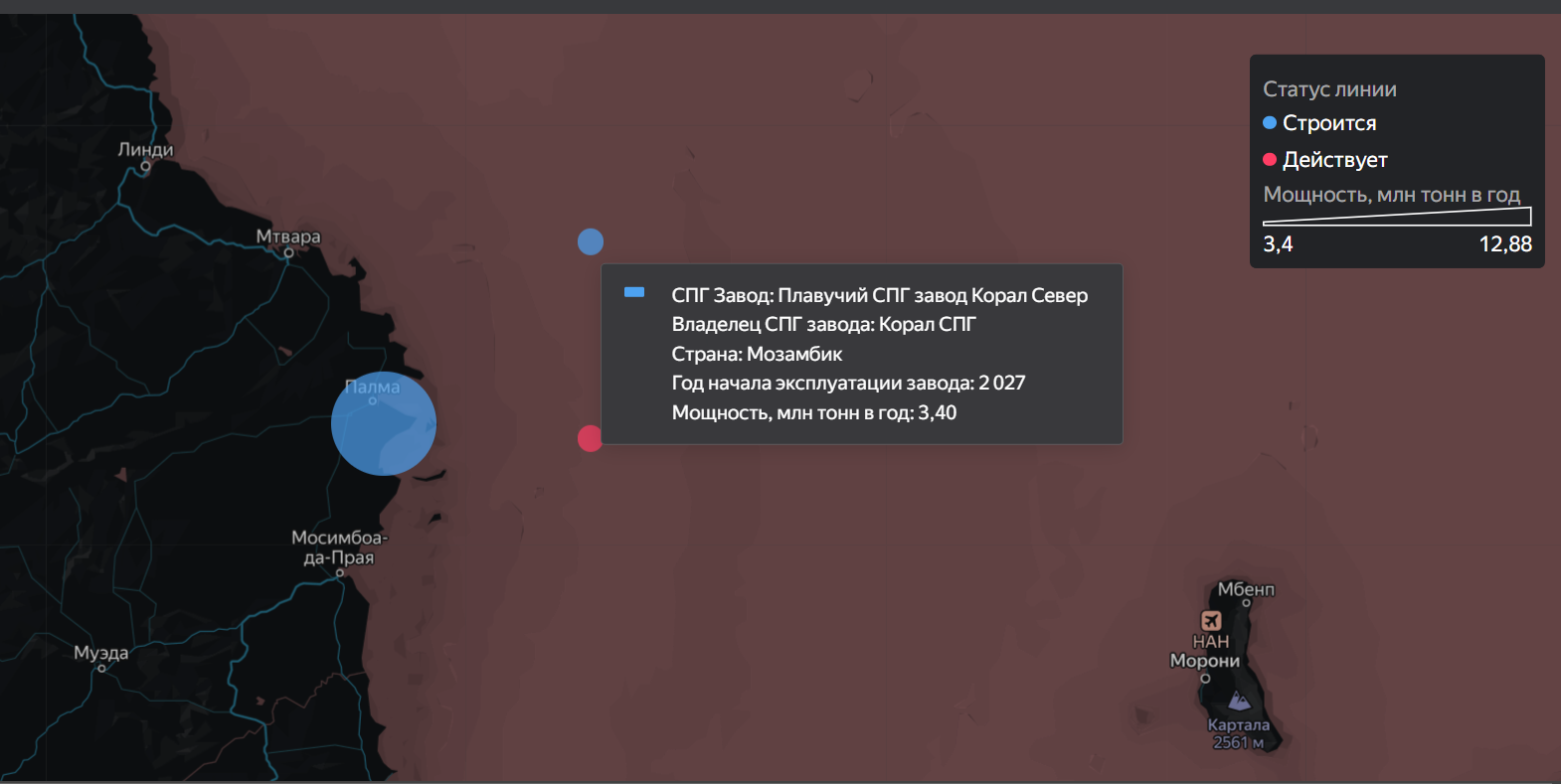

Мозамбик

Отгрузки СПГ с единственного на данный момент времени плавучего СПГ-завода “Корал юг” проектной мощностью 3.4 миллиона тонн в год во втором квартале составили 1.0 миллион тонн. Это говорит о 118% утилизации завода.

В декабре 2024 года было принято финальное инвестиционное решение - проект плавучего СПГ-завода Корал Север. Второй в стране плавучий СПГ-завод плановой мощностью 3.4 миллиона тонн ожидаемо будет введён в эксплуатацию в конце 2027 года и является развитием действующего проекта Корал Юг аналогичной мощности. Владельцами данных проектов являются итальянская Эни, ЭксонМобил из США, Китайская национальная нефтяная корпорация, Корейская газовая корпорация, Национальная нефтяная компания Абу-Даби и местная Национальная углеводородная компания. Доля Мозамбика в этих проектах составляет крошечные 10%. При этом все продажи этой 10%-ой доли контролируются эксклюзивно нидерландской Витол.

Расположение действующих и реализующихся проектов СПГ в Мозамбике

Газовую отрасль Мозамбика ожидает стремительный взлёт в конце десятилетия, но маловероятно, что это принесёт экономическую пользу самому Мозамбику. Помимо проектов Корал в стадии замороженного строительства находится завод “Мозамбик СПГ Зона 1” на берегу мощностью 13 миллионов тонн. Строительство было остановлено из-за противостояния с местным населением. Данный проект на 100% контролируется зарубежными компаниями из Франции, Японии, Индии и Тайланда, что вероятно и стало истинной причиной недовольства местных сообществ.

Динамика прошедших и ожидаемых проектов производства СПГ в Мозамбике, по которым как минимум принято финальное инвестиционное решение

В дополнение прорабатывается проект “Ровума СПГ”, планируемый к реализации ЭксонМобил из США. Предварительная проектная мощность проекта составляет 18 миллионов тонн СПГ в год. Финальное инвестиционное решение по нему может быть принято в 2026 году. Однако для компаний из США существует ограниченная целесообразность разработки таких крупных проектов-конкурентов для своих же СПГ-заводов на берегу Мексиканского залива, только если компании из США не будут получать всю прибыль от таких проектов.

Таким образом текущая и планируемая мощность СПГ-проектов Мозамбика составит в начале следующего десятилетия 20 миллионов тонн в год. С учётом перспективной - 38 миллионов тонн в год. Это выведет Мозамбик с нуля в начале текущего десятилетия в лидеры СПГ отрасли второго эшелона в начале следующего.

Ангола

Экспорт СПГ из Анголы в 2025 году растёт благодаря росту добычи газа на месторождении Ярость (Санха). Погрузки во втором квартале составили 929 тысяч тонн. Утилизация единственного действующего СПГ-завода “Ангола” проектной мощностью 5.2 миллиона тонн / год составила 71%.

Рост добычи газа на этом истощённом нефтяном месторождении обеспечил 2.3 миллиона кубометров в сутки (0.8 млрд кубометров в год) дополнительного ресурса для “Ангола СПГ“. На втором этапе улучшения добычи на данном месторождении ожидаются дополнительные поставки на СПГ-завод в объёме 6 миллионов кубометров в сутки (2.2 миллиарда кубометров в год). Мощность СПГ-завода “Ангола” составляет 5.2 миллиона тонн СПГ в год, что эквивалентно 7.1 миллиарда кубометров в год природного газа.

Ранее основной ресурс “Ангола СПГ” составлял попутный газ с офшорных нефтяных платформ. Естественное падение добычи нефти по причине выработки месторождений привело к снижению ресурса попутного газа для СПГ-завода. Новый газовый консорциум планирует добавить до 12 миллионов кубометров газа для СПГ-завода с чисто газовых месторождений Килума и Мабокейро, что позволит обеспечить полную загрузку завода и подумать о его расширении.

Республика Конго

Первый плавучий СПГ-завод “Танго” мощностью 600 тысяч тонн/год продолжает стабильные отгрузки. Во втором квартале было отгружено 141 тысяча тонн, что говорит о 94% утилизации завода.

Идёт подготовка к запуску второго СПГ-завода мощностью 2.4 миллиона тонн в год. Запуск ожидается в конце 2025 - начале 2026 года. Ресурсная база завода - уже функционирующее офшорное нефтегазовое месторождение “Нене морское”.

Экваториальная Гвинея

Плавучий СПГ-завод “Пунта Европа” мощностью 3.7 миллиона тонн/год продолжает стабильные отгрузки. Во втором квартале было отгружено 700 тысяч тонн. Достигнутая утилизация - 79%.

Камерун

Плавучий СПГ-завод “Камерун” мощностью 2.4 миллиона тонн/год продолжает стабильные отгрузки. Во втором квартале было отгружено 250 тысяч тонн, что говорит о невысоких 42% утилизации завода.

Судно “Хилли Эписейо“, являющееся основой СПГ завода, закончит свою работу в декабре 2026 года и будет перенапаправлено в Аргентину на новый СПГ проект. Во втором квартале было осуществлена фрахтовка данного судна на 20 лет под новый проект.

Нигерия

Объёмы погрузок на единственном СПГ-заводе “Нигерия СПГ” во втором квартале составили 3.9 миллиона тонн. Данный показатель рекордный за всё время наблюдений (с третьего квартала 2022 года). Утилизация проектной мощности (22.2 миллиона тонн в сумме) - 70%.

Мавритания и Сенегал

Британская БиПи в феврале-апреле 2025 года запустила первую очередь своего плавучего СПГ-завода “Большая Черепаха Ахмейим” на границе Мавритании и Сенегала. Газовоз БиПи “Британский спонсор” в октябре 2024 года доставил на завод партию СПГ, необходимую для технического запуска установок завода, а в феврале - апреле поэтапно принял первые три небольшие партии СПГ, произведённые на заводе. 17 апреля началась коммерческая эксплуатация данного завода. Совокупная мощность четырёх линий составит 2.5 миллиона тонн. Четыре линии первой очереди планируется ввести в течение 2025 года.

За второй квартал было отгружено 448 тысяч тонн СПГ. Это говорит о том, что по состоянию на 30.06.2025 работают две из четырёх линий.

Алжир

Объёмы погрузок на двух СПГ заводах страны во втором квартале составили 2.5 миллиона тонн. Утилизация проектной мощности (25.5 миллиона тонн в сумме) - 39%.

Норвегия

Объёмы погрузок на единственном крупнотоннажном заводе страны “Хаммерфест Снёвит” проектной мощностью 4.2 миллиона тонн во втором квартале составили 299 тысяч тонн. Поставки осуществлялись только в апреле. Достигнутая утилизация за квартал - всего 28%. Почти весь СПГ был поставлен в ЕС и одна партия ушла в Египет.

Малотоннажный завод “Рисивика” мощностью 330 тысяч тонн работал на проектной мощности и обеспечивал ресурсом СПГ бункеровку и местных потребителей.

Регазификационные терминалы

По состоянию на 08.07.2025 в мире действовало 203 регазификационных терминала, включая терминалы с временно отсутствующими ПРГУ, общей мощностью регазификации 1 069 миллиона тонн СПГ/год.

Мощности регазификации превышают действующие мощности производства СПГ в 2.2 раза. Значительная часть мощностей предназначена для управления рисками местных энергосистем и импорта СПГ только при возникновении такой необходимости. Перечень типовых рисков включает:

Повышенный спрос во время отопительного периода. Актуально для Великобритании, ЕС, Турции, Китая, Японии, Южной Кореи.

Повышенный спрос во время жаркого периода. Актуально для Египта, Ближнего Востока, Индии и Юго-Восточной Азии.

Дефицит выработки ГЭС из-за засух. Актуально для Бразилии и отчасти Норвегии.

Дефицит выработки ВЭС в отдельные дни и сезоны. Актуально для ЕС.

Резерв на случай остановки поставок трубопроводного газа. Актуально для ЕС.

Резерв на случай временной плохой экологической обстановки и необходимости снижения доли угольной генерации на время. Актуально для Китая и Южной Кореи.

Также компании строят и развивают регазификационные терминалы для создания необходимых инфраструктурных условий для портфельной (ценовой) оптимизации закупок газа и топлива для электростанций в целом. Особенно актуален такой подход для крупных рынков - Китая и ЕС.

Ввиду задержки проектов, строительство новых и расширение текущих регазификационных мощностей, пик ввода новых терминалов сдвинулся с 2024 года на 2025 год. В 2025 году ожидается ввод мощностей регазификации на 95.5 миллионов тонн СПГ/год (годовой прирост 10%). Основной прирост мощностей в 2025 году придётся на Китай - 52%. Подробности в разделе про Китай.

Однако высока вероятность сдвига вправо сроков ввода части данных терминалов, как это уже произошло со сдвигом множества проектов с 2023-2024 годов на 2025. В ЕС и Китае мощности регазификации уже стали избыточными, что тормозит реализацию новых проектов. Строительство новых терминалов становится точечным для решения локальных задач.

Разгрузки

По данным Сиала, Китай вновь стал лидером по разгрузке СПГ во втором квартале. Япония и Южная Корея на втором и третьем местах соответственно.

Китай

Материковый Китай

США в начале января 2025 года начали предварительную атаку на СПГ-отрасль Китая, включая Китайскую океанскую судоходную корпорацию, Китайскую национальную шельфовую нефтяную корпорацию и Китайскую государственную судостроительную корпорацию. Данная атака ознаменовала начало в СПГ-отрасли торговой войны США против Китая в попытках спастись от неминуемого дефолта по государственному долгу (3.6 квадриллиона рублей по состоянию на 08.01.2025).

Китайская океанская судоходная корпорация является ведущей в мире судоходной компанией. Её флот СПГ-газовозов включает 45 действующих газовозов и 40 строящихся газовозов. Общая мощность действующего и перспективного флота газовозов компании составляет 6.5 миллионов тонн СПГ. Это соответствует объёмам ввода газовозов в 2024 году во всём мире и эквивалентно 12% от действующего флота газовозов в мире. Газовозы Китайской океанской судоходной корпорации в 2024 году обслуживали перевозки СПГ для ПетроКитая, Китайской нефтехимической корпорации, китайской Энергетические активы ИЭнЭн, КатарЭнергии.

Именно Китайская национальная шельфовая нефтяная корпорация импортирует половину от всего импорта СПГ в Китай. Ей принадлежат 6 регазификационных терминалов в Китае общей мощностью перевалки 32 миллиона тонн СПГ в год.

Китайские судостроители являются вторым в мире поставщиком СПГ-газовозов на мировой рынок. Детальней в разделе про флот. Китайская государственная судостроительная корпорация, включая дочернюю Худун-Чжунхуа, является самым большим судостроителем газовозов СПГ прямо сейчас.

4 февраля 2025 года Китай ввёл контрмеры в отношении импорта СПГ и других товаров из США в рамках зеркального ответа на тарифы, введённые новой администрацией Трампа на весь китайский экспорт в США. Тариф на импорт СПГ из США в Китай составил 15%.

4 апреля 2025 года Китай ввёл тариф величиной 34% на весь импорт из США. Таким образом ставка тарифа на СПГ выросла с 15% до 34%.

10 апреля 2025 года Китай повысил тариф на все товары до 84%.

Тариф на импорт остановил поставки СПГ из США в Китай и привёл к взаимному перенаправлению потоков начиная с 07.02.2025. Ао состоянию на 08.07.2025, с тех пор в Китайне импортировалось ни одного груза СПГ из США.

Стоит отметить, что на данный момент действуют долгосрочные договоры на поставку СПГ из США в Китай:

Компании “Венчурный Глобальный Калкасьё Пас СПГ” с Китайской нефтехимической корпорацией на 1 миллион тонн в год.

Компании “Венчурный Глобальный Калкасьё Пас СПГ” с Китайской национальной шельфовой нефтяной корпорацией на 500 тысяч тонн в год.

Компании “Энергия Шеньера” с Газовой компанией “ИЭнЭн“ на 900 тысяч тонн в год.

Компании “Энергия Шеньера“ с Китайской национальной нефтяной корпорацией на 900 тысяч тонн в год.

Китай продолжает доминировать в вводимой инфраструктуре регазификации. На газовую инфраструктуру в Китае продолжает делаться ставка. Китай гибок в покупках СПГ и не зависит критично от него — балансировка осуществляется трубопроводным газом, углём, ГЭС.

По состоянию на 08.07.2025 в Китае насчитывается 35 действующих регазификационных терминала общей мощностью 149 миллионов тонн СПГ в год.

2025 год ожидаемо станет рекордным по вводу в эксплуатацию регазификационных терминалов. Однако уже сейчас ощущается профицитность этого сегмента рынка в Китае. Это может привести к низкому уровню загрузки новых и уже существующих терминалов. Данная практика ускоренного строительства мощностей в определённой отрасли в Китае с последующим их простоем и недозагрузкой является достаточно распространённой и регулярно повторяемой. Поэтому рост мощности регазификации в Китае необязательно приведёт к росту импорта СПГ в 2025 и последующих годах.

Поставка СПГ в Китай во втором квартале составила 14.2 миллиона тонн. Данный показатель является минимальным за всё время наблюдений. Предыдущий был в прошлом квартале - 14.4 Рекордный квартальный объём импорта - 20.9 миллиона тонн в первом квартале 2024 года. Утилизация регазификационных терминалов во втором квартале - 37%.

Объёмы физического реэкспорта СПГ из Китая составили 340 тысяч тонн во втором квартале.

Стоит отметить, что поставки природного газа из России в Китай по “Силе Сибири” растут каждый квартал. Ожидается, что на проектную мощность (38 миллиардов кубометров в год) газопровод выйдет в четвёртом квартале 2025 года. В 2024 году было поставлено 31 миллиард кубометров. Таким образом в 2025 года на рынке Китая будет дополнительно 5-6 миллиардов кубометров природного газа, что эквивалентно 332 тысячам тонн СПГ в месяц.

Провинция Тайвань

Импорт СПГ во втором квартале составил 5.3 миллиона тонн. Объёмы импорта являются стабильными в течение длительного времени. Утилизация проектной мощности терминалов (20.0 миллионов тонн в год) - 106%, самая высокая в мире.

В начале апреля после введения администрацией Трампа новых тарифов почти против всех стран Министерство экономических дел китайской провинции Тайвань вышло на Администрацию Трампа с предложением увеличить закупки СПГ из США в два-три раза в попытке снизить или отменить введённые тарифы. В 2024 году Тайвань импортировал из США 2 миллиона тонн СПГ, что составило 10% в портфеле закупок СПГ Тайванем.

Детали газовой отрасли СПГ Китая доступны по ссылке.

Япония

В Японии во втором квартале было разгружено 13.3 миллиона тонн СПГ. Это является самым низким показателем за всё время наблюдений (с третьего квартала 2022 года). Загруженность терминалов (проектная мощность регазификации 216 миллионов тонн) составила 25%. Терминалы в стране создавались с избытком, с учётом необходимости покрытия пикового сезонного спроса, а также проблем с другими видами генерации (атомной и угольной).

Россия стала поставщиком СПГ в Японию номер три по итогам второго квартала с объёмом - 1.1 миллиона тонн СПГ. Все поставки были с Сахалина. Лидером по-прежнему является Австралия с объёмом 6.1 миллиона тонн. Япония имеет очень диверсифицированную базу поставщиков - во втором квартале поставки были осуществлены из 12 стран. Многие из этих поставок контролируются японскими нефтегазовыми компаниями, включая владение газовозами и долями в СПГ-заводах.

Ввиду отсутствия значимого роста экономики и вымирания населения Японии, общее потребление газа в стране стагнирует. Дополнительное влияние оказывает запуск в эксплуатацию АЭС, остановленных после Фукусимы в 2010 году. Однако наблюдается сдвиг вправо изначальных сроков рестарта энергоблоков по регуляторным причинам. Так во втором квартале стало известно об откладывании запуска блоков 6 и 7 АЭС Касивадзаки.

Японские газовые компании развивают трейдинг законтрактованного СПГ в третьи страны. Это включает как инвестирование в мощности регазификации стран Юго-Восточной Азии, а также давление на поставщиков СПГ в части их отказа от ограничения направлений поставки СПГ в долгосрочных контрактах. Благодаря собственному флоту газовозов и появляющейся вариативности в направлениях поставок газа, разумно ожидать роста международной трейдинговой активности ведущих японских газовых компаний.

Детали импорта СПГ Японией доступны по ссылке.

Южная Корея

Импорт СПГ во втором квартале составил 10.9 миллиона тонн. Утилизация проектной мощности терминалов (146 миллионов тонн в год) - 30%.

Ключевые поставщики:

Австралия - 3.7 миллиона тонн

Катар - 1.7

Малайзия - 1.2

США - 1.2

Россия на 6 месте с объёмом 474 тысячи тонн. Структура поставщиков СПГ в Южную Корею очень диверсифицирована и насчитывала во втором квартале 19 стран.

Детальное описание СПГ-отрасли Южной Корей доступно по ссылке.

Филиппины

Импорт СПГ во втором квартале составил 437 тысяч тонн. Утилизация проектной мощности терминалов (15.8 миллиона тонн в год) - 12%.

Вьетнам

Вьетнам во втором квартале ввёл в эксплуатацию второй в стране регазификационный терминал Цай Меп (он же Хай Линь) проектной мощностью 3 миллиона тонн СПГ в год. Терминал будет работать в паре с новой газовой ТЭС и является частью комплексной вьетнамской государственной программы развития газовой электрогенерацией. Первый груз доставил газовозов “Голубой дракон 1” с Сахалина-2. Это внушает умеренный оптимизм по допуску российского СПГ во Вьетнам. Однако стоит отметить, что на строительство данного терминала выдавался грант Агентства по торговле и развитию США (USDTA) с явной привязкой владельцев данного терминала к поставкам СПГ из США.

Объём импорта СПГ во Вьетнам во втором квартале составили скромные 200 тысяч тонн.

Планы по строительству газовых ТЭС и регазификационных терминалов во Вьетнам немного замедляются. В этом году введён третий энергоблок газовой ТЭС Ньон Трач мощностью 812 мегаватт. Данный энергоблок использует СПГ в качестве основного топлива. При этом вводы четвёртого энергоблока данной ТЭС аналогичной мощностью, а также четвёртого энергоблока ТЭС Хиеп Фуок мощностью 1200 мегаватт, изначально запланированные на этот год, откладываются по причине коммерческих проблем с подписанием долгосрочных договоров на поставку электроэнергии потребителям с данных ТЭС.

Сингапур

Во втором квартале в Сингапур было поставлено 1.5 миллиона тонн, из них 160 тысяч было реэкспортировано, а 135 тысяч продано как бункер.

Утилизация регазификационного терминала мощностью 11 миллионов тонн в год составила 44%.

Детальней о торговле СПГ в Сингапуре здесь.

Тайланд

Газовые ТЭС составляют более половины в структуре генерации электроэнергии в Тайланде. Поэтому спрос на СПГ сильно зависит от сезонности спроса на электроэнергию и наличия более дешёвых источников электроэнергии (в первую очередь, это ГЭС).

Период с марта по май - пиковый в части спроса на электроэнергию.

На объёмы импорта СПГ в апреле влияла проблема заполненности хранилищ СПГ на терминалах и импорт электроэнергии из Лаоса на фоне высокой генерации его ГЭС.

Импорт СПГ во втором квартале составил 2.6 миллиона тонн. Утилизация проектной мощности терминалов (19 миллионов тонн в год) - 55%.

Бангладеш

Импорт СПГ во втором квартале составил 1.7 миллиона тонн. Это третий за всё время квартальный объём импорта. Утилизация проектной мощности двух соседних терминалов (7.5 миллиона тонн в год) - высокие 91%.

Индия

Импорт СПГ во втором квартале составил 6.5 миллиона тонн. Это третий за всё время квартальный объём импорта. Утилизация проектной мощности терминалов (51.5 миллиона тонн в год) - 50%.

Катар продолжает быть ведущим поставщиком СПГ в Индию и занимает около половины рынка импорта СПГ. США и ОАЭ занимают 2-3 места с большим отставанием.

Стоит отметить заявление Министра энергии Индии, сделанное в США о том, что Индия не будет импортировать СПГ с проекта Арктик СПГ-2 вследствие угроз со стороны США. История успеха морского экспорта российской нефти, где именно Индия стала доминирующим покупателем перенаправленных поставок, не повторилась с российским СПГ.

Детали газовой отрасли Индией доступны по ссылке.

Пакистан

Основной потребитель СПГ в стране - газовые ТЭС. Газовые ТЭС конкурируют в стеке генерации с СЭС, которые активно развиваются в стране. По состоянию на 03.07.2025 в стране действуют газовые ТЭС общей мощностью 14.7 ГВт. Это эквивалентно потреблению 23 миллионам тонн СПГ в года в режиме базовой генерации без учёта ремонтов. Объёмы импорта СПГ в Пакистан в 2024 году составили 8.2 миллиона тонн.

Население Пакистана составляет 242 миллиона человек. Темп роста экономики - 3.2% (из них 1.6% приходится на рост населения). Территория Пакистана бедна в отношении углеводородов. Пакистан является очень большим в перспективе рынком для импорта СПГ и трубопроводного газа, за который стоит бороться ведущим производителям. Подушевое энергопотребление энергии пока остаётся на очень низком уровне и имеет высокий потенциал к росту. Но бедность населения и высокие риски для инфраструктурных проектов препятствуют росту импорта СПГ.

Пакистан субсидирует внутренние цены на газ и электроэнергию. Под давлением МВФ в 2025 году правительство Пакистана подняло данные цены с целью снижения объёма бюджетных расходов. Ожидается, что это снизит спрос на электроэнергию. В дополнение это снизит спрос на импорт СПГ во второй половине 2025 года и далее - дополнительное влияние окажет рост установленной мощности СЭС и экономический приоритет угольной генерации над газовой.

Во втором квартале было разгружено 1 995 тысяч тонн СПГ. Загруженность двух действующих терминалов проектной мощностью 10.5 миллионов тонн в год - 78%.

Объём разгрузок выше, чем в прошлом квартале. Все поставки - из Катара. С Катаром у Пакистана действует два долгосрочных договора на поставки 5.7 миллиона тонн в год в сумме (1 425 тысяч тонн в квартал).

Также действует долгосрочный договор с Эни на поставку 700 тысяч тонн в год (175 тысяч тонн в квартал).

Во втором квартале пакистанские импортёры СПГ отменили 16 поставок грузов СПГ по долгосрочным контрактам. Из них 11 пришлись на поставки Эни и 6 - КатарЭнергии.

Сообщается о задержках платежей пакистанскими компаниям по уже поставленным партиям СПГ. Однако вероятно это не будет ограничителем для КатарЭнергии ввиду интереса Катара в сильных двухсторонних отношениях с Пакистаном.

Также представителями импортёра катарского газа сообщается, что они ищут варианты перепродавать часть партий Катарского газа ввиду их убыточности для компании на фоне текущей конъюнктуры цен в стране.

Иран

В июне 2025 года Иран успешно запустил четвёртый газоочистной комплекс на 14-й фазе газового месторождения Южный Парс. Добыча газа в Иране продолжает активно расти. При этом все проекты разработки иранцы реализуют собственными технологическими и финансовыми силами.

Описание газовой отрасли Ирана доступно по ссылке.

Ирак

В апреле США запретили Ираку продолжать импортировать иранский природный газ. Суверенному в теории государству сложно ослушаться гегемона, однако во втором квартале импорт пока продолжается.

По состоянию на июнь 2025 года действует соглашение между Ираном и Ираком на поставку трубопроводного газа в объёме 55 миллионов в сутки (в годовом эквиваленте 20 миллиардов кубометров). При этом на фоне роста внутреннего потребления в Иране поставки на экспорт в Ирак снижались до 25 миллионов кубов в сутки. Дефицит газа в Иране в пиковые периоды потребления (морозная погода в северной части зимой и жара в южной части в июле-августе) служат дополнительным фактором риска для Ирака. Ввиду данного снижения поставок газа из Ирана электрогенерация в стране падала на 15%, даже с учётом включения аварийных генераторов на дизельном топливе.

Ирак спешно ищет свободные ПРГУ для начала регазификации СПГ в качестве альтернативы импорта иранского трубопроводного газа для нужд своих ТЭС. Жара в июле-августе традиционно приводит к работе энергосистемы страны на максимальном уровне. По состоянию на 03.07.2025 в Ираке не работают ПРГУ.

Кувейт

Объём разгрузка СПГ во втором квартале составил 2.2 миллиона тонн. Утилизация единственного терминала мощностью 11.3 миллиона тонн в год составила 78%.

Бахрейн

В середине апреля регазификационный терминал в Бахрейне возобновил работу после простоя с 2019 года. Первым после перерыва разгруженным судном стал газовоз “Морскойпик Бахрейн”. Всего во втором квартале было разгружено три партии СПГ общим объёмом 223 тысячи тонн.

Египет

Рост спроса на газ населением и экономикой страны вкупе с падением добычи природного газа перевели Египет из разряда экспортёров в разряд импортёров.

Оба СПГ завода страны - Думъят СПГ и Египетский СПГ - находятся в вынужденном простое. Второй из этих заводов отгружает редкие партии СПГ с частичной занятостью одной из линий. Во втором квартале была отгружена всего одна партия.

Для удовлетворения потребности в газе Египет активно арендует ПРГУ. Порты расположения ПРГУ:

основной порт - Айн-Сухна

ожидаемо с июня 2025 года - Думьят.

В Айн-Сухне формируется основной регазификационный хаб Египта: ПРГУ Хёг Галеон с 2015 года, ПРГУ Энергос Мощь и Энергос Эскимо с лета 2025, c ноября 2026 года возможно ещё пополнение - ПРГУ Хёг Гандрия.

Ранее в 2022-2025 годах Египет использовал промышленный порт Акабы в соседней Иордании для регазификации части партий СПГ. С лета 2025 ПРГУ “Голар Эскимо“ будет переведено из Иордании в сам Египет.

В июне-ноябре 2025 года в краткосрочную аренду у Турции будет взят ПРГУ Эртугрул Гази. Это интересная попытка использовать один ПРГУ для удовлетворения пикового спроса в разное время: период жары в июне-сентябре в Египте, отопительный период в декабре-феврале в Турции.

Разгрузки СПГ во втором квартале составили 1.1 миллиона тонн СПГ. Это четвёртый квартал подряд с разгрузкой СПГ Египте свыше 1 миллиона тонн.

Ожидается, что в третьем квартале Египет будет фрахтовать большое количество спот-партий СПГ (до 100 во втором полугодии) для удовлетворения растущего спроса на фоне падающей добычи. По состоянию на март 2025 года добыча составляет 117 миллионов кубометров в сутки и стремительно падает (падение за год составило 35%). В 2023-2024 годах по причине дефицита газа осуществлялись веерные отключения электроэнергии.

Турция

В марте 2025 года Турцией, Туркменистаном и Ираном была заключена сделка географического свопа газа. Туркменистан поставлял газ в северо-восточный Иран, а Иран в свою очередь поставлял газ в Турцию по газопроводу “Иран-Турция”. Объём транзита - 1.3 миллиарда кубометров/год. Срок сделки - 1 год. Контрагент со стороны Турции - Боташ. Бомбардировка Израилем и НАТО нефтегазовых объектов в Иране не остановила поставки по данной сделке.

9 апреля 2025 года БПЛА Украины и ЕС атаковали компрессорную станцию “Кореновская“, обеспечивающую транспортировку газа по Турецкому потоку. Это уже была вторая атака (первая - 11 января). После дипломатического вмешательства Турции дальнейших атак на газопровод удалось избежать.

В июне 2025 года турецкая государственная компания БОТАШ объявила об окончании строительства экспортного трубопровода в Сирию. Турция продолжает экономическую интеграцию Сирии в рамках своей политики Турана. Пограничная точка поставки газа - “Явузлу/7000” ( Yavuzlu/7000). Мощность газопровода составляет 6 миллионов кубометров в день.

Разгрузки во втором квартале составили 1.1 миллиона тонн. Снижение в 5 раз после первого квартала. Традиционно Турция активно импортирует только СПГ в холодные месяцы с ноября по март.

ЕС и Великобритания

Трубопроводные поставки

Еврокомиссия по русофобским причинам требует от всех стран ЕС, а также государств, планирующих вступить в ЕС, начать разрыв действующих контрактов с “Газпром экспортом” на поставку газа. Во втором квартале Еврокомиссия представила следующий план действий:

Самоограничение стран ЕС в части заключения новых контрактов на поставку трубопроводного газа и СПГ начиная с 01.01.2026.

“Разрыв” краткосрочных договоров к 17.06.2026.

“Разрыв“ долгосрочных договоров к 01.01.2028 для всех стран ЕС кроме Словакии и Венгрии.

По состоянию на 09.07.2026, данный план не согласован.

C января 2025 года Турецкий поток является единственным каналом поступления российского газа в ЕС. В первой половине 2025 года поставки в ЕС по данном маршруту (включая реэкспорт газа за пределы ЕС) составили 43 миллиона кубических метров в сутки, что составляет 10% от объёма до СВО. Из них 21 миллион кубических метров поступает в Венгрию, 7 - в Словакию, 15 - в Сербию (включая реэкспорт в балканские страны, не входящие в ЕС), 1 - в Грецию. Часть физических молекул российского газа вероятно попадают на Украину из Венгрии и Словакии в рамках коммерческого импорта Украиной европейского газа.

Согласно условиям договоров, европейские компании должны выплатить штрафы за невыборку газа и тем более за его разрыв. Еврокомиссия не хочет платить неустойки и ищет варианты подмахнуть какую-нибудь бумагу, согласно которой на территории ЕС будет считаться “законным” односторонний разрыв международных договоров без оговорённых в договорах штрафов. Вероятно к этому процессу будет привлечён карманный Стокгольмский арбитражный суд. В его практике уже есть прецедент “узаконивания” разрыва аналогичного контракта Украины с Россией без выплаты Украиной соответствующего штрафа. Этот процесс окончательно отвяжет европейский рынок газа от поставок из России, что принесёт дополнительные убытки европейским компаниям и жителям и приведёт к продолжению стагнации энергоёмких отраслей в ЕС. Ещё больший ущерб будет нанесён Газпрому. Именно продажи газа в ЕС обеспечивали низкий уровень внутренних тарифов на газ, а также щедрую социальную программу Газпрома.

В июле 2025 года было заключено досудебное соглашение греческой Государственной газовой корпорацией (ΔΕΠΑ) с Газпром экспортом в части ретроспективного пересмотра цены поставок по действующему договору на поставку трубопроводного газа. Договор был заключён в январе 2022 года и действует до конца 2026 года. Годовой объём поставок по текущему договору - 2 миллиарда кубометров газа (5 миллионов кубометров в сутки). Договор содержит условие “бери или плати”. Формульная цена имеет базовую привязку к индексу TTF (80% цены) и котировкам нефти (20%).

Запасы в ПХГ

Запасы газа - ключевой показатель сбалансированности газового рынка Европы. Соответствие запасов газа целевому уровню определяет необходимые темпы их пополнения.

С июня 2022 года целевой уровень запасов газа для ЕС определяет по большей части Еврокомиссия при помощи регламента о хранении газа. В отдельных странах также действуют местные требования, устанавливаемые местными правительствами.

Практика сохранения запасов в Европе претерпела сильные изменения в последние годы - ввиду меньших объёмов постоянного текущего трубопроводного газа, всё большую роль зимой играет обеспечение спроса газа при помощи ПХГ. Всё больше и больше проявляется сезонность на данном рынке. Накапливаемые запасы к началу газовой зимы становятся всё больше и больше с каждым годом, однако и темпы расхода газа в течение газовой зимы также бьют рекорды каждый год.

По актуальной на 02.07.2025 версии регламента действуют следующий основной норматив по целевым запасам: пиковый уровень запасов активного газа в период с 1 октября до 1 декабря должен составлять 90% от совокупной мощности хранилищ. Также действует порог в 5% допустимого отклонения от целевого показателя. По состоянию на 02.07.2025 это соответствует 92.7 миллиарду кубометров в ПХГ ЕС (85% от активной мощности величиной 109 миллиардов) плюс 1.5 миллиарда в ПХГ Великобритании (условно полная активная мощность данных ПХГ). В совокупности - 94 миллиарда в период с 274-го по 335-ый день в году (см. график вверху).

По состоянию на 01.07.2025 запасы в ПХГ ЕС и Великобритании составляли 64.2 миллиарда кубометров. Чистая закачка газа в ПХГ во втором квартале составила 29.0 миллиардов кубометров, что эквивалентно 9.7 миллиардам кубометров в месяц или 7.0 миллионам тонн СПГ в месяц, в среднем.

Поставки СПГ

Необходимые темпы пополнения запасов определяют план импорта СПГ. С 2022 года именно СПГ (прежде всего из США) является балансирующим ресурсом европейского газового рынка и заменил в этом Газпром.

Внешний импорт СПГ в ЕС и Великобританию без учёта перевозок внутри региона во втором квартале составил 28.0 миллионов тонн, что эквивалентно 9.3 миллиона тонн в месяц в среднем. Таким образом во втором квартале 75% импорта шло на закачку в ПХГ в рамках подготовки к газовой зиме.

Наибольшие во втором квартале объёмы были импортированы в следующие страны:

Франция - 5.6 миллиона тонн, что эквивалентно 20% от общих объёмов импорта.

Испания - 4.9 (17%).

Нидерланды - 4.1 (15%).

Во втором квартале США стали ведущим поставщиком СПГ в Европу - 15.6 миллиона тонн. Доля от общего внешнего импорта - 56%. Объёмы импорта СПГ из США в ЕС и Великобританию являются достаточно стабильными после их стремительного роста в 2022 году. ЕС и Великобритания критически энергетически зависят от США. По итогам запуска новых СПГ мощностей в США (Плакминс, третья очередь Корпус-Кристи) и торговых сделок США с Великобританией и ЕС следует ожидать дальнейшего увеличения доли США на газовом рынке ЕС и Великобритании за счёт России и с второй очерёдностью Катар.

Россия заняла второе место с объёмом 4.2 миллиона тонн и долей 15%. Часть этих объёмов была реэкспортирована далее за пределы ЕС. После усиления запретов не реэкспорт ямальского газа с портов Франции и Бельгии разумно ожидать новых логистических схем и формального снижения доли СПГ из России на рынке ЕС и Великобритании.

Катар продолжил во втором квартале занимать позицию номер три в рейтинге поставщиков СПГ в ЕС и Великобританию с объёмом 2.6 миллиона тонн и долей 9%. Катар последовательно наращивает проникновение на газовый рынок Европы, включая долгосрочную аренду регазификационных мощностей. Таким образом КатарЭнергия контролирует цепочку поставок от газа в недрах до оптовых продаж газа в странах Северо-Западной Европы. По сути, данная стратегия повторяет прежнюю стратегию Газпрома на рынке Европы и соответственно имеет те же риски.

Регазификационные терминалы

По состоянию на 02.07.2025 в ЕС и Великобритании действует 41 терминал совокупной мощностью регазификации 210 миллионов тонн, что эквивалентно 17.5 миллионам тонн в месяц. Утилизация терминалов во втором квартале составила 53%.

Действующая мощность регазификационных терминалов в Германии составляет 18.8 миллиона тонн в год, что эквивалентно 1.6 миллионам тонн в месяц. При этом максимальный объём импорта СПГ был достигнут в июне этого года - 753 тысячи тонн (уровень утилизации 48%). Германия сталкивается с переизбытком мощностей регазификации. При этом с учётом того, что это ПРГУ, то они достаточно дорого обходятся стране.

16.05.2025 в немецком порту Вильгельмсхафен начала работать вторая ПРГУ Экселсиор (9239616). Планируется, что в 2025 году через этот терминал будет поставлено 1.9 миллиарда кубометров газа. План на 2026-2027 - 4.6 миллиарда кубометров/год.

Первая ПРГУ в Вильгельмсхафен - Хоэг Эсперанса (9780354) начала работу в декабре 2022 года. Весь поставленный СПГ на терминал естественно из США.

При этом Египет арендовал одну из простаивающих ПРГУ Германии, располагающихся в настоящее время в порту Засниц (бывший Мукран).

Украина

С 2025 года украинский газовый рынок завершил свою стратегическую привязку к газовому рынку ЕС и стал являться его частью.

Запасы газа на Украине продолжают активно пополняться и на 01.07.2025 составляют 3.4 миллиарда кубических метров. Заполненность хранилищ - 11%. Это является антирекордом за всё время наблюдений, но достаточно для внутреннего рынка Украины в его текущем виде.

Таким образом целевой объём закачки на это газовое лето составляет 7.5 миллиарда кубометров, что эквивалентно 42 миллионам кубометров в сутки. За первую половину газового лета чистая закачка составила 2.6 миллиарда кубометров, что свидетельствует о промежуточном невыполнении плана закачки (на 31%), но при наличии денег все необходимые объёмы легко с технологической точки зрения могут быть закачаны во второй половине газового лета.

Символично и иронично, что именно 7.5 миллиардов за полгода составлял поток газа на Украину через Суджу. После подрыва газоизмерительной станции в Судже изменилась физическая схема поставок газа для закачки в ПХГ. Во все предыдущие годы в ПХГ закачивался российский газ (с точки зрения происхождения молекул газа). Этим газовым летом весь объём придётся импортировать с западных точек входа в ГТС Украины. Такая схема импорта и более высокая общая цена на спотовые поставки газа в этом году ещё больше увеличат нагрузку на бюджет Украины для финансирования этих поставок. Именно дефицит денег на покупку газа является главным ограничителем в накоплении запасов газа (и по аналогичной схеме угля) на Украине. Логистические сложности важны, но не являются определяющим фактором.

03 апреля 2025 года премьер-министр Украины Денис Шмыгаль озвучил планы импортировать 4.5 миллиарда кубических метров газа во время газового лета (25 миллионов кубометров в сутки) для закачки в ПХГ. Другие оценки объёмов импорта колеблются в диапазоне 5-8 миллиардов кубометров газа.

Украина осуществляет физический импорт молекул газа из Европы через Словакию (пропускная мощность газопровода - 42 миллиона кубометров в сутки), Венгрию (10) и Польшу (6 - до 30.06.2025, 12.4 - с 01.07.2025).

В июне этого года подготовлена физическая и коммерческая инфраструктура импорта природного газа через Трансбалканский газопровод в реверсивном режиме в объёме 3 миллионов кубометров в сутки. Данный газопровод был изначально построен и исторически использовался для поставок российского газа на Балканы. После запуска в 2020 году Турецкого потока поставки ушли с Трансбалканского газопровода на Турецкий по причине более низкого уровня враждебности для России стран-транзитёров и более низких денежных затрат на транспортировку. Трансбалканский газопровод ушёл в простой. Отказ Украины от транзита российского газа с 1 января 2025 года и относительно-независимые от Брюсселя правительства Венгрии и Словакии побудили запустить Трансбалканский газопровод уже в обратном направлении. При этом основной первоисточник газа для него - поставки СПГ из США на новый греческий терминал Ревитуса под эгидой украинской энергетической группы ДТЭК.

Ключевым препятствием для использования данного газопровода Украиной остаются более высокие затраты на транспортировку - импорт через терминалы Свиноуйсьце (Польша) и Крк (Хорватия) обходился дешевле. Во втором квартале газотранспортные операторы европейских стран сделали скидку в размере 46% для украинских компаний, но это всё ещё не позволило сделать данный маршрут коммерчески привлекательным. Поэтому в ближайшее время данный маршрут останется резервным для украинских компаний и будет использован только в случае исчерпания мощностей более дешёвых маршрутов через Польшу, Венгрию и Словакию.

01.07.2025 операторы газотранспортных систем Украины и Польши (ОГТСУ и Газ-Систем соответственно) продлили соглашение о гарантированной мощности Украины до 30.09.2026. При этом гарантированная мощность увеличилась до 12.4 миллионов кубометров в сутки (4.5 миллиарда кубометров в год). По польскому маршруту де факто поступает регазифицированный на терминале Свиноуйсьце СПГ из США. Компания Орлен является коммерческим посредником, покупая СПГ из США самостоятельно и перепродавая его на Украину.

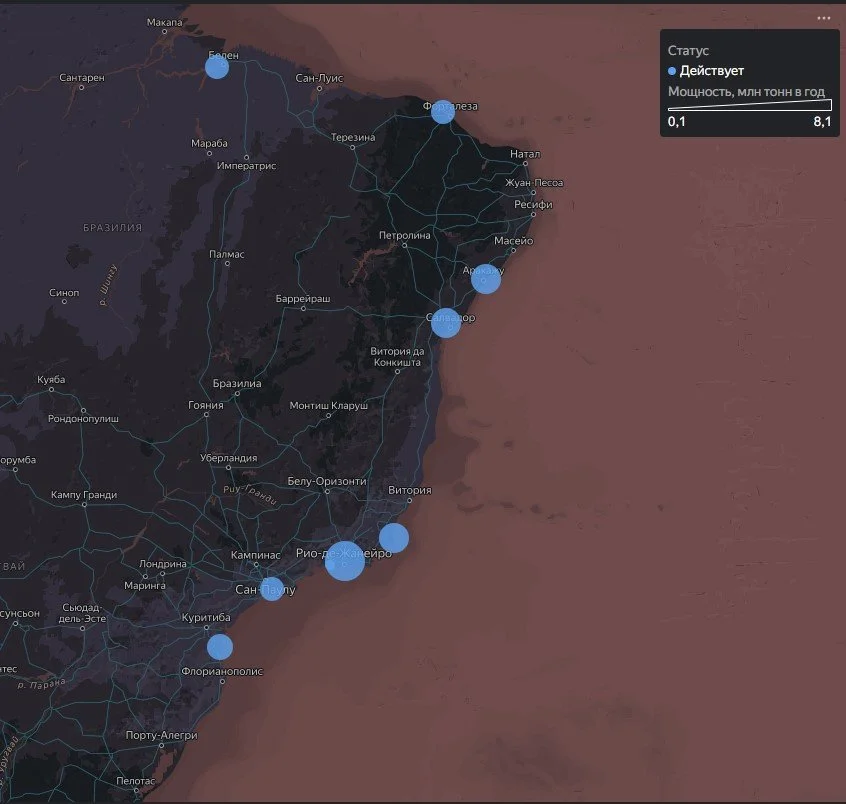

Бразилия

СПГ-инфраструктура Бразилии включает 9 регазификационных терминалов общей мощностью 36 миллионов тонн в год. СПГ традиционно выполняет резервирующую функцию и страхует энергосистему страны в периоды низкой генерации на гидроэлектростанциях - ключевом источнике электроэнергии в стране.

Регазификационная инфраструктура Бразилии

Импорт СПГ в Бразилию во втором квартале составил 308 тысяч тонн. Утилизация терминалов - мизерные 3%.

В начале апреля 2025 года Бразилия начала импорт аргентинского трубопроводного газа. Ресурсом для поставок является доля французской государственной компании Тотальэнерджис в добыче газа на аргентинском месторождении “Мёртвые коровы” (Вакас муэртас). Поставки идут транзитом через Боливию с посредничеством боливийской государственной нефтегазовой компании “Финансовые операции с нефтью в Боливии“ (YPBF). Объём поставок на старте - полмиллиона кубометров в сутки (эквивалент 2-3 стандартных партий СПГ в год).

Во второй половине года ожидается снижение выработки ГЭС Бразилии, что увеличит спрос на импорт электроэнергии из Уругвая и Аргентины и на импорт СПГ.

Во втором квартале 2025 года была запущена газовая ТЭЦ GNA 2 мощностью 1.7 гигаватт. ТЭЦ располагается в зоне регазификационного терминала “Порт Ачу“. Запуск ТЭЦ на фоне дефицита электроэнергии вероятно увеличит спрос на импорт партий СПГ через данный терминал.

Флот газовозов

Действующий флот

На 01.07.2025 действует 893 газовоза, включая бункеровочные суда, ПРГУ, плавучие СПГ-заводы и плавучие хранилища, общей грузоподъёмностью 60.0 миллионов тонн.

Строительство новых газовозов

В 2025 году ожидается ввод газовозов общей грузоподъёмностью - 7.8 миллиона тонн. Годовой прирост - потрясающие 56%. Ожидается, что будет побит мировой рекорд по вводу новых газовозов, установленный в прошлом году.

Южная Корея - лидер судостроения в СПГ. Первый лидер в строительстве газовозов - Япония - планомерно прекратил их строительство по экономическим причинам. Южная Корея выиграла эту конкуренцию и в настоящее время доминирует как среди действующего флота, так и среди только строящихся судов.

На пятки ей наступает Китай, переходя от строительства относительно дешёвых танкеров и сухогрузов к строительству гораздо более дорогих газовозов. Именно Китай является судостроителем газовозов номер два прямо сейчас с динамично растущей рыночной долей. Перспективы китайского судостроения безграничны.

Россия старается вынужденно пойти по своему пути и создать собственную, импортонезависимую отрасль строительства СПГ-газовозов. Это является единственным оставшимся вариантом на фоне отказа судоверфей Южной Кореи и Китая от строительства газовозов для Новатэк. Ключевой актив - Судостроительный комплекс “Звезда” в Большом Камне (Приморский край). Задача усложняется тем, что нужно самостоятельно строить не только газовоз, но и самостоятельно производить все его компоненты. Данную задачу пока ещё не решала ни одна страна.

Вторичный рынок

Наблюдаемый рынок вторичной купли-продажи газовозов во втором квартале 2025 года (без учёта данных по июню) составил одну сделку с газовозом. Газовоз 2006 года постройки с дедвейтом 79 тысяч тонн был продан за 2.3 миллиарда рублей (в эквиваленте).

Разбор газовозов

Во втором квартале не были зафиксированы заходы газовозов на разбор. В первом квартале было три таких случая.

Ставки фрахта

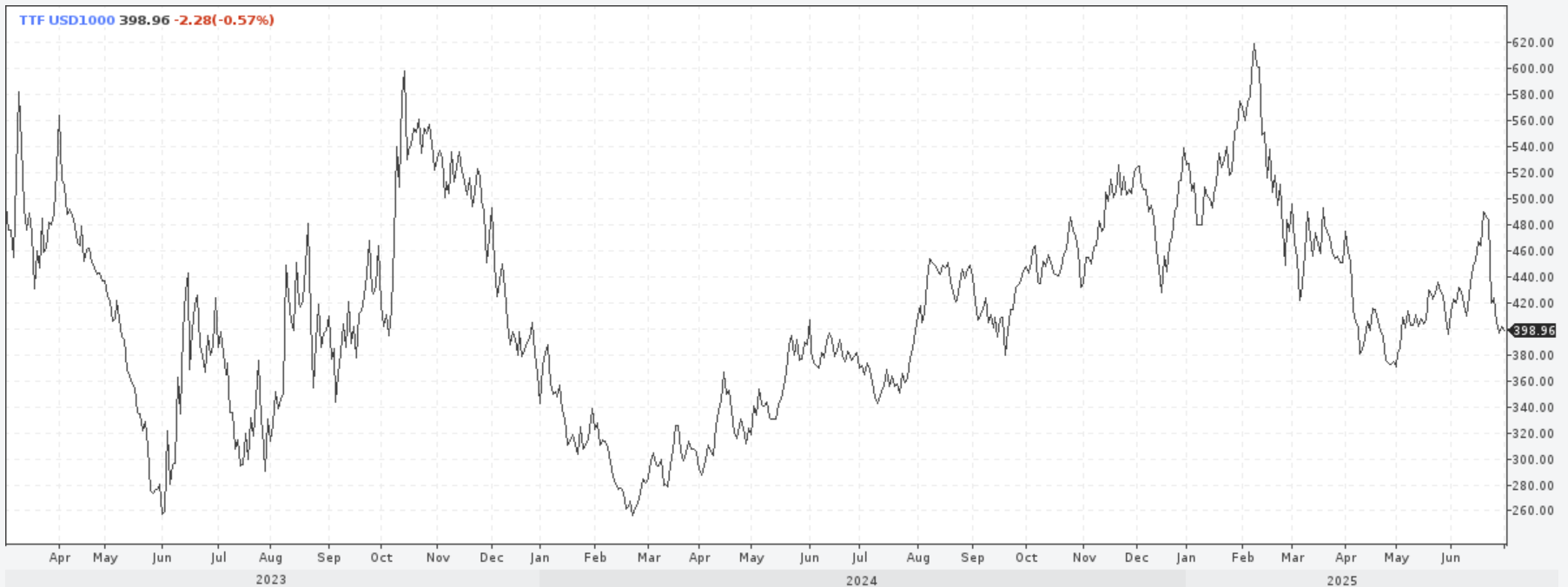

Во втором квартале ставки фрахта газовозов восстановились после падения в первом квартале. На 03.07.2025 ставка фрахта составила 1.8 миллиона рублей (23 тысячи долларов) в сутки за стандартный трёхтопливный (TFDE) газовоз грузоподъёмностью 73 тысячи тонн СПГ в регионе Тихого и Индийского океанов. Рост ставок за квартал стал двукратный.

Ставка спот-фрахта трёхтопливного газовоза СПГ грузоподъёмностью 73 тысячи тонн в регионе Тихого и Индийского океана в июле 2023 года - июне 2025 года, долларов США / сутки

Операционные расходы на содержание газовозов можно оценить в 1.2 миллиона рублей/сутки (14.4 тысячи долларов/сутки) за новый газовоз - 1.5 миллиона рублей/сутки (17.2 тысячи долларов/сутки) за 20-летний газовоз стандартной грузоподъёмностью 150-170 тысяч кубических метров. Таким образом после убыточного первого квартала владельцы СПГ-газовозов вернулись к операционной прибыли во втором квартале этого года.

Однако на долгосрочном горизонте владение флотом газовозов всё больше становится полезным для владельцев СПГ-заводов для операционного контроля его вывоза, чем для независимых судоходных компаний для извлечения прибыли.

Атака США на китайских судостроителей

Одна из первых атак второй администрации Трампа была направлена на сдерживание судостроения Китая и одновременно на поддержку почтивымершего судостроения в США. Данные проблемы, в случае их реализации, будут иметь высокий мультипликативный эффект на экономику Китая. При этом маловероятно, что судостроители США что-то выиграют в этой битве - однозначно выиграет Южная Корея, которая поднимет ценник за новые газовозы еще выше.

США в первом квартале ввели дополнительную пошлину за портозаход СПГ газовозов и прочих судов, построенных в Китае и/или ходящих под китайским флагом. В апреле подход к взыминию данной пошлины по СПГ газовозам и ряду других судов был изменён. Ключевое изменение, касающееся СПГ отрасли, - пошлина по СПГ газовозам, связанным с Китаем, будет действовать только с 14.10.2028.

Потенциальный размер отложенной до 2028 года пошлины оценивается в 140 долларов США (величина пошлины с апреля 2028 года) за чистую тонну СПГ-танкера, построенного в Китае. Ограничение по взиманию пошлины - на более 5 заходов в порт в год для каждого судна. Это эквивалентно 375 миллионам рублей за портозаход стандартного газовоза грузоподъёмностью 73 тысячи тонн.

Начиная с 2028 года, эта сумма будет применяться как к китайским перевозчикам, так и к перевозчикам из других стран. Предположительно, будут некоторые исключения для перевозчиков СПГ под флагом США или принадлежащих компаниям из США. Кроме того, сообщается, что компании могут получить возмещение пошлины в будущем в случае, если они закажут СПГ-танкеры на судоверфях США. По состоянию на 2025 год США не выпускают СПГ газовозы.

Кроме того, начиная с 17.04.2029, доля экспорта СПГ из США, которую необходимо вывозить на газовозах, построенных в США, плавающих под флагом США и управляемых компаниями из США, будет постепенно увеличиваться с 1% в первые два года до 15% к апрелю 2047 года. Эти ограничения будут постепенно увеличиваться в течение 22 лет.

5% действующего флота СПГ-газовозов было построено в Китае. На строительство будущих газовозов это окажет даже бОльшее влияние - около 25% строящихся сейчас газовозов будет построено в Китае.

По состоянию на 01.07.2025 под флагами Китая ходит 42 газовоза, включая 35 газовозов под флагом Гонконга.

Последствия для рынка газовозов зависят от общего итога в противостояниях США - Россия и США - Китай и эффективности взаимодействия Россия - Китай. Предугадать эти последствия сложно, но мы попытаемся в виде крайних сценариев:

Сценарий “Разделение торговли СПГ на части“. В этом сценарии Китай, теряя рынок сбыта США для прямой поставки своей продукции широкой номенклатуры, больше интегрируется с дружественными и нейтральными для него странами (США, Африка, Латинская Америка). В части СПГ это означает отказ Китая от поставок СПГ из США и переориентирование на поставки СПГ из России с одновременной максимизацией потоков трубопроводного газа из Средней Азии и Мьянмы. Российские газовые компании в таком случае находят как рынок сбыта, так и решают все проблемы с оплатой и обслуживанием флота газовозов. Технологически и коммерчески для этого есть все условия прямо сейчас. США же увеличивает поставки СПГ в ЕС, Японию, Южную Корею и Великобританию.

Сценарий “Победа США в торговой войне”. В этом сценарии Китай увеличивает импорт СПГ из США по аналогии с результатами первой торговой войны Трампа против Китая. Вероятно снижается импорт СПГ из России, а также и оказание технических услуг и поставок оборудования китайскими компаниями для российских контрагентов в СПГ-отрасли. Рынок СПГ остаётся единым, но без участия в нём России.

Бункеровка

Сингапур, Роттердам и с этого года Шанхай являются ведущими центрами СПГ бункеровки в мире.

Продажи СПГ в качестве судового топлива в апреле - мае 2025 года в Сингапуре составили 87 тысяч тонн (38 тысяч тонн в месяц, в среднем, с начала года). В апреле 2025 года Морское и портовое управление Сингапура рассказало о планах увеличить объёмы продажи СПГ в качестве бункера до 3 миллионов тонн в 2028 году (250 тысяч тонн в месяц). Таким образом запланирован шестикратный рост объёмов по сравнению с 2024 годом (460 тысяч тонн СПГ). Для реализации этой задачи идёт процесс выдачи новых лицензий на бункеровку СПГ и строительство второго СПГ терминала в Сингапуре. Детальней про СПГ-отрасль Сингапура здесь.

В Роттердаме в первом квартале было продано 96 тысяч тонн СПГ в качестве бункерного топлива (32 тысячи тонн в месяц, в среднем).

Объёмы бункеровки в Шанхае по итогам января-мая 2025 года выросли на 61% по сравнению с аналогичным периодом прошлого года и составили 144 тысячи тонн (29 тысяч тонн, в среднем). За 5 месяцев было осуществлено свыше 200 бункеровочных операций (за весь прошлый год - 80). Группа “Международный порт Шанхая” заказала постройку ещё одного бункеровочному судна, которое начнёт свою работу в первой половине 2027 года. Это удвоит объём операций СПГ бункеровки в порту.

Бункеровочное судно “Хуайхэ Нэнъюань Цихан“

Также заметные объёмы СПГ в качестве бункера реализуют в Барселоне (Испания), Санкт-Петербурге (Россия), Зеебрюгге (Бельгия), Танангере (Норвегия), Клайпеде (Литва), Инку (Финляндия), Лонг-Бич (США), в прочих портах США, в портах Южной Кореи и Японии.

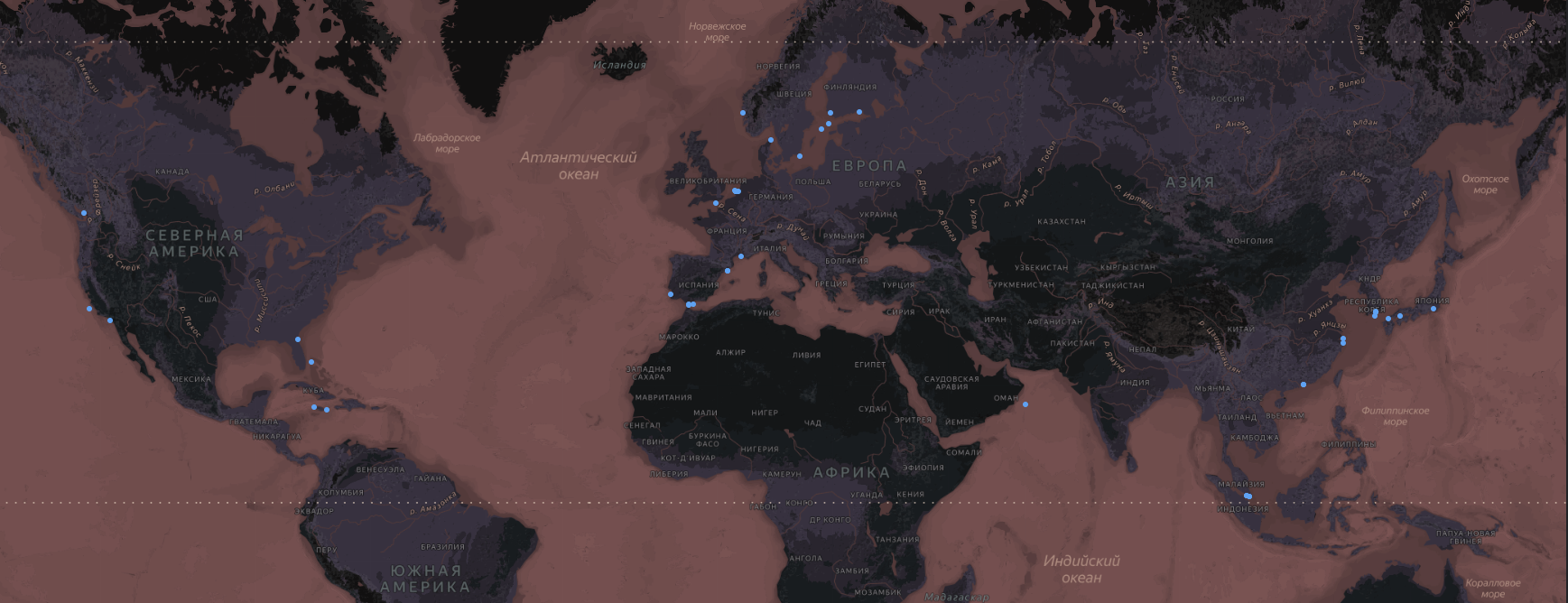

Карта расположения 43 действующего СПГ-бункеровщиков по состоянию на 1 июля 2025 года

Ценовая динамика

Россия

Котировка Национального биржевого индекса цен природного газа с поставкой в июле 2025 года на Петербуржской бирже (ранее Санкт-Петербургской Международной Товарно-сырьевой Бирже) составила 5.7 рубля за кубометр (6.9 рублей за кубометр с учётом НДС). Рост за квартал - 22% даже несмотря на переход от зимних цен к летним.

Котировка Национального биржевого индекса цен природного газа с поставкой в июле 2025 года

Объём биржевых торгов природным газом во втором квартале 2025 года составил 3.4 миллиарда кубических метров, что меньше показателя первого квартала (4.2 миллиарда кубическим метров). Объём биржевых торгов (с учётом вторичной продажи) составляет 2.9% от объёма внутреннего потребления природного газа.

С 01.07.2025 выросли регулируемые цены для населения - средневзвешенная цена во втором полугодии 2025 года, по расчётам ФАС, составит 8 рублей 32 копейки за кубометр по сравнению с 7 рублями 56 копейками в первом полугодии. Рост - 10.3%. Для предприятий электроэнергетики и ЖКХ рост составит - 21.3%, что выравняет цену для этого сегмента с ценами промышленности. Ранее в 2023-2024 годах планировался менее значительный рост на эту дату - 8%. Таким образом повышение цен стало выше плановой величины. Стоит отметить, что целевой показатель инфляции, устанавливаемый Банком РФ, - 4%. Ключевая ставка на 01.07.2025 - 20%. Повышение цен на газ отдалит достижение целевого показателя по инфляции.

Внутренние цены на газ и экспорт СПГ из России в настоящее время не взаимосвязаны. Системы добычи газа, производства и экспорта СПГ-заводами «Ямал СПГ» и «Сахалинской энергией» являются независимыми от Единой сети трубопроводов «Газпрома». Единственные заводы, потребляющие сетевой газ, - среднетоннажные заводы «Криогаз-Высоцк» и «Газпром СПГ Портовая» практически приостановили производство СПГ и потребление сетевого газа (годовое потребление в нынешнем темпе работы - 1 миллиард кубометров в год).

ЕС