Мировой рынок СПГ в 2 квартале 2026 года

Резюме событий на рынке СПГ в 2 квартале 2026 года

На Ближнем Востоке временное затишье. Ключевое слово - «временное». На Ближнем Востоке всё уже было и всё ещё будет. Атака Израиля и США на Иран в феврале 2026 не была первой. Атаки являются ежегодными, Предыдущий перерыв в военных действиях продлился всего 8 месяцев и включал краткосрочную атаку Израиля на Катар, которая однако не привела к эскалации, и вялотекущие атаки Израиля на соседние страны. По итогам текущих военных действий не исчезла ни одна из предпосылок их начала. Более того текущее «мирное соглашение» между США и Ираном не включает собственно инициатора военных действий - Израиль. При этом Израиль продолжает захват соседних государств, что противоречит букве «мирного соглашения». Ключевые причины приостановки военных действий - невозможность решить военным способом задачи при помощи накопленного на данный момент арсенала, падающий рейтинг Трампа в преддверии внутренних выборов в ноябре этого года и бедственное положение экономики и финансов Ирана после блокады его морской торговли. Участники «мирного соглашения» будут работать с этими причинами в ближайшие месяцы. В ходе военных действий наибольший урон нанесён Ирану, Палестине и Ливану. Экономически пострадали страны-экспортёры (Ирак, Катар, Кувейт, Саудовская Аравия, ОАЭ, Бахрейн) и в меньшей степени страны импортёры (Индия, Пакистан, Япония, ЕС и Великобритания, страны юго-восточной Азии). Их судьбы и чаяния инициаторам конфликта не интересны от слова совсем. США зарабатывают очень много денег за счёт одновременного роста рыночных цен и увеличения доли их энергоэкспортёров на мировых рынках. Низкая цена мирного рынка не выгодна США. Единственным, но при этом стратегическим моментом для США является финансовая невозможность контролируемых ими стран покупать новые федеральные долги США. Пирамидальные характер внешнего госдолга США требует не менее триллиона доллара в год новых денег, заработанных внешними экономиками и переведёнными в США. Дополнительным моментом является появление на биржевых рынках инсайдера с властью над краткосрочной динамикой рынка, которой не было до этого ни у кого и никогда. Он, его семья и приближенные ко двору люди зарабатывают именно на колебаниях рынков, а не них их абсолютных значениях. Пока этот человек у власти (а это до января 2029 года) ему нечего бояться расследований биржевых комиссий. Соответственно биржевая волатильность на ведущих рынках, доступных ему для инсайдерской торговли, будет продолжаться. Ведущими биржевыми рынками являются рынок фьючерсов на нефть и фондовый рынок США. Таким образом ждём новых чёрных и белых лебедей.

Рынок СПГ нашёл новый баланс за счёт сезонно-низкого спроса на СПГ во втором квартале, разрушение спроса на СПГ (рекордно-низкие темпы закачки в ПХГ ЕС и Великобритании, снижение спроса в Китае за счёт роста трубопроводного импорта, отказ от закупок дорогого СПГ в Пакистане и других бедных странах Азии), “замыканию” поставок СПГ внутри Персидского залива.

Атака Украины, Великобритании и Ливии на российский СПГ-газовоз “Арктик Метагаз” и низкая доступность для российских экспортёров газовозов ледового и неледового классов ограничивают возможности российского экспорта СПГ, особенно в течении первого полугодия. С началом в конце второго квартала летней навигации по Северному морскому пути ситуация с логистикой российского СПГ существенно улучшилась.

По состоянию на 02.07.2026 в мире действовало 52 СПГ-заводов общей мощностью сжижения СПГ 545 миллионов тонн/год. 11 заводов простаивало полностью или частично с общей нефункционирующей мощностью 106 миллионов тонн/год, включая СПГ-заводы в Катаре и ОАЭ.

В 2026 году ожидается ввод мощностей сжижения общим объёмом 41 млн тонн/год. США доминируют в данном процессе - на них в 2026 году ожидаемо придётся 65% от ввода мощностей. 23.04.2026 была отгружена первая партия СПГ с первой линии СПГ-завода “Золотой проход” в США. Совокупная мощность трёх линий завода составит 18 миллионов тонн в год. Все линии планируется запустить в этом году. Война на Ближнем Востоке отсрочила катарские и эмиратские проекты.

США во втором квартале продолжили быть поставщиком СПГ на мировой рынок номер один. Австралия - вторая. Катар вылетел из тройки (8ое место). СПГ. Россия впервые третья.

По состоянию на 08.04.2026 в мире действовало 206 регазификационных терминала общей мощностью регазификации 1099 миллиона тонн СПГ/год.

В 2025 году было введено мощностей регазификации на 64 миллиона тонн СПГ/год (годовой прирост - 6%). Основной прирост мощностей в 2025 году пришёлся на Китай - 36%. Египет и Индия в тройке.

Китай стал ведущим импортёром СПГ по итогам второго квартала. Япония - вторая. Южная Корея - третья. Индия - четвёртая.

03.12.2025 Евроcовет и Европарламент приняли решение по отказу от импорта российского газа в ЕС. Поставки трубопроводного газа должны прекратиться не позднее 30.09.2027 года, а в отдельных случаях до 01.11.2027. Для уже действующих контрактов предусмотрен переходный период. Для краткосрочных контрактов, подписанных до 17.06.2025, запрет начал действовать с 25.04.2026 для СПГ и с 17.06.2026 для трубопроводного газа.

По состоянию на 01.07.2026 запасы активного (доступного для выкачки) природного газа в ПХГ ЕС и Великобритании составили 44.7 миллиарда кубометров газа. Запасы существенно меньше, чем в предыдущие годы. Это наименьшие запасы на этот день года с 2021 года.

Запасы газа на Украине по состоянию на 29.06.2026 составляют 6.6 миллиарда кубических метров, что является наибольшим уровнем в эпоху СВО. Всего Украине необходимо иметь порядка 8-9 миллиардов кубометров к началу отопительного сезона, что кратно меньше объёмов эпохи до СВО. Ожидаемо закачка будет завершена до окончания газового лета в плановом режиме. На данный момент времени нет ограничений логистического и финансового характера.

На 07.04.2026 действовало 819 линейных газовозов СПГ общей грузоподъёмностью 58.3 миллиона тонн. В 2026 году ожидается ввод газовозов общей грузоподъёмностью 7.5 миллиона тонн, что станет новым рекордным показателем за всю историю. Ожидаемый годовой прирост - 21%.

Вместе со снижением добычи природного газа в регионе Персидского залива и блокадой Ормузского пролива пострадал и экспорт сопутствующих товаров - прежде всего СУГ и гелия. Предложение гелия на мировом рынке снизилось на треть. 14.04.2026 Правительство России ограничило до конца 2027 года экспорт гелия за пределы ЕАЭС.

Актуальные новости по торговле СПГ и другими энергетическими товарами в России и мире доступны в телеграмм-канале Сиала https://t.me/seala_ru. Подписывайтесь и участвуйте в обсуждениях.

СПГ-заводы

На 02.07.2026 в мире действовало 52 крупно- и среднетоннажных СПГ-заводов, имеющих выход к морю, включая частично простаивающие, общей мощностью сжижения СПГ 454 миллионов тонн в год.

11 заводов простаивало полностью или частично с общей нефункционирующей мощностью 106 миллионов тонн/год. Перечень простаивающих заводов и линий:

Объединённый завод в Катаре. Простаивают все линии кроме веротяно одной. Две линии завода рассматриваются уничтоженными.

“Острова Дас“. Простаивают все три линии. При это существует технологическая возможность продолжать добывать газ, очищать его и поставлять на материк по подводным газопроводам.

“Марса-эль-Брега СПГ” в Ливии.

“Йемен СПГ”.

Линия 1 на заводе “Атлантический СПГ” в Тринидаде и Тобаго.

Линия 2 “Арктик СПГ 2“ и “Криогаз-Высоцк” в России.

Линии C, D, E завода “Ботанг СПГ” в Индонезии.

Линия 2 СПГ-завода “Северо-Западный шельф” в Австралии.

Думьят СПГ и Египетский СПГ. Второй из этих заводов отгружает редкие партии СПГ с частичной занятостью одной из линий.

В стадии строительства находятся мощности на 20 заводах (включая проекты расширения уже действующих заводов) общей проектной мощностью сжижения 175 миллионов тонн/год. Такой чрезвычайно высокий для любой отрасли показатель свидетельствует о грядущих в ближайшие годы изменениях в отрасли, негативных для производителей.

В 2026 году ожидается ввод мощностей сжижения общим объёмом 39 млн тонн/год. США доминируют в данном процессе - на них в 2026 году ожидаемо придётся 65% от ввода мощностей.

С высокой долей вероятности, с лета 2028 года СПГ будет в относительном избытке, что приведёт к снижению цены, а также к очень выгодного для США продолжения расчистки глобального рынка СПГ от неугодных им стран - России, Ирана (трансграничную торговлю трубопроводным газом). Внимание США к Катару также вероятно усилится.

Погрузки

По данным Сиала, США во втором квартале продолжили быть поставщиком СПГ на мировой рынок номер один. Австралия - вторая. Катар вылетел из тройки (8ое место). СПГ. Россия впервые третья.

Россия

Украина, США, ЕС и Великобритания продолжает атаковать поставки российского газа на мировой газовый рынок:

02.04.2025 - Украинские БПЛА атаковали компрессорную станцию “Русская” газопровода “Голубой поток”. Атаки были отбиты.

05.04.2026 - Была предотвращена попытка украинских диверсантов взорвать газопровод между Венгрий и Сербией, являющейся продолжением “Турецкого потока”.

13.05.2026 - украинские БПЛА атаковали Астраханский газоперерабатывающий завод. На площадке завода наблюдался пожар.

24.06.2026 - атака украинских БПЛА на Оренбургоргсинтез и Оренбургский гелиевый завод. На площадках заводов наблюдался пожар.

Атаки создали давление прежде всего на внутренний топливный рынок России (бензин, СУГ), а также снизили добычу нефти в Казахстане (Кашаган).

Отгрузки с СПГ-заводов

По нашим данным, отгрузки СПГ с заводов во втором квартале составили 8.1 миллиона тонн. В дополнение 2.8 миллиона тонн было погружено на газовозы в местах перевалки (почти весь объём обеспечили зона перевалки у острова Кильдин и плавучее хранилище “Саам”). Объём перевалки стал рекордным за всё время наблюдений и составил 35% от объёмов производства.

С Ямала (порт Сабетта) было отгружено 4.9 миллиона тонн во втором квартале. ЕС забрал почти все экспортные погрузки с Ямала и Кильдина во втором квартале. Традиционно с декабря по первую половину июня все грузы идут по западном маршруту СМП в связи с ледовой обстановкой в Арктике в восточном направлении СМП (в адрес Китая, Японии, Южной Кореи и других стран) грузы активнее ходят со второй половины июня по ноябрь.

С Сахалина-2 (порт Пригородное) было отгружено 2.2 миллиона тонн. СПГ ушёл в Китай и Японию почти поровну. 2 поставки ушли в Южную Корею.

По нашим данным, отгрузки с Арктик СПГ-2 (Терминалом Утренний) во втором квартале составили 802 тысячи тонн. На уровне четвёртого квартала 2025 года и первого квартала 2026 года. Это эквивалентно 24% мощности Линий 1 и 2 завода. Почти весь СПГ с Арктик СПГ-2 переваливается через плавучие хранилища “Саам” (9915090) в Мурманской области и “Коряк” (9915105) на Камчатке по причине дефицита газовозов ледового класса. Сейчас в режиме шатлов работают два газовоза с ледовым классом Арк7 - “Кристоф де Маржери“ (9737187) и новый российский газовоз “Алексей Косыгин” (9904546). Третьей Арк7 газоовоз “Константин Посьет” (9904704) ожидаемо начнёт работу в третьем квартале.

В качестве меры по увеличению флота газовозов неледового класса продолжаются закупки б/у газовозов. В январе были куплены у оманской «Асияд судоходство» 4 б/у газовоза (в том числе «Меркурий» - 9326689, «Космос» -9300817, «Орион» -9294264, «Луч» - 9317315) и с начала апреля переведены под российский флаг. В мае эти суда погрузили в Мурманской области первые партии СПГ с Арктик СПГ и повезли их в Китай.

Другой проблемой является отсутствие терминалов для разгрузки (кроме Бейхай) для выхода на проектную мощность производства обеих линий завода. Ожидается, что второй терминал в Китае начнёт принимать российский СПГ уже в ближайшее время.

Среднетоннажный СПГ-завод “Газпром СПГ Портовая” во втором квартале погрузил 225 тысяч тонн крупнотоннажных партий. Всё ушло в Китай.

Несмотря на энергетический кризис Индия во втором квартале отказалась принять газовозы с российским СПГ: "Кунпэн» (9247194), “Перле“ (9630028). Решение было принято и передано на правительственном уровне: министр нефти и природного газа Хардипа Сингха Пури лично сообщил о решении не покупать СПГ заместителю министра энергетики России Павлу Сорокину во время его визита 30.04.2026. “Перле“ и "Кунпэн» получили грузы СПГ в декабре 2025 года с “Газпром СПГ Портовой”.

Криогаз-Высоцк по-прежнему не работает.

Транзит в Калининградскую область через территорию Литву

C 01.01.2026 действует обновлённый пятилетний договор о транзите российского газа через территорию Литвы в Калининградскую область. Стоимость транзита составляет 29 миллионов евро / 2.7 миллиардов рублей в год, что эквивалентно удельной цене транзита - 1.07 рублей за кубометр.

Наличие трубопроводных поставок в Калиниградскую область позволяет высвободить связанную СПГ-инфраструктуру для экспорта СПГ с “Газпром СПГ Портовая”.

Трубопроводный экспорт

Саммит Владимира Путина и Си Цзиньпиня 19-20.05.2026 не привёл к подписанию твёрдого контракта на поставки газа по “Силе Сибири-2” и продвижению реализации данного проекта. Проектная мощность газопровода - 50 миллиардов кубических метров газа со сроками запуска 2030-2035 года.

При этом идёт активная реализация проекта магистрального газопровода “Дальневосточному маршруту”. Экспортный газопровод является продолжением действующей магистрали «Сахалин — Хабаровск — Владивосток». Пропускная мощность экспортного участка составит 12 миллиардов кубометров в год. Запуск ожидается уже в начале 2027 года.

В июне 2026 года Газпром и турецкий Боташ начали обсуждение подписания новых контрактов на поставку трубопроводного газа по “Голубому потоку” и “Турецкому потоку“. Текущие контракты являются краткосрочными и были подписаны в прошлом декабре сроком на год. Соответственно 31.12.2026 заканчивается их срок действия. Поставки в 2025 году составили 21.2 миллиарда кубометров (58 миллионов кубометров в сутки), что составляет 37% от общего турецкого импорта трубопроводного газа и СПГ.

Сербия в очередной раз продлили контракт на 3 месяца до 30.09.2026. Именно в этот день вступает в силу ограничение ЕС по импорту российского трубопроводного газа. Маршрут поставок российского газа в Сербию лежит через Болгарию.

Растёт экспорт карбамида из России - по итогам 2025 года экспорт вырос на 9% и составил 11.8 миллиона тонн. Это эквивалентно 8.2 миллиардам кубометров природного газа. Россия уже является мировым лидером по экспорту карбамида и продолжает увеличивать его. Крупнейшими покупателями российского карбамида в 2025 году стали - Бразилия, Индия, США и ЕС. В Бразилию Россия поставляет природного газа в виде карбамида столько же, сколько Бразилия импортирует СПГ. Поставки российского газа в Индию в виде карбамида продолжают ежегодно расти в отличии от безрезультативных дискуссий по поставкам российского СПГ.

Детальнее про российский газовый рынок можно прочитать по ссылке.

США

23.04.2026 была отгружена первая партия СПГ с первой линии СПГ-завода “Золотой проход”. Проектная мощность линии составляет 6 миллионов тонн в год. Процессы сжижения газа были запущены ещё в конце января, но первая партия СПГ была отгружена только спустя три месяца. 25.06.2026 начался процесс запуска второй линии. Запуск третьей линии ожидается до конца 2026 года. Владельцы завода: 30% - ЭкксонМобил (США), 70% - КатарЭнергия (Катар).

Идёт реализация проекта оптимизации мощности СПГ-завода “Остров Эльба”. Текущая мощность составляет 2.5 миллиона тонн в год. Процесс будет завершён к концу 2027 года и добавить 400 тысяч тонн в год к мощности производства СПГ.

Во втором квартале 2026 году продолжался запуск среднетоннажных линий этапа 3 завода “Корпус-Кристи“ - начат запуск линий 5 и 6 мощностью 1.64 миллиона тонн в год каждая. Завершаются строительные и пуско-наладочные работы на последней линии 7.

Отгрузки СПГ с заводов США во втром квартале, по данным Сиала, составили 32.2 миллиона тонн, на уровне первого квартала. Утилизация действующих к концу квартала мощностей превысила 100%.

ЕС проиграл торговую войну США. Помимо финансирования ЕС госдолга США при помощи дополнительных налогов на импорт товаров из ЕС в США Вашингтон также заставил ЕС закупать энергоносители экслюзивно в США. Общий объём обязательств превышает стоимость импорта энергоносителей в ЕС. Поэтому доля штатовского СПГ на рынке ЕС и Великобритании будет стремиться к 100% процентам. Двух ведущих конкурентов (Россию и Катар) США уже убрали с рынка ЕС используя прокси-страны.

В ближайшие годы балансировка рынка в Атлантическом бассейне будет осуществляться США за счёт оставшихся поставок российского трубопроводного газа и СПГ, включая поставки российского трубопроводного газа в Венгрию, Словакию, Сербию и Турцию и вывоз через Европу российского СПГ. Атаки на газопроводы идут несколько раз в месяц. В марте взорван российский газовоз, при чём атака шла с военной базы на контролируемой США территории.

Объединённый газовый рынок ЕС и Великобритании - доминирующий покупатель штатовского СПГ во втором квартале.

Египет стал вторым с показателем 1.8 миллиона тонн (без учёта грузов в пути).

Индия третья с показателем 1.5 миллиона тонн (без учёта грузов в пути).

В страны Карибского моря (Панаму, Доминиканскую республику, Ямайку, Колумбию) без учёта Пуэрто-Рико в первом квартале было поставлено 1.3 миллиона тонн.

Описание рынка СПГ США доступно по ссылке.

Канада

Погрузки СПГ в Канаде во втором квартале составили 2.8 миллиона тонн.

Завод “Канада СПГ” находится на пути преодоления технических трудностей, влияющих на его основную деятельность. Во втором квартале завод по-прежнему не вышел на проектную мощность (1167 тыс. тонн в месяц), но стал ближе к ней.

Во втором квартале все грузы были доставлены в Восточную и Юго-Восточную Азию. Основными покупателями являются Южная Корея, Япония и Китай (включая провинцию Тайвань). Один груз пришёл во Вьетнам.

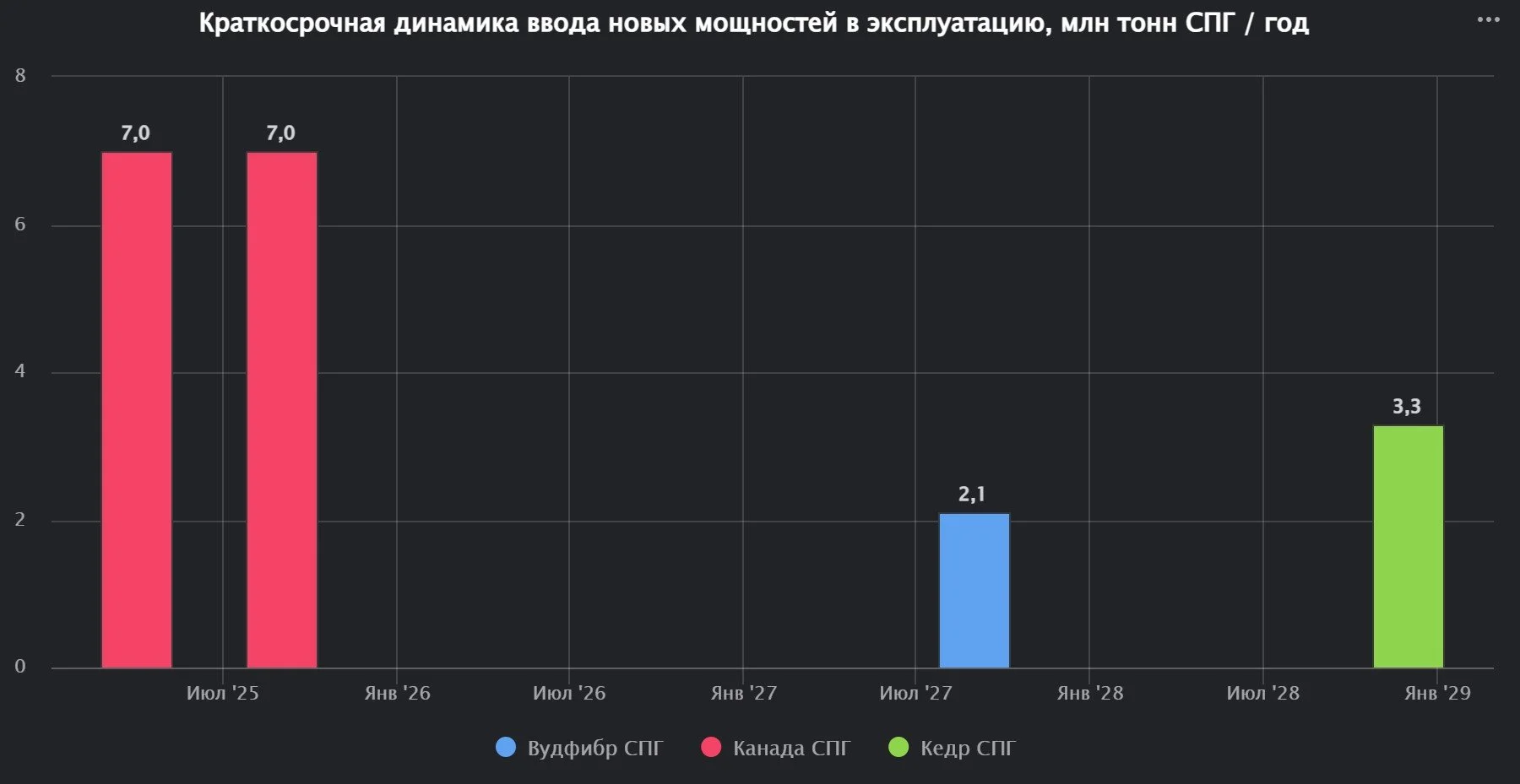

Вслед за “Канада СПГ” идёт строительство и подготовка к нему двух других СПГ-заводов:

завода “Вудфибр СПГ” в окрестностях Ванкувера мощностью 2.1 миллиона тонн СПГ в год,

плавучего СПГ завода “Кедр” рядом с “Канада СПГ” мощностью 3.3 миллиона тонн СПГ в год.

Сроки ввода в эксплуатацию канадских СПГ проектов

Мексика

Экспорт СПГ из Мексики во втором квартале составил 360 тысяч тонн.

В Мексике активно развивается строительство СПГ мощностей - по состоянию на 20.04.2026 - 4.7 миллиона тонн в год мощностей строится, а 25.8 - запланировано. Все проекты кроме "Плавучего завода СПГ “Новая крепость в Альтамире” располагаются на западном побережье Мексики и нацелены на страны Тихоокенского региона.

Ввод в эксплуатацию мощностей (“Энергия Лазурный берег СПГ” и Плавучий завод СПГ “Новая крепость в Альтамире”) продолжает сдвигаться вправо.

Текущий срок запуска завода “Энергия Лазурный берег СПГ” мощностью 3.25 миллиона тонн в год - лето 2026 года. Министерство энергетики США продлило срок разрешения на начало экспорта трубопроводного газа из США в Мексику на данный завод до конца сентября 2026 года. Срок предыдущего разрешения истёк в конце марта. Большая часть будущего производства СПГ (2.5 миллиона тонн в год из общего объёма 3.25) законтрактовано на два лет французской ТотальЭнерджис и японской Митсуи. Начало поставок по этим контрактам ожидается в декабре 2026 года.

Окончание строительных работ по второй линии Плавучий завод СПГ “Новая крепость в Альтамире” мощностью 1.4 миллиона тонн в год ожидается в конце 2026 года, а начало коммерческой эксплуатации в первой половине 2027 года.

Начинается строительство СПГ-завода Амиго общей мощностью 8.4 миллиона тонн в год.

Тринидад и Тобаго

Поставки СПГ во втором квартале составили 2.2 миллиона тонн. Утилизация действующих мощностей единственного СПГ-завода “Атлантический СПГ“ (без простаивающей Линии 1) совокупной величиной 11.8 миллиона тонн в год составила 75%.

Традиционно СПГ из Тринидада и Тобаго поставляется по всеми миру и имеет диверсифицированную базу клиентов.

Компания Шеврон (США) передаст лицензию на разработку морского газового месторождения Лоран в Венесуэле компании Шелл (Великобритания и США), которой принадлежит соседнее месторождение Манати на территории Тринидада и Тобаго. Это, безусловно, шаг к оживлению производства на заводе “Атлантический СПГ” и перезапуску первой линии завода мощностью 3 миллиона тонн СПГ в год.

Перу

01.03.2026 произошла авария на крупнейшем газовом месторождении в Перу. В результате было остановлено производство СПГ.

Министерство энергетики и горнодобывающей промышленности оценивает последствия аварии как крупнейший за 20 лет энергетический кризис для страны. В Перу объявлено 14-дневное чрезвычайное положение. Доступность газа для внутреннего рынка сократилась в 10 раз.

На системной основе отгрузки возобновились в начале мая. Погрузки во втором квартале составили 742 тысячи тонн.

Австралия

Погрузки СПГ

Погрузки СПГ во втором квартале были стабильными и составили 19.9 миллиона тонн.

В первом квартале Австралия традиционно стала поставщиком номер один для Японии и Южной Кореи, причём с большим отрывом, а также вернула позицию номер один среди импортёров СПГ в Китай.

Потенциальная торговая война Китая и Австралии

Импорт СПГ из Австралии в Китай в 2021-2022 года уже прерывался по причине торговой войны Австралии и Китая.

Австралия является одним из ключевых участников антикитайских военных союзов США в Азии, включая:

AUKUS (США, Великобритания, Австралия),

Quad (США, Австралия, Индия, Япония),

Пять глаз (США, Великобритания, Канада, Австралия, Новая Зеландия).

ANZUS (США, Австралия, Новая Зеландия),

Двусторонний договор Австралии с Папуа — Новой Гвинеей.

Многочисленность военных союзов против Китая и активизация сотрудничества Австралии с другими странами в рамках данных союзов в 2025 году делают риск повторения торговой войны Австралии и Китая и остановки всего экспорта австралийского СПГ в Китай крайне высоким. Наиболее вероятным замещающим ресурсом СПГ для Китая станут все российские СПГ проекты.

Детальное описание газовой отрасли Австралии доступно по ссылке.

Папуа-Новая Гвинея

Объёмы погрузки СПГ на единственном СПГ заводе страны проектной мощностью 8.3 миллиона тонн в год во втором квартале составили 2.2 миллиона тонн, что является рекордным за всё время наблюдения. Утилизация проектной мощности - 107%.

Почти все поставки ушли в Японию и Китай (включая Тайвань).

Бруней

Объёмы погрузки СПГ на единственном СПГ заводе страны проектной мощностью 7.2 миллиона тонн в год во втором квартале составили 1.2 миллиона тонн.

Все поставки уходят в соседние страны Восточной Азии - Японию, Тайвань, Южную Корею и другие страны Юго-Восточной Азии.

Индонезия

Погрузки СПГ на индонезийских заводах во втором квартале составили 3.7 миллиона тонн.

Разгрузки СПГ из ресурса первого квартала на собственных регазификационных терминалах составили 1.5 миллиона тонн (40% от объёма производства в стране). Часть этих объёмов было далее экспортировано.

Китай (включая Тайвань), Южная Корея и Япония - ключевые внешние получатели индонезийского СПГ.

Во втором квартале на индонезийских регазификационных терминалах было разгружено 2.4 миллиона тонн, что является рекордным значением. Из них 1.5 с индонезийских СПГ-заводов.

Детальное описание газовой отрасли Индонезии доступно по ссылке.

Малайзия

Объёмы погрузки СПГ на заводах Малайзии во втором квартале составили 8.1 миллиона тонн. Утилизация проектной мощности заводов (32 миллиона тонн) - 102%.

Китай, Южная Корея и Япония - ключевые получатели ресурса малазийского СПГ второго квартала.

Поставки малазийского СПГ на местные регазификационные терминалы в первом квартале составили 533 тысяч тонн (7% от объёмов внутреннего объёма производства СПГ).

Разгрузки СПГ на двух регазификационных терминалах страны - “Малакка ПРГУ”и “Пенгеранг СПГ” во втором квартале составили 1.8 миллиона тонн. Австралия и сама Малайзия - ведущие поставщики.

Во втором квартале был юридически оформлен проект “Газ Малайзии” совместный с “Токио газ” (Япония) и “ВиТиТиАй” (Нидерланды) по строительству регазификационного терминала вблизи Ян в штате Кедах. Мощность терминала составит 6 миллионов тонн СПГ в год. Этот проект отражает тенденцию роста внутреннего потребления газа в стране, а также стратегию “Токио газ” об увеличение портфеля продаж в странах Юго-Восточной Азии.

Описание газовой отрасли Малайзии доступно по ссылке.

Катар

Погрузки СПГ во втором квартале составили 2.9 миллиона тонн. Практически весь СПГ из ресурса второго квартала был разгружен на терминалах Персидского залива - в Бахрейне, Кувейте и ОАЭ. Отдельные партии прошли Ормузский пролив и были разгружены в Пакистане, Индии и Китае.

21.06.2026 произошла авария на газоперерабатывающем заводе “Барзан” в промышленной заводе Рас-Лаффан. Погибло 13 рабочих, ранено 67. Нанесён ущерб производственным мощностям.

По состоянию на начало июля Катар столкнулся со следующими последствиями войны:

Катару потребуется как минимум две недели после окончания войны, чтобы восстановить производство СПГ на оставшихся мощностях Рас-Лаффан общей мощностью 64.6 млн тонн в год.

Мощности завода общей мощностью 12.5 млн тонн в год сильно повреждены и требуют долгого восстановления, на которое уйдет 3–5 лет. При этом в стадии строительства находятся мощности величиной 46.8 млн тонн в год, которые планируется ввести в эксплуатацию в 2027–2028 годах. Это компенсирует любое снижение добычи в Катаре в среднесрочной перспективе.

Годовой ВВП Катара в 2026 году сократится как минимум на 4% за каждый месяц закрытия Ормузского пролива.

В течении этого года будет запущен СПГ-завода “Золотой проход” в США. На долю “КатарЭнергия” приходится 12.6 миллионов тонн в год. Это компенсирует уничтоженные мощности своего завода в Катаре.

Китай, Индия и Пакистан - крупнейшие покупатели катарского СПГ. Именно Азия - ключевой регион, пострадавший в результате провокационного израильского удара.

В случае длительной остановки военных действий в Заливе и продолжения блокировки Ормузского пролива КатарЭнергия могут перезапустить часть мощностей в объёме спроса на СПГ внутри Персидского залива. С мая по сентябрь спрос на электроэнергию и природный газ для её выработки выходит на пик на Ближнем Востоке. Это позволит возобновить работу нескольких линий завода (до 25% мощности).

Детали газовой отрасли Катара доступны по ссылке.

ОАЭ

Единственный СПГ-завод “Остров Дас” проектной мощностью 7.6 миллиона тонн в год остановлен с начала марта и два раза запускался на время. Отгрузки СПГ во втором квартале составили 411 тысяч тонн.

Поставки на регазификационные терминалы в Джебель-Али и Абу-Даби во втором квартале составили 1.1 миллиона. Партии пришли преимущественно из Катара, а также самого ОАЭ. Традиционно поставки на эти терминалы максимальны в третьем квартале каждого года во время жары.

Крупнейший в стране ГПЗ Хабшан (63 миллирда кубических метров в год) остановил работу 03.04.2026 после атаки на него. 16.04.2026 завод начал частичное восстановление работы. Данный завод критичен для внутреннего рынка газа ОАЭ.

В 2029 году ожидается запуск второго СПГ-завода в стране - “Рувайс”. Мощность завода составит 9.6 миллиона тонн/год.

“Национальная нефтяная компания Абу-Даби” имеет и продолжает наращивать собственный флот газовозов. По состоянию на 29.04.2026 флот достиг 13 газовозов СПГ. В 2026 году 2 новых газовоза присоединились к флоту компании: “Аль-Тавила” (9972971) и “Арада“(9972969).

Детали газовой отрасли ОАЭ доступны по ссылке.

Оман

Единственный в Омане СПГ-завод “Калхат“ проектной мощностью 11.4 миллиона тонн в год находится на берегу Оманского залива. Перекрытие Ормузского пролива не коснулось отгрузок с завода.

Объёмы погрузки СПГ во втором квартале составили 3.1 миллиона тонн. Утилизация завода - 107%. Основные поставки первого квартала ушли в Индию, Китай. Японию, Тайланд и Южную Корею. Поставки оманского СПГ в Индию являются рекордными за всё время - Индия замещает им выбывший катарский СПГ.

Мозамбик

Отгрузки СПГ с единственного на данный момент времени плавучего СПГ-завода “Корал юг” проектной мощностью 3.4 миллиона тонн в год во втором квартале составили рекордные 1.2 миллиона тонн.

СПГ из Мозамбика поставляется в большее число стран. Азиатские страны доминируют среди получателей.

Западные энергетические компании продолжают разработку новых СПГ-проектов в стране.

Второй в стране плавучий СПГ-завод “Корал Север” плановой мощностью 3.4 миллиона тонн ожидаемо будет введён в эксплуатацию в конце 2027 года. Владельцами данных проектов являются итальянская Эни, ЭксонМобил из США, Китайская национальная нефтяная корпорация, Корейская газовая корпорация, Национальная нефтяная компания Абу-Даби и местная Национальная углеводородная компания. Доля Мозамбика в этих проектах составляет крошечные 10%. При этом все продажи СПГ по этой 10%-ой доли контролируются эксклюзивно нидерландской Витол.

Французская ТотальЭнерджис продолжает разработку проекта “Мозамбик СПГ Зона 1” после отмены форс-мажор в октябре 2025 года. Мощность СПГ-завода на берегу составит 13 миллионов тонн. Строительство было остановлено в 2021 году из-за противостояния с местным населением, повлекшее многочисленные жерты. ТотатьЭнерджис требует от правительства Мозамбика компенсации объёмом 350 миллиардов рублей (в эквиваленте) за задержку реализации проекта.

ЭкксонМобил из США продолжает разработку проекта “Ровума СПГ”. Проектная мощность проекта составляет 18 миллионов тонн СПГ в год. Финальное инвестиционное решение по нему может быть принято в течении 2026 года.

Динамика прошедших и ожидаемых проектов производства СПГ в Мозамбике, по которым как минимум принято финальное инвестиционное решение

Таким образом текущая и планируемая мощность СПГ-проектов Мозамбика составит в начале следующего десятилетия 20 миллионов тонн в год. С учётом перспективной - 38 миллионов тонн в год. Это выведет Мозамбик с нуля в начале текущего десятилетия в лидеры второго эшелона СПГ-отрасли в начале следующего десятилетия.

Детальное описание газовой отрасли Мозамбика доступно по ссылке

Ангола

Экспорт СПГ из Анголы в первом квартале составил 1.1 миллиона тонн. Утилизация завода - 89%. Поставки являются стабильными.

Больше половины ресурса первого квартала ушло в Индию.

Ранее основной ресурс “Ангола СПГ” составлял попутный газ с офшорных нефтяных платформ. Естественное падение добычи нефти по причине выработки месторождений привело к снижению ресурса попутного газа для СПГ-завода.

Рост добычи газа на истощённом нефтяном месторождении Ярость (Санха) обеспечил 2.3 миллиона кубометров в сутки (0.8 млрд кубометров в год) дополнительного ресурса для “Ангола СПГ“. На втором этапе улучшения добычи на данном месторождении ожидаются дополнительные поставки на СПГ-завод в объёме 6 миллионов кубометров в сутки (2.2 миллиарда кубометров в год).

Новый газовый консорциум планирует добавить до 12 миллионов кубометров газа для СПГ-завода с чисто газовых месторождений Килума и Мабокейро, что позволит обеспечить полную загрузку завода и подумать о его расширении.

Республика Конго

В стране два плавучих СПГ-завода: "Танго" (0.6 млн тонн в год) и “Нгуя“ (2.4 млн тонн в год). Оба завода принадлежат итальянской Эни (65%), российским Лукойлом (25%) и Национальной нефтяной компанией Конго (10%) на основе принципа разделения продукции. Атака США на Лукойл создаёт проблемы для дальнейшего участия "Лукойла" в этом проекте.

Отгрузки СПГ во втором квартале составили рекордные 502 тысячи тонн.

Экваториальная Гвинея

Плавучий СПГ-завод “Пунта Европа” мощностью 3.7 миллиона тонн/год продолжает стабильные отгрузки. Во втором квартале было отгружено 610 тысяч тонн.

Камерун

Во втором квартале было отгружено 285 тысяч тонн с плавучего СПГ-завод “Камерун” мощностью 2.4 миллиона тонн/год.

Судно “Хилли Эписейо“, являющееся основой СПГ завода, закончит свою работу в декабре 2026 года и будет перенапаправлено в Аргентину на новый СПГ проект.

Нигерия

Объём погрузок на единственном СПГ-заводе “Нигерия СПГ” во втором квартале составил 4.7 миллиона тонн, на уровне рекордного значения в прошлом квартале. Утилизация проектной мощности (22.2 миллиона тонн в год) - 87%. Большинство грузов ушло в Индию, Португалию и Китай.

Нигерия продолжает активное наращивать экспорт природного газа в виде карбамида. По итогам 2025 года экспорт составил 3.4 миллиона тонн, что эквивалентно 1.7 миллиона тонн СПГ (11% от объёма производства СПГ в 2025 году). Рост экспорта карбамида за 4 года - в 2.6 раз.

Начаты предварительные строительные работы газопровода из Варри в Нигерии в в Хасс Р’Мейль в Алжире транзитом через Нигер. Запуск ожидается в начале 2030-ых годов. Мощность газопровода составит 30 миллиарда кубометров газа (82 миллиона кубометров в сутки). При это часть газа будет забирать Нигер (не менее 1 миллиарда кубометров в год) и Алжир в качестве транзитной платы.

Мавритания и Сенегал

Во втором квартале было отгружено 598 тысяч тонн СПГ с плавучего СПГ-завода “Большая Черепаха Ахмейим” на границе Мавритании и Сенегала, что говорить о выходе на проектную мощность плавучего СПГ-завода (2.5 миллиона тонн СПГ в год).

Алжир

Объёмы погрузок на двух СПГ заводах страны во втором квартале составили 2.0 миллиона тонн. Утилизация проектной мощности (25.5 миллиона тонн в сумме) - 31%.

Снижение добычи газа и приоритизация внутреннего рынка и трубопроводного экспорта привели к низкой и продолжающей стагнировать загрузки СПГ-заводов.

ЕС, Турция и Великобритания потребили весь ресурс алжирского СПГ второго квартала.

Норвегия

Объём погрузок на единственном крупнотоннажном заводе страны “Хаммерфест Снёвит” проектной мощностью 4.2 миллиона тонн во втором квартале составил 1238 тысяч тонн. Утилизация завода - 118%. Весь СПГ был поставлен в ЕС и Великобританию. Литва стала ведущим покупателем ресурса первого квартала.

Малотоннажный завод “Рисивика” мощностью 330 тысяч тонн работал на проектной мощности и обеспечивал ресурсом СПГ бункеровку и местных потребителей.

Регазификационные терминалы

По состоянию на 08.04.2026 в мире действовало 206 регазификационных терминала общей мощностью регазификации 1099 миллиона тонн СПГ/год.

В 2026 году ожидается ввод 90 миллионов тонн в год регазификационных мощностей. Китай по-прежнему будет лидером - 38 миллионов тонн в год.

Разгрузки

По данным Сиала, Китай стал ведущим импортёром СПГ по итогам второго квартала. Япония - вторая. Южная Корея - третья. Индия - четвёртая.

Китай

Инфраструктура СПГ

Китай продолжает доминировать в вводимой инфраструктуре регазификации. На газовую инфраструктуру в Китае продолжает делаться ставка. Китай гибок в покупках СПГ — балансировка осуществляется трубопроводным газом, углём, ГЭС.

По состоянию на 08.04.2026 в Китае насчитывается 38 действующих регазификационных терминала общей мощностью 165 миллионов тонн СПГ в год (без учёта терминалов в провинции Тайвань) и 3 терминала с общей мощностью 20 миллионов тонн в провинции Тайвань.

Завершается строительство СПГ-терминала Китайской корпорации нефтегазовой трубопроводной сети в Лонгкоу в провинции Шаньдун. Мощность первой очереди терминала составит 5 миллионов тонн в год. Этот терминал ожидаемо станет второй точкой входа российского СПГ, включённого в западные чёрные списки. Таким образом газовый терминал повторяет рыночную стратегию нефтяных терминалов провинции, нацеленных именно на нефть из стран, включённых в западные чёрные списки (Иран, Россия и ранее Венесуэла).

2026 год ожидаемо станет рекордным по вводу в эксплуатацию регазификационных терминалов в Китае - 38 миллионов тонн в год.

На китайском рынке уже ощущается профицитность этого сегмента рынка в Китае. Это может привести к низкому уровню загрузки новых и уже существующих терминалов.

Импорт СПГ

Поставка СПГ в материковый Китай во втором квартале составила 14.3 миллиона тонн. Снижение за квартал - 432 тысячи тонн. Во втором квартала традиционно наблюдается низкий сезон потребления газа в Китая. Утилизация регазификационных терминалов с проектной мощностью 165.4 миллионов тонн в год - 35%.

Импорт СПГ в провинцию Тайвань во втором квартале составил 6.0 миллиона тонн. Утилизация терминалов с проектной мощностью 20.0 миллионов тонн в год - 120%. Утилизация находится на таком уровне в течении длительного времени. Объёмы импорта являются стабильными с медленным ростом, соответствующим росту экономики провинции.

Войны Израиля и США против Ирана привела к остановке поставок катарского СПГ в Китай начиная с конца марта. Именно Катар стал по итогам 2025 года ведущим поставщиком СПГ в Китай. В течении второго квартала Китай увеличил закупки австралийского, российского и малазийского СПГ. Россия - поставщик СПГ в Китай номер два после Австралии.

Реэкспорт СПГ

Во втором квартале Китай реэкспортировал всего 2 партии (120 тысяч тонн). Ранее в первом квартале наблюдался рекордный реэкспорт - 1.3 миллиона тонн СПГ (19 партий).

Детали газовой отрасли Китая доступны по ссылке.

Япония

В Японию во втором квартале было импортировано 13.8 миллиона тонн СПГ. Снижение за квартал составило 4.7 миллиона тонн. Однако данное снижение является традиционным ввиду слабого спроса на газ во втором квартале каждого. В прошлом году снижение составило 4.3 миллиона тонн.

Катар и ОАЭ не были крупными поставщиками СПГ в Японию. С учётом того что три четверти импорта идут по долгосрочным привязкам и формульным ценам с нефтяной привязкой Япония в меньшей степени страдает от перекрытия Ормузского пролива. Однако за счёт механики ценовых формул рост цен на нефтяном рынке отразится и на стоимости СПГ для Японии в 2026 году.

Правительство Японии по-прежнему успешно получает у Трампа “разрешения” на импорт российского СПГ с Сахалина-2.

Детали импорта СПГ Японией доступны по ссылке.

Южная Корея

Импорт СПГ во втором квартале составил 11.4 миллиона тонн. Квартальное снижен составило весомые 2.7 миллиона тонн. Это снижение существенно больше обычного снижения спроса во втором квартале - так в прошлом году снижение составило всего 915 тысяч тонн.

Детальное описание СПГ-отрасли Южной Корей доступно по ссылке.

Сингапур

Во втором квартале в Сингапур было поставлено 1.4 миллиона тонн.

Детальней о торговле СПГ в Сингапуре здесь.

Тайланд

Импорт СПГ во втором квартале составил 3.5 миллиона тонн, что является рекордным за всё время наблюдения. Утилизация проектной мощности терминалов (19 миллионов тонн в год) - 74%.

Газовые ТЭС составляют более половины в структуре генерации электроэнергии в Тайланде. Поэтому спрос на СПГ сильно зависит от сезонности спроса на электроэнергию и наличия более дешёвых источников электроэнергии (в первую очередь, это ГЭС). Период с марта по май - пиковый в части спроса на электроэнергию.

Индия

Импорт СПГ во втором квартале составил 6.6 миллиона тонн. Это на уровне вторых-третьих кварталов прошлых лет. Именно летом в Индии наблюдается наиболее высокий спрос на природный газ. Таким образом физического дефицита СПГ в Индии нет. В марте ввиду ухода катарского СПГ было пониженный объём импорта, который был компенсирован в апреле. Апрельский импорт СПГ стал рекордным за всё время наблюдения.

Катар был ведущим поставщиком СПГ в Индию (11.8 миллиона тонн) по итогам 2025 года. ОАЭ, который также ушёл с рынка, был вторым (2.9 миллиона тонн).

По итогам второго квартала США впервые стали ведущими поставщиками в Индию с показателем 1.8 миллиона тонн, одновременно показав рекорд поставок за всё время наблюдений. США эффективно замещают катарские и эмиратские поставки.

Нигерия стала второй с показателем 1.5 миллиона тонн, также показав рекордный объём поставок за всё время наблюдений.

Оман - третий с объёмов 1.3 миллиона тонн, что тоже является рекордной величиной.

Остановка импорта СУГ и СПГ критична для Индии и уже вызвала локальные возмущения населения. Это влияет на процессы приготовления еды для сотен миллионов бедных и небогатых индусов. Энергетический кризис в Индии усилится во втором квартале на фоне блокировки Ормузского пролива и иранского побережья со стороны США. Индия может в любой момент начать импорт российского СПГ и СУГ — всё зависит от желания Моди проводить суверенную энергетическую политику.

Кроме того, это повлияет на производство местных удобрений. Что, в свою очередь, приведет к снижению урожайности в этом и следующем сельскохозяйственном сезоне. В случае продолжительной блокады Ормузского пролива цены на продукты местного производства (начиная с пшеницы) этой осенью взлетят до небес.

На долю СПГ приходится половина рынка природного газа в Индии (остальная часть — это газ местного производства). Энергетическая система Индии в основном работает на угле и может выдержать сокращение поставок газа. Однако одновременный кризис на рынках СПГ, сжиженного нефтяного газа и нефти в сочетании с растущими ценами на импорт энергоносителей оказывает огромное давление на финансовую систему Индии. В настоящее время курс рупии искусственно поддерживается за счет сжигания индийских золотых и валютных резервов. Затянувшаяся война на Ближнем Востоке неизбежно приведет к ослаблению рупии и дальнейшему росту цен на импорт энергоносителей, выраженных в рупиях. Все это приведет к падению внутреннего спроса на газ, в первую очередь среди отечественных производителей удобрений.

Во втором квартале правительство Индии инициировало проект газификации угля. Планируется перерабатывать в газ около 75 миллионов тонн угля в год. Это эквивалентно 8% от объёмов добычи угля в стране. Индия является второй в стране в мире (после Китая) по объёмам добычи и потребления угля. Проектная мощность производства синтетического метана - 15 миллиардов кубометров в год, что эквивалентно 43% от объёмов добычи природного газа в стране. Оценочные инвестиции в проект - 2.7 триллионов рублей (в эквиваленте).

Детали газовой отрасли Индии доступны по ссылке.

Пакистан

Разгрузки СПГ во втором квартале составили 543 тысячи тонн. Есть существенная проблема с импорта в страну СПГ по подходящей цене.

Катар обеспечивал практически 100% импорта СПГ в Пакистан. При этом Пакистан сталкивался с проблемой избыточности поставок ввиду сжатия внутреннего газового рынка. В последние годы Пакистан отменял со штрафом поставки части катарского СПГ. В марте проблема развернулась в противоположную сторону - Пакистан вынужден был впервые за три года найти на спотовом рынке весь необходимый ему объём. Это создало кризисные условия для небогатого пакистанского газового рынка.

В апреле правительство Пакистана начало ограничивать подачу электроэнергии (два часа в сутки) ради сдерживания совокупных затрат на её производство и соответственно величины выплат субсидий из бюджета. Есть случаи вынужденной остановки промышленных предприятий.

Детали газовой отрасли Пакистана доступны по ссылке.

Кувейт

Объём разгрузки СПГ во втором квартале составил 652 тысяч тонн.

Традиционно пик спроса на СПГ наблюдается в мае-октябре ввиду высокого спроса газовой генерации.

Египет

Разгрузки во втором квартале составили 3.0 миллиона тонн, на уровне прошлого квартала. США доминируют в структуре поставщиков - 2.9 миллиона тонн.

Поставки газа в Египет с израильского месторождения Левиафан объёмом 28 миллионов кубометров в сутки прерывались с 28 февраля по 3 апреля ввиду войны Израиля против Ирана и предупредительной остановки добычи на месторождении.

Оба СПГ завода страны - Думъят СПГ и Египетский СПГ - находятся в вынужденном простое.

Турция

Разгрузки во втором квартале составили 711 тысяч тонн. Традиционно Турция активно импортирует СПГ в холодные месяцы с ноября по март. В летние месяца импорт СПГ минимален и страна полагается на импорт трубопроводного газа.

Турция выразила желание продлить контракт c Ираном на поставку иранского природного газа, действующий до конца июля. Объём контракта составляет 10 миллиардов кубических метров в год. Фактические поставки в 2025 году составили 7.7 миллиардов кубических метров.

Детали газовой отрасли Турции доступны по ссылке.

ЕС и Великобритания

Налог на импортный СПГ и трубопроводный газ

Еврокомиссия планирует ввести очередной налог на внешний импорт ресурсов в ЕС - Methane Regulation (Regulation (EU) 2024/1787). В части СПГ и трубопроводного природного газа официальная формулировка основывается на выбросах метана при его добычи. Из под налога будут выведен сегмент транспортировки и регазификации и зарубежные добывающие проекты, контролируемые компаниями из ЕС. Де факто это скрытое налогообложение поставок газа из США, Катара, Алжира, Азербайджана.

В декабре 2025 года Еврокомиссия предложила экспортёром СПГ из США процедурное облегчение “аудита” газовых месторождений. Торговая палата США вновь отвергла как процедурное облегчение, так и всю инициативу так как правительство США в принципе не хочет платить никакой налог на свой СПГ.

Несмотря на все угрозы Трампы ограничить поставки СПГ в ЕС в случае, если ЕС не пойдёт на уступки в политических и экономических вопросах, никто в серьёз в эти угрозы не верит. Не для того все администрации госдепа десятилетиями методично выстраивали энергетическую зависимость стран ЕС от США и убирали поставки российских ресурсов, чтобы добровольно их лишиться по своей воле.

Запасы газа в ПХГ

По состоянию на 01.07.2026 запасы активного (доступного для выкачки) природного газа в ПХГ ЕС и Великобритании составили 44.7 миллиарда кубометров газа. Запасы газа в ПХГ в разгар кампании по закачке находятся на низком сезонном уровне. После сложных газовых зим 2021-2022 и 2022-2023 наступило расслабление в умах руководителей газовых компаний, что и отражается на ежегодном снижении закачиваемых объёмов. Рынок ЕС стал более децентрализованным и спотовым.

Фьючерсный рынок природного газа в ЕС во втором квартале находился в состоянии бэквордации и на давал рыночных стимулов покупать газ сейчас и нести дополнительные издержки на хранение и финансирование. Все ждут открытия Ормуза, возобновления производства Катаром и снижения цен.

Отопительный сезон этой зимой продлился с 17 ноября по 2 апреля.

Чистая закачка газа в ПХГ во втором квартале составила 14.9 миллиарда кубометров. Это минимальное с большим отрывом значение за все летние кварталы.

С учётом того, что рынок фьючерсов на газ находится в бэквордации, закупать газ сейчас, хранить его, платить проценты за кредит, а потом ожидаемо продать дешевле убыточно для частных газовых компаний. Отсутствие коммерческой выгоды приведёт к сниженным объёмам закупки СПГ для закачки в ПХГ - закачка будет вестись только под давлением Еврокомиссии и национальных властей.

Поставки СПГ

Необходимые темпы пополнения запасов определяют план импорта СПГ. С 2022 года именно СПГ (прежде всего из США) является балансирующим ресурсом европейского газового рынка и заменил в этом трубопроводные поставка Газпрома.

Во втором квартале было разгружено 26.3 миллиона тонн СПГ. Снижение по сравнению с первым кварталом - 8.7 миллиона. Данное снижение является рекордным и объясняется низкими объёмами закачки газа в ПХГ. Это снижение один из ключевых моментов, которые относительно сбалансировали мировой рынок СПГ во втором квартале.

Ведущие страны-импортёры:

Франция - 4.4 миллиона тонн.

Нидерланды - 4.2.

Италия - 3.5

Испания - 3.3.

Германия - 2.6

Великобритания традиционно выпадала из числа крупнейших импортёров во втором квартале. Страна импортирует СПГ только во время высокого спроса на природный раз ввиду отсутствия значимого объёма ПХГ.

Во втором квартале доля СПГ США на интегрированном рынке ЕС и Великобританию составила 59%. Она колеблется в диапазоне 57-62% начиная с первого квартала 2025 года. В абсолютной величине импорт СПГ из США составил 15.5 миллиона тонн. Позиция Трампа довести долю США до 100% по мере запуска новых СПГ проектов в США и поставить ЕС и Великобританию под полную энергетическую зависимость от США. Еврокомиссия принимает риск полной энергетической зависимости от США даже в условиях начала налогового противостояния с Катаром и полным отказом от российского газа. Предположительно, следующий рост доли штатовского СПГ на европейском рынке запланирован на первый квартал 2027 года за счет «Ямал СПГ».

Россия заняла второе место в первом квартале с объёмом 4.8 миллиона тонн. Текущая доля России на рынке СПГ ЕС составила 18%. В ЕС идёт СПГ только с Ямала и одновременно ЕС забирает практически весь СПГ с Ямала. Ямальский СПГ традиционно берут 4 страны - Испания, Франция, Бельгия и Нидерланды.

Алжир стал третьим с объёмом 1.6 миллиона тонн с долей 6%.

Описание газового рынка ЕС и Великобритании доступно по ссылке.

Украина

Запасы газа по состоянию на 29.06.2026 составляют 6.6 миллиарда кубических метров, что является наибольшим уровнем в эпоху СВО. С 13.03.2026 идёт закачка в ПХГ. Всего Украине необходимо иметь порядка 8-9 миллиардов кубометров к началу отопительного сезона, что кратно меньше объёмов эпохи до СВО. Ожидаемо закачка будет завершена до окончания газового лета в плановом режиме. На данный момент времени нет ограничений логистического и финансового характера.

Все закупки газа финансируются ЕС и Норвегией в виде прямых или косвенных кредитов и грантов. Финансирование со стороны ЕС идёт по линии наднациональной Еврокомиссии, при этом все расходы по факту ложатся на налогоплатильщиков. Норвегия финансирует поставки по факту за счёт дополнительного получаемого ей дохода от экспорта газа и нефти в ЕС по завышенным благодаря Украине ценам.

Почти весь природный газ, потребляемый Украиной, родом из Техаса и Луизианы.

Флот газовозов

Действующий флот

На 07.04.2026 действует 819 линейных газовоза СПГ, исключая бункеровочные суда, ПРГУ, плавучие СПГ-заводы, плавучие хранилища и комбинированных перевозчиков СПГ и СУГ, общей грузоподъёмностью 58.3 миллиона тонн.

Строительство новых газовозов

В 2026 году ожидается ввод газовозов общей грузоподъёмностью 7.5 миллиона тонн, что станет новым рекордным показателем за всю историю. Ожидаемый годовой прирост - 21%.

18.06.2026 новый газовоз ледового класса Арк7 “Константин Посьет” (9904704) был торжественно передан СКК «Звезда» заказчику. Ожидается, что в 2026 году на СКК «Звезда будут достроены ещё два новых газовоза “Пётр Столыпин” (9904675) и “Сергей Витте” (9904687).

В марте 2026 года Новатэк создал компанию для строительства СПГ-газовозов «Северный инжиниринг». С учётом того, что руководить Илья Лущиков, который также возглавляет проект “Мурманск СПГ”, то вероятно речь идёт о новой площадке строительства газовозов СПГ на базе сухого дока в составе Центра строительства крупнотоннажных морских сооружений в посёлке Белокаменка Мурманской области. В таком случае это означает разворот фокуса Новатэка от строительства плавучих линий СПГ-заводов, которые не востребованы в условиях текущей рыночной конъюнктуры” к строительству газовозов ледового класса, так необходимых Новатэку для вывоза СПГ с уже действующих мощностей северных СПГ-заводов.

Прогноз рынка СПГ на 3 квартал 2026 года

Первичное потребление природного газа на южных рынках сбыта СПГ в июле-августе будет повышенным из-за сезонной жары. Также спрос в третьем квартале определит тактика заполнения ПХГ в ЕС - текущие запасы наименьше с 2021 года.

“Перемирие” между США и Ираном вряд ли продлится долго. В случае возобновления военных действий ситуация на мировом рынке СПГ вернётся к статусу кво, который наблюдался в марте. Платность прохождения Ормузского пролива не окажет особого влияние на мировой рынок СПГ, важен сам факт возможности экспортировать катарский и эмиратский СПГ из залива.

Индия, Пакистан и Бангладеш - главные пострадавшие от перекрытия Ормузского пролива и лояльности к энергетической политики США. Индия и другие пострадавшие страны региона могут в любой момент начать импорт российского СПГ — всё зависит от желания Моди и других национальных лидеров проводить суверенную энергетическую политику.

Ожидаемо в третьем квартале можно увидеть увеличение торговли СПГ внутри Персидского залива. В случае длительной остановки военных действий в заливе и продолжения блокировки Ормузского пролива КатарЭнергия могут перезапустить часть мощностей в объёме спроса на СПГ внутри Персидского залива. С мая по сентябрь спрос на электроэнергию и природный газ для её выработки выходит на пик на Ближнем Востоке. Это позволит возобновить работу нескольких линий завода (до 25% мощности).

Трамп в любой момент может опять добавить новый шок для рынка СПГ, включая как новые тарифы, пошлины для импортёров российских энергоносителей, стран, осуществляющих международную торговлю не в долларах, пошлины за сотрудничество с Китаем, новый раунд войны против Ирана или даже в рамках торгового противостояния с ЕС. В его рыжую голову может придти абсолютно любая мысль. Так ситуация для финансовой системы США серьёзно ухудшилась после войны против Ирана, а рынок СПГ магистрально движется к профициту, то что-то точно будет после затихания войны на Ближнем Востоке. Газовое лето - удобный для этого период. К сожалению, именно российский СПГ - наиболее вероятная цель. Поэтому вероятны внесения в чёрные списки США или ЕС в адрес Ямал СПГ и Сахалина-2 в 2026 году.

Терминал Сиала

Детальные данные по СПГ-инфраструктуре в мире, её владельцам, контрактам на закупку СПГ, объёмам импорта и экспорта СПГ в режиме реального времени, погрузкам в портах доступны в модуле “СПГ и природный газ“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Примечания:

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.