Мировой рынок нефти и газового конденсата в июне 2026 года

Резюме событий на рынке

На Ближнем Востоке временное затишье. Ключевое слово - «временное». На Ближнем Востоке всё уже было и всё ещё будет. Атака Израиля и США на Иран в феврале 2026 не была первой. Атаки являются ежегодными, Предыдущий перерыв в военных действиях продлился всего 8 месяцев и включал краткосрочную атаку Израиля на Катар, которая однако не привела к эскалации, и вялотекущие атаки Израиля на соседние страны. По итогам текущих военных действий не исчезла ни одна из предпосылок их начала. Более того текущее «мирное соглашение» между США и Ираном не включает собственно инициатора военных действий - Израиль. При этом Израиль продолжает захват соседних государств, что противоречит букве «мирного соглашения». Ключевые причины приостановки военных действий - невозможность решить военным способом задачи при помощи накопленного на данный момент арсенала, падающий рейтинг Трампа в преддверии внутренних выборов в ноябре этого года и бедственное положение экономики и финансов Ирана после блокады его морской торговли. Участники «мирного соглашения» будут работать с этими причинами в ближайшие месяцы. В ходе военных действий наибольший урон нанесён Ирану, Палестине и Ливану. Экономически пострадали страны-экспортёры (Ирак, Катар, Кувейт, Саудовская Аравия, ОАЭ, Бахрейн) и в меньшей степени страны импортёры (Индия, Пакистан, Япония, ЕС и Великобритания, страны юго-восточной Азии). Их судьбы и чаяния инициаторам конфликта не интересны от слова совсем. США зарабатывают очень много денег за счёт одновременного роста рыночных цен и увеличения доли их энергоэкспортёров на мировых рынках. Низкая цена мирного рынка не выгодна США. Единственным, но при этом стратегическим моментом для США является финансовая невозможность контролируемых ими стран покупать новые федеральные долги США. Пирамидальные характер внешнего госдолга США требует не менее триллиона доллара в год новых денег, заработанных внешними экономиками и переведёнными в США.

Дополнительным моментом является появление на биржевых рынках инсайдера с властью над краткосрочной динамикой рынка, которой не было до этого ни у кого и никогда. Он, его семья и приближенные ко двору люди зарабатывают именно на колебаниях рынков, а не них их абсолютных значениях. Пока этот человек у власти (а это до января 2029 года) ему нечего бояться расследований биржевых комиссий. Соответственно биржевая волатильность на ведущих рынках, доступных ему для инсайдерской торговли, будет продолжаться. Ведущими биржевыми рынками являются рынок фьючерсов на нефть и фондовый рынок США. Таким образом ждём новых чёрных и белых лебедей.Погрузки нефти ближневосточных стран за пределами Ормузского пролива продолжают расти. Это является результатом системной работы по увеличению фактической пропускной мощности существующей трубопроводной инфраструктуры и ремонта ранее заброшенных нефтепроводов. В июне продолжился рост транзита танкеров через Ормузский пролив и, как следствие, погрузки на терминалах Персидского залива. Однако до довоенного уровня ещё далеко.

Украина, США, ЕС и Великобритания продолжили комбинированные атаки на портовую и нефтепроводную инфраструктуру экспорта российской сырой нефти, газового конденсата и нефтепродуктов из Балтийского и Чёрного морей, а также танкеры уже находящиеся в пути. Это оказывает значительное влияние на операционные расходы и соответственно маржинальность. Объёмы экспорта также страдают, но в меньшей степени, чем ценовая составляющая.

Трамп закончил временную передышку в удушении поставок российских нефти и не продлил временные “разрешения” на разгрузку российской нефти в зависимых от США странах. Значительная часть экономического эффекта от перекрытия Ормузского пролива для России была съедена снижением объёмов экспорта вследствие атак и увеличением операционных расходов. России нужно стратегически готовиться к замещению экспорта нефти из портов Балтийского и Чёрного морей в пользу внутреннего потребления и омниканального экспорта нефтепродуктов.

В июне выросли последствия атак Украины, США и ЕС на российский нефтеперерабатывающий сектор, что сильным образом сказывается на внутреннем топливном рынке и степени микроменеджмента отрасли. В России введён запрет на экспорт авиационного керосина в дополнение к ранее введённому запрету на экспорт бензина, серы и ограничению экспорта дизельного топлива. По всей России наблюдается топливный кризис. При этом на юге в прифронтовых регионах он является критическим, в других регионах - умеренным. Выход основной части России из топливного кризиса зависит от улучшения защиты НПЗ и других объектов нефтяной отрасли. На юге ситуация более сложная из-за непрерывных атак на дистрибуцию топлива, включая АЗС, нефтебазы и бензовозы. Для улучшения ситуации требуется переход на качественный новый уровень насыщения ПВО во всех прифронтовых регионах, что объективно является сложной и небыстрой задачей.

Простой ближневосточных и российских НПЗ, перекрытие Ормузского пролива, атаки Украины и ЕС на Усть-Лугу и Приморск, запрет экспорт светлых нефтепродуктов из Японии и Южной Корее привели к топливному кризису по всему миру. По мере частичного открытия поставок из Персидского залива, перестройки мировой логистики и частичной перестройки спроса на другие товары ситуация постепенно налаживается, однако цены продолжают оставаться на высоком уровне во всём мире.

Перекрытие Ормузского пролива, остановы российских и ближневосточных НПЗ и атаки Украины, США и ЕС на российскую портовую инфраструктуру продолжили в июне ограничивать поставки серы на мировой рынок. Правительство России продлило запрет на экспорт серы до 31.12.2026 с целью обеспечения сырьём собственных производителей удобрений.

Трамп продолжает активно управлять мировым рынком нефти. Несмотря на высокие цены контроль США над рынком нефти не ослабевает - экономический ущерб несут страны - союзники США, а не сами США, но это мало интересно Трампу. Даже сталкиваясь с топливными кризисом страны выпрашивают разрешение США на импорт нефти, нефтепродуктов и СПГ из “неугодных” США стран, а не просто покупают доступные на рынке ресурсы. Запас прочности такой политики определяется готовностью иностранных правительств финансировать дефицит госбюджета США (и в некоторой степени Японии) и осуществлять свою внешнюю торговлю с третьими странами в долларах США.

Россия

Атаки Украины, Великобритании, ЕС и США на нефтяную инфраструктуру России в июне:

02.06.2026 - украинские БПЛА атаковали Ильский НПЗ в Краснодарском крае. Наблюдался пожар.

03.06.2026 - украинские БПЛА атаковали Петербургский нефтяной терминал. Наблюдался пожар.

08.06.2026 - украинские БПЛА атаковали нефтеперекачивающую станцию Транснефти ЛПДС «Жирновск» в Волгоградской области.

08.06.2026 - украинские БПЛА атаковали ПНБ "Грушовая" в Новороссийске в Краснодарском крае.

10.06.2026 - украинские БПЛА атаковали Куйбышевский НПЗ Роснефти. На площадке завода наблюдался пожар.

11.06.2026 - украинские подрывники привели в действие магнитные мины, заложенные ранее на подводной части корпуса российского танкера “Каролина Безенги“ (9224439, Caroline Bezengi).

11.06.2026 - украинские БПЛА атаковали Афипский НПЗ в Краснодарском крае. На площадке завода наблюдался пожар.

11.06.2026 - украинские БПЛА атаковали Славянский НПЗ в Краснодарском крае. На площадке завода наблюдался пожар.

12.06.2026 - украинские БПЛА атаковали НПЗ Танеко и ТАИФ в Татарстане, расположенных на единой технологической площади. На заводов наблюдался пожар.

13.06.2026 - Украина атаковала нефтяной терминал Таманьнефтегаз в Краснодарском крае.

14.06.2026 - украинские БПЛА атаковали нефтебазу "Темп"Росрезерва в Рыбинске Ярославской области.

14.06.2026 - украинские БПЛА атаковали НПС “Палкино” Траснефти, являющейся головной в Балтийской трубопроводной системе.

16.06.2026 - украинские БПЛА атаковали “Полтавскую нефтебазу” в Краснодарском крае.

16.06.2026 - БПЛА атаковали Московский НПЗ Газпром нефти. Повреждена установка первичной переработки нефти.

17.06.2026 - в Чёрном море под удар украинских дронов попал российский танкер "ФИНА А" (9283306)

18.06.2026 - БПЛА атаковали Московский НПЗ Газпром нефти. На заводе наблюдался пожар.

20.06.2026 - украинские БПЛА атаковали Тюменский (Антипинский) НПЗ. Повреждена одна из установок.

22.06.2026 - украинские БПЛА атаковали Тюменский (Антипинский) НПЗ.

23.06.2026 - украинские БПЛА атаковали Керченскую ТЭЦ, включая топливные ёмкости. Наблюдался пожар.

23.06.2026 - украинские БПЛА атаковали “ТЭС-Терминал”, в Керченском порту. Наблюдался пожар.

24.06.2026 - Нижегородский НПЗ Лукойла подвергся атаке украинских БПЛА.

24.06.2026 - атака украинских БПЛА на Оренбургоргсинтез. На площадке завода наблюдался пожар.

25.06.2026 - украинские БПЛА атаковали “Полтавскую нефтебазу” в Краснодарском крае.

28.06.2026 - украинские БПЛА атаковали Славянский НПЗ в Краснодарском крае. На площадке завода наблюдался пожар.

28.06.2026 - украинские БПЛА атаковали Ярославский НПЗ Славнефти. Наблюдался пожар. Основные удары Украины и НАТО в мае пришлись на российские НПЗ в европейской части страны и на нефтетранспортную инфраструктуру (нефтеперекачивающие станции, морские терминалы, танкеры на рейде вблизи портов погрузки).

По итогам июня Россия является третьим по величине экспортёром нефти морем (без учёта трубопроводных поставок) после США и Саудовской Аравии - 515 тысяч тонн в сутки. Индия стала главным покупателем российской нефти в июне - 329 тысяч тонн в сутки (в апреле - 218, в мае - 256 ). Китай продолжил сдержанные закупки нефти всех происхождений, включая российскую - 151 тысяча тонн в сутки (в апреле- 214, в мае - 132). Турция традиционно третья - 14 тысяч тонн в сутки (в апреле - 26, в мае - 16).

В конце апреля на уровне президентов России и Индонезии (Прабово Субианто) была достигнута договорённость о поставки в государственные хранилища нефти в Индонезии 20.6 млн тонн российской нефти. По состоянию на конце июня, этот контракт не начал реализовываться.

В июне нефтепровод “Дружба“ продолжал работу, что является временным подспорьем для российского нефтяного экспорта.

В конце мая во время визита Президента России в Казахстан было подтверждено на межправительственном уровне сотрудничество России и Казахстана в нефтяной отрасли.

В июне продолжился рост простоев НПЗ вследствие украинских атак. Это оказывает сильное влияние как на экспорт нефтепродуктов, так и на их поставки на внутренний рынок. Одновременно это привело к рекордному экспорт сырой нефти из России.

Консервативная оценка простоя первичных мощностей переработки нефти в России по состоянию на 30.06.2026 - 241 тысяча тонн в сутки, что составляет 27% от общего объёма мощностей. Работающие мощности по нефти - 658 тысячи тонн в сутки. В апреле-июне был достигнут новый пик аварийных простоев - второй по величине после сентября-октября 2025. Также простаивают крупные мощности по переработке газового конденсата общей мощностью 22 тысяч тонн в сутки.

По нашим оценкам, проблема сопоставима с пиковыми простоями в сентябре-октябре прошлого года. Однако во втором квартале наблюдались множественные атаки на нефтеперекачивающие станции Транснефти в глубине европейской части России, чего не наблюдалось прошлой осенью.

Однако проблема сама по себе является ежегодной, по крайней мере в части выпуска бензина. Это говорит о необходимости не только краткосрочных (пожарных) мер, но долгосрочных (системных).

Среди краткосрочных мер по устранению причин ведущей является реализация постановления Правительства по новым возможностям нефтяных компаний защищать свои объекты при помощи крупнокалиберного оружия. Никто не заинтересован более в защите нефтяных объектов, чем их владельцы. Ускорение поставок и найма сотрудников в МОБ позволит снизить новые простои. Причём на данном этапе это уже касается не только крупных НПЗ, но и объектов Транснефти, а также нефтебаз.

Среди среднесрочных мер стоит отметить необходимость создания новых мощностей фракционирования газового конденсата, в том числе ближе к местам добычи (Тюменская область, Сахалин, Иркутский область). Успешные практики строительства мегазаводов Новатэком и Иркутской нефтяной компании говорят о том, что модульные малотоннажные и среднетоннажные мини-заводы по фракционированию конденсата в Сибири являются вполне посильной задачей.

Другой действенной среднесрочной мерой могло бы быть создание в регионах с высокими объёмами растениеводства мини-заводов по производству технического этанола из отходов сельского хозяйства. Этот источник получения компонентов товарного бензина и дизельного топлива активно развит в Бразилии и может получить активное развитие и на юге России. В Бразилии доля этанола в товарном топливе составляет 14% для дизеля и 22-35% для бензина. При этом смешивание с эталоном является мерой снижения конечной цены товарного топлива.

Наличие государственной программы (задачи), единое типовое решение от отечественного машиностроителя и субсдирование ставки / налоговые льготы позволят в быстром темпе развить эти отрасли до уровня их потенциала.

Долгосрочной мерой является необходимость возобновления активного строительства мощностей первичной переработки сырой нефти. Это позволит не только избавить внутренний рынок от ручного управления, но и переходить от модели экспорт нефти дуополии покупателей к экспорту светлых нефтепродуктов на куда более диверсифицированный рынок топлива, при этом с меньшими транспортными затратами. Большинство наших текущих и исторических покупателей морских партий нефти сами по себе являются нетто-экспортёрами нефтепродуктов, включая Китай, Индию, Турцию, Южную Корею, Японию, Нидерланды, Бельгию. С экономической точки зрения экспорт нефтепродуктов существенно выгодней экспорта нефти в совокупности для всех российских участников процесса от "скважины до бензоколонки».

На юге России в конце мая вследствие ударов Украины и США по АЗС и бензовозам начался топливный кризис. В июне кризис усугубился на Юге (в Крыму остановлена продажа топлива частным автовладельцам) и распространился в умеренном виде на всю Россию. Выход основной части России из топливного кризиса зависит от улучшения защиты НПЗ и других объектов нефтяной отрасли. На Юге ситуация более сложная из-за непрерывных атак на дистрибуцию топлива, включая АЗС, нефтебазы и бензовозы. Для улучшения ситуации требуется переход на качественный новый уровень насыщения ПВО во всех прифронтовых регионах, что объективно является сложной и небыстрой задачей.

В конце мая Правительство России расширило технические возможности частных компаний (включая нефтяные) по объектному ПВО. Это включает стандартную номенклатуру мобильных огневых групп (крупнокалиберные пулемёты , комплексы РЭБ и вспомогательное оборудование). Реализации данных мер потребует нескольких месяцев. Системное решение проблемы возможно не ранее выхода на целевые показатели спутниковой группировки “Рассвет” от “Бюро 1440”, что ожидается в 2027 году.

В конце июня США в очередной раз продлили краткосрочные “разрешение” на продажу зарубежных активов ЛУКОЙЛА (LUKOIL International GmbH) и Газпром нефти (NIS). Однако продления данных лицензий может прекратиться в любой момент, что приведёт к фактической конфискации большинства таких активов за исключением Казахстана.

В июне Правительство России начало бюрократическое облегчение правил перехода торговых судов, прежде всего нефтяных танкеров, принадлежащих зарубежным юридическим лицам, под российский флаг. Это вторая попытка за последний год. Первая была спровоцирована глобальной охотой ВМС США на суда, в том числе российские, погруженные венесуэльской нефтью. Вторая попытка обусловлена ещё увеличившимся во втором квартале пиратством стран ЕС и Великобритании в отношении танкеров, вывозящих российскую нефть и нефтепродуктов из портов Балтийского моря.

Подробнее о нефтяной отрасли России здесь.

Казахстан

В конце мая произошла авария на Тенгизе. Добыча упала с обычных 125 тысяч тонн в сутки до 5-10 тысяч тонн в сутки по состоянию на 27.05.2026. Во время прошлой аварии, связанной с отключением энергоснабжение, восстановление добычи до проектного уровня заняло около трёх месяцев.

Планируемый с 1 июня ремонт на Кашагане был перенесён на более поздний срок вследствие привлекательных цен на нефть на международных рынках. Однако решение о переносе было принято Правительством Казахстана, а не оператором и акционерами проекта, и приведёт к неустойкам уже законтрактованным подрядчикам для проведения капитального ремонта.

В мае поменялась логистика поставок казахстанской нефти в Германию. По итогам атак Украины, США и ЕС на инфраструктуру Транснефти не будет поставок через нефтепровод “Дружба”. Предложенные Казахстану альтернативы - поставка нефтепроводами до Усть-Луги и Приморска с перевалкой на танкеры.

Экспорт казахстанской нефти морем из российских портов немного вырос в мае - 260 тысяч тонн в сутки (в апреле - 226, в мае - 259).

Каспийский Трубопроводный Консорциум усилил противодроновую защиту своих объектов, что в теории должно помочь снизить частоту вынужденных простоев. Однако принципиальное желание Украины и НАТО атаковать объекты КТК никуда не исчезло, а технические возможности постоянно растут.

Казахстанские власти получают ответные иски от западных нефтегазовых компаний после выигранного арбитража по нарушению ими казахстанских экологических требований. У нефтяных компаний США, Великобритании и ЕС не принято оплачивать крупные экологические штрафы в третьих странах.

Атырауский НПЗ (16.4 тысячи тонн в сутки) ожидаемо ушёл в плановый ремонт 25.06.2026. Уход каждого из трёх НПЗ в плановый ремонт обычно создаёт напряжённую ситуацию на рынке автомобильного топлива. В этот раз российские поставщики не смогут подстраховать казахстанских потребителей.

Экспорт серы из Казахстана через территорию России приостановлен ввиду напряженной ситуации в морских портах России на фоне ударов Украины, США и ЕС по ним. Месячный объём экспорта серы из Казахстана составляет около 200 тысяч тонн. Из них через российские порты проходит 83%.

Подробнее о нефтяной отрасли Казахстана здесь.

Саудовская Аравия

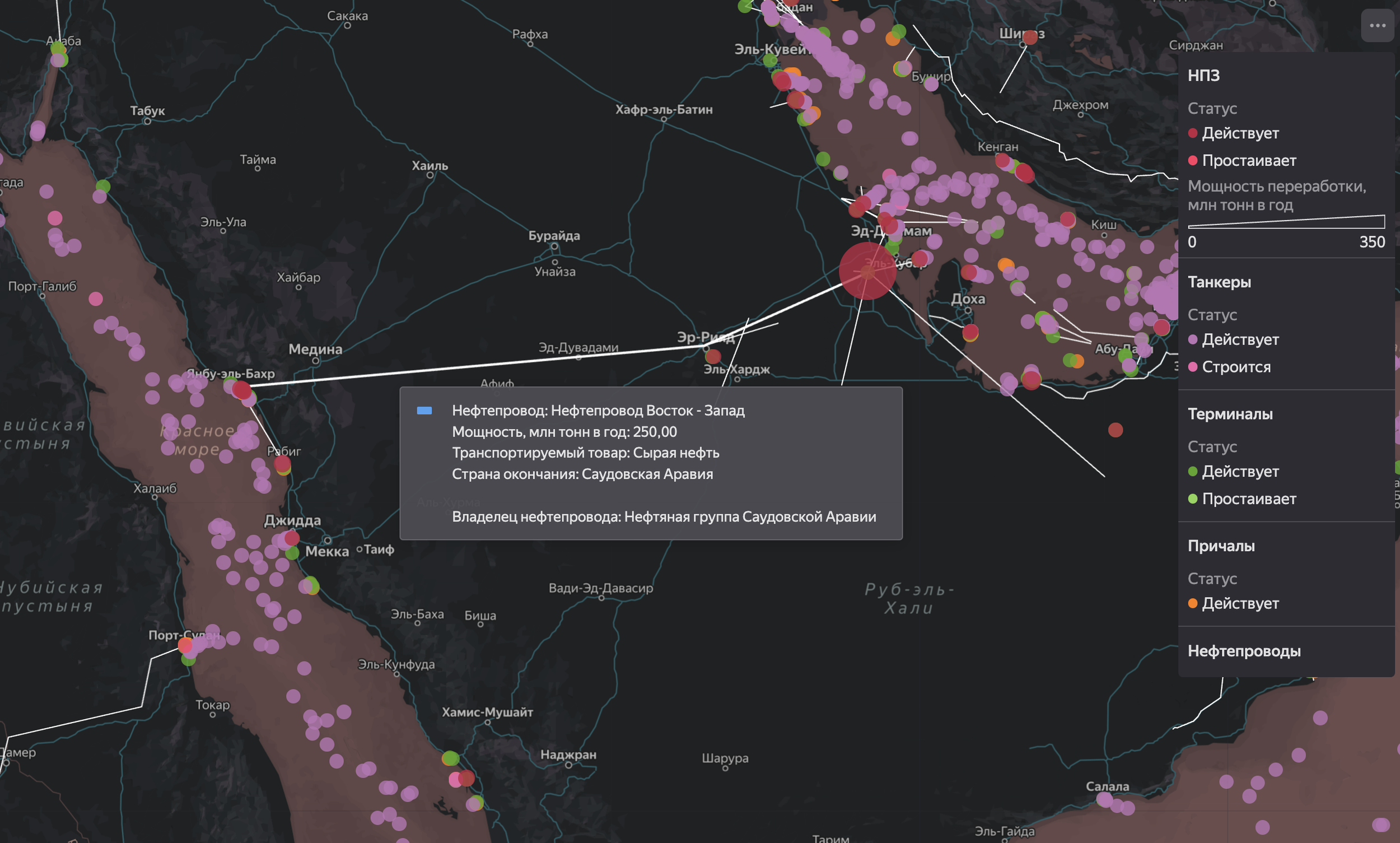

Крупнейший порт отгрузки саудовской нефти - Рас-Таннура - находится на берегу Персидского залива. Перекрытие Ормузского пролива Саудовская Аравия частично компенсирует перенаправлением нефти на погрузку в порт Янбу и Муаджиз на берегу Красного моря по нефтепроводу “Восток-Запад” мощностью 685 тысяч тонн в сутки. Ровно для этих целей этот нефтепровод и был построен в своё время. В середине марта началось перенаправление потоков нефти на погрузку морем по данному нефтепроводу.

Маршрут нефтепровода “Восток-Запад”

Отгрузки нефти на экспорт в Саудовской Аравии в июне остались на уровне апреля-мая и составили 538 тысяч тонн в сутки (536 тысячами тонн в сутки в апреле, 525 тысяч тонн в сутки в мае). Это говорит о выходе нефтепровода «Восток-Запад» мощностью 685 тысяч тонн в сутки на предельные объёмы транспортировки. Помимо нефти на экспорт этот нефтепровод также прокачивает нефть в штатном режиме на саудовские НПЗ на западном побережье страны.

Подробнее о нефтяной отрасли Саудовской Аравии здесь.

ОАЭ

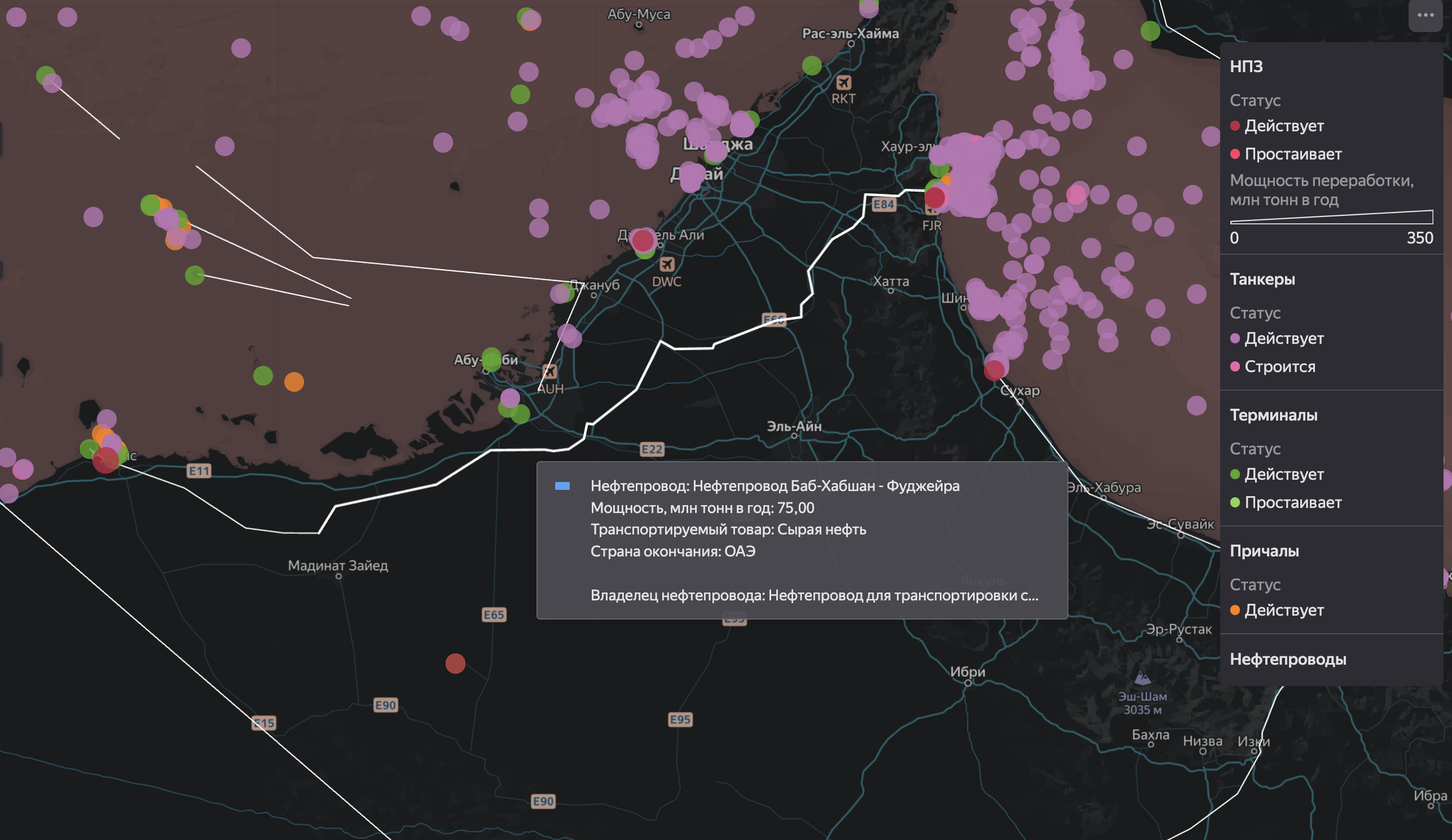

После блокировки Ормузского пролива “Национальная нефтяная компания Абу-Даби” ожидаемо начала перенаправлять потоки нефти на погрузку в порт Фуджейры на берегу Оманского залива по нефтепроводу “Баб - Хабшан - Фуджейра” мощностью 205 тысяч тонн в сутки.

Маршрут нефтепровода “Баб - Хабшан - Фуджейра”

Этот поток составляет 48% от довоенных объёмов добычи в стране (428 тысяч тонн в сутки). Все остальные ключевые терминалы отгрузки нефти в ОАЭ находятся в Персидском заливе - Зирку и Остров Дас.

Отгрузки нефти в июне продолжили расти и составили 497 тысяч тонн в сутки (в апреле была 321 тысяча тонн в сутки, в мае - 362 тысячи тонн в сутки ). Это говорит о методичном наращивании транспортировки нефти по нефтепроводу “Баб - Хабшан - Фуджейра” и преодолении нефтяным терминалом в Фуджейре последствий атак. ОАЭ больше не входит в ОПЕК и теперь её добыча ограничивается только техническими возможностями по вывозу добытой нефти в мировой океан.

Подробнее о нефтяной отрасли ОАЭ здесь.

Ирак

Нефтяной экспорт Ирака через свои и зарубежные порты в июне составил 75 тысяч тонн в сутки, что существенно больше показателя мая - 32 тысячи тонн в сутки, но меньше довоенных объёмов.

Экспорт в мае сниснижался по сравнению с апрелем вследствие блокады Ормузского пролива силами ВМС США с внешней стороны.

Данный уровень экспорта несмотря на его рост всё ещё является депрессивным для иракской экономики. Экспорт нефти формировал 92% доходов государственного бюджета до войны. Каждый следующий месяц перекрытия Ормузского пролива осложняет позиции политических кланов, претендующих на управление страной.

Нефтепроводы с севера Ирака в турецкий Джейхан

В марте 2026 года начались восстановительные работы на старом нефтепроводе с месторождения Киркук на территорию Турции в обход Курдистана. Трубопровод практически не эксплуатировался с 2014 года вследствие ущерба от военных действий. Мощность нефтепровода составляет 27-34 тысячи тонн в сутки.

В июне продолжился экспорт нефти и мазута в Сирию автотранспортом через пограничный переход "Эт-Танф" /"Аль-Валид” в провинции Анбар. Ежедневный объем экспорта составляет 500–700 грузовиков, что соответствует 15 тысячам тонн в сутки.

Подробнее о нефтяной отрасли Ирака здесь.

Иран

В июне атаки на иранские нефтяные объекты были относительно небольшими.

В июне временно поставлена на паузу блокада со стороны США экспорта иранской нефти и нефтепродуктов морем, начатая 13.04.2026. В июне экспорт иранской нефти вырос по сравнению с маем (29 тысяч тонн в сутки) и составил 75 тысяч тонн в сутки. Для сравнения в апреле с учётом эффекта начала блокады было 175 тысяч тонн в сутки. Государственные доходы Ирана испытывают невероятный кризис и эта проблема будет нарастать с каждым месяцем.

Продолжается фиксация случаев платного прохода судов через Ормузский пролив. Но данная практика по-прежнему имеет низкое распространение. Размер платы составляет 150 миллионов рублей (в эквиваленте) за судно. Оплата осуществляется в юанях. Правительство Ирана приняло закон для легализации данной практики. От платы освобождаются суда, дружественных Ирану стран: Китай, Россия, Индия и другие.

Руководство Омана заявляло о желании ввести платный проход через свои территориальные воды Ормузского пролива.

Подробнее о нефтяной отрасли Ирана здесь.

США

Ключевым фактором нефтяной отрасли США продолжает быть атака США на Иран, а также политическое давление на Китай, Россию, Венесуэлу и сопутствующее этому увеличение экспорта нефти и нефтепродуктов из США.

Экспорт нефти из США в июне, включая поставки нефти из запасов, снизился после рекордных значений в мае, - 674 тысяч тонн в сутки (в апреле было 668 тысяч тонн в сутки, в мае - 756 тысяч тонн в сутки). Их них около 18 тысяч тонн в сутки - это высвобождение запасов из Стратегического нефтяного резерва). В мае было - 100 тысяч тонн в сутки. Снижение продаж нефти из запасов (на 82 тысячи тонн в сутки) объясняет снижение экспорта нефти из США за месяц (82 тысячи тонн в сутки). США являются экспортёром нефти номер один по итогам июня.

В июне продолжилось высвобождение стратегических запасов нефти общим объёмом 55 миллионов тонн. Нефть высвобождается как на внутренний рынок, так и не внешний. Оценочно, к концу июня было высвобождена половина обещанного объёма. Таким образом поступление нефти на внутренний и внешний рынки из запасов происходили со средним темпом 300 тысяч тонн в сутки. Погрузки нефти на внешний рынок в портах, связанных с хранилищами стратегического нефтяного резерва, в июне были меньше рекордных майских, но всё равно оставались на высоком уровне, превышающем мирные времена.

Импорт нефти в США морем в июне составил 310 тысячу тонн в сутки (снижение на 11 тысяч тонн в сутки по сравнению с маем). По итогам июня США стали третьими по величине импортёром нефти морем в мире (после Китая и Индии). А с учётом канадского трубопроводного импорта находятся на уровне ведущего импортёра. Венесуэла и Канада являются ведущими поставщиками.

В течении большей части июня продолжилась блокада силами ВМС США Ормузского пролива с внешней стороны, а также всего южного побережья Ирана. Регулярно наносились ракетные удары по торговым судам и осуществлялись высадки десанта на них. Блокада иранского экспорта являлась достаточно результативной. Блокада транзита через Ормузский пролив судов третьих стран по иранским правилам являлась результативной в меньшей степени. Стоит ожидать возобновления блокады в ближайшие месяцы.

Доходность двухлетних казначейских облигаций США в июне продолжила расти и достигла 4.11% к концу месяца. Рост за июнь - 0.05%. При этом 22.05.2026 Трампом осуществлена смена главы Джерома Пауэлла на Кевина Уорша, что вероятно в ближайшем будущем изменит денежно-кредитную политику США в сторону снижения ставки (но не обязательно стоимости заимствований).

Доходность двухлетних казначейских облигаций США, %

Подробнее о нефтяной отрасли США здесь.

Венесуэла

Венесуэла под фактическим руководством и. о. президента страны Дельси Родригес и Дональда Трампа методично встраивается в западный нефтяной трейдинг. В первую очередь это касается разворота внутренней нормативной базы в сторону США и передачу ресурсов компаниями из США.

Экспорт нефти в июне немного снизился 134 тысячи тонн в сутки (минус 8 тысяч тонн в сутки к маю).

Половина нефти ушла в США. США увеличивают свою долю в структуре экспорта венесуэльской нефти, но это является продажами “под дулом пистолета”. Венесуэла не получает этих денег. Также ключевыми покупателями майского и июньского ресурсов венесуэльской нефти являются Великобритания, Япония и Индия. Китай венесуэльскую нефть не импортировал.

Подробнее о нефтяной отрасли Венесуэлы здесь.

Китай

Импорт нефти и конденсата в Китай продолжил снижаться и составил в июне 725 тысяч тонн в сутки без учёта поставок в провинцию Тайвань (в апреле было 1082 тысячи тонн в сутки, в мае - 863 тысячи тонн в сутки). Китай по-прежнему крупнейший импортёр нефти.

Китай продолжает наращивать импорт российской нефти.

США осуществляют блокаду поставок иранской нефти в Китай. Перекрытие Ираном Ормузского пролива ранее уже сократило поставки нефти из Персидского залива (Ирак, Кувейт, и частично Саудовская и ОАЭ) и катарского конденсата в адрес государственных НПЗ Китая начиная с конца марта.

Китай в июне не импортировал венесуэльскую нефть.

Запасы нефти в береговых хранилищах Китая в июне не изменились. Таким образом снижение импорт нефти вероятно свидетельствует о снижение нефтепереработки. По состоянию на 21.06.2026 запасы нефти только в наземных береговых хранилищах (без учёта подземных хранилищ и запасов на плаву) составляли 176 миллионов тонн.

В мае Китай возобновил традиционный экспорт светлых нефтепродуктов, что говорит об умеренно-позитивной самооценке влияния кризиса на китайскую нефтяную отрасль.

Подробнее о нефтяной отрасли Китая здесь.

Индия

Импорт нефти и конденсата в Индию в июне составил 679 тысяч тонн в сутки (в апреле - 586, в мае - 707). Индия является импортёром нефти и конденсата номер два. Разрыв с Китаем стал минимальным за всё время.

ВременнОе наложение ближневосточного кризиса на решение Моди подчиниться Трампу и уйти от закупок российской нефти усугубило ситуацию. Впопыхах правительство Моди пошло получать “барское разрешение” на временный импорт российской и иранской нефти. Трамп “разрешил” разгрузить в портах Индии российскую нефть, погруженную до 05.03.2026 со сроком разгрузки до 04.04.2026. Далее срок “разрешения” продляли пару раз до 17.06.2026. Это дало глоток свежего воздуха индийским НПЗ. Это позволило нарастить поставки российской нефти в Индию в мае до 256 тысяч тонн в сутки. “Разрешение” на импорт после 18.06.2026 нет.

Индия продолжает активно потреблять венесуэльскую нефть. По задумке Трампа он замещает её российскую. При это выручка за продажу этой нефти идёт на счета США, а не Венесуэлы.

Подробнее о нефтяной отрасли Индии здесь.

Южная Корея

Южная Корея является одним из пострадавших от блокировки Ормузского пролива. В июне импорт нефти снизился и составил 304 тысячи тонн в сутки (минус 43 тысячи тонн в сутки по сравнению с маем), Страна преодолела апрельский кризис (219 тысяч тонн в сутки). Импорт ещё не восстановился до довоенных времён, но уже не является кризисным.

Саудовская Аравия и ОАЭ успешно восстанавливает свои позиции на рынке нефти Южной Кореи и близки к довоенным объёмам. Традиционные поставки нефти и кондесата из Кувейта, Ирака и Катара нулевые с конца марта. США наращивают поставки своей нефти в страну, замещая выпавшие ближневосточные объёмы. Оман побил рекорд по поставкам своей нефти в Южную Корею.

Подробнее о нефтяной отрасли Южной Корее здесь.

Япония

В июне импорт нефти и конденсата в Японию составил 251 тысячу тонн в сутки, что свидетельствует о продолжении восстановления после апрельского кризиса (всего 97 тысяч тонн в сутки). Рост поставок к маю - +51 тысяча тонн в сутки.

Перекрытие Ормузского пролива с конца марта резко сократило поставки нефти в Японию со стороны монархий Персидского залива. Практически всю нефть и газовый конденсат Япония получала именно из этого региона. Поставки нефти из Саудовской Аравии и ОАЭ остаются на крайне низком уровне, что отличает японскую ситуацию от южнокорейской. Традиционные поставки из Кувейта и Катар нулевые. Оман нарастил поставки до уровня, близкому к рекордному. США в мае поставляли нефть в страну на рекордном уровне.

Запасы нефти в Японии в июне продолжали снижаться - снижение составило 224 тысячи тонн в сутки. Ранее в мае запасы выросли. Япония с апреля отгружает нефть морем в рамках высвобождения стратегических запасов нефти.

Правительство Японии объявило об ограничении экспорта светлых нефтепродуктов в рамках оптимизации закупок сырой нефти.

В мае объёмы переработки нефти на японских НПЗ немного увеличились по сравнению с уровнем апреля. Уровень переработки соответствует традиционно низкому второму кварталу): утилизация мощностей - 73%, утилизация доступных мощностей - 81%. Таким образом значительный объём мощностей простаивает по экономическим причинам.

Рост затрат на закупку импортных энергоресурсов (нефть, СПГ, нефтепродукты, СУГ) оказывает сильное влияние на экономику Японии. Торговой баланс Японии становится дефицитным, что требует или валютных интервенций, или ослабление курсы йены. Несмотря на значительные валютные резервы нацбанка Японии почти все они хранятся в казначейских облигациях США. А США сами сталкиваются с необходимостью финансировать дефицит федерального бюджета галактических масштабов и запрещают контролируемым государствам, начиная с Японии, продавать казначейские облигации, включая обязательное участие в рефинансировании своих долгов. Ослабление курса йены хоть и будет благоприятно воспринято японскими экспортёрами, но приведёт к дальнейшему росту инфляции. Околонулевая инфляция и соответственно околонулевые ставки финансирования жизненно важны для обслуживания гигантского японского долга. Именно Япония является лидером среди крупных экономик по размеру долга к ВВП страны (249%).

Доходность японских десятилетних процентных облигаций, %

Доходность японских облигаций в июне была стабильной и оставалась на уровне конца мая (2.67% по состоянию на 30.06.2026). Это говорит об окончании цикла роста ставки, связанном с атакой Израиля и США на Иран. При это даже такая ставка является непомерной для японских государственных финансов. Продолжение заимствований по этой ставке продолжил увеличение средних по долговому портфелю процентных расходов. Целевые (асимптотические) государственные расходы по обслуживанию текущего долга составляет оценочно 6.7% ВВП. Выход на такие целевые расходы займёт несколько лет (так как государство фиксирует свои обязательства в момент выпуска облигации), но по мере рефинансирования старых облигаций новыми фактические процентные расходы будут подтягиваться к целевому уровню. Усугубление ситуации с ростом затрат на импорт в случае возобновления войны на Ближнем Востоке ускорит приближение долгового кризиса в Японии и косвенно в США.

Подробнее о нефтяной отрасли Японии здесь.

ЕС и Великобритания

Страны ЕС и Великобритания продолжили традиционное для стран региона пиратство в своих прибрежных водах:

01.06.2026 - Франция задержала танкер "Тагор" (9282481) в международных водах северной Атлантики.

15.06.2026 - Великобритания задержала танкер «Смиртнос» (Smyrtnos, 9389100) в Ла-Манше.

Всего начиная с марта страны ЕС и Великобритания захватили 7 нефтяных танкеров, а также несколько балкеров. Все предпринимаемые этими странами меры говорят об ожидании ухудшения ситуации для российского экспорта в будущем, особенно в случае длительного перемирия на Ближнем Востоке (что однако маловероятно).

Польша, Литва, Латвия, Эстония и Финляндия с конца марта предоставляют свою территорию и участвуют в навигации украинских БПЛА, которыми атаковали российские морские нефтяные порты и НПЗ в Северо-Западных регионах России.

Импорт морских партий нефти в ЕС и Великобританию оставался на относительно стабильном уровне в мае.

В июне продолжились поставки российской нефть по “Дружбе” в адрес Венгрии и Словакии. Объём поставок оценочно составляет около 27 тысяч тонн в сутки, что существенно ниже проектной мощности нефтепровода.

Терминал Сиала

Детальные данные по нефтяной инфраструктуре в мире, объёмам импорта и экспорта нефти и нефтепродуктов, маршрутам танкеров в режиме реального времени доступны в модуле “Нефть и нефтепродукты“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Примечания:

Детальные данные по мировому нефтяному рынку доступны в модуле “Нефть и нефтепродукты”Терминала Сиала.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.