Мировой рынок нефти и газового конденсата в феврале 2026 года

Резюме событий на рынке в феврале 2026 года

Трамп продолжает активно менять мировой рынок нефти. После захвата Венесуэлы Трамп лишил Китай и Россию её нефтяных и денежных активов в данной стране, прекратил поставки дешёвой венесуэльской нефти в Китай и её трейдинг российскими компаниями. Кубе объявлена топливная блокада. Венесуэльская нефть направлены на мировые рынки с целью замещения её российских потоков. Данные процессы полностью контролируются США и несут экономическую выгоду для стран-покупателей.

Трамп дожал Индию. Моди отказывается от поставок российской нефти. Сокращение поставок уже идёт, но в полной мере российские производители ощутят это в марте - апреле. Удар получается двойной - помимо снижения объёма спроса на российскую нефть идёт и увеличение дисконтов в порту покупателю и плеча транспортировки. С учётом общего роста предложения нефти на рынки удар для российских производителей получается даже тройным. Для российского бюджета ситуация ещё хуже - ввиду практики абсорбции рыночных колебаний величиной налоговых выплат - именно бюджет примет бОльший удар снижения экспортной выручки. Всем участникам российских рынков, включая нефтяной, фондовый и валютный, необходимо сгруппироваться и приготовиться к удару в ближайшие месяцы.

В феврале расширилась практика задержания суверенного нефтяного флота, не живущего по западным понятиям. ВМС США задержали нефтяной танкер с венесульской нефтью в Индийском океане, а ВМС Индии задержали три иранских танкера у своих берегов. Опасная для нефтяного флота быстро растёт: декабрь 2025 года - Карибское море, январь 2026 - север Атлантического океана, февраль 2026 - Индийский океан. ВМС Китая и России де факто не защищают коммерческий флот, работающий в их интересах.

В феврале продолжились атаки Украины, Великобритании и США на нефтяные танкеры, нефтяные терминалы и нефтебазы России. Ключевыми военными целями стали НПЗ - Туапсинский (Роснефти), Волгоградский и Ухтинский Лукойла.

США продолжают потрошить зарубежные активы Лукойла. В феврале Лукойл лишился доли в заводе в Нидерландах.

Ближний Восток в феврале методично готовился к войне. Иран отказался капитулировать до войны («заключать сделку»). США перевели в регион нужное вооружение: авианосные группы, системы ПВО, авиационные группы. 28.02.2026 начались бомбардировки Израилем и США Ирана и ответные атаки Ирана на Израили и базы США и Великобритании в регионе. В результата атак был убит руководитель иранского государства (рахбара) Али Хаменеи.

Сразу после атаки Израиля и США на Иран появились слухи об увеличении квот на добычу странами ОПЕК+. Встреча была проведена уже 01.03.2026 и по её итогам было принято решение увеличить квоту по добычи на 27 тысяч тонн в сутки. Очевидно, что данный план США обговорили с Саудовской Аравией, ОАЭ, Ирак и Кувейтом заранее в рамках минимизации волатильности на рынка нефти.

Вечером 28.02.2026 началось мягкое закрытие Ормузского пролива, что способно резко сократить поставки как арабской нефти в адрес ЕС, Индии, Китая, Японии и Южной Корее, так и поставки иранской нефти в Китай. Китай получает около половины своей нефти транзитом через Ормузский пролив.

США

Ключевым событием является атака США на Иран. Лейтмотив обычный - взятие ресурсов по свой контроль и увеличение экспорта долларовой инфляции в третьи страны.

В феврале США продолжили захватывать танкеры. Причём регион захвата сместился в Индийский океан. Флот США снова стал опасным для мировой торговли. Перечень захваченных в феврале танкеров:

09.02.2026 - Акилла 2 (9281152). Захвачен в Индийском океане.

15.02.2026 - Вероника 3 (9326055). Захвачен в Индийском океана. Ранее танкер грузился в российских портах Балтийского моря.

25.02.2026 - Берта (9292163). Захвачен в Индийском океане.

Всё громче звучат голоса о снижении рентабельности разработки новых скважин на сланцевых месторождениях. По состоянию на январь 2026 года средняя цена полной рентабельности добычи нефти Баккеновской формации (нефтегазоносный бассейн Уиллистон) составляет порядка 4 556 рублей за тонну (58 долларов США за баррель), что на уровне рыночной цены “Западнотехасской промежуточной” нефти (WTI). Добыча на уже эксплуатируемых месторождениях по-прежнему находится в зелёной зоне. Снижение экономической привлекательности отражается на бурении новых скважин. Около 40% добываемой нефти в США (полумиллиона тонн в сутки) добывается на скважинах возрастом не более одного года.

Атака США на Иран повышает уровень биржевых цен здесь и сейчас и позволяет ситуативно делать бурение новых сланцевых скважин в США экономически выгодным, поддерживая тем самым уровень добычи нефти и электорат Трампа. Сами США от этого страдают весьма опосредованно и разнонаправленно. США остаются чистым нетто-импортёром нефти, включая морские и трубопроводные поставки. В 2025 году импорт составил 842 тысячи тонн в суток. В структуре импорта доминируют трубопроводные поставки канадской нефти - 540 тысяч тонн в сутки. Экспорт в 2025 году составил 534 тысячи тонн в сутки. Убытки от увеличения цены импорта нефти будут компенсированы увеличением долей бесплатной венесуэльской нефти, а также ростом выручки от экспорт нефтепродуктов и СПГ.

Атака на Венесуэлу окажет в начале 2026 года сильное влияние на мировую торговлю тяжёлыми сортами нефти. Ожидаемо США будут импортировать больше венесуэльских партий (сорта Мерей и других) и меньше мексиканских (сорта Майя и дригих). Снижение экспорта нефти из Мексики в США и другие страны идёт по внутренним причинам - снижение добычи нефти на фоне недофинансированности и увеличения внутренней нефтепереработки.

Профицит на мировом рынке нефти, начавшийся с начала 2025 года, пока не привёл к увеличению объёма запасов в США, включая государственный стратегический нефтяной резерв и коммерческие запасы. Ключевой причиной является нахождение фьючерсного рынка в состоянии бэквордации с горизонтом до февраля 2027 года. Это делает накопление запасов коммерчески убыточным.

С точки зрения ценового контроля мирового рынка значимым событием является доведение доли сорта “Западнотехасская промежуточная” (WTI) в структуре ценового бенчмарка “Датированный Брент” до 70-90% от общего объёма поставок. Таким образом нефть США определяет два ведущих в мире биржевых индекса, вокруг выстроена вся инфраструктура формального ценообразования на физическом рынке и сопутствующего рынка хеджирования.

Объём добычи газового конденсата в 2025 году составил 92 тысячи тонн в сутки, на 4 тысячи тонн в сутки больше уровня 2024 года. Объём добычи газа растёт вместе с ростом добычи природного газа на сланцевых месторождениях.

Объём переработки нефти и газового конденсата на НПЗ США в 2025 году составил 2.23 миллиона тонн в сутки. Данный показатель является рекордным с 2020 года. В ближайшие годы ожидается новая волна закрытий мощностей нефтепереработки в США, что приведёт к стагнации объёмов нефтепереработки.

Другим важным моментом является постепенное переориентирование НПЗ в зоне притяжения Мексиканского залива (прежде всего в США) с импортных тяжёлых сортов из Латинской Америки на местную лёгкую нефть и конденсат. Средняя по всей стране плотность перерабатываемого сырья в 2025 году выросла на 1 градус API. Данная тенденция началась с начала сланцевой революции - за десять лет диета “полегчала” на 3 градуса API. Это свидетельствует о снижении необходимости в валовом экспорте-импорте нефти различных сортов и, как следствие, снижение доли логистических расходов в структуре топлива на АЗС США.

Внутренний спрос на нефтепродукты в США в 2026 году ожидаемо останется на уровне 2025 года - 2.8 миллиона тонн в сутки. Рост - 9 тысяч тонн в сутки.

Подробнее о нефтяной отрасли США здесь.

Индия

Индия под нажимом США сокращает поставки российской нефти. Это включает сокращение или полный отказ от закупок российской нефти государственными и частными НПЗ страны. Стоит отметить сокращение разгрузок российской нефти на терминалы “Рилаенс Индустриз” (Reliance Industries) в Джамнагаре и “Индостанская нефтяная корпорация - Энергетические инвестиции Миттала“ (HMEL) в Мундре. Исключение - терминал в Вадинаре, принадлежий контролируемой Россией “Энергии Наяры”.

В феврале также Индия закупила у украинской военной компании дроны. Также Индия в первые два месяца 2026 года заключила контракты на поставку вооружения из Германии (подводные лодки) и Франции (истребители). На фоне прекращения закупок российской нефти данные контракты являются символичными. К сожалению, Россия медленно проигрывает битву за торговлю с Индией.

31.01.2026 Трамп объявил о некой сделки по поставке венесуэльской нефти в Индию в части замещения части поставок российской нефти. Ранее Индия была значимым потребителем венесуэльской нефти, но атаки администраций Байдена и Трампа на Венесуэлу и угрозы в адрес политических и бизнес-лидеров Индии привели к прекращению данного потока.

08.02.2026 Индия под нажимом США захватила иранские танкеры у своих берегов: Аль-Джафзия (9171498), Асфальтовая звезда (9463528), Звёздный рубин (9555199).

Снижаются разгрузки российских нефти и нефтепродуктов в индийских портах. При это поставки российской нефти на НПЗ Вадинар, контролируемый Роснефтью и другими российскими структурами, остаются стабильными.

Внутренний спрос на нефтепродукты в Индии активно растёт. В 2025 году внутреннее потребление составило - 822 тысячи тонн в сутки. В 2026 году ожидается рост на 32 тысячи тонн в сутки. При этом рост идёт по всей продуктовой структуре - дизельное топливо, автомобильный бензин, СУГ и этан, авиационный керосин.

Подробнее о нефтяной отрасли Индии здесь.

Венесуэла

И. о. президента страны Дельси Родригес по согласованию с Трампом начала кампанию о необходимости увеличения капитальных инвестиций в нефтедобычу. Объём инвестиций в 2025 году составил всего 68 миллиардов рублей (в эквиваленте).

31.01.2026 Национальная ассамблея Венесуэлы в экстренном порядке под нажимом Трампа одобрила законопроект о реформе нефтяной отрасли. Закон позволяет частным компаниям заниматься разработкой месторождений через сервисные контракты без обязательного создания СП с государственной компанией “Топливо Венесуэлы”. Новый закон в дополнение к текущему варианту работы частных инвесторов в Венесуэле путём создания совместного с “Топливо Венесуэлы” предприятия, в котором 51% принадлежит государственной компании, даёт возможность зарубежным инвесторам заключать с “Топливо Венесуэлы” соглашения по разделу продукции. То есть идёт деградация от современного способа государственно-частного партнёрства обратно в сторону варварских методов добычи компаниями из США, Великобритании и ЕС в странах Африки и Азии. Также закон легализует решение торговых споров в зарубежном арбитраже. Де факто это означает перенос всего арбитража по венесуэльской нефти в США.

31.01.2026 Министерство финансов США в рамках устранение нештатовских компаний из Венесуэлы выдало генеральную “лицензию”, разрешающую экспорт, продажу, хранение и переработку венесуэльской нефти юрлицам, зарегистрированным в США. Данная “лицензия” запрещает сделки с венесуэльской нефтью, условия оплаты которых коммерчески не обоснованы и предполагают использование долговых свопов, платежи золотом или в цифровой валюте. “Лицензия” запрещает сделки с участием лиц из России, Китая, Ирана, КНДР, Кубы. При этом если венесуэльская нефть продаётся не в США поставщик обязан в течение 10 дней предоставить в США информацию о том, куда направлена нефть. Таким образом либо нефть, добытая в Венесуэле совместными предприятиями с участием китайских и российских государственных компаний остаётся запертой в стране с единственным вариантом её использования на местных НПЗ. Собственное потребление нефтепродуктов в стране составляет около 24 тысяч тонн в сутки. Дополнительной проблемой является судьба многолетних авансов, выданных “Топливо Венесуэлы” под будущие поставки нефти. Теперь расплатиться по данными кредитам будет невозможно ни нефтью, ни деньгами.

Подробнее о нефтяной отрасли Венесуэлы здесь.

Куба

Куба продолжает находиться в торговой блокаде, в первую очередь нефтяной. Ранее Венесуэла снабжала её нефтью в обмен на медицинские и прочие услуги. Блокировка венесуэльских потоков оставила Кубе только две опции - мексиканская и российская нефть. Президент Мексики Клаудиа Шейнбаус декларировала о продолжении мексиканских поставок, однако де факто они практически прекратились. В связи с охотой флота США на нефтяные танкеры в регионе российские поставки также не идут на Кубу. Всё это привело Кубу к всеобъемлемощему топливному кризису. По состоянию на 31.01.2026, запаса нефти на кубинских НПЗ осталось на пару недель, а на АЗС наблюдаются многочасовые очереди. Собственная добыча составляет около 4 тысяч тонн в сутки. Доблокадное потребление нефтепродуктов составляло 20 тысяч тонн в сутки.

30.01.2026 Трамп объявил чрезвычайное положение в США из-за мифических угроз США со стороны Кубы. Это может быть предвестником повторного вторжения США на Кубу и увеличения зоны оккупации, в том числе захват нефтяной и прочей энергетической инфраструктуры. При этом в отличии от Венесуэлы экономических предпосылок для этого нет даже в отдалённой перспективе.

31.01.2026 Правительство Кубы объявило режим междунарожного чрезвычайного положения в ответ на блокаду Кубы.

В середине февраля прекратился входящий поток российских туристов на остров всвязи с дефицитом авиационного керосина в аэропортах страны. После этого начались специальные вывозные рейсы для наших туристов.

26.02.2026 - Трамп выдал “разрешение” поставлять венесуэльскую нефть в адрес негосударственных потребителей под полным контролем США над всей цепочки поставки и дискриминацией участников, связанных с Китаем и Россией.

Подробнее о нефтяной отрасли Кубы здесь.

Тринидад и Тобаго

Правительство Тринидада и Тобаго в начале февраля инициировало рассмотрение перезапуска НПЗ в Пуэнт-а-Пьере, закрытого по причине убытков в 2018 году. Мощность НПЗ составляет 24 тысячи тонн в сутки. При этом общая добыча нефти в стране составляет всего треть от проектной мощности НПЗ. Перезапуск НПЗ обсуждается с “Индийской нефтяной корпорацией”.

Россия

30.01-01.02.2026 де факто действовало негласное энергетическое перемирие между Украиной/Великобританией/ЕС/США и Россией, включавшее отсутствие ударов по российским НПЗ, нефтяным терминалам, отсутствие атак БПЛА и захвата российских танкеров. Возможно именно в рамках этого перемирия Франция освободила ранее захваченный танкер.

Атаки Украины, Великобритании и ЕС на нефтяную инфраструктуру России:

11.02.2026 - украинские БПЛА атаковали Лукойла НПЗ в Волгограде. На площадке заводе наблюдался сильный пожар. Завод приостановил продажу топлива на бирже.

12.02.2026 - украинские БПЛА атаковали Лукойла НПЗ в Ухте. На площадке заводе наблюдался сильный пожар.

17.02.2026 - украинские БПЛА атаковали Ильский НПЗ в Краснодарском Крае. Была повреждена и загорелась одна из цистерн для хранения топлива. Площадь пожара достигала 700 квадратных метров.

22.02.2026 - украинские БПЛА атаковали нефтебазу в Луганске.

23.02.2026 - украинские БПЛА атаковали нефтеперекачивающую станцию «Калейкино» в Альметьевске в Татарстане. Повреждены два резервуара общей мощностью 100 тысяч тонн. В результате “Траснефть” снизила объём принимаемого сырья на 34 тысячи тонн в сутки, что эквивалентно четверти пропускной мощности станции. Главным образном это каснулось сырья “Татнефти”.

27.02.2026 - украинские БПЛА атаковали нефтебазу в Луганске.

28.02.2026 - украинские БПЛА атаковали мини-НПЗ "Албашнефти" в Краснодарском крае. В результате атаки были повреждены

01.03.2026 - Франция и впервые Бельгия захватили российский танкер Ethera (9387279).

В феврале Украины перекрывала транзит российской нефти через свою территорию в адрес Венгрии и Словакии.

В феврале шли ремонтные работы на Новошахтинском НПЗ, Туапсинском НПЗ, Ильском НПЗ, Рязанском НПЗ, Волгоградском НПЗ, Ярославском НПЗ, Ухтинском НПЗ и Комсомольском НПЗ. В феврале увеличились простои первичных мощностей переработки нефти, в первую очередь в следствии украинских атак.

В феврале стало известно о планировании строительства в Хабаровском крае на территории опережающего развития «Хабаровск»нового НПЗ мощностью 7 миллионов тонн в год к 2032 году. Также в феврале появились новости об возобновлении ранее приостановленного стратегического проекта Роснефти по созданию в Приморском крае в районе Находки Восточной нефтехимической компании - нефтеперерабатывающий завод мощностью 12 миллионов тонн в год и нефтехимического завода мощностью 3.4 миллиона тонн.

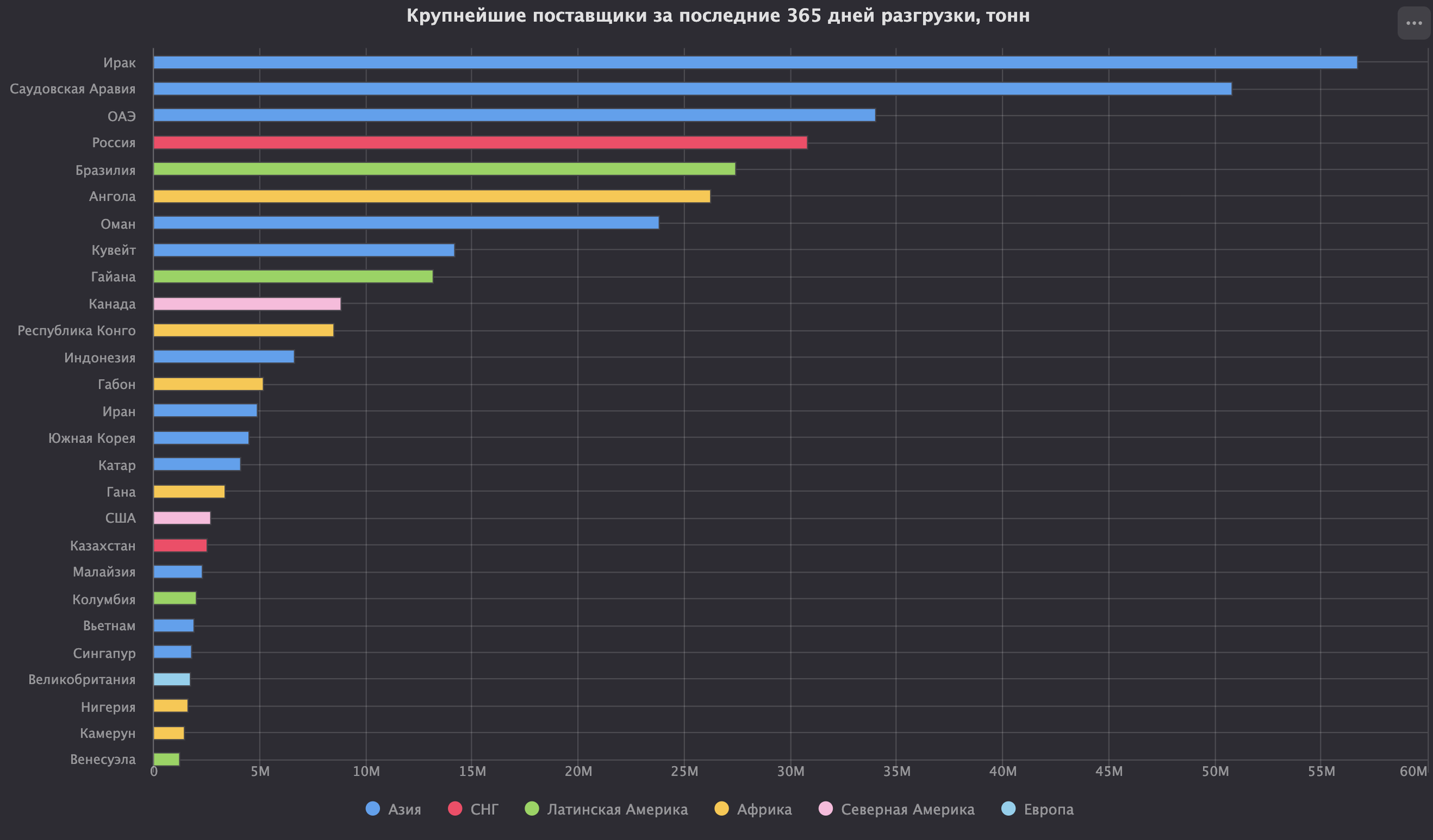

По официальным данным, экспорт российской нефти в 2025 году составил 238 миллионов тонн тонн (652 тысячи тонн в сутки). Сокращение за год на 1%. Экспорт российских нефтепродуктов - 114 миллионов тонн (312 тысяч тонн в сутки).

В феврале поставки нефти по “Дружбе” в Венгрию и Словакию были практически нулевыми по причине блокировки поставок Великобританией, Украиной и Еврокомиссией.

Ирландия в феврале принимает “закон”, который позволит ирландским войскам захватывать российские танкеры. Это является продолжением стратегии ЕС на перекрытие экспорта российских углеводородов через Балтику. Ранее действия в аналогичном направлении предприняли Великобритания и Франция, затрудняя тем самы проход через Ла-Манш. Путь в обход Ла-Манша лежит как раз через Великобританию.

Стоит отметить, что стратегически при сохранении текущих тенденций экспорт нефти с Балтики может стать нецелесообразным. Затраты на морскую перевозку нефти с портов Балтийского моря до стран покупателей (Индия, Китай) являются самыми высокими среди всех направлений экспорта российской нефти. Вкупе с дисконтами на нефть в порту покупателя и дополнительными простоями, связанными с давлением есэсовцев (даже без учёта полной блокировки выхода из Балтийского моря), а также стоимости транспортировки нефти по системе Транснефти и её перевалки в порту экономическая целесообразность для производителя нефти экспортировать её данным маршрутом является сомнительной. Вместе с тем именно эти регионы России сталкиваются с сезонными проблемами с обеспечением топлива в летнее время в условиях атак Украины, США и Великобритании на российские НПЗ. В среднесрочной перспективе себестоимость добычи нефти в европейской части России будет расти вместе с ростом доли трудноизвлекаемых запасов. А спрос на автомобильное и авиационное топливо в данном регионе (Москва и Санкт-Петербург) так или иначе будет расти после решения проблем с производством легковых автомобилей и гражданских самолётов. Поэтому с горизонтом 4-5 лет нефть в данном регионе будет экономически выгодней перерабатывать и реализовывать нефтепродукты на месте, а не везти её морем в Индию и тем более в Китай.

Сообщается, что партии российской нефти, поставляемые в Китай, становятся всё более крупными. На основной части перевозки морем всё чаще используются более вместительные танкеры. Это является стандартной для отрасли практикой удешевления транспортных затрат.

Лукойл потерял 45% долю в перерабатывающем заводе в Нидерландах. Возможно это доля была обменена Лукойлом на некие активы ТотальЭнерджис в России. Или она была конфискована в одностороннем порядке. Именно на этом завода шла переработка газового конденсата с Ямальских проектов Новатэк. На фоне ожидающихся проблем со сбытом этого газового конденсата, а также сезонным кризисом на рынке бензина и дизельного топлива имеет практический смысл строительство в регионе (например, в Дудинке) установки фракционирования газового конденсата для данных объёмов с его потреблениям на местах.

Перекрытие Ормузского пролива уберёт на время с рынка до 15-20% объёмов добываемой нефти и газового конденсата, что создаст умеренный дефицит. Умеренный он с учётом возможности Саудовской Аравии и ОАЭ частично перенаправлять нефть в порты на Красном море и Оманском заливе и имеющихся запасов нефти в Китае и США. Более того Китай и Индия будут в числе главных пострадавших потребителей, что создаст дополнительный спрос на российскую нефть.

Лукойл в лице LITASCO SA (Швейцария) продолжает бороться за свои активы в Болгарии - НПЗ «ЛУКОЙЛ Нефтохим Бургас» и сеть заправок «ЛУКОЙЛ Болгария». В ноябре 2025 года Правительсто Болгарии захватило управление данными активами. 19.02.2026 LITASCO официально уведомил Правительство Болгарии о его незаконных действиях, нарушении Энергетической хартии и начале судебного спора. На западное “правосудие” нет особой надежды, поэтому реалистичным решением ситуации может быть только обмен на активы стран ЕС в России.

Также в феврале продолжились обсуждения по так называемым “продажам” зарубежных российских нефтяных активов - зарубежных активов Лукойла (Лукойл Интернешнл ГмбХ) и российских долей в сербской НИС. Ключевой момент, что США на позволяют любым покупателям данных активов заплатить российским компаниям за купленные активы. Деньги должны быть перечислены на счета, контролируемые правительством США, а не российскими компаниями. Таким образом это представляет собой перевод денег, заработанных в России, и вложенных в иностранные активы в США. Трамп и его последователи не вернут эти деньги в любом случае. Лукойл и его акционеров буквально грабят.

Банк ВТБ инициировал банкротство нефтяной группы First Oil, включая ООО «Тарховское», ООО «Косьюнефть», ООО «Динью», ООО «Западно-Новомолодежное», ООО ЦНПСЭИ и АО «Печоранефтегаз». Группа добывает нефть в Коми и ХМАО. Годовой объём добычи составляет 500 тысяч тонн.

Риск системного сокращения российского экспорта энергоносителей в феврале сильно увеличился. При этом сохраняется негативный прогноз по дальнейшей динамике. Всё это напрямую отразится на нефтяных компаниях и курсе рубля. Необходимые срочные превентивные меры по сокращению импорта, как в рамках активизации программ импортозамещения, так и полный отказ от импорта товаров и услуг из стран НАТО. На данный момент в страны продолжают свободно ввозиться британские ролс-ройсы, немецкое пиво, штатовский виски и прочие товары некритичных категорий, что вызывает недоумение.

Подробнее о нефтяной отрасли России здесь.

Казахстан

26.01.2026 Международный арбитраж в Лондоне вынес решение в пользу Казахстана в его споре с акционерами Карачаганакского консорциума, присудив по иску от 2023 года компенсацию по экологическим расходам за хранение серы величиной 304 миллиардов рублей (в эквиваленте). Это составляет около 67% от запрошенной суммы. Консорциум КПО может обжаловать вынесенное решение. Аналогичный, но гораздо более крупный иск рассматривается сейчас и в отношении второго крупного проекта СРП – Кашаган. Запрашиваемый объём компенсации 2.3 триллиона тенге (350 миллиардов рублей в эквиваленте).

В январе стало известно, что Kuwait Foreign Petroleum Exploration Company (кувейтская компания, специализирующаяся на разведке, разработке и добыче нефти и природного газа за пределами Кувейта) проявляется предварительный интерес к разработке нефтяных месторождений в Казахстане.

Для удовлетворения растущего спроса на нефтепродукты на системной основе Правительство Казахстана проводит кампанию по увеличению мощностей нефтепереработки, включая поиск зарубежных технологических и финансовых партнёров и увеличивая требования к зарубежными участника СРП по переработке сырья (включая ШФЛУ) на территории страны.

Подробнее о нефтяной отрасли Казахстана здесь.

Саудовская Аравия

С территории Саудовской Аравии велось нападение на Иран. В ответ военные базы США в стране подверглись атакам со стороны Ирана.

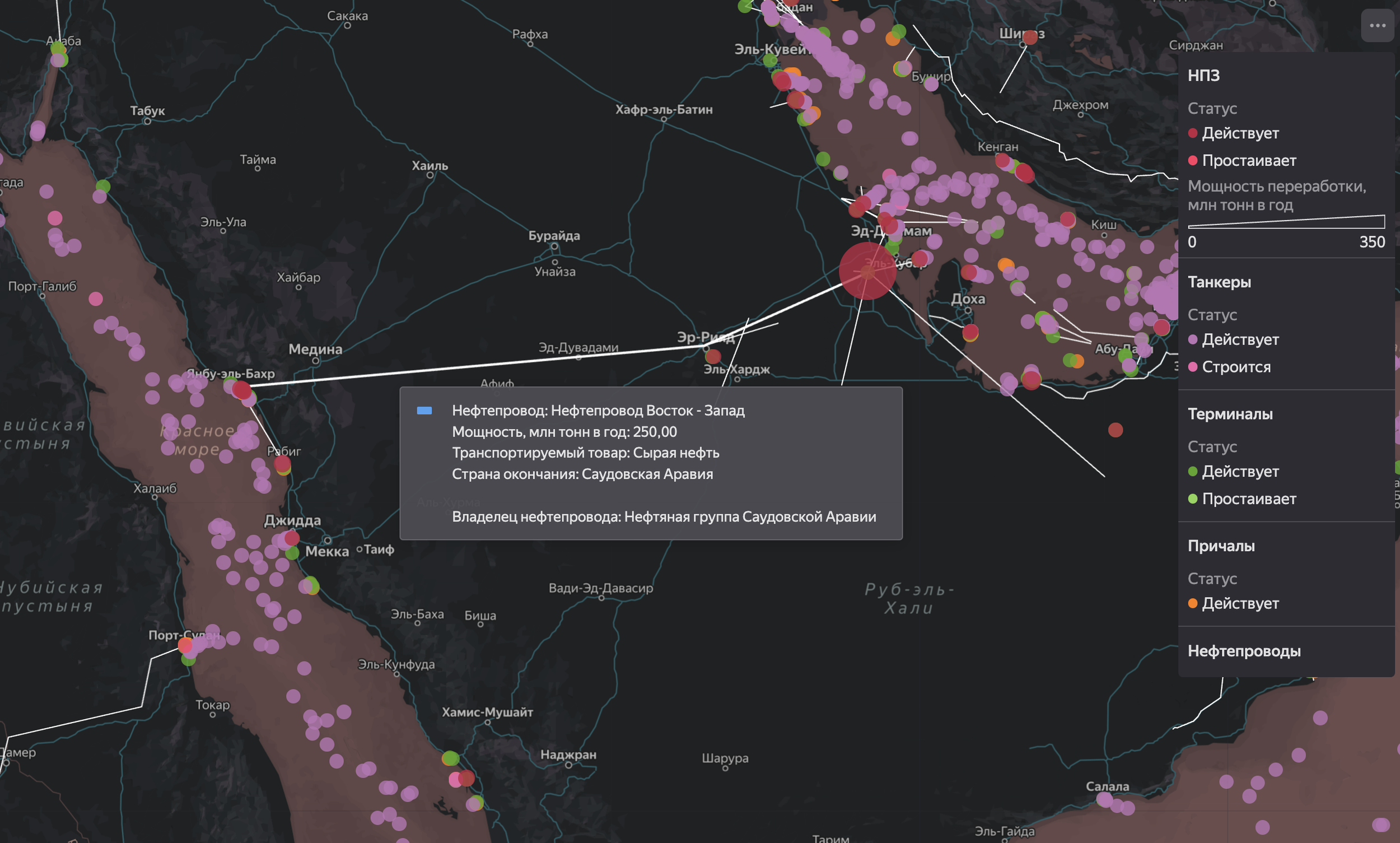

Крупнейший порт отгрузки саудовской нефти - Джуайма - находятся на берегу Персидского залива. В феврале через него было погружено 76% саудовской нефти. Перекрытие Ормузского пролива Саудовская Аравия частично компенсирует перенаправлением нефти на погрузку в порт Янбу на берегу Красного моря по нефтепроводу “Восток-Запад” мощностью 685 тысяч тонн в сутки. Ровно для этих целей этот нефтепровод и был построен в своё время.

Маршрут нефтепровода “Восток-Запад”

В феврале “Сауди Арамко” начала продажу газового конденсата с нового газового месторождения Джафура (плотность по API 49.7, содержание серы - 0.17%). Это газовый проект является крупнейшим для Саудовской Аравии. Общие запасы конденсата на этом месторождении составляют около 10 миллиардов тонн.

Подробнее о нефтяной отрасли Саудовской Аравии здесь.

ОАЭ

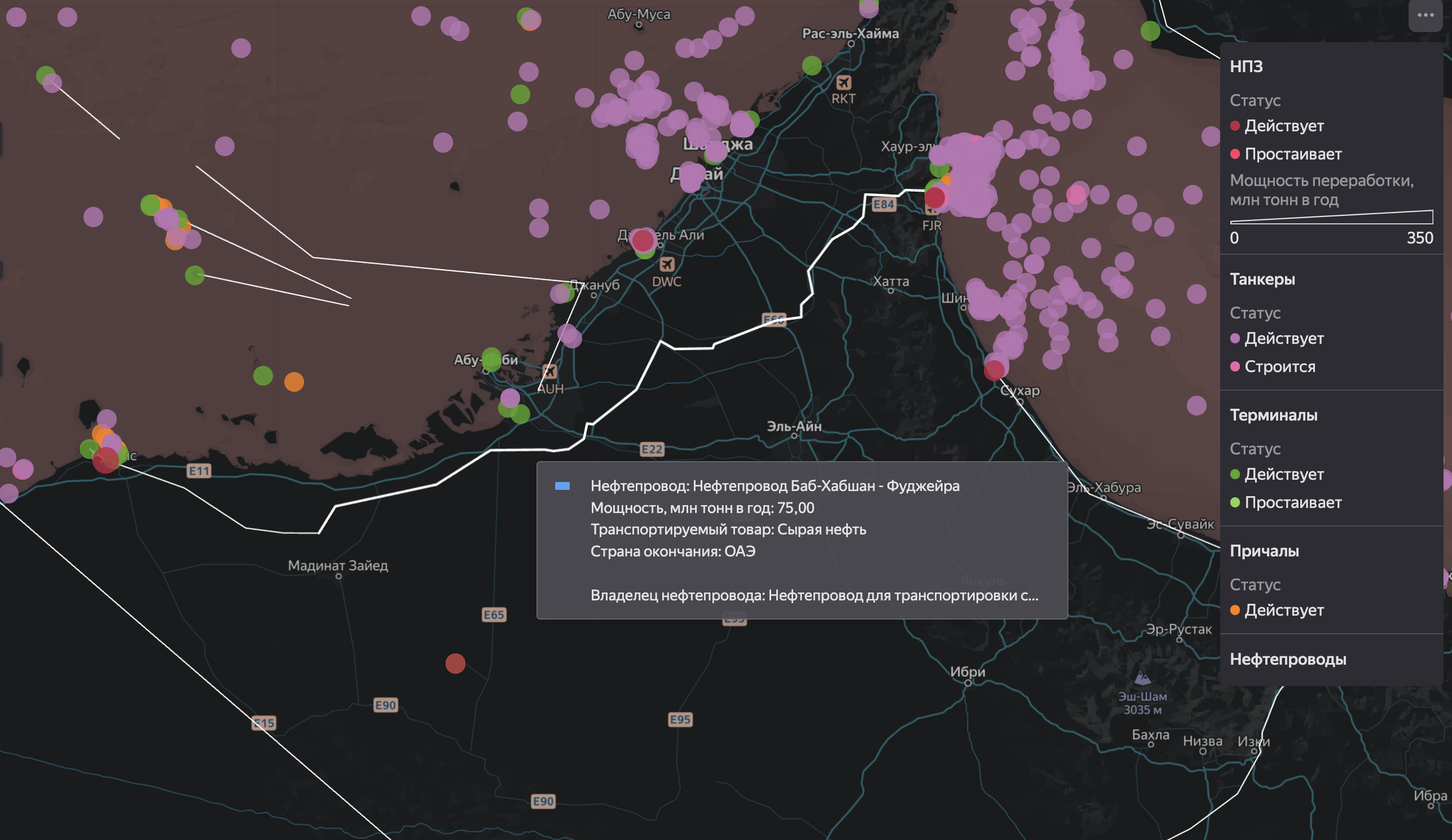

ОАЭ также ожидаемо начнёт перенаправлять потоки нефти на погрузку в обход Ормузского пролива - в порт Фуджейры на берегу Оманского залива по нефтепроводу “Баб - Хабшан - Фуджейра” мощностью 205 тысяч тонн в сутки.

Маршрут нефтепровода “Баб - Хабшан - Фуджейра”

Этот поток составляет 48% от объёмов добычи в стране (428 тысяч тонн в сутки). Все остальные ключевые терминлы отгрузки нефти в ОАЭ находятся в Персидском заливе - Зирку и Остров Дас.

Мощности переработки нефти в ОАЭ в этом году составляют 88 тысячи тонн в сутки.

Ирак

США монетизируют атаку на зарубежные активы Лукойла. Шеврон из США в марте начнёт работу на месторождении Западная Курна-2 в качестве оператора. Трамп частично вытеснил Лукойл с этого месторождения, но компания пока остаётся владельцем доли. Вытеснение с роли оператором проходило при помощи давления на все финансовые и операционные структуры Ирака в части прекращения работы с Лукойлом, что де факто не оставило местной дочке Лукойла шансов на операционную работу. Промежуточным оператором на месторождении в настоящее время является Государственная нефтяная компания Басры. Объём добычи на месторождении составляет 66 тысяч тонн в сутки, что эквивалентно 9% от объёма добычи в стране.

Нефтяной экспорт Ирака также может пострадать в случае перекрытия Ормузского пролива. При это иранские структуры по факту контролируют его значительную часть, а также используют экспортные иракские партии нефти и нефтепродуктов, для сокрытия иранского происхождения своих партий.

Подробнее о нефтяной отрасли Ирака здесь.

Иран

28.02.2026 начались бомбардировки Израилем и США Ирана и ответные атаки Ирана на Израили и базы США и Великобритании. Был убит руководитель государства (рахбар) Али Хаменеи, ряд военначальников, а также множество детей (только в школе в Минабе 28.02.2026 погибло 148 детей после израильского удара).

В качестве ответных действий Иран перекрыл Ормузский пролив. В первую очередь это касается прекращение экспорта непосредственно иранской нефти с терминалов в Персидском заливе - Харк. В Оманском заливе располагается терминал Джаск, на который Иран может перенаправить значительное количество нефти на экспортные отгрузки. Однако ключевой проблемой остаётся отсутствие военного экспорт танкеров на пути в Китай - США уже продемонстировали в феврале, что они не допустят неугодных им грузов нефти в Индийском океане, а также подключили к захвату танкеров Индию. Таким образом нефтяные блокада будет обоюдной.

Смерть Али Хаменеи в случае несдачи страны штатовцам возможно запустит процесс внутренних экономических реформ. Помимо очевидного ухудшения экономического положений иранцев вследствие атак США, Израиля и Великобритании есть значительные неэффективности внутреннего управления экономикой в стране. Это связано как с неподъёмным для бюджета объёмов энергетических субсидий, так и с кумовством в части управления ТЭК. Иран тратит на энергетические субсидии порядка 15% ВВП, включая субсидирование цен на автомобильное топливо, электричество и природный газ. Получение на мандатов на экспорт нефти и нефтепродуктов сильно зависело от связей с руководителями страны. Смена руководства по итогам атак 2025 и 2026 года способна дать возможность для перемен в этих сферах.

Подробнее о нефтяной отрасли Ирана здесь.

Катар

Объём добычи газового конденсата в 2025 году составил 80 тысяч тонн в сутки, на уровне прошлого года. Ожидается рост добычи и экспорта газового конденсата в Катаре в рамках запуска новых линий СПГ-завода. Ожидаемый дополнительный прирост сопутствующей добычи газового конденсата составляет 26 тысяч тонн в сутки в ближайшие два года.

Базы США и Великобритании активно использовались при атаке Ирана. Иран осуществляет ответные атаки, однако газовая инфраструктура Катар пока не задета.

Подробнее о газовой отрасли Катар здесь.

Ливия

Ливия в лице государственной “Национальной нефтяной корпорации” впервые с 2007 года провела тендеры на разработку нефтегазовых месторождений и выдала зарубежным нефтегазовым компаниям разрешения на геологоразведку на сухопутных блоках в бассейнах Сирт и Мурзук и на морскому блоке у побережья Киренаики.

Следующие компании получили лицензии:

“Шеврон” (США) - Сирт S4.

“Эни” (Италия) и “КатарЭнергия” (Катар) - шельфовый участок Offshore Area 01.

“Репсоль” (Испания) и “Турецкая топливная компания” (Турция) - шельфовый участок Offshore Area 07.

“Айтео“ (Нигерия) - участок M1 в бассейне Мурзук.

Подробнее о нефтяной отрасли Ливии здесь.

Канада

Тяжёлая канадская нефть. поставляемая трубопроводами в США. начинает сталкиваться с жёсткой конкуренцией с бесплатной для США венесульской нефтью. Увеличение поставок/грабежей венесульской нефти снизит переработку канадской нефти на НПЗ на побережье Мексиканского залива.

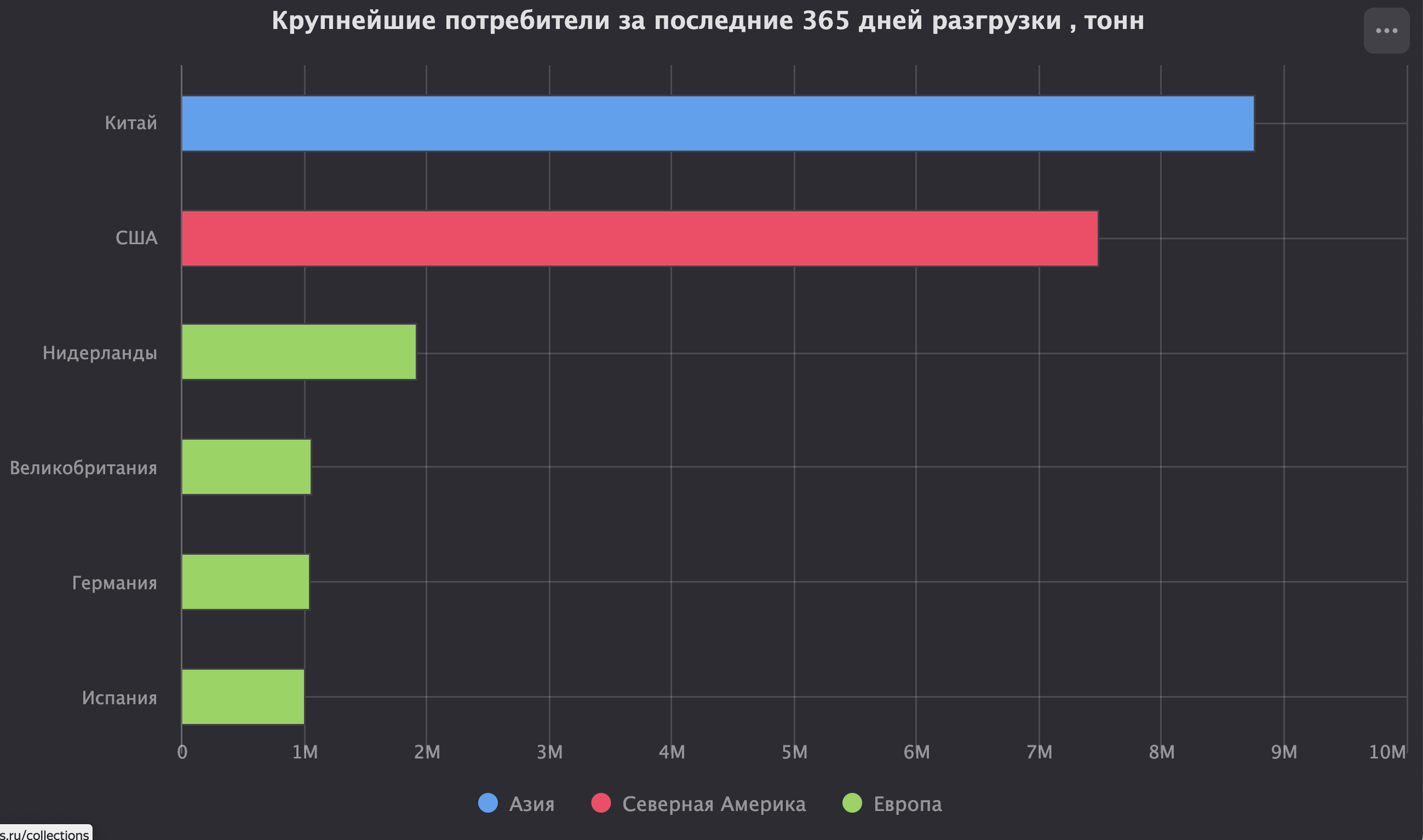

Китай становится главным потребителем морских партий канадской нефти. Его доля в поставка западного побережья ещё выше. Именно канадская нефть де факто замещает поставки венесуэльской нефти в Китай.

Крупнейшие потребители канадской нефти, транспортируемой морем

Подробнее о нефтяной отрасли Канады здесь.

Бразилия

Бразильская государственная нефтяная компания Петробраз в феврале представила данные о росте запасов. Доказанные запасы нефти, конденсата и природного газа в 2025 году выросли до 1,66 млрд тонн нефтяного эквивалента. 84% запасов составляют нефть и конденсат, а остальные 16% - природный газ. Чистый рост запасов с учётом добычи составил 96 миллионов тонн.

Снижение поставок венесуэльской нефти в Китай вероятно будет компенсировано дальнейшим ростом поставок тяжёлых бразильских сортов. Китай по-прежнему доминирует среди потребителей бразильской нефти. Его рыночная доля колеблется в пределах 40-50%.

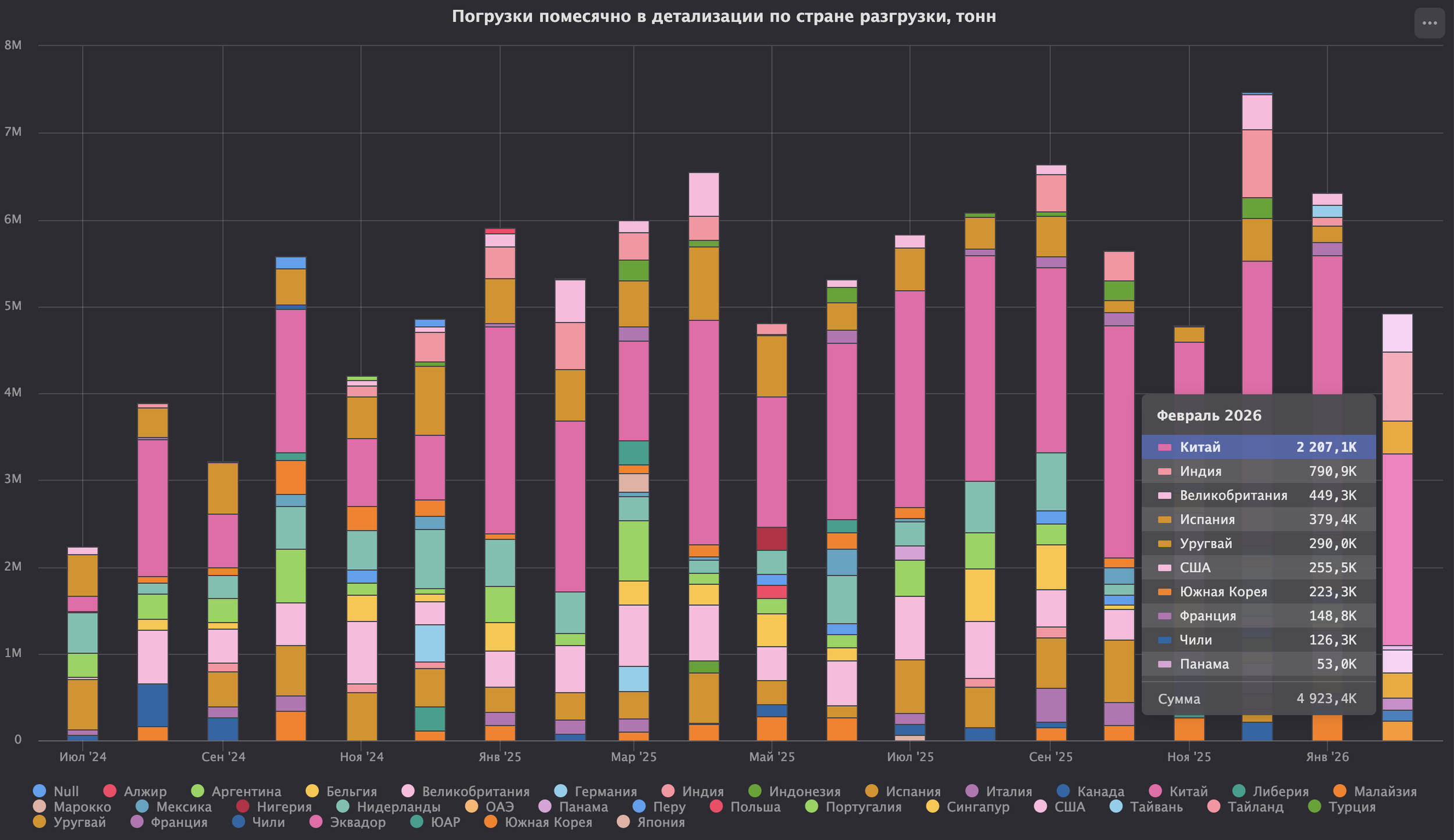

Направления поставок на экспорт бразильской нефти

Подробнее о нефтяной отрасли Бразилии здесь.

Китай

Китайские государственные и частные компании в первом полугодии планируют вести новые нефтяные терминалы совокупной мощностью хранения 14 миллионов тонн нефти. Ожидаемо это создаст временный дополнительный спрос по наполнению данных хранилищ величиной около 40 тысяч тонн в сутки условно в течении года. Китай в последние годы стремится увеличенивать мощности хранения нефти на территории страны.

Китай вследствие атаки США Венесуэлы лишился доступа к венесуэльской нефти. В январе-феврале частные китайские НПЗ разгружали партии венесуэльской нефти, успевшие уйти из Карибского моря до начала торговой блокады в середине декабря 2025 года. Три такие партии были перехвачены США в феврале уже в Индийском океане. Оставшихся неразгруженный партий венесуэльской нефти в море вероятно практически не осталось. Естественный кандидат на замену венесуэльской нефти - российские ( в определённой степени с учётом разницы в качестве нефти), тяжёлые иранские и латиноамериканские (прежде всего бразильские) сорта.

Назначенные Трампом нефтетрейдеры (прежде всего Витол и Трафигура) предлагали независимым китайским нефтепереработчикам поставки партий венесуэльской нефти (первоначально из числа украденных во время блокады) но с меньшим дисконтом, чем раньше. Предлагаемый размер дисконта в порту разгрузки в Китае снизился более, чем в два раза - 6.7 тысяч рублей за тонну (в эквиваленте) до 2.8. Такой уровень дисконтов не устроил данные компании.

Практические вся российская нефть, отгружаемая на Дальнем Востоке и в Арктике и так идёт в Китай. Поставки российской нефти с европейских портов в Китай подразумевают высокие транспортные издержки и не очень выгодны российским производителям. Но после сокращения закупок российской нефти Индией других вариантов у российской стороны нет.

Иранские производители готовы наращивать экспорт в Китай, но атака США, Израиля и Великобритании и ответное перекрытие Ормузского пролива явно снизит поток иранской нефти в ближайшей, а может и среднесрочной перспективе.

Перекрытие Ираном Ормузского пролива также сократит поставки нефти из Персидского залива (Ирак, Кувейт, и частично Саудовская и ОАЭ) и катарского конденсата в адрес государственных НПЗ Китая начиная с конца марта. В случае длительного перекрытия пролива (от двух-трёх месяцев) это создаст проблемы для нефтяной отрасли Китая. Более короткое перекрытие отразится на цене импорта, но не снизит доступность нефти для переработки с учётом сделанных запасов.

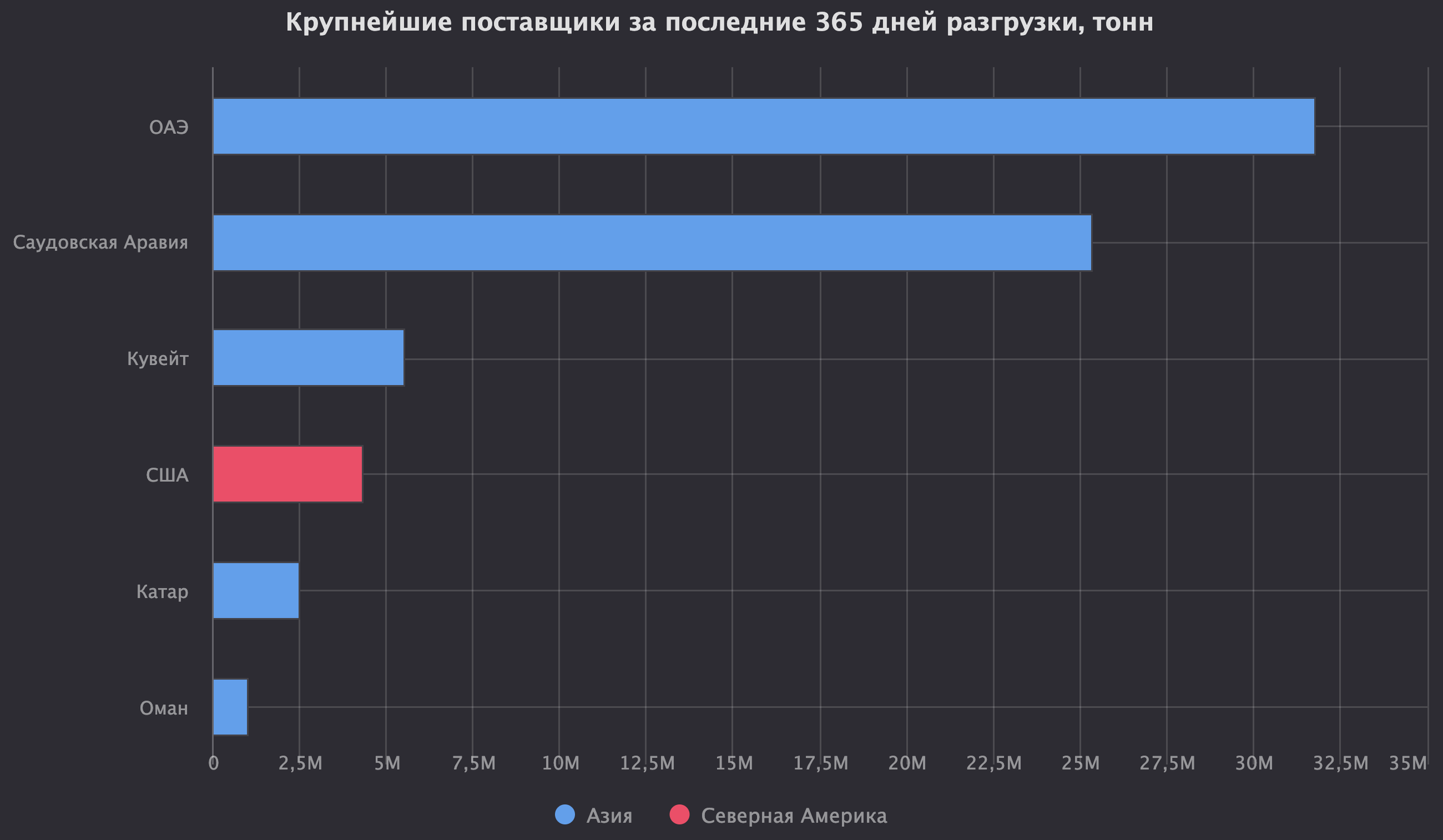

Крупнейшие поставщики нефти и конденсата в Китай морем. Индонезия, Малайзия и Сингапур - по большей части перевалка венесуэльской, иранской и российской нефти. Южная Корея - российской.

Подробнее о нефтяной отрасли Китая здесь.

Япония

Запасы нефти в Японии в феврале выросли на 331 тысячу тонн.

Начавшееся мягкое перекрытие Ормузского пролива может временно, но резко сократить поставки нефти в Японию со стороны монархий Персидского залива. Практически всю нефть Япония получает именно из этого региона.

Крупнейшие поставщики нефти и конденсата в Японию

В феврале объём переработки нефти на японских НПЗ снизился.

Подробнее о нефтяной отрасли Японии здесь.

Сербия

В январе “Венгерская нефтегазовая компания” (MOL) сообщила о подписании предварительного соглашения о покупке 56,15% акций «Нефтяной индустрии Сербии» (NIS) у «Газпром нефти» и «Газпрома». Ожидается, что за 56% получит всего 84-93 миллиарда рублей. Данная сумма существенно меньше размере инвестиций, сделанных в обновление НПЗ и сбытовой инфраструктуры. Позднее во владение активом войдёт “Национальная нефтяная компания Абу-Даби” (ADNOC), а Правительство Сербии увеличит на 5% свою долю в компании.

Хорватия блокирует доступ НИС к морским поставкам нефти, а свой выход морю у Сербии США отобрали ещё в 2006 году. Таким образом, у НИС не было технической возможности поставлять нефть на свой НПЗ в условиях такого рода атак на компанию. Россия не только потеряла деньги, но окончательно лишилась канала сбыта своей нефти - объём потребления нефтепродуктов в Сербии в 2025 году составил 11 тысяч тонн в сутки. Ответных мер против хорватских компаний, непосредственно устроивших торговую блокаду, со стороны России не вводилось.

ЕС

21.01.2026 ЕС ввёл в действие самозапрет на закупку нефтепродуктов, полученных из российской нефти на НПЗ третьих стран. Самозапрет на импорт нефтепродуктов непосредственно из России был введён несколько лет назад. В первую очередь это касается импорта дизельного топлива и авиационного керосина, производимых на НПЗ Индии (Вадинар, Джамнагар) и Турции (НПЗ СТАР и НПЗ Турпас). Поставки нефтепродуктов с данных НПЗ составляли значимую часть импорта в ЕС.

Украина при поддержке Великобритании и Еврокомиссии 27.01.2026 прекратила поставки российской сырой нефти сорт Юралс по нефтепроводу “Дружба” по своей территории в направлении Венгрии, а 13.02.2026 в направлении Словакии. Пропускная мощность веток нефтепровода, проходящих через Украину в направлении Венгрии и Словакии, составляет 36 тысяч тонн в сутки. Это является продолжением стратегии ЕС и Великобритании по блокировке поставки российских энергоресурсов на свои территории.

Венгрия и Словакия продолжают оказывать временное сопротивление Еврокоммиссии и отстаивают свою энергетическую безопасность. В частности Венгрия блокирует кредиты (а по факту безвозмедные перечисления денег) на Украину.

Словакия действует мягче - отказала в будущих поставок аварийной электроэнергии на Украину. Обе страны с 18.02.2026 прекратили поставки дизельного топлива в адрес ВСУ и других украинских потребителей.

Германия продолжает двигаться по пути кражи долей Роснефти в немецких НПЗ (в Шведте, Карлсруэ и Вобурге). В феврале они согласовали себе переход от выдачи периодических “разрешений” на недопуск Роснефти к управлению к постоянным (бессрочным).

ЕС и Великобритания как крупные импортёры нефти пострадают от ценового шока, вызванного ударом Израиля, США и Великобритании по Ирану. Это будет дополнено и ростом цен на импорт СПГ.

Страны ЕС, прежде всего северные, усиливают пиратство. Ирландия приняла “закон” для обоснования перед своим населением задержение вооруженными силами страны российских танкеров. 01.03.2026 Франция и впервые Бельгия захватили российский танкер Ethera (9387279).

Терминал Сиала

Детальные данные по нефтяной инфраструктуре в мире, её владельцам, объёмам импорта и экспорта нефти и нефтепродуктов, маршрутам танкеров в режиме реального времени доступны в модуле “Нефть и нефтепродукты“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Примечания:

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.