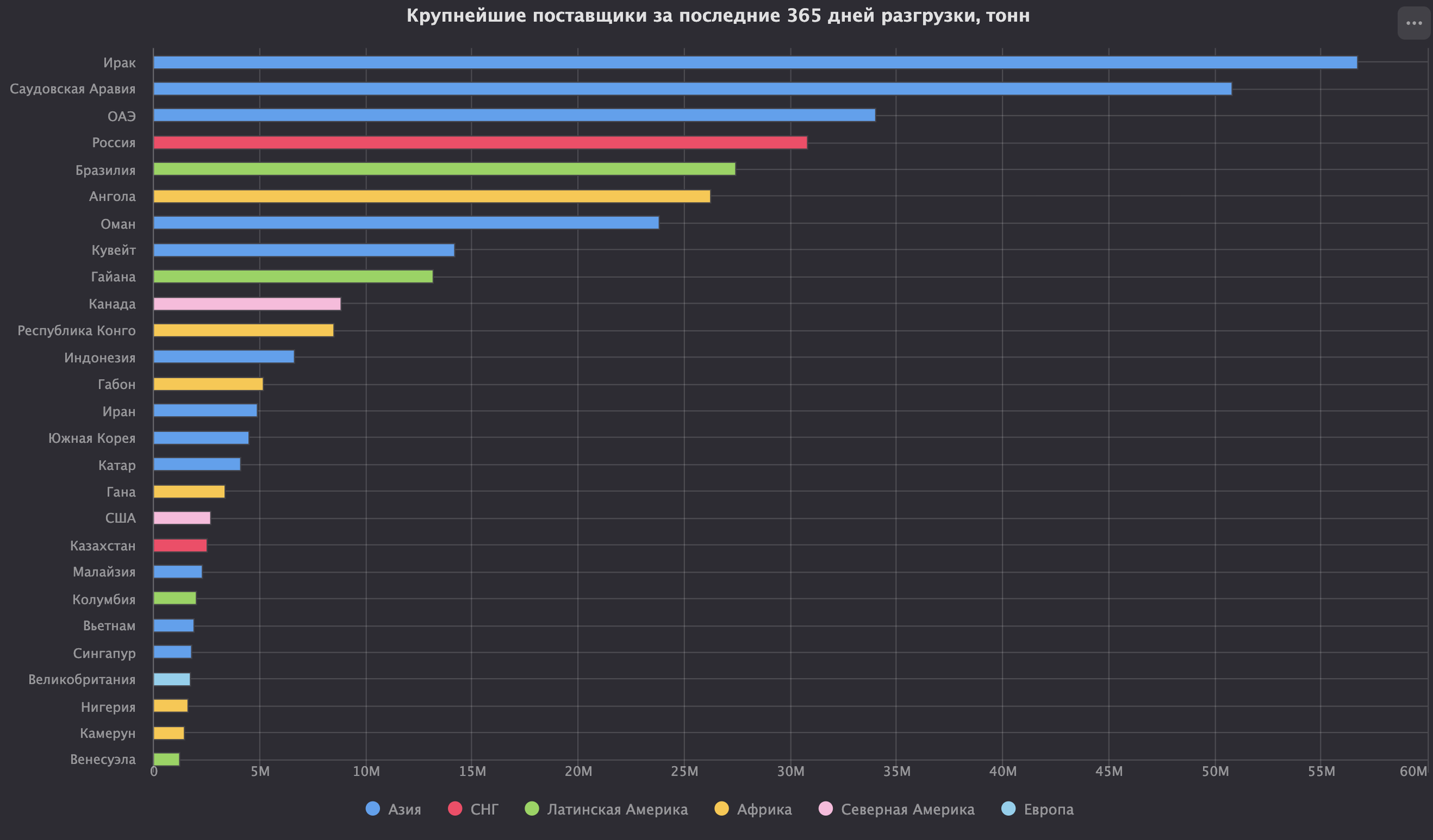

Мировой рынок нефти и газового конденсата в марте 2026 года

Резюме событий на рынке в марте 2026 года

Война Израиля и США против Ближнего Востока стала ключевым событием марта и вероятно всего года.

В ответ на удары по стране Иран перекрыл Ормузский пролив. Это существенно снизило потоки нефти и конденсата на экспорт из Саудовской Аравии, ОАЭ и Ирака и полностью прекратили поставку из Кувейта, Бахрейна и Катара. Саудовская Аравия частично перенаправила потоки в Янбу на побережье Красного Моря, ОАЭ - в Фуджейру на побережье Оманского залива. При этом нефтяные терминалы в Янбу и Фуджейре подвергаются атакам со стороны Ирана. Ирак стремится увеличить пропускную способность нефтепроводов в направлении турецкого Джейхана на побережье Средиземного моря. Иранский экспорт в марте не пострадал.

В конце марта Украина и ЕС провели крупные атаки на балтийские порты Усть-Луга и Приморск, что существенно снизило экспортный поток российской нефти, конденсата и нефтепродуктов.

Крупнейшие азиатские нефтеперерабатывающие страны (Китай, Япония и Южная Корея) вели запрет на экспорт светлых нефтепродуктов в попытке снижение ажиотажа на закупку нефти на высоком рынке сосбственными НПЗ, а также ценовой стабилизации на внутренних топливных рынках.

Трамп дал временную передышку в удушении российских поставок нефти. Индия получила “лицензию” на временный импорт российской нефти. Детали не так важны, так всё может поменяться в обе стороны в любой момент. Это дало возможность как снизить нераспроданные запасы на плаву, так у улучшить удельную экономику за счёт общего роста уровня цен, так и за счёт снижения дисконтов на российскую нефть. Передышка является временной и не должна расслаблять. России нужно стратегически готовиться к отказу от экспорта своей нефти через Балтийские порты: увеличение первичной переработки нефти и газового конденсата в северо-западных и центральных регионах, избежание летних топливных кризисов и ручного управления отраслей, перенеправление избытка светлых нефтепродуктов в страны Центральной Азии.

Сразу после атаки Израиля и США на Иран появились слухи об увеличении квот на добычу странами ОПЕК+. Встреча была проведена уже 01.03.2026 и по её итогам было принято решение увеличить квоту по добычи на 27 тысяч тонн в сутки. Очевидно, что данный план США обговорили с Саудовской Аравией, ОАЭ, Ирак и Кувейтом заранее в рамках минимизации волатильности на рынка нефти.

При этом Саудовская Аравия, ОАЭ, Ирак и Кувейт снизили добычу нефти в марте вследствие невозможности её экспортировать и высокую заполненность нефтехранилищ.

Рынок фьючерсов на нефть жил отдельно от физического рынка. После перекрытия Ираном Ормузского пролива котировки фьючерсов увеличились практически в два раза по сравнению с периодом до атаки Израиля и США хотя влияние на физический баланс морской торговли нефтью имеет высокий временной лаг. Значительную роль в волатильности 1-10 марта с резким взлётом и последующим падением цен играла инсайдерская торговля сына Трампа. Он вошёл в позицию лонг перед атакой Ирана на сумму около 30 миллионов долларов. Атака, инициированная его отцом, принесла ему прибыль в сравнимом объёме благодаря двухкратному росту котировок. Аналогичные инсайдерские сделки были сделаны перед объявлением “перемирий”. Именно на инсайдерской торговле зарабатывает верхушка власти США. Нынешняя администрация США существенно увеличила объёмы инсайдерской торговли по сравнению с предыдущей, при этом сделки происходят открыто. Страха перед Комиссии по ценным бумагам и биржам США нет от слова совсем.

В результате атак в странах Ближнего Востока в вынужденный простой ушли большие мощности первичной переработки нефти и конденсата.

В марте продолжились атаки Украины, ЕС, Великобритании и США на нефтяные танкеры, нефтяные терминалы и нефтебазы России. Ключевыми целями являлись порты погрузки нефти, конденсата и нефтепродуктов, НПЗ, нефтяные танкеры в пути.

Простой ближневосточных и российских НПЗ, перекрытие Ормузского пролива, атаки Украины и ЕС на Усть-Лугу и Приморск привели к топливному кризису по всеми миру. Наиболее полно его ощущают бедные страны Южной и Юго-Восточной Азии.

Перекрытие Ормузского пролива повлияло и на поставки серы, производимой на НПЗ региона. Страны региона являются одними из ведущих поставщиков серы на мировой рынок.

Трамп продолжает активно менять мировой рынок нефти. Несмотря на высокие цены контроль США над рынком нефти не ослаб - экономический ущерб несут страны - союзники США, а не сами США, но это мало интересно Трампу. Даже сталкиваясь с топливными кризисом страны выпрашивают разрешение США на импорт нефти, нефтепродуктов и СПГ из “неугодных” стран, а не просто покупают доступные на рынке ресурсы.

Россия

Временный разворот Индии в сторону нашей нефти безусловно принесёт глоток свежего воздуха всем участникам цепочки поставок - от трейдеров до государства. Но разворот явно временный - «лицензия» выдана «миротворцем» на месяц и только по уже погруженной нефти. Понятно, что она какое-то время может продлятся, но до ухода Трампа из Вашингтона (и с большей вероятностью и после этого) большей части индийского рынка (кроме Вадинара) мы, к сожалению, лишились. Может и не безвозвратно, но покамест Индия окончательно лишилась суверенитета в энергетических закупках. Стоит отметить, что Индия так и не начала закупать «неугодный» Западу СПГ. Хотя все те же скидки ей были предложены, а везти до Индии куда ближе, чем до Бейхая.

Печально, но уже почти свершившийся факт. Далее возникает извечный на Руси вопрос «что делать?» А вот тут как раз есть история из разряда «1+1=3».

Наименее выгодные с экономической точки зрения поставки идут с портов Балтийского моря. Наименее выгодные они потому что именно от них самые длинные транспортные плечи до всех трёх рынков сбыта - Китая, Индии и Турции. И даже улучшение отношений США (когда и вдруг это случится) не вернёт поставкам нашей нефти с Балтики своего прежнего и логического потребителя - ЕС.

Доля трудноизвлекаемых запасов в структуре текущий добычи и тем более будущей стремительно растёт. Прогнозируется, что в 2030 году доля ТРИЗ в структуре добычи нефти в России составит 80%. И добычи в европейской части России это касается в первую очередь. Рост затрат на поднятие нефти требует экономить на её транспорте до мест переработки.

Раз в год страну уже традиционно накрывает топливный кризис. Дополнительно три месяца мы к нему готовимся и копим запасы, а потом месяц-другой страхуемся на всякий случай. При этом российский авторынок и авиарынок находятся в стагнации (с уменьшением за 2025 года числа ТС/ВС). После оживления экономики (решение структурных проблем в текущих условиях и/или перехода к мирному состоянию) страну ждёт достаточно быстрая реализация отложенного спроса на новые ТС/ВС и быстрый рост потребления топлива (дизельное топливо, бензин, керосин). Всё это говорит о большем неудовлетворённом спросе на переработку нашей нефти дома. Большая доля роста спроса на топливо будет сконцентрирована как раз таки в Северо-Западном и Центральном регионах (Санкт-Петербург и Москва).

В отличии от сбыта российской нефти (где однозначный рынок покупателя) сбыт российских нефтепродуктов имеет разные региональные особенности. Одной из таких особенностью является высокий сезонный спрос на российское топливо в странах центральной Азии. В отдельные сезоны года рынок становится рынком продавца. Центральная Азия стремительно растёт и это отражается на быстрорастущем внутреннем спросе на энергоносители (топливо, СУГ, природный газ, электричество). Инфраструктура развивается куда медленнее и не поспевает за растущим спросом. Поэтом перспективным в части реализации нефтепродуктов является разворот не только на восток (Китай), но и на юг (Центральная Азия в расширенном понимании этого термина).

Российские НПЗ в последние полтора десятилетия фокусировали на вторичной (и далее) переработке с ключевыми КПЭ в виде глубины переработки и доли выхода светлых нефтепродуктов. Пришло время начать массовое строительство мощностей первичной переработки нефти и газового конденсата. И уже существующие НПЗ на Северо-Западе с учётом сроков и ограниченности доступа к технологиям являются наиболее перспективными. Создание НПЗ с нуля, к сожалению, является очень долгой и дорогой историей - расширять текущие заводы куда проще.

При этом нефтяная инфраструктура на Балтике вполне себе может быть востребованной в новом виде. Как для поставок нефти: казахстанской КЕБКО с поставкой в порты северных и северо-западных стран ЕС и Великобритании, а также излишки Юралс по времена сезонных ремонтных кампаний на НПЗ. Так и для поставок нефтепродуктов: мазута и автомобильного топлива. В мирных условиях рынок бункеровки российским мазутом (да и дизелем) на Балтике или в относительной близи может существенно оживиться. Российский и белорусский дизель по-прежнему структурно будет востребован на восточном побережье Латинской Америки (Бразилия и в меньшей степени в Аргентине и Уругвае). А российский и белорусский бензин - в странах Северной и Западной Африки. Данные направления являются логичными и не несут гигантских удельных транспортных издержек (по сравнению с перевозкой нефти в Северный Китай).

Стоит также отметить, что все наши традиционные и новые покупатели нефти являются экспортёрами нефтепродуктов. Например, Китай, Индия и Турция входят в число крупнейших по миру. Нет никаких экономических преимуществ для переработки нефти именно в этих странах в сравнении с Россией.

Таким образом существует гигантский потенциал по переходу к модели экспорта нефтепродуктов от классической нашей модели экспорта нефти.

В марте транзит российской нефти через Украину по “Дружбе” в адрес Венгрии и Словакии по-прежнему оставался перекрытым. Украина остановила транзит, Еврокомиссия вяло участвует в переговорах о возобновлении экспорта, но делает это не от всей души. Венгрия блокирует крупный кредит (а фактически просто передачу денег) из ЕС на Украину.

Поставки нефть в Китай через Кахахстан (пропускной пункт Алашанькоу) в первом квартале 2026 года составили 2.5 миллиона тонн (27.9 тысячи тонн в сутки).

В конце марта территория ЕС (Польша. Литва, Латвия, Эстония и возможно Финляндия) стали октрыто использоваться для пропуска украинских БПЛА в направлении российских нефтегазовых объектов Ленинградской области.

Атаки Украины, Великобритании и ЕС на нефтяную инфраструктуру России:

02.03.2026 - украинские БПЛА атаковали Морской терминал КТК в Новороссийске.

01.03.2026 - Франция и впервые Бельгия захватили российский танкер “Эфера” (9387279).

11.03.2026 - украинские БПЛА атаковали Темрюкскую нефтебазу Роснефти в Краснодарском крае.

13.03.2026 - Швеция захватила танкер “Морская сова 1” (9321172) в Балтийском море.

14.03.2026 - украинские БПЛА атаковали Афипский НПЗ Группы Сафмар.

14.03.2026 - украинские БПЛА атаковали нефтяной терминал в порту “Кавказ“.

20.03.2026 - Франция задержала танкер "Дейна" (9299903).

21.03.2026 - украинские БПЛА пытались атаковать Саратовский НПЗ Роснефти.

22.03.2026 - украинские БПЛА пытались атаковать один из НПЗ в Уфе.

23-27.03.2026 - украинские БПЛА атаковали нефтяной терминал в порту “Приморск“. После атаки в порту несколько дней наблюдался пожар цистер с нефтью / дизельным топливом. Экспорт остановлен.

24.03.2026 - украинские БПЛА атаковали нефтяной терминал в порту “Усть-Луга“.

26.03.2026 - украинские БПЛА атаковали нефтяной танкер “Алтура” (9292199) к северу от Стамбула. На танкере зафиксирован пожар.

26.03.2026 - украинские БПЛА атаковали НПЗ “Киришинефтеоргсинтез” в Лениградской области. Завод приостановил работу.

27-31.03.2026 - украинские БПЛА многократно атаковали нефтяные терминала в порту “Усть-Луга“. После атак в порту наблюдались сильный пожар. Повреждены две линии завода Новатэк по фракционированию газового конденсата.

27.03.2026 - украинские БПЛА атаковали нефтяной терминал в порту “Приморск“.

28.03.2026 - украинские БЛПА атаковали Ярославский НПЗ “Славнефти”.

Украинские атаки на балтийские порты Усть-Луга и Приморск привели к существенному снижению экспортных потоков российской нефти, конденсата и нефтепродуктов. На терминалах порта Приморск повреждены как минимум восемь резервуаров по 50 тысяч кубических метров, что составляет 40% от совокупной ёмкости хранения всех терминалов в порту. На терминалах порта Усть-Луга повреждены восемь резервуаров по 30 тысяч кубических метров, что составляет 25% от совокупной ёмкости хранения всех терминалов в порту. Также повреждены некоторые причальные сооружения.

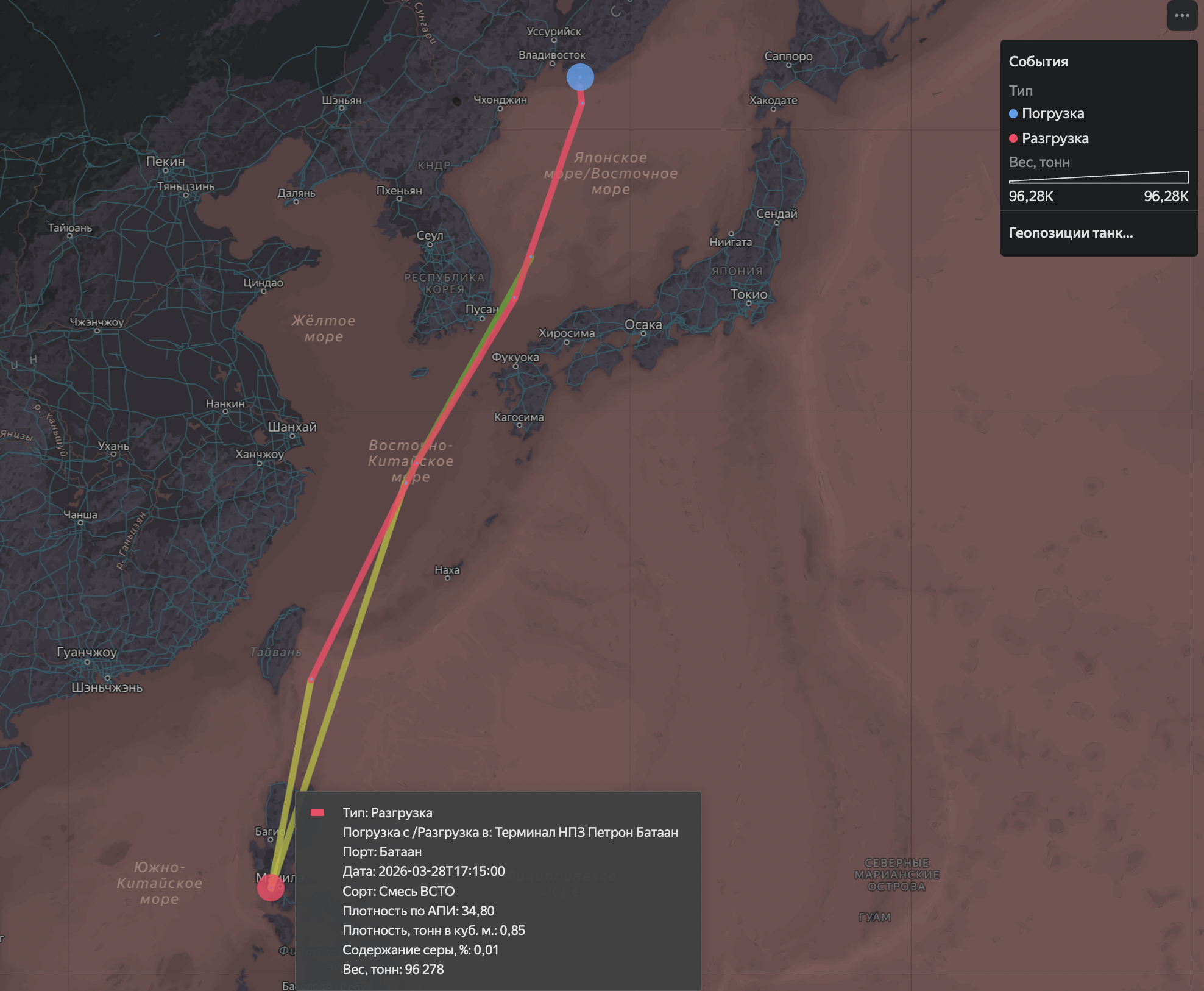

24.03.2026 танкер “Сара небо” (9402328) в марте привёз груз российской нефти марки ВСТО на Филиппины. Это первая за много лет поставка российской нефти на Филиппины. Она стала возможно вследствие чрезвычайного положения в энергетике страны, объявленого после перекрытия Ормузского пролива.

В марте увеличились простои НПЗ вследствие украинских атак. Это окажет влияние как на экспорт нефтепродуктов (Афипский НПЗ и КФСГК в Усть-Луге), так и на поставки на внутренний рынок. Правительство ввело очередной запрет на экспорт бензина (с 1 апреля, межправительственные соглашения выведены из-под запрета).

Лукойл полностью списал в бухгалтерской отчётности за 2025 год инвестиции в LUKOIL International GmbH и признал убыток от обесценения в 1.66 триллиона (!) рублей. Естественно это не говорит об окончательном потере прав на зарубежные активы, но подчёркивает оценку вероятности получить за них реальные деньги. Ответных действий в адрес активов компаний из США российские власти не предпринимают.

Подробнее о нефтяной отрасли России здесь.

Казахстан

Украина продолжает инфраструктуру экспорта казахстанской нефти через Россию. Это является ключевым рисков казахстанкой нефтяной отрасли и экономики в целом. Хроники атак Украины на нефтяную инфраструктуру Казахстана:

02.03.2026 - украинские БПЛА атаковали Морской терминал КТК в Новороссийске. Это в очередной раз ставит под угрозу объёмы экспорта казахстанской нефти.

14.03.2026 - Украина атаковала греческий танкер “Маран Гомер” (9761372), ожидающий погрузку казахстанской нефти, в Чёрном море.

Вторая половина марта 2026 - обнаружен украинский беспилотник в Акжайыкском районе Западно-Кахахстанской области.

27.03.2026 - в 7 км от Атырау были обнаружены горящие обломки украинского дрона.

Казахстанские власти начала получать ответные иски от западных нефтегазовых компаний после выигранного арбитража по нарушению ими казахстанских экологических требований.

Власти Казахстана продолжают поиск инвесторов для анонсированной ранее программы расширения местных нефтеперерабатывающих мощностей. Данная программа нужна стране, но в условиях жёсткого ценового регулирования розничных цен на нефтепродукты данные проекты не выглядит прибыльными, что и привело к отсутствую желающих вложиться потратить свои деньги на благо народа Казахстана. Иски против западных компаний и война Ближнем Востоке усугубила ситуацию.

Стратегически у властей Казахстана всего два варианта:

Реализовывать программу силами “Казмунайгаза” и за счёт госбюджета. Однако “Казмунайгаз” самостоятельно ничего из крупного никогда не строил, что создаёт для потенциальных проектов традиционные риски сильных сдвигов вправо, увеличений бюджетов и более низкой операционной эффективности мощностей.

Сильнее увеличивать интеграцию в общий евразийский рынок топлива, включая снятие ограничений по траснграничной торговли и уход от сильного субсидирования и регулирования внутреннего рынка топлива.

Шымкентский НПЗ (16.4 тысячи тонн в сутки) ушёл в плановый ремонт 27 марта. Ремонт продлится до 20 апреля. Уход каждого из трёх НПЗ в плановый ремонт обычно создаёт напряжённую ситуацию на рынке автомобильного топлива.

Подробнее о нефтяной отрасли Казахстана здесь.

Саудовская Аравия

С территории Саудовской Аравии велось нападение на Иран. В ответ военные базы США и нефтегазовые объекты в стране подверглись атакам со стороны Ирана.

Крупнейшие терминалы отгрузки саудовской нефти - Джуайма и Рас-Таннура - находятся на берегу Персидского залива.

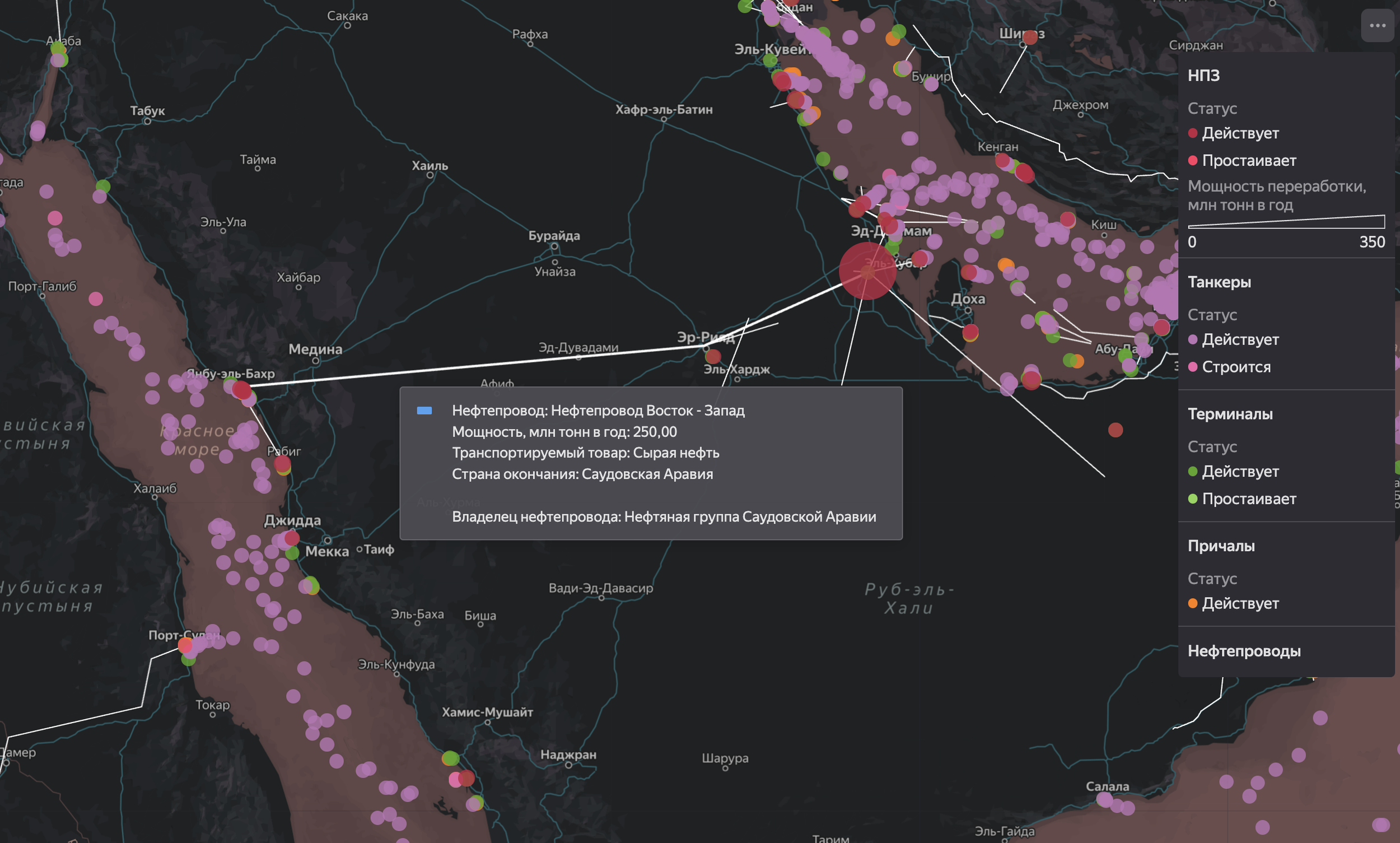

Перекрытие Ормузского пролива Саудовская Аравия частично компенсирует перенаправлением нефти на погрузку в порт Янбу на берегу Красного моря по нефтепроводу “Восток-Запад” мощностью 685 тысяч тонн в сутки. Ровно для этих целей этот нефтепровод и был построен в своё время. В середине марта началось перенаправление потоков нефти на погрузку морем по данному нефтепроводу. Армада танкеров устремилась в данный порт. На погрузку преимущественно следуют танкеры размером VLCC и LR3.

Маршрут нефтепровода “Восток-Запад”

Хроника атак на нефтегазовые объекты Саудовской Аравии в марте:

02.03.2026 - после атаки Ирана повреждён НПЗ Рас-Танура. Мощность завода 75 тысяч тонн нефти в сутки. Завод приостановил работу.

11.03.2026 - атака дронов на одно из крупнейших в мире месторождение “Шайба”. Объём добычи составляет 50 миллионов тонн в год (137 тысяч тонн в сутки).

19.03.2026 - в рамках ударов возмездия Ирана атаковал “Нефтеперерабатывающую компанию Сауди Арамко и Мобил” (SAMREF), управляющую НПЗ мощностью переработки 20 миллионов тонн в год (55 тысяч тонн в сутки). Завод приостановил работу.

Подробнее о нефтяной отрасли Саудовской Аравии здесь.

ОАЭ

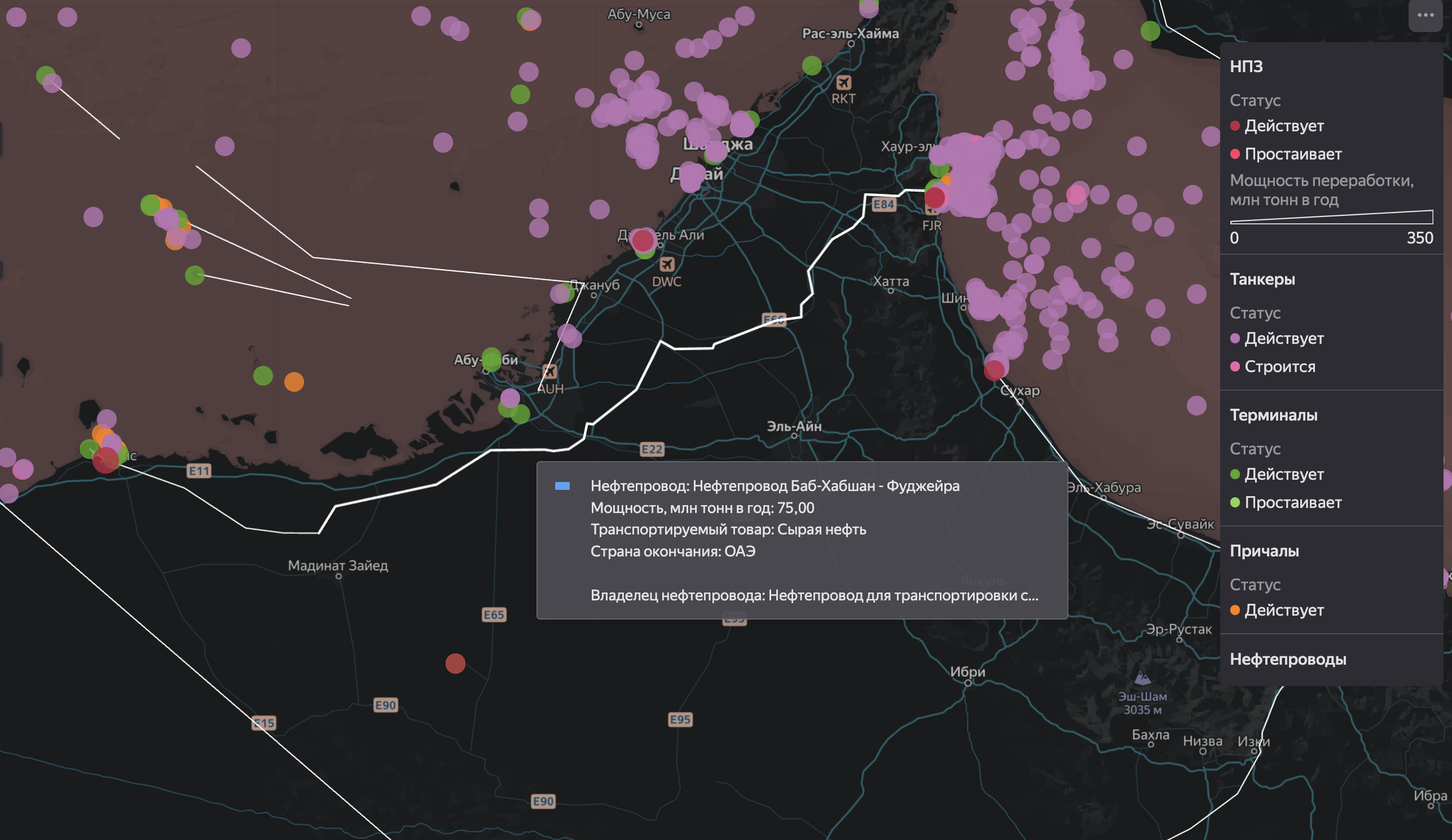

После блокировки Ормузского пролива ОАЭ ожидаемо начал перенаправлять потоки нефти на погрузку в порт Фуджейры на берегу Оманского залива по нефтепроводу “Баб - Хабшан - Фуджейра” мощностью 205 тысяч тонн в сутки.

Маршрут нефтепровода “Баб - Хабшан - Фуджейра”

Этот поток составляет 48% от объёмов добычи в стране (428 тысяч тонн в сутки). Все остальные ключевые терминалы отгрузки нефти в ОАЭ находятся в Персидском заливе - Зирку и Остров Дас.

Хроника атак на нефтегазовые объекты ОАЭ в марте:

10.03.2026 пострадал и был частично остановлен крупнейший НПЗ ОАЭ в Эр-Рувайсе.

10.03.2026 рядом с Абу-Даби было попадание в нефтяной танкер.

14.03.2026 были зафикисированы попадания в хранилища нефти на терминале “Национальной нефтяной компании Абу-Даби” в Фуджейре. Данный терминал является местом альтернативной погрузки эмиратской нефти минуя Ормузский пролив.

17.03.2026 - в 43 километрах от Фуджейры был повреждён танкер.

31.03.2026 - в территориальных водах ОАЭ в Персидском заливе повреждён кувейтский танкер «Аль-Салми» (9534793). На танкере был пожар. Разлива нефти не произошло.

31.03.2026 - подверглась атаке нефтеперекачивающая станция нефтепровода «Хабшан — Фуджейра».

Французская государственная компания “Тотальэнерджис” остановила добычу на своих проектах в ОАЭ в начале марта.

Снижение добычи нефти на неделе 2-15 марта достигло 68-106 тысяч тонн в сутки.

Снижение добычи нефти на неделе 9-16 марта достигло 205 тысяч тонн в сутки.

Подробнее о нефтяной отрасли ОАЭ здесь.

Ирак

С территории Ирака велось нападение на Иран. В ответ военные базы США и нефтяная инфраструктура в стране подверглись атакам со стороны Ирана. Хроника атак на нефтегазовые объекты Ирака в марте:

05.03.2026 - в иракском порту Хор-аль-Зубайр атакован ангольский танкер “Сонангол Намибе“ (9325049). Оператором танкера является компания “Stena Sonangol Suezmax Pool LLC” из США.

11.03.2026 - в порту при перевалка газового конденсата и/или нафты были атакованы два танкера - “Безопасное море Вишну“ (9327009), принадлежащий небольшой судоходной компании “Безопасное море” (США), и “Зефирос“ (9515917), принадлежащий небольшой частной греческой судоходной компании. На танкерах наблюдался сильный пожар, возможно они полностью сгорели.

14.03.2026 - был атакован и получил повреждения НПЗ Лазан в Курдистане. После пожара НПЗ приостановил работу.

17.03.2026 - беспилотники атаковали одно из крупнейших в мире месторождений “Маджнун” на юге Ирака. Месторождение принадлежит и разрабатывается “Нефтяной компанией Басры“. Объём добычи составляет 12.3 миллиона тонн в год (34 тысячи тонн в сутки).

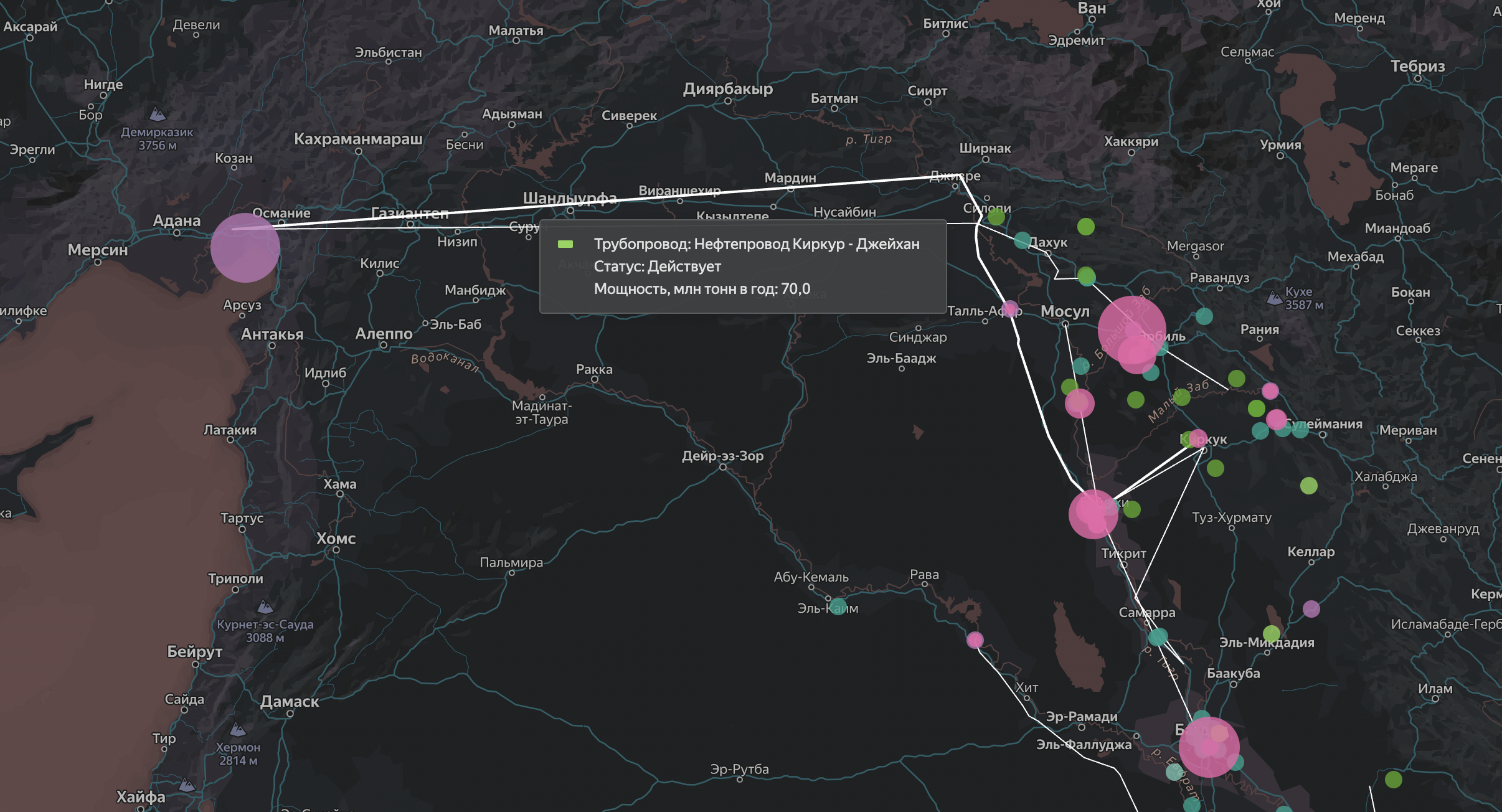

Нефтяной экспорт Ирака резко снизился вледствие перекрытия Ормузского пролива. На данный момент экспорт осуществляется только с северных месторождений через турецкий порт Джейхан.

Нефтепроводы с севера Ирака в турецкий Джейхан

В марте 2026 года начались восстановительные работы на старом нефтепроводе с месторождения Киркук на территорию Турции в обход Курдистана. Трубопровод практически не эксплуатировался с 2014 года вследствие ущерба от военных действий. Мощность нефтепровода составляет 27-34 тысячи тонн в сутки.

Интересным моментом является, что связанные с Ираном структуры по факту контролируют значимую часть иракского экспорта через Персидский залив, а также используют экспортные иракские партии нефти и нефтепродуктов для сокрытия иранского происхождения своих партий.

В марте Ирак начал поставлять нефть в Сирию автотранспортом.

Суммарный экспорт иракской нефти в марте составил 2.5 миллиона тонн (80 тысяч тонн в сутки), что в 5.5 раз меньше, чем в феврале.

США монетизируют атаку на зарубежные активы Лукойла. Шеврон из США в марте начнёт работу на месторождении Западная Курна-2 в качестве оператора. Трамп частично вытеснил Лукойл с этого месторождения, но компания пока остаётся владельцем доли. Вытеснение с роли оператором проходило при помощи давления на все финансовые и операционные структуры Ирака в части прекращения работы с Лукойлом, что де факто не оставило местной дочке Лукойла шансов на операционную работу. Промежуточным оператором на месторождении в настоящее время является Государственная нефтяная компания Басры. Объём добычи на месторождении составляет 66 тысяч тонн в сутки, что эквивалентно 9% от объёма добычи в стране.

Подробнее о нефтяной отрасли Ирака здесь.

Кувейт

С территории Кувейта велось нападение на Иран. В ответ военные базы США и нефтяная инфраструктура в стране подверглись атакам со стороны Ирана. Хроника атак на нефтегазовые объекты Кувейта в марте:

19.03.2026 - БПЛА атаковали НПЗ Мина Абдула. После атаки на заводе был пожар. Завод частично приостановил работу.

19.03.2026 - БПЛА атаковали НПЗ Мина Эль-Ахмади. После атаки на заводе был пожар. Завод частично приостановил работу.

26.03.2026 - атака резервуара по хранению авиационного керосина в Международном аэропорту Кувейта привела к сильному пожару.

31.03.2026 - у берегов Дубая атакован кувейсткий танкер “Аль-Салми“ (9534793). В момент атаки танкер находился на якорной стоянке порта Рашид (Дубай) в открытом море с грузом сырой нефти. Танкер "Аль-Салми" работал, в основном, на доставку нефти в Китай. Текущий груз также предназначается китайской компании "Циндао Лидонг Химия". Однако данная компания на 30% принадлежит Шеврону (США). Другие акционеры: ДжиЭс Энергия (Южная Корея) - 30%, Оманская компания по нефтепереработке и нефтяной промышленности - 30% и Циндао Кайлиан (Китай) - 10%.

Весь экспорт кувейтской нефти идёт через Персидский залив.

Снижение добычи нефти на неделе 9-16 марта достигло 178 тысяч тонн в сутки.

Подробнее о нефтяной отрасли Кувейта здесь.

Иран

28.02.2026 начались бомбардировки Израилем и США Ирана и ответные атаки Ирана на Израили и базы США и Великобритании. Был убит руководитель государства (рахбар) Али Хаменеи, ряд военначальников, а также множество детей (только в школе в Минабе 28.02.2026 погибло 148 детей после израильского удара).

В качестве ответных действий Иран перекрыл Ормузский пролив для зарубежных судов.

Танкеры с основного иранского нефтяного терминала Харк пропускаются через Ормузский пролив вблизи иранского берега. В Оманском заливе располагается терминал Джаск, на который Иран может перенаправить значительное количество нефти на экспортные отгрузки, при необходимости. Однако ключевой проблемой для Ирана остаётся отсутствие военного эскорта танкеров на пути в Китай. США уже продемонстировали в феврале, что они не допустят неугодных им грузов нефти в Индийском океане, а также подключили к захвату танкеров Индию. Таким образом нефтяная блокада в любой момент может стать обоюдной.

С конце марта начались случаи платных проходов судов через Ормузский пролив. Размер платы составляет 150 миллионов рублей (в эквиваленте) за судно. Оплата осуществляется в юанях. Правительство Ирана принимает закон для легализации данной практики. От платы освобождаются суда, дружественных Ирану стран: Китай, Россия, Индия и другие. Были отдельные рыночные слухи о требовании котировании и вероятно оплаты самого груза нефти не в долларах США в качестве условия пропуска через пролив.

Коалиция Эпштейна атаковала газовые, нефтяные и атомные объекты Ирана. Именно удар по инфраструктуре добыча газа на месторождении “Южный Парс” привёл к широкомасштабным ответным атакам Ирана на объекты стран в регионе, участвующих в нападении на него, включая Израиль, Саудовскую Аравию, ОАЭ, Катар, Бахрейн, Кувейт, Ирак, Оман.

В качестве ответных мер на атаки Ирана правительство Дубая (ОАЭ) выгнало иранских граждан из страны. Дубай был главным зарубежным трейдингом иранской нефтью, нефтепродуктами и СУГ.

Смерть Али Хаменеи в случае несдачи страны штатовцам возможно запустит процесс внутренних экономических реформ. Помимо очевидного ухудшения экономического положений иранцев вследствие атак США, Израиля и Великобритании есть значительные неэффективности внутреннего управления экономикой в стране. Это связано как с неподъёмным для бюджета объёмов энергетических субсидий, так и с кумовством в части управления ТЭК. Иран тратит на энергетические субсидии порядка 15% ВВП, включая субсидирование цен на автомобильное топливо, электричество и природный газ. Получение на мандатов на экспорт нефти и нефтепродуктов сильно зависело от связей с руководителями страны. Смена руководства по итогам атак 2025 и 2026 года способна дать возможность для перемен в этих сферах.

Подробнее о нефтяной отрасли Ирана здесь.

Катар

Базы США и Великобритании в Катаре активно использовались при атаке Ирана. Иран осуществляет ответные атаки. Хроника атак на нефтегазовые объекты Катара в марте:

02.03.2026 было попадание в СПГ-завод в Рас-Лафане. В результате “КатарЭнергия СПГ” объявил о форс-мажоре в части выполнении обязательств по погрузке СПГ и затем о приостановке работы своего завода до окончания войны США и Израиля против Ирана.

18.09.2026 - нанесены удары по Заводу Газ-в-жидкость "Жемчужина". Сообщается, что одна из двух линий была сильна повреждена и ушла в годовой простой.

18-19.03.2026 - Иран нанёс серии ударов по СПГ-заводу Рас-Лаффан, причинив значительный ущерб производственным мощностям общим объёмом 12.5 миллионов тонн в год.

Приостановка работы СПГ-завод привели к кратному снижению добычи газа и производству газового конденсата.

Атаки по Заводу Газ-в-жидкость "Жемчужина" привели к существенному снижению поставок нефтепродуктов на экспорт. Экспортные партии в любом случае некуда было экспортировать в условиях перекрытого пролива.

Ожидается, что ВВП Катара в 2026 году будет сокращаться как минимум на 4% (по сравнению с 2025 годом) за каждый месяц перекрытия Ормузского пролива.

Подробнее о газовой отрасли Катар здесь.

США

Ключевым событием является атака США на Иран. Лейтмотив обычный - взятие ресурсов по свой контроль и увеличение экспорта долларовой инфляции в третьи страны. Трамп прямо заявляется об этом.

В качестве ответных мер Ирана идут удары по нефтяным объектам стран Ближнего Востока, предоставляющих США и Израилю ресурсы для атаки на свою страну. Иран фокусирует атаки на нефтяные объекты, в которых есть интерес США. В первую очередь это касается объектов, которых нефтяные компании из США владеют долей в самом объекте.

Перекрытие Ормузского пролива Ираном привело к ценовым шокам на мировых нефтегазовых рынках. Последствия для США разнонаправленные:

Рост внутренних и международных цен на топливо привёл к росту инфляции. Роста инфляции, в свою очередь, толкает вверх процентные ставки, что является наибольшой угрозой для доминирования США в мире.

Именно США являются ключевым выгодоприобреталем от роста мировых цен на нефть, нефтепродукты, СПГ и СУГ/ШФЛУ. Среди оставшихся на рынке стран именно США является ведущим экспортёром данных товаров. При этом товары из США благодаря их же “чёрным спискам” имеют премию на рынке. Страны - импортёры (например, Индия, Япония, Бангладеш и пр.) выпрашивают у США разрешение купить себе российские и иранские ресурсы. Рост доходов от нефтегазового экспорт окупает затраты на ведению войны. Но государство всё же получит небольшую часть этого роста в виде налогов, основная часть уйдёт в карман штатовским олигархам.

Как следствие, роста экспортных цен ожидается оживление добычи на сланцевых месторождениях США.

В качестве меры по снижению рыночных цен нефть США вместе с контролируемыми странами в марте начали высвобождение стратегических запасов нефти общим объёмом 55 миллионов тонн. Эта мера позволит в краткосрочной перспективе не не улететь ценам на нефть совсем в космос (выше 120 долларов за баррель в среднем течении марта-мая 2026 года).

Индийская компания “Рилаенс Индустриз”( Reliance Industries) совместно с “Америка прежде всего Нефтепереработка“ (America First Refining) из США готовится к началу строительства нового НПЗ в Браунсвилле, Техас, США. Мощность НПЗ составит 23 тысячи тонн в сутки лёгкой местной нефти. Данный НПЗ станет первым новым НПЗ в США за последние полвека. Строительство начнётся в апреле 2026 года.

Подробнее о нефтяной отрасли США здесь.

Венесуэла

Венесуэла под фактическим руководством и. о. президента страны Дельси Родригес и Дональда Трампа методично встраивается в западный нефтяной трейдинг. В первую очередь это касается разворота внутренне-нормативной базы в сторону США.

Подробнее о нефтяной отрасли Венесуэлы здесь.

Куба

Куба продолжает находиться в торговой блокаде, в первую очередь нефтяной. В марте четыре раза случался блэкаут - 4, 10, 16 и 22 марта. Энергообеспечение всеми видами энергии на Кубе продолжает ухудшаться вследствие блокады. Страна готовится к вторжению США.

В марте Россия направляла танкеры с нефтью для Кубы в попытке прорвать энергетическую блокаду. Танкер «Анатолий Колодкин» (9610808) дошёл 31.03.2026 до кубинского порта. Это первый груз нефти, разгруженный на острове с начала января. Данный груз был “согласован” США. С учётом его единочного характера сложно говорить о факте прорыва блокады. Вероятно эта поставка является некоммерческой и была оплачена из бюджета РФ.

Подробнее о нефтяной отрасли Кубы здесь.

Китай

Китай вследствие атаки США Венесуэлы уже лишился доступа к венесуэльской нефти. В январе-феврале частные китайские НПЗ разгружали партии венесуэльской нефти, успевшие уйти из Карибского моря до начала торговой блокады в середине декабря 2025 года. Три такие партии были перехвачены США в феврале уже в Индийском океане. Естественный кандидат на замену венесуэльской нефти - российские ( в определённой степени с учётом разницы в качестве нефти), тяжёлые иранские и латиноамериканские (прежде всего бразильские) сорта.

Назначенные Трампом нефтетрейдеры (прежде всего Витол и Трафигура) предлагали независимым китайским нефтепереработчикам поставки партий венесуэльской нефти (первоначально из числа украденных во время блокады) но с меньшим дисконтом, чем раньше. Предлагаемый размер дисконта в порту разгрузки в Китае снизился более, чем в два раза - 6.7 тысяч рублей за тонну (в эквиваленте) до 2.8. Такой уровень дисконтов не устроил данные компании.

Практические вся российская нефть, отгружаемая на Дальнем Востоке и в Арктике и так идёт в Китай. Поставки российской нефти с европейских портов в Китай подразумевают высокие транспортные издержки и не очень выгодны российским производителям. Но после сокращения закупок российской нефти Индией других вариантов у российской стороны нет.

Иранские производители готовы наращивать экспорт в Китай, но атака США, Израиля и Великобритании и ответное перекрытие Ормузского пролива явно снизит поток иранской нефти в ближайшей, а может и среднесрочной перспективе. В марте был довоенный поток, но США легко могут его перекрыть в Индийском океане.

Перекрытие Ираном Ормузского пролива также сократило поставки нефти из Персидского залива (Ирак, Кувейт, и частично Саудовская и ОАЭ) и катарского конденсата в адрес государственных НПЗ Китая начиная с конца марта. В случае длительного перекрытия пролива (от двух-трёх месяцев) это создаст проблемы для нефтяной отрасли Китая. Более короткое перекрытие отразится на цене импорта, но не снизит доступность нефти для переработки с учётом сделанных запасов.

Крупнейшие поставщики нефти и конденсата в Китай морем. Индонезия, Малайзия и Сингапур - по большей части перевалка венесуэльской, иранской и российской нефти. Южная Корея - российской.

Подробнее о нефтяной отрасли Китая здесь.

Индия

Вследствие перекрытия Ормузского пролива Индия столкнулась с широкомасштабным топливным кризисом. В первую очередь это касается поставок сырой нефти и СУГ. Индия является вторым по величине рынком импорта нефти в мире и при этом имеет низкий уровень собственной добычи, участия в зарубежных добывающих активах и не имеет трубопроводных поставок. К тому же в отличии от Китая, США и ЕС нет значимых стратегических хранилищ нефти.

Временное наложение кризиса на решение Моди подчиниться Трампу и уйти от закупок российской нефти усугубило ситуацию. Впопыхах правительство Моди пошло получать “барское разрешение” на временный импорт российской и иранской нефти. Трамп “разрешил” разгрузить в портах Индии российскую нефть, погруженную до 5го марта со сроком разгрузки в течении месяца. “Разрешение” временное и при первой возможности эти поставки Трамп снова будет душить, но это дало глоток свежего воздуха индийским НПЗ. 04.04.2026 должен придти первый за шесть лет танкер с иранской нефтью. После захвата Трампом управления в Венесуэле венесуэльская нефть под контролем западных трейдеров устремилась в Индию. Венесуэльская и иранская нефть традиционно составляли значимую часть диеты индийских НПЗ. Отказ под давлением США от этих поставок и побудил в 2022 году Индию начать массово импортировать российскую нефть.

Подробнее о нефтяной отрасли Индии здесь.

Южная Корея

Южная Корея будет одним из пострадавших от блокировки Ормузского пролива. Саудовская Аравия - доминирующий поставщик нефти на южнокорейский рынок. “Сауди Арамко” контролирует НПЗ “Онсан”, на который и идут основные поставки. Также большие объёмы поставок нефти идут из Ирака и ОАЭ. На время кризиса улучшат свои позиции поставщики из России и США.

Подробнее о нефтяной отрасли Южной Корее здесь.

Япония

Начавшееся перекрытие Ормузского пролива может временно, но резко сократить поставки нефти в Японию со стороны монархий Персидского залива. Практически всю нефть и газовый конденсат Япония получает именно из этого региона.

Япония начала использовать с 16 марта запасы нефти частных нефтеперерабатывающих компаний, а с 26 марта государственные резервны запасы нефти. В апреле ожидается начало использование резервов нефти, хранящихся совместно с Саудовской Аравией (“Сауди Арамко”) и ОАЭ и (“Национальной нефтяной компании Абу-Даби”), суммарным объёмом 1.8 миллиона тонн.

Запасы нефти в Японии с 28.02.2026 по 21.03.2026 снизились на 611 тысяч тонн (7%).

Правительство Японии объявило об ограничении экспорта светлых нефтепродуктов в рамках оптимизации закупок сырой нефти.

В марте объём переработки нефти на японских НПЗ существенно снизился несмотря на доступность мощностей. Это говорит об экономическом характере ограничения нефтепереработки.

Рост затрат на закупку импортных энергоресурсов (нефть, СПГ, нефтепродукты, СУГ) оказывает сильное влияние на экономику Японии. Торговой баланс Японии становится дефицитным, что требует или валютных интервенций, или ослабление курсы йены. Несмотря на значительные валютные резервы нацбанка Японии почти все они хранятся в казначейских облигациях США. А США сами сталкиваются с необходимостью финансировать дефицит федерального бюджета галактических масштабов и запрещают контролируемым государствам, начиная с Японии, продавать казначейские облигации, включая обязательное участие в рефинансировании. Ослабление курса йены хоть и будет благоприятно воспринято японскими экспортёрами, но приведёт к дальнейшему росту инфляции. Околонулевая инфляция и соответственно околонулевые ставки финансирования жизненно важны для обслуживания гигантского японского долга. Именно Япония является лидером среди крупных экономик по размеру долга к ВВП страны (260%).

Доходность японских десятилетних процентных облигаций, %

Доходность японских облигаций взлетела с 0% в начале 2022 до 2.27% в марте этого года. Таким образом, целевые государственные расходы по обслуживанию текущего долга уже составляет 6% ВВП. Данный уровень смертелен для японских государственных финансов с учётом фактической недоступности ранее сделанных накоплений. Выход на такие целевые расходы займёт несколько лет (так как государство фиксирует свои обязательства в момент выпуска облигации), но по мере рефинансирования старых облигаций новыми фактические процентные расходы будут подтягиваться к целевому уровню. Усугубление ситуации с ростом затрат на импорт и даже стабилизация на текущем уровне будет ускорит приближение долгового кризиса.

Подробнее о нефтяной отрасли Японии здесь.

ЕС и Великобритания

Страны ЕС усиливают пиратство в своих прибрежных водах:

01.03.2026 - Франция и впервые Бельгия захватили российский танкер “Эфера” (9387279).

06.03.2026 - Швеция захватила сухогруз “Каффа” (9143611) в Балтийском море.

13.03.2026 - Швеция захватила танкер “Морская сова 1” (9321172) в Балтийском море.

20.03.2026 - Франция задержала танкер "Дейна" (9299903).

Без симметричных мер против пиратов из ЕС данный список захватов продолжит пополняться каждый месяц.

Украина при поддержке Великобритании и Еврокомиссии 27.01.2026 прекратила поставки российской сырой нефти сорт Юралс по нефтепроводу “Дружба” по своей территории в направлении Венгрии, а 13.02.2026 в направлении Словакии. Пропускная мощность веток нефтепровода, проходящих через Украину в направлении Венгрии и Словакии, составляет 36 тысяч тонн в сутки. Это является продолжением стратегии Еврокомиссии и Великобритании по блокировке поставки российских энергоресурсов на свои территории. В начале марта премьер-министр Венгрии получил прямые угрозы убийства от руководства Украины. При этом в премьер-министра Словакии (Роберта Фицо) украинские представители уже стреляли в 2024 году. Венгрия и Словакия продолжают оказывать как могут временное сопротивление Еврокомиссии и отстаивают свою энергетическую безопасность. В частности Венгрия блокирует кредиты (а по факту безвозмедные перечисления денег) на Украину и транзит товаров на Украину. Словакия действует мягче - отказала в будущих поставок аварийной электроэнергии на Украину. Обе страны с 18.02.2026 прекратили поставки дизельного топлива в адрес ВСУ и других украинских потребителей.

Польша, Литва, Латвия и Эстония с конца марта предоставляют свою территорию и участвуют в навигации украинских БПЛА, которым атаковали российские морские нефтяные порты и НПЗ в Северо-Западных регионах России.

Великобритания и страны ЕС активно участвуют в атаках Израиля и США на Иран. Как следствие ответных мер Ирана ценовой шок на рынке нефти и нефтепродуктов накрыл ЕС и Великобританию. Были снижены прогнозы по ВВП стран блока. Снижение поставок нефти из Персидского залива увеличивают долю США на рынке нефти ЕС и Великобритании, вгоняя их ещё сильнее в энергетическую зависимость от США. 31.03.2026 Трамп официально заявил, что Великобритания и ЕС должны покупать нефтепродукты от США.

Великобритания и национальные власти стран ЕС ввели ограничения по продажам топлива на автозаправках.

В марте продолжилось снижение доли автомобилей с ДВС в структуре продаж легковых автомобилей в ЕС. В первые электромобили превзошли структуре продаж автомобили в ДВС. В этой тенденции авторынок ЕС повторил тенденции крупнейшего в мире авторынка Китая.

Терминал Сиала

Детальные данные по нефтяной инфраструктуре в мире, её владельцам, объёмам импорта и экспорта нефти и нефтепродуктов, маршрутам танкеров в режиме реального времени доступны в модуле “Нефть и нефтепродукты“ Терминала Сиала по подписке. Обращайтесь по адресу lab@seala.ru по вопросам подключения. Также будем благодарны за обратную связь и Ваши пожелания по этому же адресу.

Примечания:

Детальные данные по мировому нефтяному рынку доступны в модуле “Нефть и нефтепродукты”Терминала Сиала.

Актуальные новости по мировому нефтегазовому рынку доступны в нашем телеграм-канале.

Подписывайтесь на страницу Сиала в Linkedin, чтобы получать информацию обо всех будущих обновлениях с новыми информационными панелями и аналитической информацией.